Что такое досрочное погашение?

Наверно все, кто хоть раз брал потребительский займ или ипотеку — слышали такое слово — досрочка или досрочное погашение.

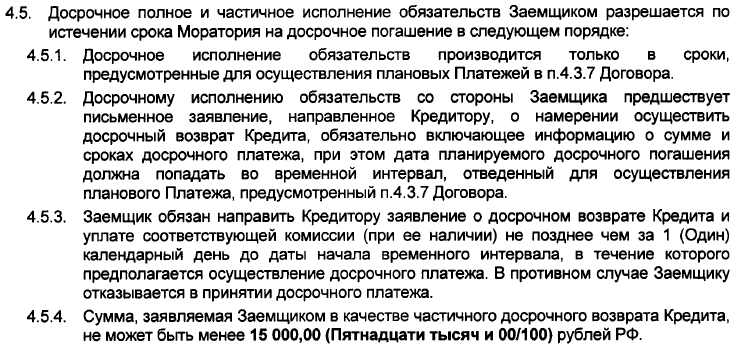

В кредитных договорах банка, в том числе в кредитном договоре ВТБ 24, встречается фраза про досрочные платежи. Интуитивно понятно, что это. Однако для человека, который впервые сталкивается с этим термином, сразу же появляется много разных вопросов. Рассмотрим кредитный договор банка ВТБ 24. Это типовой ипотечный договор. Вот как выглядит этот пункт в кредитном договоре ВТБ 24(первая часть пункта)

Попытаемся разобраться, о чем говорится в каждом из пунктов. Но первоначально дадим определение термину досрочное погашение.

Досрочное погашение — это внесение денежных средств в уплату кредита помимо основного текущего платежа по кредиту. Т.е. это ваше желание отдать ваш долг по кредиту помимо обязательных ежемесячных платежей. Досрочный платеж — необязательная услуга и может запрашиваться заемщиком только по его желанию.

А теперь рассмотрим каждый из пунктов

Во первых в заголовке говорится про полное и частичное досрочное погашение. Это два разных типа погашений.

Более подробно о разных типах досрочных погашений в статье Полное и частичное досрочное погашение.

В п. 4.5 написано про то, что досрочно погашать кредит можно по истечении моратория. Что же такое мораторий?

Мораторий на досрочное погашение — это срок, во время которого не разрешается погашать кредит досрочно. Т.е. вы платите очередной платеж, а вот сумму свыше оплачивать нельзя. Данный прием используют банки, чтобы получить доход по любому. Если вы оплатите кредит сразу, то доход банка будет стремиться к нулю. Это не выгодно банку, поскольку он затратил силы и время на оформление договора займа и иных документов. Следует отметить, что при первых платежах доля процентного платежа в общем ежемесячном платеже максимальна и вы платите процентов больше всего. Мораторий прописан в п. 4.4 договора по займу в ВТБ 24 и равен 3 месяца.

Как видно из п. 4.5.2 досрочно погашать займ по смоему желанию нельзя. Необходимо оформление документов, а именно заявления на досрочное погашение. При этом обязательно назвать сумму платежа. Тут есть ссылка на п. 4.3.7 договора — нужно делать досрочное погашение именно в интервал из данного пункта

Т.е. досрочное погашение необходимо сделать с 10 по 18 числа календарного месяца.

Это нужно учитывать при планировании полного закрытия договора займа.

Как написано в пункте 4.5.3 заявление нужно подать как минимум за 1 день до начала периода очередного платежа, т.е в моем случае до 10 числа каждого месяца. Иначе банк не сделает досрочное погашение вообще.

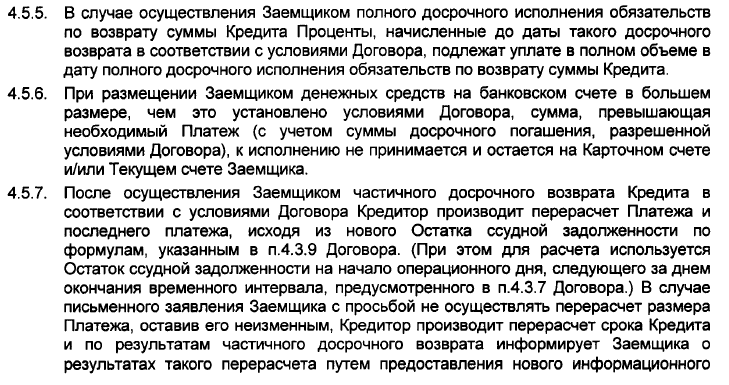

Рассмотрим вторую часть договора, касающуюся частичных и полностью досрочных платежей.

Вторая часть договора ВТБ 24, касающаяся досрочных платежей.

Рассмотрим каждый пункт.

На пункт 4.5.5 договора обычно не обращают внимание, однако стоило бы. Он о возврате процентов излишне уплаченных по договору. Дело в том, что в случае аннуитетных платежей сумма процентов, уплаченных в первый год погашения ипотеки больше чем во второй, а во второй больше чем в третий и т.д. Таким образом, если вы платили первые 5 лет из 10, а потом досрочно погасили кредит, то вы выплатили большую часть процентов по кредиту, т.е. переплатили за реально не использованный кредит. Отсюда вывод — что часть денег можно вернуть. Однако банк в своем договоре однозначно прописывает, что не собирается возвращать кредит.

Досрочное погашение — только по заявлению

Пункт 4.5.6 еще раз говорит вам, что нужно подать заявление, перед тем как гасить досрочно. Если вы просто положите деньги на счет, то никакого погашения вы не сделаете. Деньги так и будут списываться в счет погашения очередных платежей. Они так и останутся на текущем или карточном счете заемщика. Невнимание к данному пункту — одна из роковых ошибок заемщика. Иногда люди просто кладут деньги, думая что кредит полностью погасится досрочно. В итоге просто списываются деньги и человек теряет деньги, платя проценты банку. Хотя мог бы все оплатить заранее. Однако так дело обстоит только в ВТБ 24. Есть ряд банков, где если вы кладете деньги на счет, списывается сначала очередной платеж, потом на остаток на счете делается досрочное погашение. Но и этот метод имеет ряд недостатков, поскольку иногда человек думает, что та часть, что ушла в досрочку, пойдет на погашение займа в следующем процентом периоде. В итоге деньги списываются все и на следующий месяц человек не может платить и получает просрочку по кредиту.

В пункте 4.5.7 договора говорится в общих словах о методике пересчета графика платежей и также о типах досрочного погашения. Формулировка достаточно размывчатая. Это тема для нескольких статей, поскольку тут вариантов масса.

Досрочное погашение аннуитетных платежей, досрочное погашение дифференцированных платежей — везде разные формулы и разные расчеты. На нашем сайте вы можете найти целый спектр статей, посвященных данной тематике.

На этом все. Автор статьи — Тачков Дмитрий.

Вам была полезна эта статья? Поделитесь своим мнением с другими

Здравствуйте. Банк установил мораторий на досрочное погашение кредита незаконно. Согласно п. 2 ст. 810 ГК РФ сумма займа может быть возвращена заемщиком досрочно полностью или частично при условии уведомления кредитора не менее чем за 30 дней до даты возврата (кредитным договором может быть установлен и более короткий срок). При возврате суммы кредита досрочно банк вправе потребовать уплаты процентов, начисленных включительно до дня возврата суммы кредита полностью или частично (п. 4 ст. 809 ГК РФ).

Банк не может запрещать досрочно погасить кредит, а также взимать комиссию за досрочный возврат. Такие условия нарушают права клиента, так как кредитор не вправе отказаться принимать либо ограничивать досрочное исполнение заемщиком обязательств по кредитному договору (п. 12 Информационного письма Президиума ВАС РФ от 13.09.2011 N 146).

Чтобы отстоять свои права сначала оформите письменную претензию в адрес банка с требованием осуществить досрочное погашение кредита и ссылкой на соответствующие нормативные акты. Документ составьте в двух экземплярах, один из которых (с входящим номером и подписью принявшего сотрудника) оставьте себе. Если финансовая организация проигнорирует ваше заявление — жалуйтесь на нарушителя в Роспотребнадзор. Обращение можно подать в электронном виде на официальном сайте надзорного ведомства.

Как подобрать идеальный кредит не потратив на это и 10 минут?

Действующее в России законодательство гласит, что у каждого клиента банка должна быть возможность досрочного погашения кредита. Для этого достаточно одного лишь желания заемщика. То есть клиент может полностью либо частично закрыть кредитный договор, погасив задолженность раньше срока без штрафов и переплат. Как правило, если заемщик все-таки закрывает договор досрочно, то он даже экономит.

Что касается банков, то для них такое решение клиента превращается в потерю части дохода. Рассмотрим на отдельном примере. Если вы получили кредит сроком на два года под 15%, но выплатили всю сумму задолженности за один месяц, то и проценты начисляться только за месяц.

Пересчет происходит по специальной формуле. Однако и без этого понятно, что финансовая организация недополучает желаемую прибыль. Именно по этой причине у банков получилось добиться принятия закона о введении моратория на досрочное погашения задолженности по кредиту.

Интересно, что до 2012 года в законодательстве не было ничего сказано о том, что у заемщиков есть право на досрочное погашение. Соответственно, банки предусматривали ряд штрафов и других санкций для тех, кто собирается закрыть кредитный договор раньше срока. Принятые изменения были направлены на защиту прав банковских клиентов.

Уже позднее появилось правило о моратории. Оно было вызвано тем, что правительство должно одинаково заботиться не только о заемщиках, но и о кредиторах. Поддержка банковской системы – одна из главных задач законодательных органов.

Что же собой представляет понятие моратория в данном контексте? По установленным правилам банки могут прописывать срок, раньше которого нельзя погасить кредит.

Например: вы получили кредит сроком на два года, но погасить его за месяц не сможете из-за прописанного в договоре пункта, согласно которому этот период ограничен тремя месяцами. Поэтому первые три месяца необходимо выплачивать указанную в документе сумму. А с учетом того, что первые месяцы зачастую размеры выплат являются самыми крупными, банки получают желаемую прибыль.