Почему банки могут отказать в получении рассрочки на покупку, какие подводные камни могут скрываться в вашей кредитной истории. Что делать, если получен отказ от всех банков.

Рассрочка является распространенным способом приобрести понравившуюся вещь при отсутствии достаточной суммы денег. При этом человек может иметь стабильную высокооплачиваемую работу, но собрать единовременно большую сумму не получается. В такой ситуации выгодно ежемесячно выделять определенную сумму в счет погашения стоимости купленной вещи.

Но иногда банк отказывает в рассрочке, и обычно без объяснения причин. В статье мы постараемся выяснить, по каким основаниям банки не одобряют рассрочку.

Рассрочка – это тот же самый кредит, который выдает банк, но проценты по нему погашает магазин, а покупатель выплачивает только стоимость товара. Поэтому при покупке любого предмета в рассрочку приходится проходить проверку в банке, ждать одобрения на оформление договора. Соответственно причины для отказа в рассрочке почти ничем не отличаются от тех, которые существуют при одобрении обычного кредита в банке.

Обычно кредитные учреждения никогда не отказывают в займе женщинам от 35 до 45 лет с двумя детьми, которые находятся в официальном браке и работают в бюджетной сфере. Это гарантия стабильного, пусть даже невысокого дохода. При наличии положительной кредитной истории такая клиентка считается для банка идеальной.

А вот отсутствие стационарного телефона, особенно на работе, является критерием неблагонадежности клиента. Телефон рассматривается как признак стабильности и возможности быстро найти человека в случае необходимости. А организация, где нет стационарного телефона, выглядит в глазах банка подозрительно.

Значительно снизить шанс на одобрение рассрочки могут следующие факторы:

- отсутствие прописки в данном регионе;

- опасная работа (например, служба в полиции, военная служба);

- семейное положение: отсутствие супруга, детей;

- частое обращение в банк за кредитами, многочисленные краткосрочные займы, которые быстро погашаются;

- отсутствие высшего образования;

- судимость, чаще всего неснятая, экономические статьи (некоторые банки учитывают административные правонарушения и приводы в полицию);

- нахождение на учете у психиатра (такой заемщик может потом сказать, что брал кредит в невменяемом состоянии, что станет основанием для аннулирования договора).

Молодой возраст до 25 лет считается основанием отказать в рассрочке. Некоторые банки могу дать кредит в 21 год, но это встречается очень редко. Это связано с тем, что в этом возрасте не все еще работают, кроме того, человека могут призвать в армию.

Пенсионерам и людям до 65, а иногда до 75 лет, могут одобрить краткосрочные кредиты. Но в любом случае, человеку на момент погашения долга должно быть не более 65-75 лет.

Банки не дают заем клиенту, у которого есть непогашенный кредит или кредиты. Займодавец исходит из того, что человек не сможет выплачивать одновременно много кредитов.

Все сведения о кредитах, истории выплат, просрочках и непогашенных займах попадают в бюро кредитных историй. Поэтому банк после проверки может отказать заявителю как ненадежному заемщику.

Досрочное погашение также негативно сказывается на кредитной истории, так как банк при этом теряет проценты по сделке.

В такой ситуации высокий доход может сыграть в пользу клиента. Если нет кредитной истории, рекомендуется взять небольшой заем и погасить его вовремя.

Банк отказывает при отсутствии стабильного заработка и постоянного места работы. Платежеспособность необходимо подтверждать, если вы безработный или работаете без официального трудоустройства.

Банк откажет, если ежемесячная выплата будет составлять более 50% всех поступлений на счет заемщика. Общий доход всех членов семьи учитывается только по ипотеке, так как при этом супруг становится созаемщиком.

В этом пункте требования банков различаются: одни требуют минимальный стаж на текущем месте 12 месяцев, другим достаточно 4-6 месяцев. Но в любом случае, чем больше человек проработал на одном месте, тем больше вероятность того, что он продолжит трудиться там же.

Поддельные документы и ложная информация обнаруживаются быстро. Это даже может стать основанием для привлечения человека к ответственности. Кроме того, не следует в разных банках давать о себе разные сведения.

При получении отказа из нескольких банков можно использовать альтернативные варианты: карты рассрочки. С их помощью рассрочку можно оформить почти в любом магазине, где есть нужный вам товар.

На сегодня несколько российских банков выпустили карты рассрочек. Товар нужно приобретать в магазинах-партнерах этих банков, численность которых доходит до сотен тысяч по всей стране.

Сравним условия по разным картам:

Таким образом, банки отказывают заемщикам в кредите по разным причинам. Их много, и они не всегда связаны с кредитной историей. Имеют значение и семейный статус, и материальное положение, и место работы. Да даже если кому-то из служащих банка ваше лицо покажется подозрительным, в вашей кредитной истории появится новый пункт. Поэтому нужно заранее выяснять свою кредитную историю, по необходимости улучшать ее. Ну и как альтернативу использовать карту рассрочки от одного из выбранных вами банков.

Магазины часто называют рассрочкой то, что на деле ей не является. Не дайте себя обмануть.

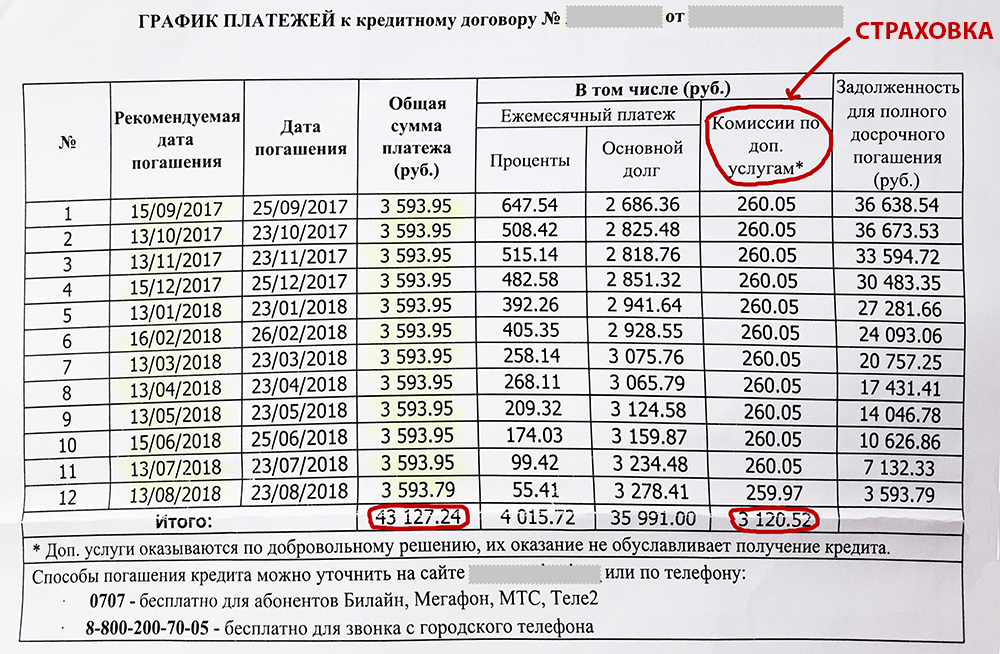

Недавно я решила купить холодильник в рассрочку. Пришла в крупный магазин бытовой техники и выбрала понравившуюся модель по цене 39 490 рублей. Продавец направил меня в отдел кредитования. Там мне пояснили, что магазин напрямую рассрочку не даёт, это делают банки-партнёры. После того как я сообщила свои персональные данные, менеджер отправила запросы в ряд банков. Одобрение пришло от трёх из шести. Я выбрала банк с наиболее приемлемыми условиями.

В графике платежей, прилагаемом к договору, были указаны процентные выплаты и итоговая сумма после уплаты процентов. В договоре также был столбец со страховыми выплатами (без этого банк не захотел одобрять рассрочку). Итоговая сумма — 43 127,24 рубля. Вместе со страховкой переплата составила 3 120,52 рубля. Конечно, от страховки можно отказаться, но в этом случае банк может не одобрить рассрочку.

Каждый раз при внесении платежей через банкомат данного банка взимается комиссия 100 рублей. Заплатить деньги можно также через онлайн-кабинет другого банка, где комиссия, как правило, меньше, или бесплатно на почте за 10 дней до срока ежемесячного платежа. Если вносить средства через банкомат с комиссией, то переплата может составить ещё 1 200 рублей за год, то есть всего 4 320,52 рубля.

Итоговая сумма выплат по рассрочке в пересчёте на проценты составила приблизительно 10% годовых.

Пусть это и не 20% по обычному потребительскому кредиту, но всё же и не рассрочка. Чтобы не попадаться на подобные уловки и не переплачивать, важно чётко понимать разницу между рассрочкой и кредитом.

Рассрочка — это способ приобретения товара или услуги, при котором покупатель оплачивает покупку в течение определённого срока не полной суммой, а по частям. По закону это вид кредита, но на деле для покупателя разница принципиальная.

Банковский кредит — способ приобретения товара или услуги, при котором покупатель оплачивает покупку в течение определённого времени по частям с выплатой процентов за пользование средствами.

Многие крупные магазины предлагают покупателям товары как в кредит, так и в рассрочку. Безусловно, рассрочка — самый выгодный вариант для покупателя, но для продавца более приемлемо предложить кредит, ведь тогда деньги даёт банк, который и берёт на себя все риски. В обоих случаях товар или услуга предоставляется клиенту сразу же после совершения сделки.

Среди типов рассрочки можно выделить классическую, или простую, при которой стоимость приобретаемого товара делится на части и должна выплачиваться покупателем в течение оговоренного срока, и рассрочку-кредит от банка: магазин делает скидку банку в размере процентов по договору кредита.

Чтобы вместо рассрочки вам не навязали кредит на невыгодных условиях, нужно внимательно прочитать договор, а уже затем его подписывать. Посмотрим, на что необходимо обратить внимание.

Между продавцом и покупателем заключается договор рассрочки. В одних случаях для получения рассрочки достаточно предъявить паспорт, в других могут потребоваться справки с места работы или из банка. Продавец вправе определить условия договора самостоятельно. Однако покупатель должен отследить все нюансы.

Обратите внимание на следующие моменты:

- сроки и наличие процентов за предоставленные средства;

- добровольность услуг по страхованию;

- санкции за невыплату долга;

- условия возврата бракованного товара.

Пока покупатель не выплатит всю сумму, он является пользователем, а не владельцем товара. Если к обозначенному сроку долг не погашен, продавец может изъять товар. Впрочем, это теоретически. На практике он вряд ли захочет забирать обратно, например, поношенные ботинки или изрядно запачканную при готовке плиту.

Договор рассрочки может представлять собой кредитный договор между покупателем и банком, где указывается сумма выплаты с процентами. При этом магазин делает скидку на товар в размере процентов по кредиту. Итоговая сумма выплат для покупателя должна оказаться равной стоимости товара на ценнике.

Магазины нередко выдают за рассрочку кредит (пусть и не с таким высоким процентом, как при обычном кредитовании). Такой рассрочкой пользоваться можно, и это в целом выгоднее, но при этом необходимо:

- убедиться, что конечная сумма не сильно превышает цену товара;

- проверить отсутствие дополнительных услуг, которые вам не нужны;

- вносить платежи заранее по почте (это бесплатно) или переводом через мобильный банк с меньшей комиссией.

Мировой рынок мобильных устройств в последние годы регулярно пополняется новыми интересными моделями. К сожалению, стоят высокотехнологичные гаджеты по меркам нашей страны дорого, и позволить себе их приобрести может далеко не каждый. Что делать, если наличных средств не хватает на покупку желанной модели смартфона? Выходов несколько: выбрать другой, подешевле, скопить нужную сумму или оформить кредит. О том, как взять телефон в рассрочку, и пойдёт речь ниже.

Как правило, кредит – это заём под процент. Взяв кредит, вы обязуетесь соблюдать условия договора, в котором прописываются сроки внесения денег, процентная ставка и многое другое. Займы на покупку электроники выдаются как в банке, так и непосредственно в магазине (обычно в крупных торговых сетях работают кредитные менеджеры от различных финансовых организаций).

Кредит сам по себе довольно невыгодный способ приобретения телефона: вы переплачиваете в среднем 10-30 процентов. Причём при просрочке покупатель обязуется также выплатить различные пени и штрафы. А если задержка была достаточно долгой, санкции станут ещё строже – вплоть до превышения изначальной стоимости телефона.

Покупка в рассрочку подразумевает отсутствие процентов. Обычно покупку товара на таких условиях предлагает продавец (магазин). В этом случае цена разбивается на несколько равных долей и уплачивается постепенно и беспроцентно, по одной части в месяц. Залогом для рассрочки служит сам приобретенный товар: в случае неуплаты магазин может забрать его обратно.

В приобретении электроники этим способом есть существенные преимущества:

- отсутствие процентов и переплаты;

- зачастую нужен только паспорт ;

- не приходится иметь дело с банком, а значит, и с коллекторами;

- сделка оформляется максимально быстро;

- гибкие условия погашения задолженности.

Тем не менее, не всё так просто. На первый взгляд рассрочка кажется очень выгодным предложением, но прежде чем спешить в магазин за покупкой, следует внимательно изучить, при каких условиях дают рассрочку на телефон. Громкие предложения крупных магазинов порой таят в себе скрытые условия, комиссии и агрессивные меры в случае задержки или неуплаты. А ещё при оформлении рассрочки могут выясниться следующие неприятные моменты:

- она действует на ограниченный ассортимент магазина, и желаемую модель на таких условиях приобрести нельзя;

- не всегда получается вносить платежи вовремя из-за малых сроков выплаты;

- требуется сразу на месте сделать первый взнос не менее 10-30 процентов стоимости товара;

- смартфон остаётся в магазине, пока покупатель не выплатит его полную цену;

- из-за просрочки или неуплаты магазин может забрать смартфон обратно, при этом не возвращая клиенту уже уплаченную в счёт погашения задолженности сумму, так как гаджет является залогом рассрочки.

Подобные факторы снижают привлекательность рассрочки, особенно последний: ведь проще сначала скопить необходимую сумму, а к тому времени телефон может ещё и подешеветь. Кроме того, некоторые магазины специально завышают цены на товары, которые можно купить в рассрочку. Поэтому перед покупкой рекомендуется сравнить цены на желаемую модель и выбрать наиболее выгодный вариант.

К сожалению, рассрочку с честными и прозрачными условиями можно встретить достаточно редко. Поэтому смартфоны гораздо чаще приобретаются в кредит.

Совет. Перед оформлением тщательно проанализируйте бюджет семьи и проверьте, нельзя ли просто сэкономить нужную сумму и обойтись без кредита. Взвесьте своё решение, особенно если это кредит будет не единственным долговым обязательством. Помните, то ежемесячный платеж не должен превышать треть суммы доходов всех членов семьи.

Во многих салонах связи и крупных магазинах электроники можно найти мини-офисы банков и агентов финансовых учреждений. Они рассказывают о том, что нужно, чтобы купить телефон в рассрочку, информируют покупателей о кредитных предложениях и помогают быстро оформить сделку.

Чтобы приобрести смартфон таким способом, следуйте инструкции ниже.

Внимание! Обязательно внимательно читайте все условия договора и уточняйте неясные моменты.

Для одобрения кредита стоит взять в магазин следующие документы:

- паспорт;

- СНИЛС;

- справка с места работы;

- справка НДФЛ.

Во многих магазинах необходимо предъявить только паспорт, но чтобы не терять время на повторную поездку, лучше взять с собой несколько дополнительных бумаг. Также позаботьтесь заранее сделать одну-две копии документов и захватите их вместе с оригиналами.

Некоторые крупные торговые сети электроники предлагают возможность приобрести смартфон в кредит через Интернет. Все переговоры при этом будут вестись по телефону.

Итак, что нужно чтобы купить телефон в рассрочку онлайн и как это сделать?

Главными факторами, от которых могут зависеть проценты, являются:

- цена смартфона (чем дороже, тем жестче условия сделки);

- пакет предоставляемых документов с подтверждением вашей платёжеспособности;

- сроки уплаты кредита;

- наличие и размер первого взноса.

Ставки потребительского кредита на смартфоны относительно высоки – порядка 30-40 процентов годовых. Это связано с тем, что телефоны входят в группу товаров повышенного риска: в случае неуплаты банк может лишиться своих средств, даже при том условии, что залогом является сам товар, ведь подержанный телефон не имеет первоначальной ценности. В этом случае повышенные ставки служат банку страховкой.

Если условия рассрочки в магазине или кредита в банке вам по каким-либо причинам не подошли, можно воспользоваться одним из следующих способов:

- займ в микрофинансовых организациях – отличается меньшей выгодой и высокими процентными ставками;

- кредитная карточка – многие банки предоставляют своим клиентам льготные условия погашения задолженностей. Здесь ставка будет меньше, чем при оформлении кредита в магазине – около 20-30 процентов.

Рассрочка или кредит – решать вам. Возможно, выгоднее и правильнее будет всё-таки накопить нужную сумму перед покупкой смартфона.

Если девайс нужен срочно, убедитесь, что вы в состоянии вовремя погасить задолженность, смело оформляйте кредит и пользуйтесь понравившимся устройством.