Расскажите, пожалуйста, популярно про овердрафт. На мой взгляд, это классная штука, которая, в отличие от кредитки, дисциплинирует и учит рассчитывать свои траты.

С кредиткой ты тратишь и не можешь остановиться, а когда приходит время платить — платишь минималку. В итоге ходишь без денег, платишь большие проценты и чувствуешь себя в бездонной долговой яме. А с разрешенным овердрафтом ты знаешь, что можешь потратить хоть 70 000 Р , но через месяц их придется отдать. Целиком. Еще и комиссию заплатить. В результате ты не тратишь бездумно деньги на все подряд.

Мне, чтобы понять, как это работает, пришлось 20 минут мучить сотрудника в чате. Было бы здорово, если бы была статья, которая это объясняет.

Подключаемый или разрешённый овердрафт — это такой краткосрочный возобновляемый кредит на дебетовой карте. Можно потратить больше, чем есть, и уйти в минус за счет заемных средств банка. Деньги можно брать сколько угодно раз, если не превышать лимит овердрафта или по несколько раз в день тратить деньги с лимита и тут же его возвращать. В этой статье мы расскажем, что такое овердрафт для физических лиц — не путайте с такой же услугой для бизнеса.

Овердрафт бывает полезен, когда срочно нужны деньги, а занимать не хочется, не у кого или нет времени открывать кредитную карту. Но нужно уметь им пользоваться. Рассказываю по порядку.

Овердрафт бывает двух видов: разрешенный и технический.

Технический овердрафт случается, когда вы потратили все деньги на карте и ушли в минус. Такое бывает, если задержалась обработка платежа или если при нулевом балансе банк списал с вас деньги за обслуживание карты. Когда вы уходите в минус, любые деньги, поступившие на счет, идут на погашение долга.

Разрешенный овердрафт вы подключаете себе, согласившись с условиями банка, включая возможные штрафы и последствия за нарушения этих условий. Дебетовую карту с разрешенным овердрафтом можно заказать самому, или банк может предложить эту услугу.

На дебетовых картах Тинькофф-банка вы не уйдете в минус, если пришло время оплачивать плату за оповещение об операциях или ежемесячное обслуживание. Мы списываем деньги за услуги только при положительном балансе.

Главное преимущество — подстраховка на случай, если своих денег на карте не хватит. Это может помочь в поездках за границей или если работодатель задерживает на пару дней зарплату. При этом, если личных средств достаточно, лимит не расходуется и плата не взимается. Более того, поскольку разрешенный овердрафт является кредитом, информация о нем передается в кредитную историю. Если платить вовремя, можно повысить свой кредитный рейтинг.

Кредитка и разрешенный овердрафт решают разные задачи.

Кредитка — это финансовый инструмент, с помощью которого можно тратить деньги банка, не платя проценты, а иногда даже зарабатывать на этом. С помощью бонусных программ и систем лояльности, можно отбивать плату за годовое обслуживание и улучшать кредитную историю с помощью своевременной оплаты. При этом, если просрочить оплату по кредитке, будет начислен штраф и начнут действовать штрафные начисления — в таком случае вся выгода от кредитки теряется, ведь это самый дорогой кредитный продукт.

Плата за пользование разрешенным овердрафтом списывается, только если личных денег на карте не осталось и вы тратите деньги из одобренного лимита. Если же на карте всегда есть свои деньги, плата списываться не будет. Некоторые называют разрешенный овердрафт альтернативой займу до зарплаты: вместо того чтобы идти куда-то за займом и платить огромные проценты за пользование, можно просто подключить овердрафт. По картам Тинькофф-банка за пользование суммой до 3000 рублей вообще никакой платы нет.

Поскольку овердрафт — это краткосрочный кредит, обычно банки предоставляют лимит до 100 000 рублей. Часто услугу подключают на зарплатных картах: банк видит размер поступлений и знает, когда клиенту поступит зарплата, поэтому предоставляет небольшой кредит.

В Тинькофф-банке по тарифу максимальный лимит разрешенного овердрафта составляет 75 000 рублей, а в частном порядке — до 90 000 рублей. Если вы новый клиент банка и сразу хотите подключить услугу, банк может попросить документы, подтверждающие размер дохода, или же предложит пару месяцев попользоваться картой, после чего решит, какую сумму вам можно одобрить с учетом ваших среднемесячных трат.

На дебетовых картах Tinkoff Black можно подключить овердрафт в личном кабинете или через приложение. Решение по заявке обычно принимают быстро, в течение нескольких минут. Лимит овердрафта определяют индивидуально для каждого клиента.

Выбираете нужную карту→ Действия → Подключить овердрафт

Если услугу подключат, остаток на счете изменится: к нему прибавится размер овердрафта. Вы можете пользоваться деньгами банка сразу после того, как закончатся собственные. Можно снимать их в банкомате или оплачивать покупки картой.

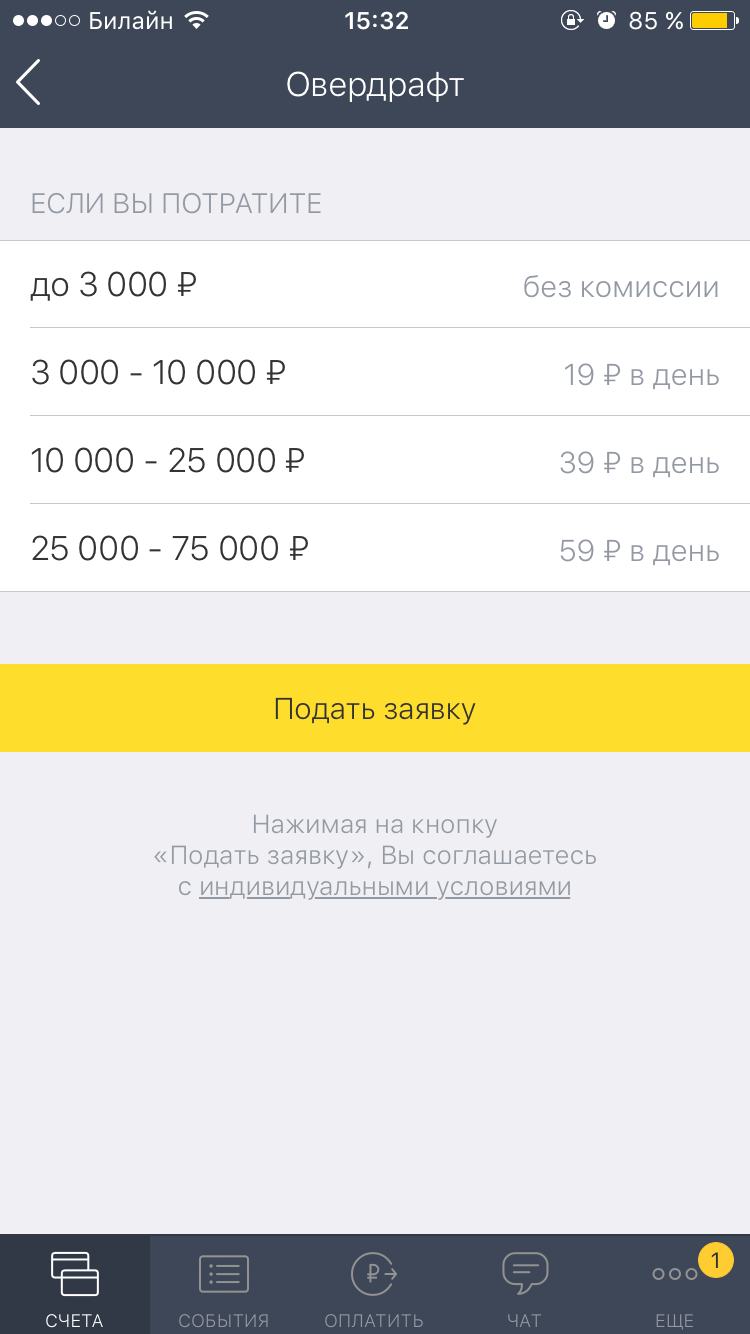

Платить за пользование деньгами не нужно, если вы потратили до 3000 рублей. Если потратите больше, банк возьмет комиссию, размер которой зависит от суммы долга. Размер платы указан в индивидуальных условиях, с которыми можно ознакомиться под кнопкой “подать заявку”. К примеру, если лимит овердрафта составляет 30 000 рублей, а вы потратили 25 000 рублей, комиссия за каждый день пользования составит 39 рублей.

Полностью погасить долг нужно в течение 25 дней после окончания расчетного периода, в который были использованы заемные деньги. Точная сумма платежа будет в выписке.

Если в эти 25 дней после расчетного периода у вас не получается вернуть деньги, банк начислит штраф 990 рублей. И так будет продолжаться в следующий расчетный период, если у вас вновь не будет денег восполнить лимит овердрафта. Комиссия от 19 до 59 рублей в день и ежемесячный штраф за просрочку действительно дисциплинируют.

Главная и самая распространенная ошибка — воспринимать овердрафт как свои деньги и пытаться решить финансовые проблемы с его помощью. Помните, что фактически это обычный кредит, который нужно возвращать, зачастую с процентами. Я не рекомендую подключать услугу, если нет уверенности, что получится вернуть деньги в срок.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Содержание статьи:

Прежде чем заключать договор с банком на услугу овердрафта, необходимо ознакомиться с ней. Часто менеджеры подчеркивают выгодные условия сотрудничества, но необходимо знать и подводные камни. Тогда рассмотрим, что такое овердрафт простыми словами и в чем заключаются его особенности.

Суть овердрафта в предоставлении краткосрочного займа на выгодных условиях. Ключевая особенность в наличии лимита, которым заемщик может воспользоваться, когда собственных средств на покупку не хватает.

Кредит овердрафт доступен физическим и юридическим лицам. В первом случае это целевой кредит, которым может воспользоваться заемщик в любой момент и снять недостающую сумму. А вот для юридических лиц кредит предоставляется в безналичном варианте на счет, чтобы предприятие могло провести расчеты по долгам.

В период необходимых и порой несвоевременных трат зарплатный овердрафт станет настоящим спасением. В сравнении с другими кредитами, услуга более доступная и выгодная. Для финансового учреждения это менее рискованная операция, ведь овердрафт по карте подвязывается под пенсии, зарплаты и другие выплаты, которые рано или поздно поступят на счет.

Зарплатный банковский овердрафт открывается автоматически. Преимущество состоит в том, что не придется посещать отделение и дополнять заявление документами. На такой вид данной услуги может рассчитывать каждый, кто имеет зарплатную карту, и на нее постоянно поступают деньги. Лимит использования средств небольшой и при поступлении зарплаты он сразу же перекрывается. Сумма овердрафта зависит от получаемой заработной платы. Платить необходимо только за дни использования. Постоянные клиенты могут рассчитывать на низкую процентную ставку.

Технический овердрафт предоставляется без контроля материального состояния. Вместе с тем придется предоставить множество документов. Такой вариант подходит трейдерам, работающим на Форекс.

Классический овердрафт предоставляется в размере фиксированной суммы. При составлении договора оговариваются платежные поручения и возможные издержки. Чтобы рассчитывать на такой займ необходимо:

- Давно сотрудничать с банком;

- Иметь стаж работы более 1 года;

- Денежные поступления должны быть регулярными –два раза в месяц;

- Никаких долговых обязательств по счету.

Сумма устанавливается в размере ежемесячного пополнения карты, деленная на два. Проценты по выплатам минимальные.

Авансовый овердрафт предоставляется постоянным клиентам, которые имеют высокий кредитный рейтинг. Условия получения такие же как при классическом варианте. Размер лимита устанавливается в среднем за последние три месяца поступлений. Решение о сотрудничестве и предоставлении услуги принимается в течении месяца.

Овердрафт под инкассацию предоставляется при наличии поручителя, который должен владеть бизнесом на 50 процентов. При этом постоянный клиент должен работать с банком не меньше года. А решение по предоставлению услуги выносится только через месяц. В остальном условия такие же – чистая кредитная история, постоянные зачисления на счет и т.д. важно. Чтобы заемщик использовал доход на 75% от кредитного оборота.

Предполагается, что после написания заемщиком заявления, банк должен выставить лимит средств, которыми может пользоваться клиент. Лимит овердрафта, что это? Он формируется в зависимости от постоянной суммы поступлений. Чаще всего это овердрафт по зарплатному проекту – сумма составляет 30-50 процентов от поступающей заработной платы. Как только владелец карты расходует все, что на ней, он может влезть в долг. Как только придет зарплата, все снова перекроется. За пользование такой услугой клиенты выплачивают 20 процентов годовых.

Неразрешенный овердрафт – когда клиенту необходимо расходовать средства на счету свыше установленного лимита. В этом случае вступают другие условия сотрудничества. Проценты за использование овердрафта увеличиваются до 60 процентов годовых. Требования к заемщикам становятся более жесткими. Если же не удастся выплатить долг в указанные сроки, банковское учреждение выставит большой штраф.

Встречаются ситуации, когда технически овердрафт возможен:

- Из-за технической ошибки учреждения. На счет могла зачислится двойная сумма лимита.

- С изменением курса валют;

- При неподтвержденной операции. Если ранее потребитель совершил покупку, а деньги были списаны уже после других финансовых операций.Ознакомившись с типами овердрафтов, столкнуться с подобными ситуациями будет уже проще. Перерасход встречаются не часто, но важно следить за состоянием денег, чтобы избежать образования незапланированного долга. Некоторые банки выдают выписки по операциям, которые уже включают доступный кредитный лимит.

Технический овердрафт для юридических лиц невозможен, ведь все операции со средствами одобряются и закрепляются документами.

Регулярное поступление денег- главное условие предоставления карты с овердрафтом. Потенциальный заемщик должен выполнить три важных пункта:

После подачи подписанного заявления, банк начинает рассмотрение возможных лимитов. В остальном каждое финансовое учреждение устанавливает свои правила получения услуги.

Каждый банк имеет право выставить свой список необходимой документации. Классический вариант — паспорт, дополнительный документ, удостоверяющий личность, ИНН, заявление, анкета, справка о доходах – пакет документов, который потребуется для оформления карты с овердрафтом. Срок предоставления варьирует, но чаще всего составляет двенадцать месяцев.

С целью увеличения объема оборотных средств юридические лица стараются пользоваться не кредитом, а именно овердрафтом.

Во-первых, бухгалтерия оценит, ведь овердрафт не требует проводки. Во-вторых, он считается льготной формой кредитования, которая предоставляется постоянным клиентам. Временное решение позволяет закупить товары, провести сопутствующие платежи, а потом тут же с поступлением средств на счет перекрыть все проценты. Юридические лица должны иметь расчетный счет, банк ведет их кассовое обслуживание, а на предоставление услуги оформляется отдельный договор.

На кредитную карту овердрафт оформляется быстрее, отличается простотой и выгодными условиями. Чтобы разобраться в отличия рассмотрим каждый вариант по отдельности.

- Срок устанавливается от размера задолженности и способностей заемщика ее оплатить;

- Погашать долг необходимо ровными частями каждый месяц;

- Сумма кредитования может превышать реальный ежемесячный доход;

- Ставка за использование услуги оговаривается во время подписания договора;

- Все деньги выдаются сразу после согласования всех условий и фиксации на бумаге.

Банковская карта с овердрафтом это:

- Срок использования услуги максимум 2 года с полным погашением задолженности каждый месяц;

- Размер займа не может быть больше ежемесячного поступления в виде заработной платы или пенсии;

- Используемая сумма перекрывается сразу же по зачислению заработной платы;

- Проценты оплачиваются за каждый день пользования;

- Моментальное предоставление средств после оформления заявки от постоянного клиента банка.

Отличие овердрафта от кредита в простоте оформления, краткосрочном использовании и фиксированной сумме.

Дебетовая карта с овердрафтом имеет свои преимущества и недостатки.

К плюсам относится:

Опробовав услугу в действии каждый находит недостатки:

- Договор заключается только на год, потом снова требуется переоформление услуги;

- Высокая ставка;

- Минимальные сроки погашения и сумма в пределах лимита;

- Погашается сумма в полном объеме, а не частями;

- Скрытый платеж при использовании средств, например, за обналичивание фиксированной суммы;

- Читайте условие договора, банки оставляют за собой право изменить процентную ставку и сократить сроки выплат;

- Пользователь может даже не знать, что интернет овердрафт уже подключен, а на счету высвечивается сумма заработной платы, увеличенная в два раза.

- Кредитная ловушка – люди со временем перестают вкладываться в установленные сроки и долг постепенно растет.

Для физических лиц – это главная опасность в использовании такой услуги. Если же не терять голову и использовать его грамотно, то услуга действительно имеет свои плюсы.

При его оформлении и в тот момент, когда менеджер банка рассказывает, что такое овердрафт никто не оговаривает как его отключить. Чтобы отказаться от услуги необходимо написать заявление, предоставить документы при посещении одного из отделений учреждения.

Отказ не влечет за собой никаких штрафных санкций. Если что-то подобное случилось, в срочном порядке необходимо обратиться в суд.

Отключить услугу можно и не покидая дома, достаточно иметь интернет и подключение к интернет-банкингу. Управление счетом проводится просто с дома. В личном кабинете установите лимит до минимальной суммы, чтобы было невозможно пользоваться средствами. В случае крайней необходимости можно своими же силами убрать ограничение через личный кабинет.

У всех людей бывают финансовые проблемы, при которых на помощь приходят современные схемы работы с клиентами банков.

Есть такой термин как овердрафт и если ваш банк предоставляет вам такую услугу, то это можно считать большим плюсом, так как в сложной ситуации вы сможете быстро найти деньги.

Что такое овердрафт? Это предоставление дополнительных средств, если при списании средств с карты, на ней нет достаточного баланса. Другими словами, баланс вашей карты уходит в минус, а вы автоматически становитесь кредитором. Некоторые держатели карт, даже специально выбирают банки, в которых предусмотрены такие условия.

Условия предоставления такого кредита устанавливаются в договоре при оформлении карты. Как правило, получают такую возможность клиенты банка, у которых есть стабильный заработок.

Что касается процентной ставки, то как правило, дается некоторый период, чтобы погасить задолженность без выплаты дополнительных средств. Если же деньги не будут выплачены за этот промежуток времени, то устанавливается определенный процент.

Предоставляемые услуги по автоматическим кредитам подразделяются на несколько видов:

- Стандартный – универсальный вариант, который чаще всего устанавливается для держателей карт. По его условиям, проценты не устанавливаются, если не превышается определенный лимит задолженности и средства выплачиваются своевременно.

- Авансовый – чаще всего используется эта схема овердрафта, для привлечения новых клиентов. Из названия уже можно догадаться, что клиент получает средства авансом. Обязательное условие – наличие постоянного дохода.

- Технический – то же самое, что авансовый овердрафт, только клиенту не нужно предоставлять никаких документов и обладать постоянным рабочим местом. Главное требование – это постоянные зачисления на карту, от объема которых может зависеть лимит кредита.

К сожалению, возможность использовать больший объем средств с карты, чем её баланс, предоставляется далеко не всеми банками. Когда срочно нужны деньги, но услуги овердрафта нет, отличным вариантом будет получение кредита онлайн. Это тоже удобно и потребует меньших действий.

На странице Быстрые кредиты WMZ, вы можете узнать о самых лучших кредитных системах интернета, которые предоставляют онлайн займы. Условия везде разные, а главное требование – наличие кошелька в системе Webmoney.

Буду благодарен, если поделитесь этой статьей в социальных сетях: