Автомобиль с пробегом в кредит – вариант с небольшой переплатой, поэтому он так популярен среди граждан, которые не имеют на руках полной суммы. Известно, что салонные автомобили теряют в стоимости около 20% едва только выезжая на улицу. Мало того, что для новых машин характерно ускоренное удешевление, так еще и приходится переплачивать эти 20% в ежемесячных платежах.

Чтобы избежать лишних растрат, в кредит приобретаются поддержанные авто. Но здесь есть свои нюансы – деньги на б/у машины дают не все и не всегда. Мы расскажем, где можно взять заем, чтобы купить машину с рук, а не в автосалоне и как обойти подводные камни.

Многие потенциальные заемщики сталкиваются с нежеланием банков кредитовать покупку поддержанного автомобиля. Автокредит предусматривает оформление транспортного средства под залог, поэтому финансовые организации предъявляют массу требований к состоянию авто и предпочитают работать с новыми машинами. Однако получить деньги на приобретение б/у машины реально.

Ниже представлен перечень банков с действующими программами кредитования.

Подробнее о программах и условиях покупки автомобиля в кредит, а также о том, как это сделать в Сбербанке, можно узнать тут.

После получения положительного вердикта от банка, следует начать подыскивать автомобиль. Купить авто с пробегом можно не только у частного лица, есть сразу три варианта для покупки б/у авто, о каждом из которых мы расскажем прямо сейчас.

У частника. Наиболее простой и логичный вариант – поискать автомобиль на вторичном рынке своего города. Помощниками станут специализированные сайты и газеты объявлений. Поиск машины безусловно занимает много времени, зато есть возможность отыскать выгодный вариант и найти именно ту машину, которую хотелось приобрести.- В автосалонах. Многие автомобильные салоны продают также поддержанные автомобили и покупать б/у машины у официальных дилеров все же безопаснее. Но есть и минус – цена может оказаться не такой привлекательной, да и выбрать то, что хочется, вряд ли получится. Зачастую перечень авто с пробегом небольшой, некоторые салоны не дают к ним гарантию, перечень доступных опций ограничивается.

- У перекупщиков. Конечно, предпочтительнее покупка напрямую у хозяина, но и перекупщиков бояться как огня не стоит. Ведь главное не то, что вам говорят, а то, что вы сами увидите или обнаружите.

Кроме того, нечестные на руку перекупщики стараются не работать с банками, поскольку те стараются всеми возможными способами проверить юридическую чистоту автомобиля, оформляемого в залог.

Придя в банк с просьбой выдачи денег на поддержанный автомобиль, клиент сталкивается с некоторыми особенностями при оформлении сделки. Чтобы избежать неожиданностей, предлагаем инструкцию по приобретению б/у авто в кредит.

Если клиент намерен приобрести б/у авто с привлечением банковских средств, то выбирать первым делом следует автомобиль и только потом обращаться в банк. На момент первого контакта с банковским менеджером, от потенциального заемщика потребуется полноценное описание выбранного транспортного средства. Желательно морально подготовиться к тому, что банк может не одобрить выбор клиента.

Многие финансовые организации предлагают свой собственный перечень поддержанных авто. Речь идет о каталоге забранного залогового имущества. Также гражданину могут предложить поучаствовать в аукционе конфискованных автомобилей, но помните, что за участие в торгах придется заплатить энную сумму денег.

Кредитные программы на покупку поддержанных автомобилей менее привлекательны для банков, поскольку в случае невыплаты кредита заемщиком им придется заниматься продажей автомобиля со значительным пробегом. Все это приводит к увеличенным рискам и, как итог, менее лояльным условиям кредитования.

Задача заемщика найти наиболее привлекательное для себя предложение. Обратите внимание, что с увеличением первоначального взноса, снижается процентная ставка (даже на автомобиль с пробегом). Некоторые банки просят провести оценку автомобиля, за которую платить приходится будущему владельцу.

Получив одобрение от банка, заемщику предоставят список бумаг, которые необходимо взять у владельца автомобиля. Главной бумагой станет договор купли-продажи автомобиля.

Его следует заключать в трех экземплярах – для покупателя, продавца и банковской организации. ДКП должен соответствовать нормам законодательства и содержать в себе сведения, позволяющие точно идентифицировать все стороны сделки и предмет договоренности – автомобиль.

Внизу продавец и покупатель ставят свои подписи к расшифровками. Если в ДКП была допущена ошибка, допускается заключение дополнительного договора, в котором неточность будет исправлена.

Договор купли-продажи, ПТС, ксерокопия страниц паспорта продавца, нотариально заверенное согласие на продажу автомобиля его супруги/супруга и некоторые другие документы относятся в банк.

Клиенту в банке выдаются реквизиты, по которым он должен внести первоначальный взнос. Сделать это можно прямо в кассе. По итогу операции клиенту выдают квитанцию и он может возвращаться с ней к кредитному консультанту для заключения договора.

О том, где и на каких условиях можно взять авто в кредит без первоначального взноса, читайте здесь.

После того, как представитель банка и покупатель поставят свои подписи под документом, происходит переоформление автомобиля на нового владельца. Только по завершению данной процедуры, банк перечисляет деньги продавцу. На этом сделка купли-продажи закрывается, но банку и заемщику предстоит подписать еще один договор.

Автомобиль перейдет в собственность покупателя только после выплаты кредита, весь период действия кредитного договора машина будет в залоговом имуществе банка в виде страховки на случай невыплаты кредитных средств.

Залоговую договоренность в банке готовят самостоятельно, от покупателя требуется лишь прочитать типовый договор и поставить под ним свою подпись.

Согласно российскому законодательству перерегистрация автомобиля в ГИБДД предусмотрена при смене собственника. Обратиться в региональное подразделение следует не позднее, чем через 10 дней после заключения договора купли-продажи автомобиля.

Внесение изменений в ПТС стоит 350 рублей. Для перерегистрации автомобиля в ГИБДД понадобятся следующие документы:

- Заявление.

- Паспорт на автомобиль.

- Документ о праве собственности на ТС (договор купли-продажи).

- Паспорт нового владельца,

- Полис ОСАГО.

В соответствии с кредитным и залоговыми договорами, ПТС передается банку.

На этом шаге сделку купли-продажи можно считать завершенной. Теперь обязанностью нового владельца автомобиля становится выплата ежемесячных платежей по кредиту. Помните, что автомобиль находится в залоговом имуществе у банка.

Как видите, купить поддержанный автомобиль при помощи банка реально, а выгода данной договоренности будет зависеть прежде всего от выбранных финансовой организации, автомобиля и продавца. Обстоятельно подойдите к выбору кредитора, найдите выгодный вариант, добейтесь дисконта у продавца, тогда переплата по кредиту окажется совсем незначительной.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как подобрать идеальный кредит не потратив на это и 10 минут?

Кредит на приобретение машины с рук – редкий продукт, но такие предложения есть. Купля-продажа между физлицами сопряжена с дополнительными рисками для кредитора, поэтому заём выдаётся на менее выгодных условиях. Рассказываем, что нужно учесть при покупке подержанного авто у частного лица и какие банки готовы финансировать подобные сделки.

Прежде чем обращаться в банк за кредитом, покупатель должен согласовать с продавцом не только цену машины, но и схему сделки с привлечением банковского кредита. Не каждый владелец машины согласится ждать решения банка.

Покупателю следует проверить приобретаемый автомобиль, причём как его техническое состояние, так и юридическую чистоту.

Вероятность отказа банка в кредите на покупку машины с рук высока.

Процесс покупки авто у физлица в кредит включает несколько последовательных шагов. Порядок может отличаться в зависимости от регламента конкретного финансового учреждения, но в целом выглядит так:

- Подача заявки в отделении банка или через интернет.

- Получение одобрения.

- Дополнительный этап, если заявка оформлялась дистанционно – сбор документов и предоставление их в банк.

- Сделка. На сделке должны присутствовать продавец машины и покупатель.

- Оплата первоначального взноса. Как правило, для этого продавцу открывается счёт в банке-кредиторе, и покупатель вносит на него средства наличными через кассу. Если средства находятся на счете покупателя, формируется платёжное поручение на перевод. Передача денег из рук в руки не допускается. Важно, чтобы сохранилось документальное подтверждение оплаты первого взноса.

- Заключение договора купли-продажи. Это делается также в присутствии кредитного менеджера.

- Оформление страховых полисов (если необходимо или есть желание заёмщика).

- Подписание кредитного договора и договора залога.

После завершения процедуры оформления кредита банк переводит денежные средства на счёт продавца, купленная машина оказывается в залоге у банка, а покупатель-заёмщик может пользоваться приобретением.

Типовой пакет документов для оформления кредита на покупку подержанного авто у физлица включает:

- общегражданский паспорт;

- документы, подтверждающие доходы и занятость;

- ПТС и свидетельство о регистрации ТС;

- полисы ОСАГО, КАСКО, GAP;

- договор купли-продажи.

В древние времена ни одному из кредиторов не нужна была никакая скоринговая программа. Решение о выдаче займа принималось исходя из внешности заёмщика.

Не все банки, выдающие автокредиты, финансируют приобретение подержанных автомобилей у физлиц. А у тех финучреждений, которые это делают, условия таких кредитов более жёсткие, чем при покупке новой машины в автосалоне. Рассмотрим условия кредитования покупки авто с пробегом на примере четырёх банков.

В Быстробанке можно получить кредит на приобретение подержанной машины с рук по ставке 13-26% годовых. Окончательный размер процента зависит от суммы и срока кредитования, года выпуска авто, размера первого взноса и других факторов.

Для сравнения приведём размеры ставок по кредитам на покупку нового автомобиля в этих же банках:

Как купить авто у родственника, друга или знакомого, заняв деньги в банке. Все тонкости оформления автокредита для покупки машины у частного лица — в нашей статье.

Лучший вариант — покупать автомобиль у людей, которым доверяете. Это позволит избежать неприятностей после оформления договора купли-продажи. Вы точно будете знать, что вам продали авто, с историей которого вы знакомы.

Если вы собираетесь купить машину у частного лица (знакомого или нет), обязательно потребуйте следующее:

- Документы на право владения автомобилем. Доверенность на пользование не подходит.

- Акт технической экспертизы. Для этого съездите вместе с владельцем покупаемого авто на СТО, где сотрудники проведут полное техобслуживание. Если автомобиль побывал в авариях, имеет серьезные проблемы с двигателем или корпусом, то опытный механик в миг это определит. Даже если вы не передумаете покупать такой автомобиль, то сможете рассчитывать на снижение стоимости.

- Справку, что автомобиль не находится залоге у банка. Вы можете проверить это самостоятельно. Просто попросите у продавца машины паспорт транспортного средства и предыдущий договор купли-продажи. Если авто в залоге, то оригиналов документов у нынешнего владельца транспорта не будет.

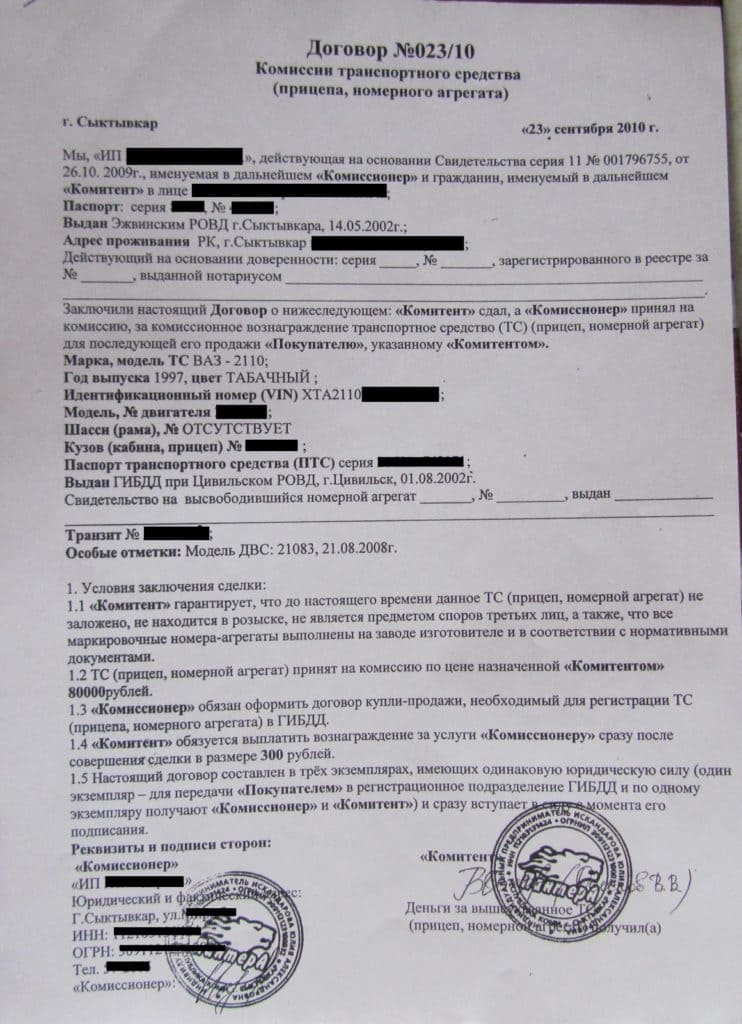

Договор купли-продажи машины (нажмите на картинку, чтобы увеличить)

Подозрительно низкая цена на авто также может указывать, что машина принадлежит банку.

Если с документами и самим авто все в порядке, то можно брать кредит на его приобретение.

Для получения кредита на покупку автомобиля у частного лица покупателю необходимо предоставить в банк следующие документы:

- Копии всех страниц паспортов покупателя и продавца;

- Заполненную анкету, в которой указаны данные о составе семьи, имуществе, которым вы владеете, образовании, доходах;

- Справку по форме 2-НДФЛ. В некоторых случаях вас попросят предоставить справку о доходах по форме банка;

- Технический паспорт автомобиля (ПТС);

- Свидетельство о регистрации автомобиля;

- Копию трудовой книжки покупателя автомобиля;

- Заключение технического эксперта СТО о состоянии автомобиля;

- Страховой полис КАСКО на весь период кредитования.

В некоторых случаях банк может потребовать и другие документы. К примеру, выписки с банковских счетов, полис обязательного медицинского страхования, разрешение супруги или супруга на автокредитование, информацию о поручителях и т.д. Рассмотрение заявки на получение кредита может занять от двух до десяти дней.

Банк имеет право отказать в выдаче автокредита на покупку подержанного авто у частного лица, если:

- Покупатель не вносит первоначальный взнос;

- Имеет плохую кредитную историю;

- Отсутствие постоянного источника дохода;

- Низкий заработок, который не позволяет оплачивать кредит.

Если автокредитование покажется вам слишком сложным и проблемным, то всегда есть альтернативный вариант. Вы можете оформить потребительский кредит, который выдается на любые цели. В таком случае покупателю не придется оформлять КАСКО, предоставлять пакет документов в банк. Процентная ставка тоже возрастет, но не намного. Это отличный вариант для покупки авто на вторичном рынке.

Мы собрали для вас перечень банков, которые кредитуют покупку автомобиля у частных лиц, а также указали ставки по автокредитам.

Не все банки готовы кредитовать покупку автомобилей у частных лиц. И даже если учреждение согласится предоставить такой кредит, то ставка по нему будет выше, чем на покупку автомобиля из автосалона. Так, например, ставка на покупку нового авто от официального дистрибьютора составляет 9 – 14%, то на покупку подержанного автомобиля у частного лица процентная ставка будет варьироваться от 10 до 16%.

Теперь подробнее рассмотрим плюсы и минусы кредитования на покупку авто у частного лица.

- Покупка автомобиля по доступной цене;

- Возможность купить автомобиль людям с небольшим, но постоянным достатком;

- Оплата покупки авто в рассрочку;

- Затраты на приобретение автомобиля можно просчитать сразу;

- Отсутствие комиссии автосалону.

- Более высокая процентная ставка;

- Автомобиль сразу передается в залог банку. Вы не сможете перепродать авто, пока не выплатите кредит;

- Дополнительные затраты на автоэкспертизу, оценщика, услуги нотариуса и другие затраты.