Пока машина не находится под залогом, ее собственник может распоряжаться ею, как пожелает. Но у мошенников пользуется популярностью следующая схема:

В результате покупатель рискует остаться без машины, которой может быть погашен чей-то долг. Из статьи узнаем, как проверить машину на кредит или залог и не попасться в сети мошенников.

При помощи залога обеспечиваются кредитные выплаты. Чаще всего залог оформляется еще тогда, когда производится покупка. Но также иногда выдача других кредитов предполагает залог транспортного средства.

Когда заключается договор залога, банку в большинстве случаев отдается на хранение паспорт технического средства как гарантия того, что данным имуществом он распоряжаться не будет.

Однако обойти этот пункт мошенникам ничего не стоит. Ведь одной базы по транспортным средствам, находящимся под залогом, просто не существует.

Возникает вопрос о том, почему же банки не борются с такими вещами. А очень просто. Для них неважно, у кого будет отобрана машина, если долг не погасится. И если покупатель, приобретая транспортное средство, не знал о том, что оно находится под залогом, это не освобождает его от вероятности взыскания в пользу банка. Обычно так и происходит: продавец не выплачивает кредит, банк машину забирает. Даже если обратиться в суд, дело обычно заканчивается в пользу банка. Поэтому не праздным является вопрос: как проверить машину на кредит или залог?

При честной продаже заложенного автомобиля обращаются в компанию, которая занимается выкупом таких машин, договорившись с будущим покупателем о том, что он погасит кредит, а разницу между стоимостью автомобиля и кредитной суммой возвратят продавцу.

Большинство способов того, как проверить машину на кредит или залог, являются косвенными. Однако при совпадении всех их в совокупности можно с большой долей вероятности предполагать имеющийся залог на имущество.

Итак, обычно подозрительными бывают следующие обстоятельства.

- Вместо оригинала при сделке продавец предоставляет дубликат ПТС. Конечно, даже при оригинальном ПТС нет гарантии того, что автомобиль не находится под залогом. Многие банки не требуют этот документ, а просто снимают копию. Ведь и без него спокойно можно продать машину с дубликатом. Поэтому эта мера уже не имеет смысла.

- Автомобиль продается в течение 3 лет после покупки. Это может свидетельствовать о том, что он был куплен в кредит. Ведь обычно кредит на покупку машины выдается на срок не более трех лет.

- Низкая цена для данного класса автомобиля, находящегося в идеальном состоянии и с маленьким пробегом.

- Запись в паспорте ТС, что автомобиль куплен по договору комиссии — это и есть кредит.

- Продавец не может предоставить документы, которые подтверждают факт покупки машины. Но даже такой договор не гарантирует отсутствие мошеннических действий, так как автомобиль может быть несколько раз перепродан.

Существуют и прямые признаки, свидетельствующие о залоге.

Так, об этом говорит запись в кредитной истории продавца. Но законных способов проверить кредитную историю на сегодняшний день просто нет. Поэтому верить в добытую незаконным путем информацию не всегда стоит. Ведь даже сами банки иногда не могут найти кредиты на человека, кому собираются выдать залог. А продавец сам вряд ли раскроет истину.

Бывает, что в полисе КАСКО указан банк как выгодоприобретатель. Это и есть информация об автокредите.

Но, опять-таки, если этих прямых признаков нет, это еще не значит, что машина чиста. Как проверить машину на кредит или залог? Ведь она может быть заложена не только в банковском учреждении, но и в ломбарде, и даже у частного лица. В таком случае является невозможной проверка авто на кредит.

С точки зрения теории конечно, можно обратиться во все функционирующие на территории России банки с запросом: нет ли у них такого-то автомобиля, находящегося под залогом. Однако реализовать эту процедуру на практике нереально. В то же время банк вовсе не обязан выдавать информацию о клиентах, он даже не имеет права разглашать эти данные.

Конечно, чувствуется необходимость в создании единой базы заложенных машин. И такие дискуссии ведутся уже несколько лет. Но пока ситуация остается неизменной.

Самый надежный способ проверить машину на кредит — это обращение на платную проверку авто в дилерский центр. Но даже в этом случае не будет стопроцентной уверенности того, что машина не обременена долгами. Их база банков и центров не включает все без исключения учреждения данного типа. Но крупные центры, по крайней мере, гарантируют, что авто не куплено у них и их партнеров.

Есть компании, гарантирующие, что после того, как проверить машину на кредит или залог перед покупкой у них, можно быть уверенным в ее свободном состоянии. Если они предлагают проверить авто по базам ГИБДД, знайте, это обман. В ГИБДД не ведется учет автотранспортных средств, находящихся под залогом. О нем знают только банк и заемщик. Поэтому никто не может дать 100% гарантию. А если такое кем-то обещается, то это свидетельствует об обмане.

Безусловно, когда выясняется такая ситуация, приятного от нее мало. Добросовестный покупатель в большинстве случаев узнает о залоге лишь тогда, когда банк решает взыскать автомобиль за неуплату.

Первый вариант, который приходит на ум, — это подать в суд. Может такое случиться, что сохранить машину все же получится. Также можно оспорить арест и продолжать пользоваться движимым имуществом.

Если же дело будет проиграно и автомобиль отберут, покупатель вправе потребовать возмещения уплаченных средств у продавца. Конечно, речь не идет о том, чтобы с ним договариваться. Ведь не для того же мошенник устраивал это все, чтобы в конце добровольно отдавать деньги. А может быть, он и собирался оплатить кредит, и вы никогда бы не узнали о его существовании, но реализовать это не удалось. Вполне возможно, что кредиторов набралось немало, и придется еще ожидать своей очереди.

Тогда решение суда может быть принято в пользу добросовестного покупателя. Суд обяжет вернуть деньги, а вот получить их, даже имея на руках решение, сложно.

Обычно подобные продавцы не имеют никакого имущества, откуда можно было бы получить взыскание. Некоторые, правда, идут в таких ситуациях на такие же схемы, просто продавая автомобиль. Но это скорее бессовестный поступок и, конечно, незаконный. Доказать его сложно, так как постановление на арест имущества еще должно дойти до ГИБДД. И если успевают уложиться в этот промежуток, то можно сказать, что некогда добросовестный покупатель превратился в такого же мошенника. А последний покупатель, в свою очередь, приобретет право требования денежных средств у предпоследнего. У него появятся реальные шансы в том случае, если он докажет, что его продавец знал о решении суда. Однако, если почта работала так же медленно, как и всегда, то доказать, что продавец знал о наличии обременения, бывает невозможно.

Итак, подытожив все вышесказанное, как узнать, машина в кредите или нет? Проверка должна проводиться обязательно. Ведь покупатель рискует в данном случае намного больше, чем продавец. При выявлении обременения покупатель рискует лишиться и денег, и уже своего транспортного средства.

Схема мошенничества такова, что сначала у покупателя не возникает никаких подозрений:

- кредит в банке оформляется на подставное лицо под обеспечение ТС;

- авто выставляется на продажу по выгодной цене;

- еще два-три месяца кредит погашается, а после этого поступления прекращаются;

- инициируются розыскные мероприятия;

- выясняется новый владелец ТС, но и у него автомобиль можно изъять.

Как проверить машину на кредит или залог? Надежные способы следующие:

- Если автомобиль застрахован по КАСКО, проверьте, есть ли там данные о наличии выгодоприобретателя.

- Посмотрите на самый первый договор: там указано, продавалось ТС в кредит или нет.

- Желательно, чтобы был оригинальный ПТС.

- Желательно иметь платежные документы при покупке машины.

Если вы решили купить авто, бывшее в употреблении, в договоре купли-продажи обязательно укажите реальную стоимость. Тогда, если будет судебное разбирательство, вы получите больше шансов на возвращение денежных средств полностью.

Таким образом, на сегодняшний день нет 100% способов того, как узнать, что машина не в кредите. Кредиты, тем не менее, можно распознать по косвенным признакам и лучше отказаться от покупки при наличии их совокупности.

Приобретение подержанного автомобиля всегда является риском для потенциального покупателя. При этом покупатель рискует не только приобретением транспортного средства в неисправном техническом состоянии. Самая главная неприятность, которая может случиться при этом — покупка залогового автомобиля.

В такой ситуации новый обладатель машины может остаться без транспортного средства и денег. Именно поэтому очень важно хорошо подумать над тем, как проверить машину на кредит или залог.

Перед тем, как проверить автомобиль на залог в банке, следует разобраться с ограничениями, накладываемыми на транспортное средство. При оформлении автокредита машина позиционируется в качестве средства обеспечения выплат. Во время заключения договора между организацией-кредитодателем и заемщиком паспорт транспортного средства остается у первой стороны. Этот документ будет возвращен собственнику после выполнения долговых обязательств.

Факт отсутствия паспорта ТС не позволяет проводить сделки различные сделки с автомобилем. Однако некоторые мошенники умудряются это сделать, предоставляя копию документа. При таком раскладе все долговые обязательства переходят к новому владельцу.

Чтобы быть абсолютно уверенным, что приобретаемая машина в дальнейшем не будет обузой, следует хорошо разобраться с тем, как проверить — в залоге машина или нет. Изначально следует обратить внимание на прямые признаки. Одним из них является наличие информации о банке-кредитодателе, которая указывается в страховом полисе КАСКО. Такая отметка является прямым свидетельством того, что автомобиль был приобретен в кредит и задолженность по нему еще не была полностью погашена. Кроме этого, есть ряд признаков, которые могут подтверждать факт того, что машина в залоге.

Признак №1. Отсутствие оригинала паспорта ТС

Получение дубликата паспорта транспортного средства — это максимально простая процедура, которая потребует минимум времени. Для этого подается заявление в ГИБДД, где отмечается, что оригинал документа был утерян.

Признак №2. С момента приобретения прошел минимальный промежуток времени

При условии, если приобретаемый автомобиль был куплен прежним владельцем менее трех лет назад, то существует большая вероятность того, что машина выступает в качестве заложенного имущества. Это объясняется тем, что на погашение автокредита чаще всего отводится не более трех лет.

Признак №3. Машина была приобретена по договору комиссии

Еще одна причина, которая должна насторожить потенциального покупателя подержанного автомобиля. Соответствующая запись производится в паспорте ТС.

Признак №4. Слишком низкая стоимость ТС

Перед покупкой необходимо тщательно изучить ценовые тенденции вторичного автомобильного рынка. Слишком заниженная стоимость автомобиля должна насторожить потенциального покупателя. Низкая цена свидетельствует о желании владельца ТС продать авто в кратчайшие сроки.

Признак №5. Отсутствие документов на покупку авто

Если владелец ТС не может предъявить договор о купле-продаже автомобиля, то это должно насторожить. Не исключено, что в нем указан информация о том, что приобретаемая машина является предметом залога.

Важно! Отсутствие признаков, перечисленных выше, ещё не является гарантией полной юридической чистоты автомобиля. Бывают ситуации, при которых машина заложена в ломбарде или у частного лица. При таком раскладе проверить наличие обременение практически невозможно.

Вопрос о том, как проверить — кредитный автомобиль или нет, не лишен своей актуальности для всех, кто желает приобрести подержанное транспортное средство. Существует несколько различных способов определения юридической чистоты автомобиля. Одним из них является проверка по vin-номеру машины. Данная процедура осуществляется совершенно бесплатно. Более того, возможен вариант разрешения этого вопроса в режиме онлайн.

Чтобы получить идентичную информацию в виде выписки, необходимо обратиться к любому нотариуса. Стоимость такой услуги в 2019 году составляет 100 рублей.

Чтобы не стать жертвой мошенников, необходимо быть юридически подкованным. Рекомендуется уделять особое внимания изучению договора о купле продаже. Корректное заполнение данного документа подтверждает тот факт, что автомобиль не заложен и в будущем его приобретение не доставит множество неприятностей новому собственнику. В названном документе должны быть отмечены такие моменты:

- паспортные данные сторон;

- место и дата составления договора;

- сведения об автомобиле;

- стоимость ТС.

Под составленным договором должны стоять подписи сторон. Все сведения об автомобиле переносятся из паспорта транспортного средства. Юридически важным условием будет включение в текст договора пункта, в котором отмечается, что автомобиль не заложен.

В большинстве случаев новый собственник авто узнает о том, что купленный машина является предметом залога только после обращения банка с целью взыскания задолженности. Единственным целесообразным выходом из сложившейся ситуации будет подача заявления в суд. В этом случае новый владелец автомобиля обязан обзавестись качественной юридической поддержкой. Только при таком раскладе можно оспорить наложение ареста.

Однако следует заметить, что выиграть такое судебное разбирательство будет очень сложно. Чаще всего исполнительные органы становятся на сторону финансовых учреждений.

Возможен вариант с обращением претензий к бывшему собственнику транспортного средства. Но чаще всего людей на такие поступки толкает не жажда наживы, а тяжелое материальное положение. Поэтому с большой долей вероятности ждать возврата денежных средств не стоит. Именно поэтому важно разобраться как при покупке автомобиль проверить на кредит.

Сделки с приобретением движимого имущества на вторичном рынке — это всегда большой риск. Всегда существует вероятность стать жертвой мошенников и приобрести транспортное средство, которое находится в залоге. При этом вместе с купленным автомобилем на нового владельца перекладываются все долговые обязательства по погашению кредита. В целях предотвращения такого варианта развития событий рекомендуется проводить сделку при непосредственном участии юридически подкованных лиц.

Добрый день, уважаемый читатель.

В этой статье будет рассмотрен еще один бесплатный сервис, который позволяет провести проверку автомобиля на залог:

Если автомобиль был ранее заложен (например, куплен в кредит, по которому автовладелец перестал платить), то официальный сайт нотариальной палаты предоставит информацию об этом и Вы сможете воздержаться от сомнительной покупки.

Для проверки машины следует воспользоваться реестром залогов автомобилей:

www.reestr-zalogov.ru

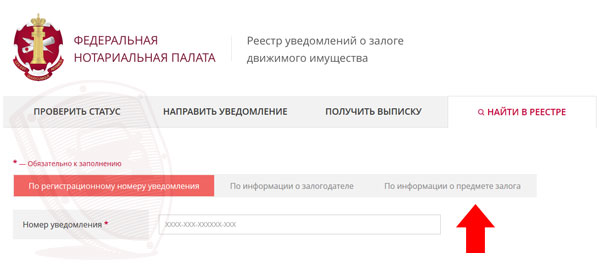

1. На первом шаге следует нажать на кнопку «По информации о предмете залога» (именно на этой вкладке можно получить информацию по вин коду автомобиля):

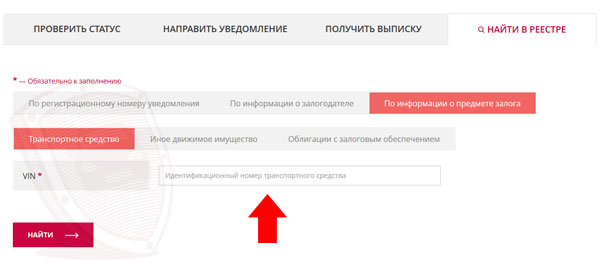

2. В открывшейся вкладке следует ввести VIN код автомобиля (его можно узнать в паспорте транспортного средства):

VIN нужно вводить английскими заглавными буквами, номер может содержать 11 или 17 символов.

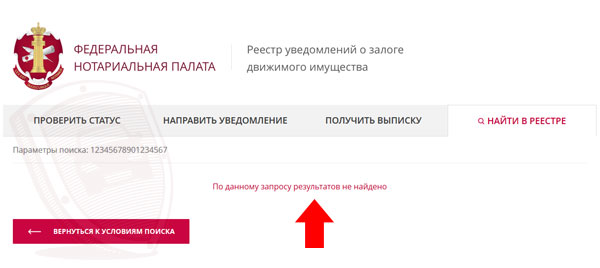

3. Нажмите на кнопку «Найти», введите код подтверждения и дождитесь результатов поиска. Если с автомобилем все в порядке, то Вы увидите такое сообщение:

Если же Вы получили сообщение о том, что автомобиль внесен в реестр залогов, то от покупки стоит воздержаться. Это связано с тем, что если покупатель знает о наличии залога, то вместе с покупкой автомобиля к нему переходит и залог. Однако об этом речь пойдет ниже.

В первую очередь следует обратить внимание на дату покупки автомобиля. Принципиальное значение имеет тот факт, был ли автомобиль приобретен до 1 июля 2014 года или после этой даты. Именно начиная с 1 июля 2014 года внесены изменения в статью 352 Гражданского кодекса РФ.

До 1 июля 2014 года залог во всех случаях переходил к покупателю. Т.е. банк мог «отобрать» автомобиль у законопослушного покупателя в счет имеющегося долга предыдущего владельца.

После 1 июля 2014 года Гражданский кодекс изменился в пользу добросовестных покупателей:

Статья 352. Прекращение залога

1. Залог прекращается:

.

2) если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога;

Обратите внимание, если покупатель не знал о том, что автомобиль находится в залоге, то залог к покупателю не переходит. Если же покупатель знал о залоге, то залог сохраняется:

Статья 353. Сохранение залога при переходе прав на заложенное имущество к другому лицу

1. В случае перехода прав на заложенное имущество от залогодателя к другому лицу в результате возмездного или безвозмездного отчуждения этого имущества (за исключением случаев, указанных в подпункте 2 пункта 1 статьи 352 и статье 357 настоящего Кодекса) либо в порядке универсального правопреемства залог сохраняется.

Правопреемник залогодателя приобретает права и несет обязанности залогодателя, за исключением прав и обязанностей, которые в силу закона или существа отношений между сторонами связаны с первоначальным залогодателем.

Важное значение имеет факт того, что покупатель не знал и не должен был знать о залоге. Вполне возможно, что это вопрос придется подтверждать через суд.

Например, если автомобиль внесен в реестр залогов за пол года до даты покупки, а автовладелец «понадеялся на авось» и не проверил машину до покупки, то суд может встать и на сторону банка.

В завершение хочу еще раз подчеркнуть, что перед покупкой автомобиля его обязательно следует проверить на нахождение в залоге. Машина в залоге в любом случае сулит дополнительные проблемы, поэтому лучше отказаться от покупки и выбрать другой вариант, пусть и более дорогой.

Ну а после проверки автомобиля на залог не забудьте провести проверку и на другие ограничения: