Многие россияне уже давно знают о том, что можно очень выгодно и быстро купить автомобиль в кредит, и уже успели это оценить. Банковские программы позволяют буквально каждому выбрать свой собственный автомобиль, не взирая на марки и модели. Не важно, мечтаете ли вы о внедорожнике или о седане, о новой иномарке или об отечественном авто, на все это банк может предоставить вам недостающую сумму или всю целиком. Но для этого нужно выполнить определенные требования кредитора, например, застраховать машину по КАСКО. И в этой связи у автовладельцев возникает вопрос, обязательно ли КАСКО при автокредите на второй год. И в этой статье мы постараемся на него ответить.

Люди сегодня покупают автомобили, исходя из своих желаний и возможностей. Кто-то хочет подчеркнуть свой статус или свое финансовое положение, другим машина нужна для работы, третьим просто нужно не зависеть от общественного транспорта, если захочется выехать за город. Однако нужно непременно позаботиться о сохранности своего автомобиля. Причем, не важно, купили ли вы авто за наличные средства или на заемные деньги. Но во втором случае банк может обязать вас заключить договор со страховой компанией. Многие кредиты выдаются именно с таким непременным условием.

Всегда может произойти нечто такое, из-за чего вы лишитесь машины и не сможете выплачивать за нее долг – авария или угон. В итоге денежные средства вам по страховке выделит страховая компания, и ни вы, ни банк не понесете убытков. Требование КАСКО тем более важно для кредитора, если учесть, что машина на протяжении всего срока выплат находится в залоге у банка. Если ее невозможно будет реализовать и получить деньги в счет погашения кредита, если заемщик откажется платить, то деньги будет просто неоткуда взять, а другого рычага давления на клиента просто нет.

Да, вам придется платить ежегодные страховые взносы, которые по КАСКО могут составлять не менее 5%-10% от оценочной или заявленной суммы автомобиля. Но это все равно будет меньше, чем если бы вам в случае хищения, угона или аварии, оставшись без машины, пришлось бы и ремонт оплатить, и банку кредит погасить. Вот почему ответ, на вопрос: нужно ли продлевать КАСКО если машина в кредите, однозначен – это в ваших же интересах.

Тем не менее, кредитные программы нужно выбирать с умом и тщательно, взвесив все за и против, приняв во внимание все свои недостатки и преимущества. Вы должны осознавать, что вы сумеете выплатить кредит с процентами без штрафов, оплатить страховку, содержать и обслуживать свой автомобиль без особого напряжения и ущерба для своего бюджета, для других сторон вашей жизни. Конечно, банки кредитуют покупку машины и без страховки КАСКО, но будьте готовы к тому, что ставка точно будет выше, чем по аналогичному займу, но со страховым полисом, да и другие условия оставят желать лучшего.

Если же вам захочется получить машину без КАСКО, по одному только паспорту, то подумайте о последствиях. Скупой может заплатить дважды, если в итоге что-то произойдет. От проблем никто не застрахован, а значит вам нужно будет принять взвешенное решение. Сегодня откажетесь от страхования, и, может быть, совсем скоро вы останетесь и без машины, и с долгом. Согласитесь, трудно будет продолжать выплачивать кредит банку, если не будет утешения в виде владения собственным авто, Кроме того, банк тут же может выставить вам окончательный счет по кредиту, узнав, что залог стал неликвидным. А если бы у вас был полис с перечислением максимального количества рисков, то вам бы не о чем было беспокоится – страховщик выплатил бы ваш долг банку. Так что вы пострадаете только морально, но не материально.

Поэтому подумайте дважды, прежде чем попытаться сэкономить на страховании. Присмотритесь к условиям такой ссуды, может быть, проценты в итоге сведут на нет всю вашу выгоду. А между тем есть и такие предложения, по которым расходы на первый год ссуды банк возьмет на себя, включив их в общую сумму кредита. Хотя за второй год и последующие годы до истечения кредитного договора вам придется платить самому.

Кроме этого, банк может позволить вам самостоятельно выбрать страховую компанию, которая предлагает самую оптимальную по цене страховку. Ведь вы понимаете, что на цену полиса влияет и стаж вождения, и безаварийность, и возраст машины, ее цена, класс, марка и модель, угоняемость и прочие факторы.

Итак, если вам требуется выгодная ссуда, то ответ на вопрос, нужно ли страховать машину по КАСКО и нужно ли продлевать ее на другой год, то ответ однозначен. Это ваша гарантия, ваша защита на весь срок выплаты кредита банку. Конечно, вам придется потратить на полис энную сумму, но это убережет ваши финансы и спасет ваши нервы. Конечно, авария, угон или ущерб – это неприятно, но, по крайней мере, расплачиваться в этом случае будет страховая компания. Но если вы выберите иной вариант, то надеяться придется только на себя. Мало кто продолжит так же безупречно платить по договору кредита неизвестно сколько лет, если самой машины, купленной на заемные средства, у вас уже не будет. В то же время не так уж и обременительные страховые премии, которые вы будете вносить по договору каждый год, в случае форс-мажора обернутся значительной суммой. Если же такие взносы для вас обременительны, значит, изначально вы выбрали слишком дорогую для вас машину, или слишком дорогой кредит.

Но и здесь у вас есть некоторая возможность сэкономить. Дело в том, что банки позволяют клиентам на второй год, и прочие, пересчитать страховку, исходя из суммы оставшегося долга. К тому же, со временем машины дешевеют, а значит, можно провести переоценку и также снизить цену. Безаварийная езда дает дополнительные скидки.

Конечно, не всем сразу понятны какие-то нюансы автокредитования. Поэтому вопросы о том, обязательно ли продлевать КАСКО если машина в кредите, возникают постоянно. Вариантов, на самом деле, не много – можно не продлевать, если вы уже после одного года полностью закрыли свой кредит. Тут решать уже можете вы сами, нужен ли вам полис КАСКО или нет. Второй вариант – продление обязательно, если вам изначально выдали ссуду именно с таким условием.

Некоторые банки за не продление полиса, за несвоевременное его предъявление могут начислить клиенту штраф. А если вы откажитесь все-таки платить за КАСКО во второй год, то банк и вовсе вправе изменить в одностороннем порядке условия договора или выставить вам окончательный счет, и весь долг придется погасить в кратчайшие сроки.

Внимательно прочтите свой договор прежде, чем его подписывать, чтобы потом не попасть впросак и не столкнуться с неприятными последствиями в будущем. Подумайте, чем такое решение может вам грозить. Действительно ли экономия будет настолько существенной, что можно не обращать внимания на санкции, штрафы и лишние траты в случае наступления того, что иначе считалось бы страховым случаем. И, не говоря уже о том, что ваша кредитная история будет подпорчена, и на выгодные ссуды в будущем рассчитывать не придется, если вам, конечно, еще когда-либо согласуют автокредит.

Так что теперь вам уже стало понятно, что подписание и продление договора КАСКО нужно и банку, и самому клиенту. Если ваша страховая после первого года перестала вас устраивать, просто смените ее на ту, где тарифы выгоднее и продлите полис. Зачем вам лишние проблемы, которые возникнут из-за отказа от КАСКО? Действуйте рационально и вдумчиво, несите ответственность за свои решения.

Многие пользуются автокредитами в банках, что позволяет быстро получить поддержанное или новое транспортное средство. Сам по себе кредит – то ещё зло, но на первое место заёмщики все-таки ставят КАСКО. Мало того, что все долгих 5-7 лет нужно его выплачивать, так еще и стоимость всей страховки иногда перегибает стоимость самой машины. Естественно, все как зайцы первый год добросовестно страхуются, но возникает вполне резонный вопрос, а можно ли не платить за страхование при автокредите на второй, третий год? Рассмотрим ниже, что же все-таки возможно.

Как отказаться от КАСКО

Владелец кредитного авто через год может быть неприятно удивлен, что стоимость страховки мало того, что не упала в связи с износом, но ещё и возросла. А платить просто так лишние деньги не каждому хочется. Банк же желает минимизировать свои риски, заставляя всех под гребенку оплачивать услугу на 2 год кредита. Но отказаться от страховки все же можно. И в сети много вариантов таких побед над банками, ещё больше – поражений, так как человек старается описывать свой опыт, да и банки отличаются договорами кредитования. Кроме того, на иномарки можно оформить кредит без страховки, подробности здесь.

От оплаты после первых 12 месяцев обслуживания кредита можно отказаться следующим образом:

- Не заключать договор со страховой компанией

Вроде все просто, но нужно просчитать свои расходы в связи с этим смелым заявлением. Не каждый банк пойдет на уступки и прощать такие действия пусть даже очень хорошему и дисциплинированному заёмщику. Обычно договор содержит пункты о штрафах и пенях, если клиент перестает слушать доводы кредиторов. Это может быть дополнительная процентная ставка к уже существующей, конфискация авто и т.д. так что отказ в этом случае – индивидуальный фактор, зависящий от договора.

Что касается надбавки, то это не так уж и плохо, если дружить с калькулятором. Допустим, КАСКО на второй год может обходится в 70 тыс. рублей, а увеличение ставки хотя на 0,5% от суммы 600 тыс. рублей – это всего лишь 3 тыс. рублей, даже если и 6 тыс. рублей, 12 тыс. рублей – это капля в море. Но не стоит забывать про риски. Если машину угнали, она была разбита, то вся ответственность ложится на плечи водителя-заёмщика.

Поэтому все же советуем хорошо подумать, прежде чем отказываться от КАСКО. Рекомендуем воспользоваться услугой, но оформить ее в той компании, которая вам больше нравится. Рейтинг страховых организаций представлен по этой ссылке.

- Выбрать облегченную страховку

Платить все равно придется, но уже меньше. Это страхование машины только от угона. Многие страховые компании предоставляют такие услуги, а для заёмщиков это экономия в несколько десятков тысяч рублей. Такой вариант может и не пройти, если попадется дотошный менеджер банка, который начнет вычитывать договор и поймет, что он не включает все риски.

- КАСКО с франшизой

Если выбрать КАСКО на кредитный авто без нулевой франшизы, то также можно сэкономить. Суть в том, что франшиза – это сумма, которую страховая компания не будет покрывать за свой счет. Она, как правило, фиксированная и обозначается в договоре.

И когда СТО или сервисный центр выставляет счет для оплаты, то для водителя-заёмщика это означает, что часть денег ему придется найти самостоятельно. Экономия, по словам страховых агентов, в пределах 25%. Менеджеры банка такие договора принимают без штрафов. Как правило, размер франшизы ими оговаривается дополнительно, поэтому выбрать самостоятельно что-то будет трудно.

Среди большого числа предложений на страховом рынке нужно выбрать наиболее оптимальный вариант КАСКО на второй и третий год кредита, подходящий для владельца авто. Заключать страховку лучше на год, чтобы потом был шанс уйти в новую компанию или получить скидку на продление. Кстати, многие агенты понижают стоимость полиса, если у владельца машины большой стаж вождения и отличная репутация.

Если же вы не хотите платить по КАСКО при автокредитовании, то читайте в данной статье, как это возможно. Чтобы снизить свои расходы на страховку, на нее можно оформить рассрочку, подробности здесь.

Доброго времени суток!

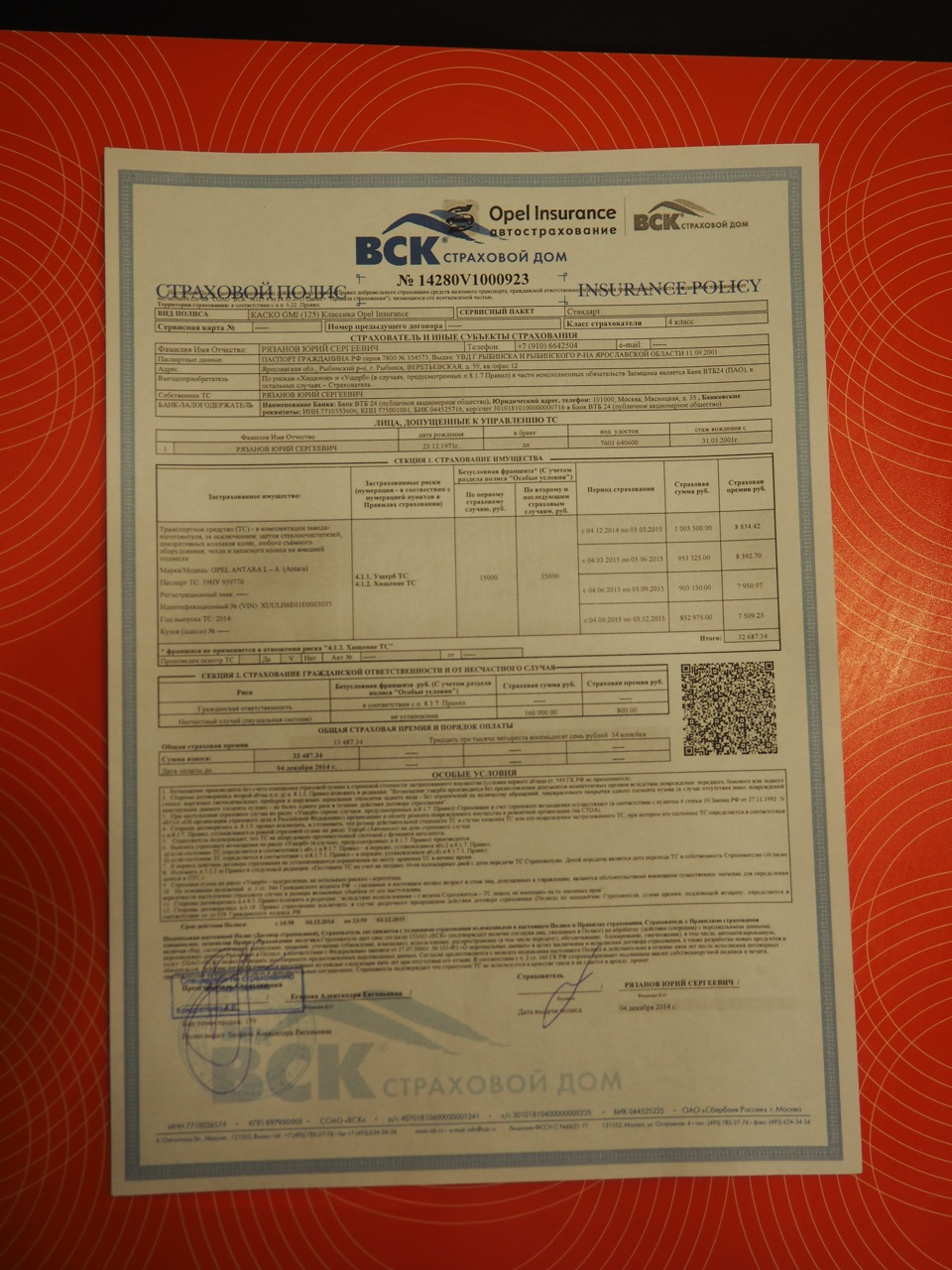

Для покупки Антары я, естественно, брал автокредит в банке ВТБ 24. Одно из условий автокредитования — оформление КАСКО на всё время, пока кредит не будет выплачен.

Страхование — дело весьма затратное. Хорошо помню, что вынужден был тысяч по семьдесят в год платить за КАСКО, когда страховал свой предыдущий автомобиль — Ниссан Кашкай. А когда пришёл в Росгосстрах с множественными сколами на лобовом стекле, мне письменно ответили, что это — не страховой случай. Кстати, после окончания действия той страховки, по лобовому стеклу поползли трещины и мне пришлось производить замену за свой счёт.

Когда в декабре 2014 г. я приобретал Антару, то узнал, что можно сэкономить, приобретая КАСКО с франшизой, которая существенно уменьшает стоимость полиса. Я указал франшизу, равную 15 тыс. руб.

Кроме франшизы, стоимость КАСКО можно уменьшить, если ограничить круг лиц, допущенных к управлению. Так, в полисе КАСКО я указал только себя, а в полисе ОСАГО и себя, и жену. У жены стаж вождения не большой, поэтому если бы я её включил в полис КАСКО, стоимость была бы намного выше.

Стоимость КАСКО за первый год составила 32 687,34 руб. Согласитесь, это не 70 тыс.

Год прошёл, требуется опять приобретать КАСКО. Телефон разрывают разные менеджеры, предлагая «самые выгодные условия» в районе 40 тыс. Самое интересное, что когда я обратился в страховую ВСК, к менеджерам которой я собирался уже ехать, то оказалось, что у компании ВСК нет менеджеров с такими именами и по такому адресу. Боясь купить подделку полиса, я поехал в офис ВСК.

Можно ли оформить полис ещё дешевле? Можно! Для этого надо уменьшить стоимость страховой суммы.

Разумеется, страховой агент в этом не заинтересован, им бы содрать с клиента по максимуму. Пришлось сесть рядом с девушкой и вместе с ней «играться» в программе расчёта КАСКО. Программа позволила снизить стоимость автомобиля с 1 003 500 руб. до 706 464 руб.

Итого, стоимость КАСКО на второй год — 21 772,09 руб.

Чтобы сэкономить на КАСКО при автокредите рекомендую:

1. Оформлять КАСКО с франшизой.

2. Ограничивать круг водителей.

3. Уменьшать стоимость автомобиля.