Стоимость автомобиля на сегодняшний день довольно высока, и не каждая семья может себе его позволить приобрести, не прибегая к заемным средствам. Именно поэтому одной из самых популярных финансовых услуг стала выдача кредитов на автомобильный транспорт. При оформлении автокредита страховой полис КАСКО требуется по условиям практически любого банка, и Русфинанс банк не стал исключением.

Аккредитация – это официальная процедура, при которой подтверждается соответствие компании принятым стандартам или критериям. Русфинанс банк принимает любые полисы страховых компаний, главное, чтобы они имели действующую лицензию на соответствующий вид деятельности и право оказывать услуги на территории России. Полный список аккредитованных Русфинанс банком страховых компаний по КАСКО можно увидеть здесь.

Оформление полиса в любой компании занимает около 10-20 минут.

Автомобиль – залоговое имущество банка, поэтому он может выдвигать любые условия по оформлению страхования, пока автокредит не будет выплачен. Пролонгация полиса КАСКО на второй год и последующие — обязательное требование банка, прописанное в договоре.

Как сэкономить на КАСКО? Для этого страхуйтесь в одной и той же компании, плюсы такие:

- Предусмотрены скидки для постоянных клиентов, которые на постоянной основе продляют полисы. Ее размер для каждой компании индивидуален;

- Оформление страхового полиса происходит значительно быстрее, если вы продлеваете его в той же компании. Это связано с тем, что страховая уже располагает данными клиента;

- Страховка автомобиля стоит дешевле при пролонгации, так как стоимость авто снижается за время действия страхового полиса;

- При пролонгации страхового полиса, автомобилист получает скидку за езду без аварий. При первоначальном оформлении полиса такой скидки нет.

После того, как вы продлили страховой полис, необходимо предоставить в Банк Русфинанс следующие документы:

- Копия продленного документа;

- Квитанция, которая сможет подтвердить, что вы оплатили страховую премию.

Эти документы можно отправить в Банк несколькими способами:

Поскольку автомобиль является предметом залога по займу, на сегодняшний день ни один банк не практикует автокредит без страховки КАСКО.

Будьте внимательны: даже если клиент своевременно оформил (продлил) страховку, но не предоставил необходимые документы в установленный срок, ему начисляется штраф за отсутствие КАСКО.

Штраф выплачивается единовременно. Чтобы получить реквизиты для перечисления штрафа, необходимо позвонить по контактному телефону Центра по обслуживанию клиентов Русфинанс банка в вашем городе на этой странице. Еще один вариант: написать письмо на электронную почту rusfinance @ rusfinancebank .ru.

Копию квитанции об оплате штрафа за КАСКО обязательно следует отправить в Банк.

ну вообще то все должны понимать что нет ни скидок ни того о чем идет речь в статье, а именно стоимость КАСКО уже включена в проценты по автокредиту, знаю ситуацию изнутри.

У многих есть мечта приобрести автомобиль,но денег порой не хватает на именно эту машину.Так почему же не воспользоваться услугами банка?)Надеюсь что всё таки это сработает и принесёт свои результаты!)

По моему полис страховки в нынешнее время иметь в интересах каждого автомобилиста,удобно то что можно не являться лично в банк а просто заполнить форму обратной связи или выбрать другой способ без личного посещения.

Очень интересная статья!Было полезно узнать об услугах банка и Каско!!

Вполне логично, что банк требует страхование автомобиля КАСКО. Ведь от сохранности авто напрямую зависит его стоимость. А здесь автомобиль — это предмет кредита.

Статья полезная и информативная. Сейчас можно найти много информации на разных форумах, но хотелось найти именно такую четко структурированную и понятную информацию.

Я недавно приобрела автомобиль из салона, за наличный расчет, и по своему желанию оформила КАСКО, так как от непредвиденных ситуаций никто не застрахован, а ремонтировать авто за свой счет гораздо накладнее.

При любом виде кредитования так или иначе нужно оформлять страховой полис, во избежание возникновения непредвиденных рисков, от которых себя защищает прежде всего банк. При оформлении кредита риски, ложащиеся на плечи заемщика, достаточно велики, в особенности на второй год, когда залоговый автомобиль в процессе эксплуатации теряет свой товарный вид, либо может быть поврежденным, угнанным.

Существует несколько законных способов, исходя из которых можно узнать, как не платить КАСКО при автокредите или хотя бы минимизировать расходы:

Еще до возникновения данного вопроса необходимо тщательно изучить предоставляемый банком кредитный договор. Может быть и так, что банк потребует внесения платежей по КАСКО только в первый год действия договора. Но это скорее исключение, нежели правило – чаще всего в документе прописывается необходимость оплаты КАСКО в течение всего периода кредитования. Таким образом, у заемщика нет возможности по собственному желанию менять условия кредитования или отказаться от оплаты.

По статистике, в первый год действия кредитного договора, страховые взносы осуществляют все заемщики. Ведь если банку не предоставить страховой полис, кредит не будет одобрен. А вот уже по истечении срока годности страхового документа после года действия многие задумываются об уклонении от уплаты платежей по КАСКО и необязательности продления страхового соглашения.

Главными причинами нежелания платить за страховку являются: значительное увеличение взносов (порой – в два раза), связано это с общим повышением тарифов и с высокой вероятностью причинить умышленный вред автомобилю; а также неявная обязательность – то есть, необходимость страхования нужна только банкам, каждый из которых устанавливает условия по своему усмотрению, а законодательно нигде не прописано о необходимости оформления страховых полисов.

Именно в этот момент и стоит обратить внимание на детали кредитного договора. Во избежание рисков, которые может понести банк, зачастую он прописывает санкции на случай уклонения от продления полиса – штрафы, которые не преминет наложить при выявлении факта неоплаты. Но бывает и так, что в договоре не прописаны определенные штрафные санкции, и способы вынесения наказаний отсутствуют. В последнем случае отказ от продления страховки будет вполне легальным действием.

Еще один способ законно отказаться от оплаты КАСКО на второй год – досрочно погасить кредит. Добросовестный клиент, прилежно выполняющий условия кредитного соглашения, при намерении досрочно выплатить заем может рассчитывать на благосклонное отношение банка-кредитора. Обычно переоформление КАСКО такому клиенту не грозит. А уже решать – продлевать страховку или нет после получения авто в собственность, заемщик будет самостоятельно и добровольно. Важным условием при досрочном погашении является недлительный период несения кредитных обязательств. В каждом конкретном случае банк решает — является ли период недлительным.

Подобным досрочному погашению может являться следующий случай: заемщик планирует закрыть кредит в ближайшее время, но при этом подходит время продлевать страховой полис. В такой ситуации можно заключить соглашение с банком о перестраховании – то есть, покупке полиса у другого страховщика. Добросовестному клиенту наверняка пойдут навстречу, но на это стоит рассчитывать, если банк является солидной организацией с положительной репутацией.

Зачастую заемщики не утруждают себя прочтением особых положений автокредитного договора, напечатанных мелким шрифтом. И зря. Нет таких пунктов в соглашении, которые не обязательно изучать. В частности, о накладываемых санкциях за нарушение условий, причем в случаях наложений штрафов, суммы у каждого отдельного кредитного учреждения будут индивидуальными. Так, банк вправе:

- изменить условия договора – например, увеличить процентную ставку;

- изъять автомобиль, на который был оформлен кредит (в случаях неуплаты страховки применяется крайне редко, зачастую – при злостном уклонении от кредитных взносов);

- расторгнуть договор до формального окончания срока его действия. При расторжении договора банк истребует всю сумму долга досрочно. В случае отказа дело клиента будет передано в суд для дальнейших разбирательств.

Таким образом, можно ли не платить КАСКО при автокредите – дело сугубо индивидуальное. Однако стоит помнить, что с юридической точки зрения заключение договора влечет за собой определенные обязательства, отказаться от которых нельзя, а за их невыполнение можно получить неприятные последствия. В этой связи добровольно выбирать – платить ли КАСКО на второй год, либо отказаться от выполнения обязательств, автовладелец не имеет права, а вот после погашения кредита отказаться от продления страхового полиса сможет без давления. Важно учитывать, что кредитное соглашение – серьезный документ, беглое прочтение которого неприемлемо, оптимальным решением будет перед его подписанием проконсультироваться с юристом.

СОДЕРЖАНИЕ СТАТЬИ

- Что же по цене КАСКО

- Как обойти КАСКО (только законные методы)

- Обновление от 7 апреля 2015 года

- ВИДЕО ВЕРСИЯ — РЕКОМЕНДУЮ.

Если честно, немного затрагивал тему КАСКО на второй год в этой статье. НО сегодня только о законных методах обхода.

Лично я брал автокредит на свой Chevrolet Aveo в банке ВТБ 24. И если поднять договор, то получается — я должен страховать по КАСКО свой автомобиль каждый год! И причем должен сам лично предоставлять информацию по страховке в банк, то есть никто меня контролировать не будет!

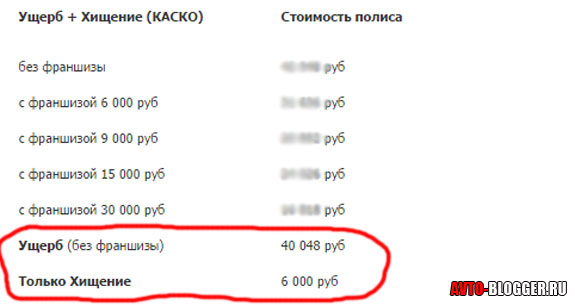

Что получается у меня! Первый год (это был 2012) когда я страховал автомобиль по КАСКО, стоил мне около 36 000 рублей! Конечно дорого, но терпимо!

В общем сумма в 70 000 рублей и не каплей ниже, даже мой большой безаварийный стаж не сработал! Позвонив в другие компании, выяснил что суммы примерно у всех одинаковые, самый минимум который я нашел, это – 64 000 рублей! Меньше конечно, но тоже много!

Если подсчитать — то страховка на оставшиеся 4 года по 70 000 рублей мне обошлась бы в 280 000 рублей! А с тем учетом, что для 3 – 4 – 5 годовалой машины, страховка была бы еще дороже, то примерная сумма через эти 4 года приравнивалась бы к 300 – 350 000 р! А моя машина стоит всего 560 000 р! Получается почти 70% от стоимости автомобиля! Мне реально такой расклад не нравится! И поэтому я решил найти выход!

3) КАСКО с франшизой. Конечно это дороже двух первых вариантов, причем намного! НО тут есть практически полная защита (можете почитать статью — КАСКО с франшизой). Суть в том, что вы соглашаетесь восстанавливать небольшой урон (авария до 5000 – 10000 рублей) за свои средства. Ну например поцарапали бампер, или разбили фару и т.д. А за это вам страховая компания дает скидку иногда в 40 – 50% от полной стоимости страховки! Мне лично предлагали 35 000 рублей (при франшизе в 9000 рублей). То же много, но плюс если серьезная авария или угон, то все покрывает страховка! В этом также есть свои плюсы. Причем менеджеры банков, смотрят на такие страховки (с франшизой) вполне нормально, просто привозим в банк и все, никаких штрафов.

Как видите вполне можно обойти или сэкономить на КАСКО на второй год, главное включить мозг! При этом стоит трезво оценивать свой — водительский опыт, например, как часто вы попадаете в аварии, ведь главный плюс кругового страхования — это полное возмещение ущерба. Если вы недавно водите машину, то возможно стоит страховаться по полной.

Так что ребята схемы рабочие, пользуйтесь.

Сейчас видео версия, рекомендую.

Читайте наш АВТОБЛОГ, мы плохого не посоветуем.