Многие заемщики наивно полагают, что в случае отзыва лицензии у банка-кредитора они больше никому не должны. Такое предположение является ошибочным, так как возвращать деньги все же придется, правда, уже другим финансовым организациям. Именно так произошло с «Пробизнесбанком», у которого была отозвана лицензия. О том, куда платить кредит «Пробизнесбанка», а также о том, почему не стоит медлить с его уплатой, мы и расскажем далее.

«Пробизнесбанк» — один из крупнейших российских банков РФ, входящий в состав Финансовой Группы «Лайф». Время его создания приходится на не столь далекий 1993 год. Со дня своего открытия данная финансовая организация специализировалась исключительно на обслуживании и кредитовании частных и корпоративных клиентов.

Неожиданно для всех своих клиентов «Пробизнесбанк» объявил о затяжных финансовых проблемах и возможном банкротстве. В августе 2015 года эта информация подтвердилась и представителями Центробанка России. В то же время уполномоченные регулятором лица прибыли в здание банка, где провели глобальную проверку, по итогам которой организация лишилась лицензии.

В официальном заявлении регулятора говорилось о том, что причиной отзыва лицензии у кредитной организации стало проведение высокорискованной финансовой политики. По предварительным данным, она была связана с вложением денежных сбережений в низкокачественные активы. В итоге резервный денежный запас организации не выдержал возникших финансовых рисков, и банк оказался на грани банкротства. О том, куда платить кредит «Пробизнесбанка» тем гражданам, которые ранее брали у него ссуду, мы расскажем дальше.

Банкротство «Пробизнесбанка» стало настоящим шоком для частных лиц и других клиентов финансовой организации, ранее оформлявших здесь кредит. Многие из них попросту растерялись, не зная, куда обращаться, к кому и что теперь делать с оплатой кредита. Что делать в таких ситуациях?

Во-первых, при лишении банка лицензии не стоит паниковать. Все финансовые вопросы рано или поздно решатся. Во-вторых, лучше не избирать позицию ожидания. Для разъяснения ситуации по кредитам необходимо обращаться в компетентные органы. Так, сведения о банках, которым переданы права по приему наличных платежей, включая кредиты, указываются на официальной странице Центробанка, арбитражного суда и Агентства по страхованию вкладов. В общей сложности такие данные появляются примерно через 10-14 дней со дня отзыва лицензии. Вот что необходимо делать, если у вас возникли вопросы в связи с тем, что «Пробизнесбанк» закрыт. Куда платить кредит?

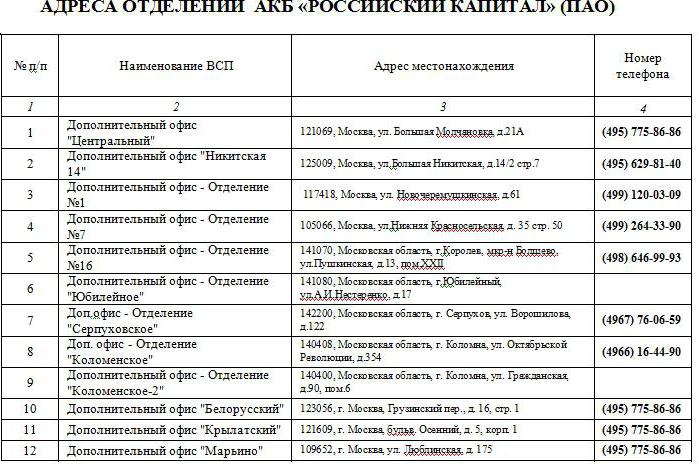

Согласно сообщению, которое появилось на официальной страничке Агентства по страхованию вкладов 14.09.2015 г., оплачивать кредиты бывшего «Пробизнесбанка» можно во всех отделениях банка «Российский Капитал».

Так, если вы не знаете, куда платить кредит «Пробизнесбанка», обратите внимание на адреса отделений банка «Российский Капитал», представленные ниже.

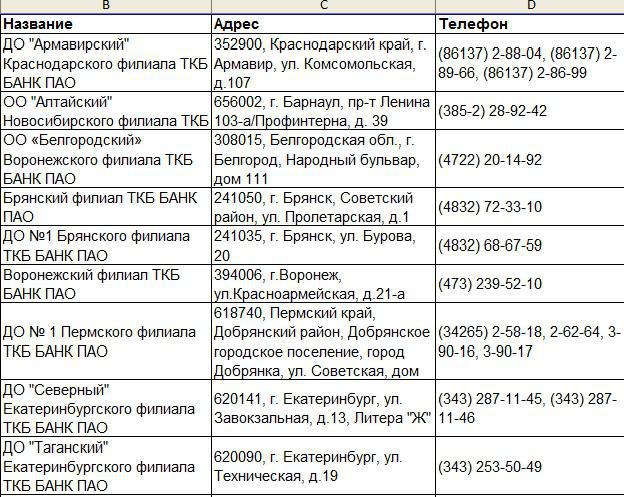

23.09.2015 г. на сайте также появилось сообщение, касающееся ПАО «Транскапиталбанк». Согласно этой информации, данному банку также было разрешено принимать кредитные и прочие платежи от граждан, ранее оформивших займы в обанкротившемся «Пробизнесбанке».

Например, оплату кредита можно выполнить в ДО «Армавирский» (Краснодарский филиал ТКБ Банк ПАО), расположенном в г. Армавире на улице Комсомольской, д. 107. До сих пор не знаете, куда платить кредит, взятый в «Пробизнесбанке»? Обратите внимание на следующие отделения ПАО «Транскапиталбанк» (ТБК):

- Новосибирский филиал ОО «Алтайский».

- Воронежский филиал ОО «Белгородский».

- Брянский и Пермский филиалы.

- Екатеринбургский филиал ДО «Северный» и другие.

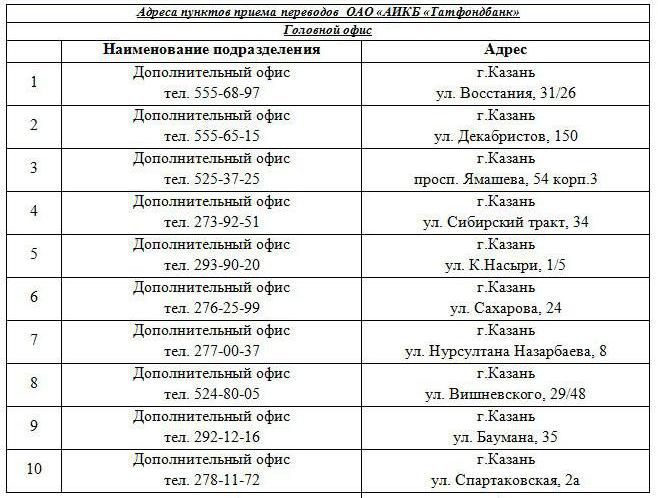

Если вы еще не решили, куда платить кредит «Пробизнесбанка», обратите внимание на отделения следующих банков:

- ОАО «АИКБ «Татфондбанк».

- ПАО «Совкомбанк».

Адреса отделений вышеуказанных филиалов банков можно найти ниже. Кроме того, все желающие оплатить свой кредит могут обращаться в кассу. Она находится в Москве на улице Лесной, д. 59, стр. 2. Возникшие вопросы по работе кассы можно задавать по телефону горячей линии 8-800-200-08-05. Филиалы «Совкомбанка» указаны ниже.

Итак, закрыт «Пробизнесбанк». Куда теперь платить кредит? Этот вопрос интересует многих заемщиков. Его же они часто задают временной администрации обанкротившегося банка. Вот только люди, занятые решением совершенно других вопросов, могут вам ответить что-то вроде: «Пока никто ничего не знает. Как только что-то прояснится, мы с вами свяжемся».

Услышав такое, большинство заемщиков со спокойной душой отправятся домой и станут ожидать звонка от банка. Однако такое ожидание может привести к совершенно противоположному эффекту. Типичная ситуация выглядит так. Допустим, за день до отзыва лицензии клиент оформил овердрафт в банке, затем ему пообещали сообщить детали последующей оплаты кредита. Вот только сообщение заемщик получил лишь спустя полтора года, причем в форме иска с указанием суммы долга, пени и штрафных санкций, начисленных за период образовавшейся просрочки.

Именно поэтому не стоит ждать у моря погоды. Лучше оставаться в центре событий, отслеживать все новости, связанные с закрытием банка и его дальнейшей судьбой, а также получать информацию из официальных источников.

При оформлении ипотечного кредита или автомобильного в течение некоторого промежутка могут возникать проблемы не только у плательщиков, но и самих кредитных учреждения. Банк может закрыться, т. е. у него отозвали лицензию. В связи с такой ситуацией у заемщиков возникают вопросы: как и куда платить долги?

Некоторые предприимчивые люди даже пытаются зарабатывать на сложившейся ситуации: анализируют рынок кредитных услуг, выявляют наиболее проблемные банки, которые могут закрыться в ближайшее время и оформляют там кредит. Со временем, когда банк закрывается, они перестают платить по своим обязательствам, мотивируя это тем, что возвращать долг некому.

Такие заблуждения явно ошибочные, поскольку долг никто не забыл и простить его заемщику не собираются. Создавшаяся ситуация может закончиться судебным разбирательством и обращением взыскания на предмет залога или прочее имущество. Запускать ситуацию и пускать на самотек не стоит, потому что решать вопросы следует по мере их поступления.

Тем заемщикам, кредитное учреждение, где они оформляли кредит, закрылся не стоит радоваться преждевременно. Прекращение деятельности этого заведения вовсе не означает, что выплачивать долг уже не надо. Возникший долг не может быть списан, аннулирован или прощен. С закрытием предприятия все имеющиеся права и обязательства переходят к его правопреемнику, т. е. появляется новый кредитор.

Банк, у которого отозвали лицензию проходит специальную процедуру закрытия (банкротства). В ходе которой назначается ответственный за сбор и правильность сборки всех обязательств. Вследствие проверки выявляются все кредиты и передаются новому банку. Следует иметь в виду то, что все прежние условия кредитования остаются прежними и изменениям подвергаться не могут.

О переданных обязательствах заемщик должен быть уведомлен в письменном виде. Процедура назначения временного управляющего занимает от одного месяца до трех, а подходит срок внесения ежемесячного платежа. Как может поступить плательщик в данной ситуации?

Действия плательщика могут быть такими:

При открытых отделениях и филиалах спокойно вносить ежемесячные платежи, сохранять все квитанции за этот период.

При поступлении информации, что кредит следует выплачивать на конкретные реквизиты и в совершенно новое юридическое лицо, следует учесть, что она должна быть изложена на фирменном бланке другого кредитора.

В случае невозможности внесения ежемесячного платежа, по причине закрытия отделений и касс, нужно направить в адрес главного офиса заказное письмо с просьбой указать реквизиты для погашения возникающей задолженности.

Для особо сознательных граждан российское законодательство предусмотрительно предлагает воспользоваться услугами нотариусов. Заемщик может положить деньги на депозит у нотариуса, а он в свою очередь должен уведомить нового кредитора об исполнении обязательств.

Кредит в период закрытия банка не может увеличиваться за счет штрафов и пени. В этот период санкции не начисляются, но это вовсе не означает, что кредит возвращать не нужно. Процедура замены кредитора должна сопровождаться подписанием некоторых бумаг и изменением банковских реквизитов кредитора:

дополнительного соглашения о замене кредитора или трехстороннего соглашения и переходе прав требования к третьей стороне;

открытию новых расчетных счетов;

новое соглашение подшивается к договору залога и должно регистрироваться в органах государственной власти на предмет изменения залогодержателя;

может потребоваться перезаключение договоров страхования.

Вся информация о кредитных учреждениях, у которых отозвали лицензию на осуществление банковской деятельности, должна содержаться в Агентстве по страхованию вкладов. Кроме перечисленных действий со стороны заемщика, банк — правопреемник или временная администрация могут потребовать расторжения данного договора и перезаключения на новых условиях, но ухудшение условий прямо запрещено в законе, поэтому следует отстаивать свои права. Равно, как и все улучшения должны обсуждаться с клиентом.

Если в договоре присутствует пункт досрочного погашения кредита, то правопреемник — это может сделать. Однако, если такого пункта в договоре нет, то смело можно обращаться суд за защитой своих прав, а не выплачивать кредит заблаговременно.

При переходе права требования от одного банка к другому, следует провести тщательную проверку всех платежей за проблемный период, наиболее оптимальным поступком будет потребовать подтверждение ранее проведенных и учтенных платежей.

Переоформление права требований и переход прав на залоговое имущество должно быть проведено правильно и грамотно, иначе впоследствии, при полном погашении кредита, банк не сможет отменить наложенный ранее арест и распоряжаться владелец не сможет. Для освобождения залогового имущества от обязательств придется обращаться в суд и снимать арест, доказывая все выплаты.

Кредитные учреждения со стороны Центробанка подвергаются тщательным и регулярным проверкам, но для обычного обывателя такая информация практически не доходит. Ознакомиться со списком предприятий, у которых отозвали лицензию можно на сайте Агентства страхования вкладов и в местных средствах массовой информации.

12 августа 2015 года у Пробизнесбанка, являвшегося головной организацией финансовой группы «Лайф», отозвали лицензию. Что теперь делать заемщикам – физическим и юридическим лицам? Как оплатить кредит, если платежи по старым реквизитам не проходят? Нужно ли вообще это делать? И что стало причиной «изгнания» банка с рынка?

Обязательно ли?

Что делать должникам и как возвращать займ, если банк лишили лицензии? Есть два важных момента.

Во-первых, это событие не освобождает заемщика от погашения долга. Если прекратить исполнять обязательства, то задолженность будет взыскана через суд со всеми вытекающими.

Во-вторых, придется смириться с некоторыми неудобствами, поскольку заемщик банка-банкрота всегда теряет привычные способы выплат. Для возврата задолженности выделяется всего несколько счетов: три для физических лиц (один в рублях, другой в долларах США, третий – в евро) и три – для юридических.

Как узнать реквизиты?

В случае отзыва лицензии в банк-банкрот всегда вводится временная администрация, которая и информирует клиентов о том, что делать с кредитом. Эти сведения появляются в течение двух-трех дней со дня отзыва.

Если в это время (в случае с Пробизнесбанком – с 12 по 17 августа) заемщик должен был внести платеж по кредиту, но не сделал этого, к нему не применяются штрафные санкции. При условии, конечно, что в дальнейшем он исправно продолжил выплаты.

Все реквизиты указаны на первой же странице Пробизнесбанка (prbb.ru), а также на сайте Агентства по страхованию вкладов в разделе «Ликвидация банков». Там же публикуются все сообщения, предназначенные для заемщиков, вкладчиков и кредиторов.

Определив, куда платить кредит, заемщик путем банковского перевода отправляет средства на нужный счет с указанием в назначении платежа своих ФИО и пометкой о том, что деньги перечисляются в счет погашения задолженности по договору займа за номером таким-то и от такой-то даты. К сожалению, эта операция представляет собой внешний перевод, а ни один банк не проводит такой платеж бесплатно.

Возможные проблемы

Не исключены накладки. Например, в августе заемщики Пробизнесбанка столкнулись с трудностями при погашении – платежи не проходили. Но АСВ оперативно отреагировало на эту ситуацию, оповестив клиентов о том, что проблема решается.

Также Агентство пообещало обеспечить заемщикам возможность гасить платежи через сторонние банки без комиссии. Пока же бесплатный вариант имеется только у москвичей, которые могут совершить платежи через терминалы банка «Российский Капитал», установленные в офисах АСВ (ул. Лесная, д. 59, стр. 2 и Верхний Таганский Тупик, д. 4).

Как быть вкладчикам

В день отзыва лицензии было объявлено о планах проведения конкурса для отбора банка-приобретателя, к которому перейдут обязательства и часть имущества Пробизнесбанка взамен на бесперебойное обслуживание вкладчиков. Им стал Бинбанк.

Физические лица, являвшиеся вкладчиками Пробизнесбанка, автоматически стали клиентами Бинбанка с сохранением всех условий по договорам вклада.

Вкладчикам – индивидуальным предпринимателям в стандартном порядке будет выплачиваться страховая компенсация через банк-агент – Россельхозбанк. Обратиться за средствами следует в период с 26 августа 2015 года по 26 августа 2016.

Как вернуть средства в сумме, превышающей страховую часть, подробно рассказывается на сайте АСВ.

Что делать ИП и юрлицам

В день, когда банк лишили лицензии, клиенты устроили что-то вроде митинга перед офисом банка в Иванове. Ведь когда обслуживающий банк разорен, у его корпоративных клиентов возникает множество других проблем, помимо «зависших» денег. Поэтому конкуренты оперативно отреагировали на уход с рынка крупного игрока, предложив его клиентам – юридическим лицам программы поддержки.

Альфа-Банк, например, готов бесплатно открыть счет, заверить банковскую карточку, подключить интернет-сервис и без комиссий осуществить первую операцию по внесению наличных на расчетный счет через кассу. Также предлагаются сертификаты на связь от Билайн, рекламу в «Яндекс.Директ», подбор персонала через HeadHunter.

Аналогичные программы предлагают «Российский Капитал», Райффайзенбанк, Абсолют Банк, Промсвязьбанк, «Интеза», Локо-Банк, Владпромбанк и интернет-банк «Точка».

Причины банкротства

На 1 августа 2015 года банк занимал 51-е место по размеру активов, а объем вкладов физических лиц оценивался в 30 миллиардов рублей. Что случилось с Пробизнесбанком, и почему не было принято решение о финансовом оздоровлении? Ведь он и сам в свое время был выбран санатором банка «Солидарность».

7 августа была введена временная администрация для проведения проверки. Тогда же банк был отключен от системы платежей БЭСП, хотя 10 августа подключение было возобновлено.

12 августа Центральный банк России сообщил о том, что у Пробизнесбанка отзывается лицензия. Причина: проведение высокорискованной кредитной политики по размещению средств в низкокачественные активы. Из-за формирования резервов собственный капитал банка был полностью утрачен. Руководство и собственники не смогли самостоятельно справиться с ситуацией и нормализовать деятельность банка.

В тот же день председатель правления Дмитрий Дыльнов заявил, что менеджмент приложил максимум усилий по спасению банка, но проблем накопилось слишком много. Он не согласился с тем, что кредитная политика была слишком рискованной, указав, что риска было не больше, чем у других банков.

Для остальных банков группы (ВУЗ-Банк, Газэнергобанк, «Экспресс-Волга», «Пойдем!») ЦБ совместно с АСВ утвердил план предупреждения банкротства. Санатором назначен подконтрольный АСВ «Российский кредит».

Дыльнов подчеркнул, что в целом бизнес ФГ «Лайф» успешен, поэтому руководство топ-менеджмента Пробизнесбанка надеялось на санацию всех банков группы. Он уточнил, что топ-менеджмент изначально планировал собрать проблемы всех участников группы в Пробизнесбанке и «лечить» их в одном месте.

Санация действительно рассматривалась в качестве возможного варианта. Буквально за день до события, появились новости о том, что финансовым оздоровлением банка может заняться МКБ (Московский Кредитный банк).

13 августа зампред ЦБ Михаил Сухов объявил, что «дыра» в балансе предварительно оценивается в 67 миллиарда рублей. Она появилась после обнаружения активов с признаками фиктивности. Финансовое оздоровление было признано экономически нецелесообразным.

Эксперты отмечают, что первые трудности появились еще в начале прошлого года, когда у банка стали падать показатели текущей ликвидности. К лету 2015 года серьезно выросла зависимость от привлеченных средств.

Существенную долю активов банка составлял портфель ценных бумаг, почти половина которых находилась под обременением. Интересно, что банк практически не использовал бумаги в качестве залога по сделкам РЕПО, поэтому неясно, зачем ему было держать на балансе такое количество неработающих ценных бумаг.

Как быть клиентам других банков группы «Лайф»

Не мудрено, что клиенты остальных банков группы, узнав, что Пробизнесбанк закрывается, взволновались не на шутку. Но предправления «Российского Капитала» Михаил Кузовлев заверил, что банк гарантирует защиту интересов клиентов санируемых организаций.

В целом ситуация уникальная, поскольку ЦБ применил новую схему, передав депозиты физлиц на обслуживание в другой банк, а не просто выбрав агента для выплаты возмещения. Но есть и противники этой идеи, считающие, что истинная цель – перевести крупные предприятия на обслуживание в госбанки, так как именно последние становятся «выгодоприобретателями».

Что дальше ожидает банковский рынок, и к чему в действительности приведет такая политика – покажет время.