Услуга Сбербанка «Бизнес онлайн кредит» позволяет юридическим лицам получать займы без посещения отделения банка. Для этих целей разработан специальный сервис. Личный кабинет «Сбербанк Бизнес Онлайн» оснащен широким набором функций, среди которых присутствует подача заявок. Здесь же есть все необходимое, чтобы дистанционно управлять счетами и погашать ссуды.

Выбор способа подачи заявки определяется тем, является ли заявитель клиентом Сбербанка. Заемщик сам выбирает кредитный продукт, условия которого лучше всего подходят для его бизнеса. Появилась функция сравнительно недавно, но сразу стала популярной, так как документы, необходимые для оформления, прикрепляются к форме заявки и отправляются через интернет, а не предоставляются лично.

Став клиентом Сбербанка, можно не только подавать заявки на кредиты для бизнеса, но и пользоваться банковским обслуживанием в полном объеме. Доступна информация о состоянии счетов. Транзакции проводятся в любое время суток без выходных и праздников, что удобно для любого бизнеса. Допускается погашение ссуды с помощью автоплатежа. Для этого нужно один раз обратиться в Сбербанк за кредитом или открыть счет (текущий, депозитный и т.д.).

Система безопасна, обеспечивает конфиденциальность финансовой информации. Чтобы войти в интернет-банк и подать заявку на кредит, Сбербанк требует ввести логин с паролем. В первый раз нужно зарегистрироваться. Коды доступа выдаются банком. Их при необходимости уточняют по телефону горячей линии. Логин с паролем меняют, чтобы никто не мог узнать набор символов, служащий кодом доступа.

В разделе кредитов Сбербанка для бизнеса выбирается предложение из списка. Открывается окно, где располагаются поля формы заявки, заполняемые вручную. Вносятся данные:

- денежный эквивалент тела кредита для бизнеса;

- целевое назначение (тип кредитования);

- сроки возврата, удобные для клиента;

- способ получения ссуды.

Последний пункт предполагает выбор: наличка, перевод на счёт, открытие кредитного счета, зачисление на карту, расчет с поставщиком. Все зависит от типа кредитной бизнес-линии и пожеланий заказчика банковских услуг.

Перед отправкой к заявке прикрепляются скан-копии необходимых документов, касающихся бизнеса (список опубликован на официальном сайте). За консультацией обращаются в техподдержку Сбербанка по телефону или в режиме онлайн. Нажатие кнопки «Отправить» означает, что заявка ушла в кредитный отдел на рассмотрение. Теперь остается ждать вердикта. Информация передается в виде сообщения на указанный в личном профиле номер телефона и электронную почту.

Если заявитель не пользуется услугами Сбербанка, то личный кабинет «Бизнес Онлайн» ему недоступен, и заявки оформляются на страницах официального сайта Сбербанка. Для этого нужно перейти в соответствующий раздел. Предварительно выполнив следующее:

- Установить месторасположение. Из списка городов выбирают тот, где находится предприятие. Если населенного пункта в перечне не оказалось, название вводится вручную.

- Переключить вкладку в зависимости от статуса пользователя. Активируют вкладку «Для корпоративных клиентов». Здесь опубликован полный перечень продуктов Сбербанка, предоставляемых организациям.

- Выбрать тип кредита для бизнеса. Предварительно нужно ознакомиться со всеми предложениями, изучить условия, произвести расчет на кредитном калькуляторе «Бизнес онлайн». Активная ссылка открывает форму заявки с полями для заполнения.

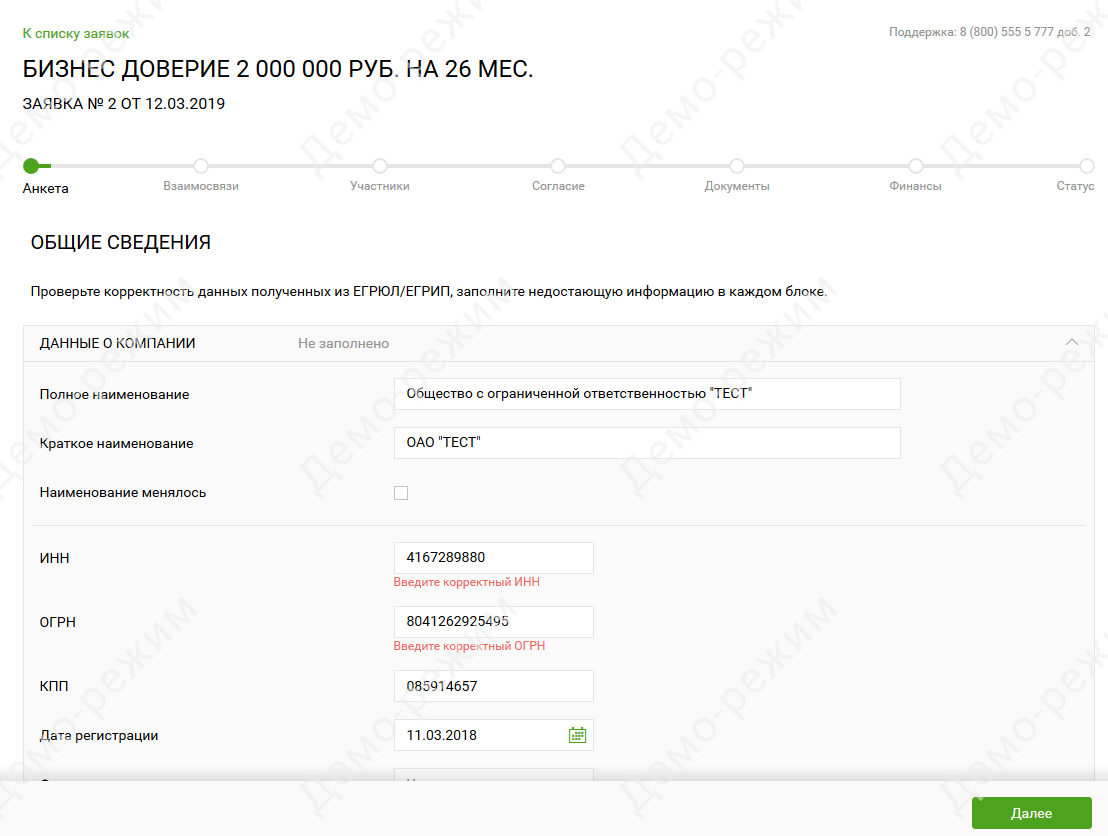

Компания должна быть идентифицирована. Вводится ИНН, ОГРН, название (полностью). Далее указывается исходная информация, устанавливаются параметры кредита, прикрепляются скан-копии документов.

Единственное, что нужно для подачи заявки – точка доступа к интернету и компьютер. Все действия занимают не более 10 минут. Под рукой желательно иметь документы, данные из которых придется вводить. Ошибка, допущенная при заполнении формы, становится причиной отказа. Копии прикрепляются перед отправкой. Перечень имеется на страницах. Для удобства есть подсказки, указывающие на то, что и в какие поля необходимо ввести.

Документальное подтверждение требуется, чтобы доказать объективность и достоверность указанных пользователем сведений. Комплект зависит от типа кредитования и статуса заявителя. Если заявку в Сбербанк подает действующий клиент, а бизнес-кредит предполагает выпуск кредитной карты, то список минимальный. Большинство данных имеется в базе Сбербанка, как и информация о счетах.

Кредитование потенциальных клиентов из сферы бизнеса требует более тщательной оценки платежеспособности. В базе банка сведений о компании нет. Прикрепляют все регистрационные бумаги, свидетельства, выписки из реестров и прочее. Это чтобы сотрудники кредитного отдела могли проверить:

- кредитную историю заемщика (его бизнеса);

- оборот и рентабельность предприятия;

- наличие судебных тяжб по взысканию долгов;

- законность хозяйственной деятельности.

После подачи заявки на указанный телефон может поступить звонок из кредитного отдела Сбербанка. Менеджер уточнит все детали по кредиту и подскажет, какая документация должна быть подготовлена дополнительно.

Не клиентом Сбербанка нужно явиться в офис для подписания договора кредитования. С собой необходимо взять оригиналы и копии всех документов, которые отправлялись с сайта и те, что потребовал клерк по телефону. Паспорт официального представителя предприятия необходим. С ним подается документ, подтверждающий наличие достаточных полномочий (приказ о назначении, протокол собрания учредителей, устав организации).

Заявка на кредит в «Сбербанк Бизнес Онлайн», оставленная на официальном сайте или в личном кабинете клиента «Сбербанк Бизнес Онлайн», попадает в отдел, где сотрудники банковской структуры оценивают заявителя по нескольким критериям:

- Платежеспособность. Объем средств, проходящий по счетам Сбербанка, виден сразу. Информация о доходах берется из налоговых отчетов за последние периоды.

- Благонадежность. У предприятий, как и у частных лиц, есть кредитная история. Наличие просрочек и невыплат в прошлом – причина отказа в кредитовании бизнеса.

- Банковский рейтинг. Если предприятие пользуется услугами Сбербанка, в расчет берется активность клиента, количество подключенных услуг и качество исполнения обязательств.

- Юридическая незапятнанность. Суды о взыскании долгов с клиента Сбербанка – достаточное основание ответить отказом на оформленную заявку.

На все проверки, сопоставления, расчеты уходит от 2 до 3 рабочих дней. По окончанию процедуры заявителю сообщают, готов ли Сбербанк выдать кредит организации, ведущей бизнес, и на каких условиях. Для этого посылается сообщение на электронную почту, указанную в контактных данных предприятия.

Процесс получения кредита зависит от его типа. Заем на развитие бизнеса предполагает открытие счета в Сбербанке. Кредит наличными выдается в кассе офиса. Кредитная карта – отдельный продукт. На нее зачисляется требуемая сумма. Деньгами можно расплачиваться за товары и услуги. Вывод в наличные через банкомат предполагает взимание дополнительной комиссии. Но все зависит от условий подписанного договора.

Система «Сбербанк Бизнес Онлайн» существует уже давно, но она не перестает расти и развиваться. Сбербанк усердно старается облегчить жизнь клиентам. А этот онлайн-сервис — прекрасный пример заботы о предпринимателях. Доступна система для держателей расчетного счета в Сбербанке. Подключить «Сбербанк Бизнес Онлайн» можно если открыть счёт или позднее. Помимо возможности готовить и отправлять платежки, следить за движением денег на счете, задавать вопросы сотрудникам банка в чате, вы можете подать заявку на кредит.

Чтобы оформить кредит через «Сбербанк Бизнес Онлайн» нужно:

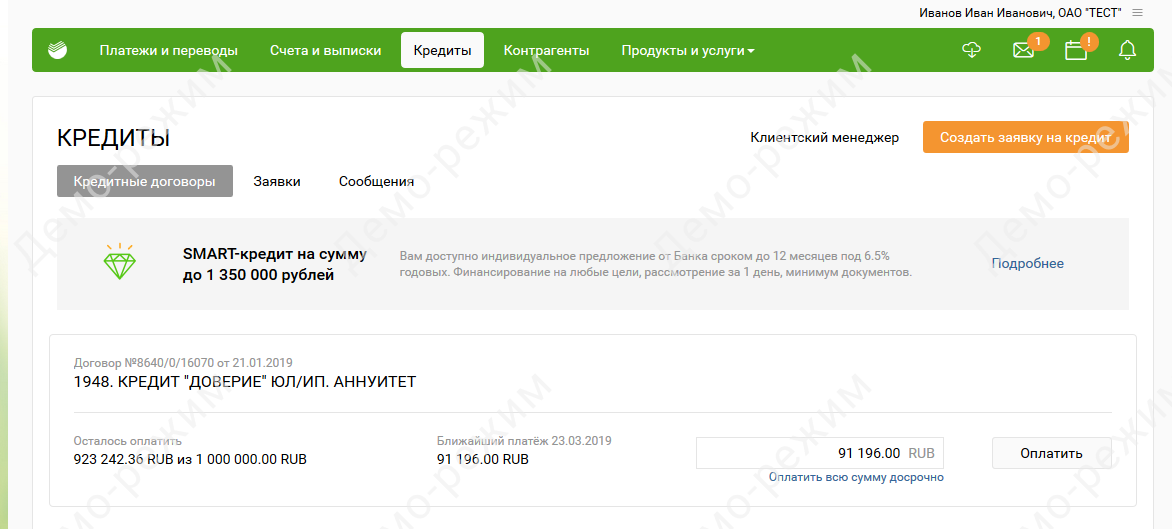

- в навигации личного кабинета нажать кнопку «услуги», затем «заявки» и «заявки на кредит»

- в форме заявки часть полей будет заполнена автоматически, остальные — ваша работа;

- выбрать подразделение банка, в которое хотите отправить заявку;

- указать размер и валюту кредита;

- определиться с целью кредита: выбираете предложенные варианты или придумываете сами;

- занести данные о поручителях и залоге;

- внести информацию о заемщики: наименование, ОГРН, ИНН , вид деятельности, адрес и контакты;

- приложить скан-образы документов;

- нажать кнопку «сохранить».

Документы для заявки лучше отсканировать, так они лучше читаются. Но мы отправляем заявку с телефона, поэтому воспользуемся встроенной камерой. Прикладывать нужно такой пакет документов, который вы понесли бы в банк. Вам понадобятся: учредительные документы, паспорт, финансовая отчетность и справки о ведении хозяйственной деятельности.

Затем банк обрабатывает ваш запрос, проверяет документы и выносит предварительное решение. Статус заявки отслеживается в личном кабинете. Но банк все равно вас проинформирует о решении: на электронную почту или телефон поступит сообщение. Останется только предъявить оригиналы документов.

Для тех, у кого возникают трудности в использовании «Сбербанк Бизнес Онлайн», Сбербанк подготовил короткие видеоинструкции и ответы на популярные вопросы. Вы узнаете где, когда и какую кнопку нажимать. Научитесь ориентироваться во внутренней навигации и разберетесь как импортировать и экспортировать файлы 1С. Да, там и такая функция есть. Для самых любознательных собрано «Руководство пользователя», скачивается в виде архива.

Заявка на кредит в Сбербанк Бизнес Онлайн

Любой бизнес должен развиваться. Но часто для этого необходимо привлечение дополнительных средств. Их источниками могут стать кредиты. Крупнейший в РФ банк предлагает организациям и ИП различные кредитные продукты. Причем для подачи заявки не требуется сразу идти в офис, ее можно сформировать через Сбербанк Онлайн для бизнеса или с помощью специального раздела на сайте финансового учреждения.

Сбербанк позволяет подать заявку на кредит различными способами. Представитель компании может лично обратиться в обслуживающий офис или отправить запрос с приложением необходимых документов через сайт, также подача заявок реализована в интернет-банке.

Оформление заявки через Интернет происходит в 3 этапа:

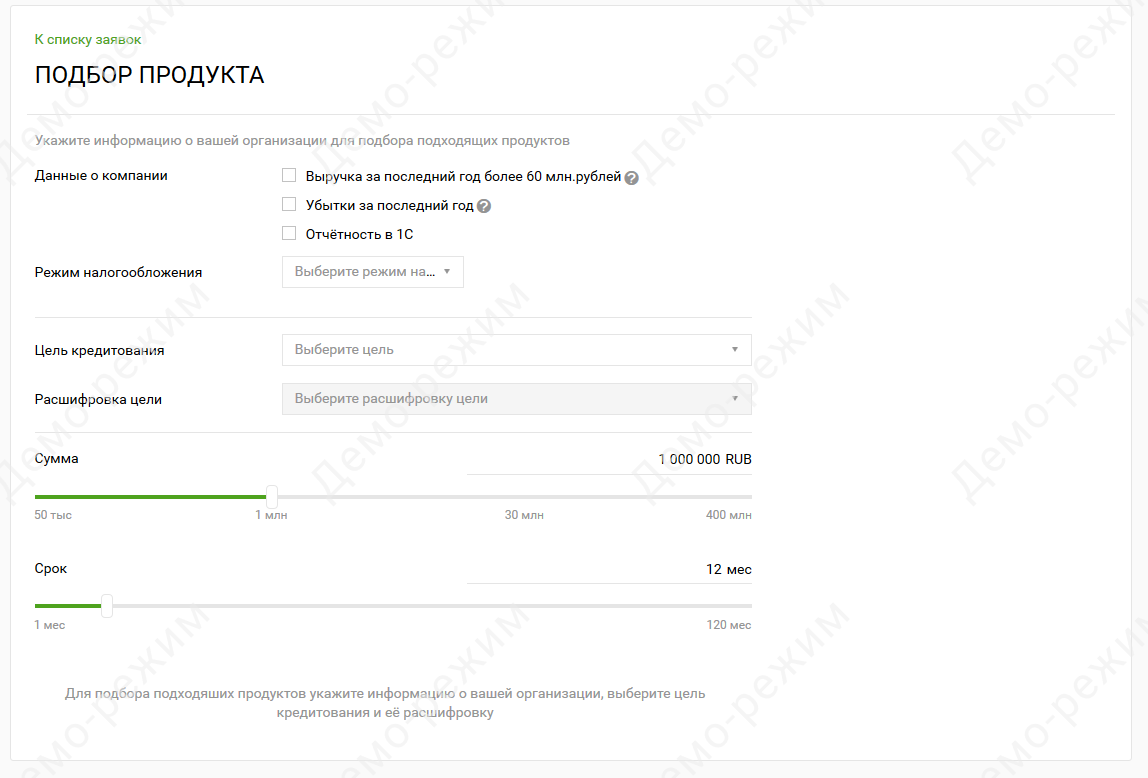

- Выбор подходящего предложения. Банк предлагает оформить кредиты на различные цели, срок и суммы. Система автоматически предложит наиболее подходящие продукты и предоставит возможность ознакомиться с основными условиями каждой доступной программы.

- Заполнение заявки. Она представляет собой анкету с информацией о бизнесе, собственниках и т. д. Дополнительно к ней необходимо приложить пакет документов в соответствии с требованиями выбранной программы кредитования.

- Отправка запроса в банк. Заявка сразу поступает в отдел кредитования представителей бизнеса, где по ней начинается необходимая работа. Сразу после одобрения ссуды с представителями клиента свяжется уполномоченный сотрудник банка для согласования дальнейших действий.

Рассчитывать на получение кредита малому бизнесу могут ИП, являющиеся гражданами РФ, а также организации, в которых доля резидентов РФ в уставном капитале превышает 80 %. При этом деятельность компании должна вестись не менее 3 месяцев. Открытие счета в банке не является обязательным условием получения ссуды.

Для подачи заявки на кредит при наличии доступа к Сбербанк Бизнес Онлайн потребуется выполнить 4 действия:

- Пройти авторизацию в сервисе с помощью имеющейся учетной записи.

- Перейти к разделу «Кредиты», воспользовавшись ссылкой в главном меню.

- Выбрать подходящие параметры кредита.

- Заполнить заявку и прикрепить необходимые документы в соответствии с выбранной программой кредитования.

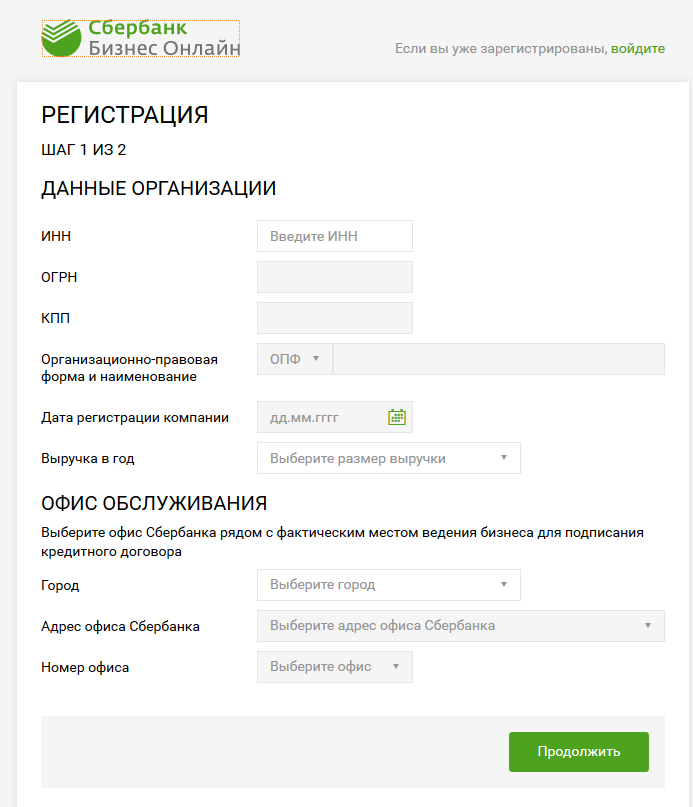

При отсутствии счета в Сбербанке и/или доступа к интернет-банку можно заполнить заявку через специальный раздел сайта. В этом случае до оформления заявки потребуется пройти процедуру регистрации, заполнив основную информацию об организации или ИП, а также указав удобный офис для дальнейшего сотрудничества.

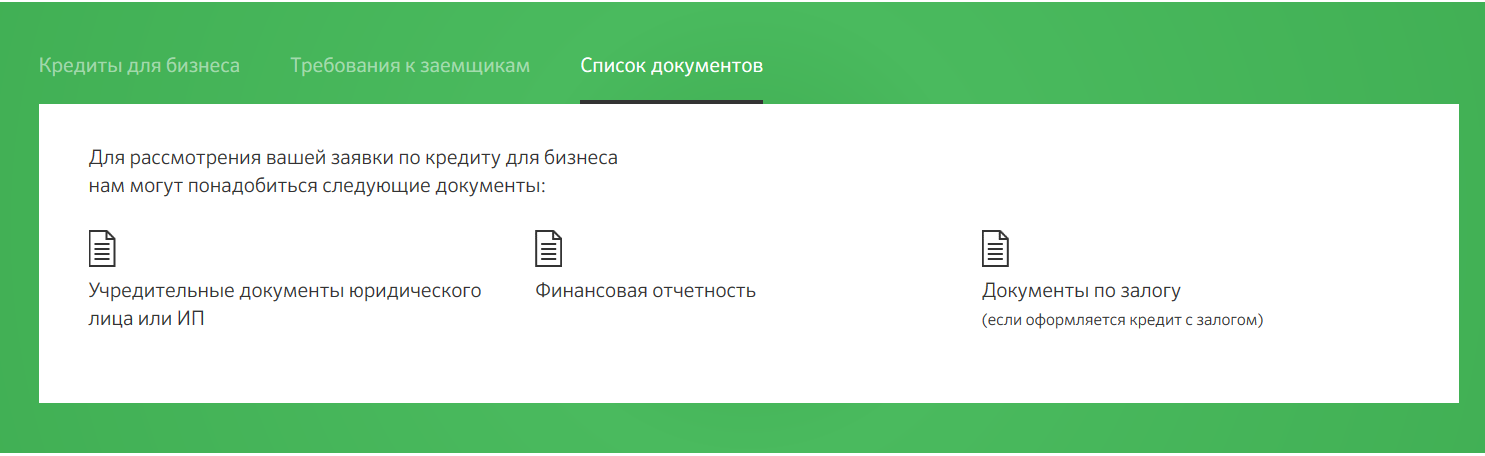

Для оформления кредита потребуется загрузить полный комплект учредительных документов по бизнесу, а также последнюю финансовую отчетность. ИП достаточно подгрузить в систему вместо учредительных копию паспорта. Если ссуда оформляется с залогом, то по нему также нужно загрузить все важные бумаги.

В некоторых случаях банк запрашивает дополнительные документы, необходимые для принятия решения. Клиент также может загрузить документы, не входящие в список обязательных, если считает, что они положительно могут повлиять на решение финансового учреждения. Особенно последняя возможность может быть актуальна для недавно созданного бизнеса, по которому полноценная финансовая отчетность еще не сдавалась в госорганы.

После получения заявки она обязательно проверяется менеджером. Это необходимо, чтобы можно было выявить различные ошибки и простые опечатки. Он также проверит наличие всех необходимых для принятия решения документов и при необходимости может попросить представить дополнительные пояснения по анкете или другие бумаги.

Когда заявка обработана менеджером, она отправляется на проверку в службу безопасности. А также одновременно она передается специалистам, занимающимися экономическим анализом. СБ проверяет надежность и добросовестность клиента, а сотрудники экономических отделов проводят финансовый анализ и оценивают риски невозврата.

Замечание. При проверке заявки на кредит для бизнеса обязательно также запрашивается кредитная история, причем не только организации, но и ее собственников. Вся полученная из отчетов БКИ информация будет использоваться в дальнейшем при принятии решения.

На этапе проверки всех данных также часто происходит выезд к клиенту представителей финансового учреждения. Они проверяют фактическое нахождение потенциального заемщика и ведение им бизнеса.

При наличии залога сотрудники службы безопасности также обязательно проверяют его на юридическую чистоту. Например, они сделают запросы в соответствующие инстанции, чтобы убедиться в отсутствии другого обременения на имущество, предложенное в качестве залога.

После получения всей информации она обобщается, а на ее основе принимается решение по заявке. Банк может отказать в выдаче ссуды на любом этапе, если заемщик не соответствует его требованиям или по другим причинам. Объяснять, почему принято отрицательное решение, чаще всего финансовое учреждение не будет.

Обычно решение по запросу принимается в течение 1–3 дней. Но иногда на проверку и анализ информации требуется больше времени. По некоторым программам заявку могут рассматривать до 20 дней.

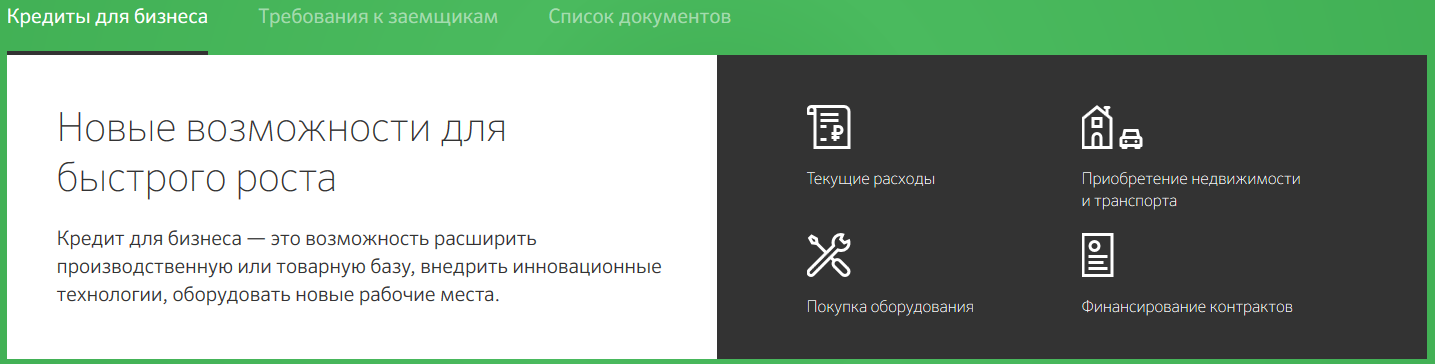

Обычно кредит организацией или ИП берется на развитие (например, если есть планы открыть новое направление, создать дополнительные рабочие места и т. д.) или на покрытие текущих кассовых разрывов, возникающих из-за отсрочек платежей и по другим причинам.

В банке предлагаются кредиты на следующие цели:

- текущие расходы (пополнение оборотных средств);

- приобретение транспорта, оборудования или недвижимости;

- строительство;

- финансирование контрактов и участие в тендерах;

- открытие нового направления деятельности.

Более выгодные условия можно получить, оформив целевой кредит. По нему часто придется отчитываться об использовании заемных средств. Но существует также возможность взять нецелевой кредит на любые нужды бизнеса.

Кредитование юрлиц и ИП имеет ряд серьезных отличий от потребительских ссуд. В зависимости от выбранной программы кредитования клиенту могут предложить на выбор 1 или несколько режимов предоставления:

- Невозобновляемая линия. Она позволяет получать ссуду несколькими траншами. Причем проценты начисляются по каждому из них раздельно исходя из даты выдачи. Этот вариант удобен, если планируется провести финансирование нового проекта в несколько этапов.

- Возобновляемая линия. По ней предусмотрена возможность получения кредита траншами в пределах одобренного лимита, предоставляемыми по запросу. Частичное погашение приводит к возобновлению лимита, и клиент может снова пользоваться им, запрашивая новые транши.

- Единовременный кредит. Вся сумма выдается заемщику сразу в один день. Наиболее распространенный вариант предоставления ссуды. Он удобен, например, при необходимости получения крупной суммы на закупку товара, оборудования.

- Овердрафт. Денежные средства предоставляются клиенту по мере необходимости для оплаты текущих расходов, если на счете у него недостаточно собственных средств. Дополнительных запросов средств делать в этом случае не надо. При поступлении денег автоматически погашается задолженность по овердрафту, и клиент может сразу пользоваться при необходимости им еще раз. Обычно данный вариант позволяет покрывать краткосрочные кассовые разрывы.

Хотя кредитование малого бизнеса имеет определенные особенности, основные этапы в процессе выдачи и обслуживания ссуды будут такими же, как при получении кредита частным лицом. Рассмотрим их:

- Подача заявки через сайт или в офисе вместе со всеми документами.

- Получение одобрения, которое поступит на телефон или электронную почту.

- Подписание документов, как правило, в бумажной форме.

- Выдача денег. Обычно средства по кредиту зачисляются на расчетный счет, предоставление ссуды для бизнеса наличными не предусмотрено.

- Погашение задолженности в соответствии с договором и приложением к нему.

Кредитование в Сбербанке позволяет бизнесу быстрее расти и увеличивать прибыль. Подать заявку на ссуду можно полностью дистанционно. Но клиенту надо подходить к этому действию очень ответственно и правильно оценивать свои возможности по своевременному погашению задолженности.