Бухгалтерский учет многим кажется вещью трудной для понимания, запутанной и даже таинственной! Но нет ничего невозможно и разобраться можно даже в таком сложном предмете. Попробуем понять два основных термина, на которых, в принципе, держится вся система бухгалтерского учета.

Сами слова «дебет» и «кредит» пришли к нам из латинского языка. Слово «дебет» означает долг, а «кредит» — верить. А с точки зрения бухгалтерии дебет означает увеличение какого-либо актива (денежных средств, материалов, основных средств) и уменьшение пассива (кредитных обязательств, нераспределенной прибыли, уставного капитала), а кредит наоборот – уменьшение актива и увеличение пассива. Именно так, это не просто приход и расход предприятия. При этом стоит знать, что в отличие от банковской сферы, где заемные средства называют креди́том, бухгалтерский термин «кре́дит» произносится с ударением на первом слоге!

Впервые систему двойной записи в бухгалтерии предложил использовать математик Луки Пачоли в далеком 1494 году. На самом деле, он не изобрел чего-то нового – просто систематизировал принятую тогда у торговцев систему ведения учета. В двух словах двойная запись означает, что одно операционное действие отражается сразу в двух счетах ведения учета, как раз с использованием дебета и кредита.

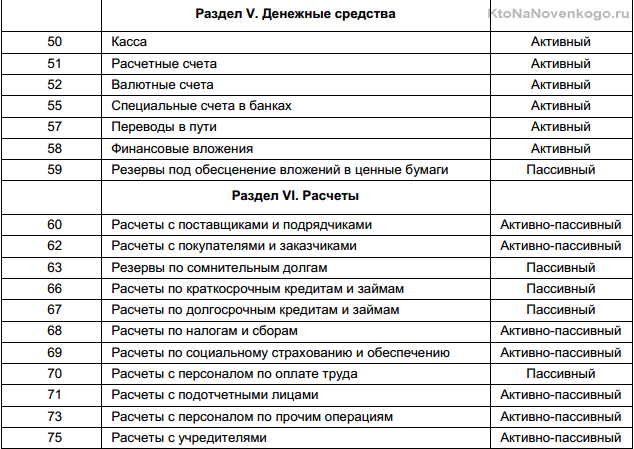

Сразу уточним – все активы и обязательства компания учитывает на бухгалтерских счетах, регламентированных Планом счетов, утвержденным еще в 2001 году. В этом Плане каждый актив и пассив поименован, и имеет свой номер. Материалы учитываются на счете №10, расчеты с покупателями – на счете №62. Бухгалтеры говорят «10-й счет» и «62-й счет». Все хозяйственные операции компании, связанные с ее деятельностью, отражаются на этих счетах с помощью проводок. А что такое проводка? Это как раз та самая двойная запись с использованием дебета и кредита данных счетов!

Дебет и кредит для чайников на примере

Попробуем разобраться с этими понятиями. Возьмем отдельную хозяйственную операцию, на примере которой наглядно будет видно, как производится двойная запись и как при этом используется дебет и кредит.

Например, организация оплатила поставщику партию товара. Очевидно, что ее дебеторская задолженность, то есть та сумма, которую ей должны третьи лица или организации, увеличилась – перечисленная с расчетного счета часть денежных средств была отнесена бухгалтером на дебет 60-го счета, «Расчеты с поставщиками и подрядчиками». В то же время, компания лишилась части своих активов, ведь с расчетного счета ушла определенная сумма, и уменьшился актив на счете 51 – «Расчетный счет».

Бухгалтерский учет – это строгая, четко структурированная система, которая не терпит разночтений. Издревле сложилось, что при записи хозяйственной операции проводка всегда выглядит так: сначала идет дебет, затем кредит. Сейчас бухгалтера активно пользуются компьютерными программами, но даже там при открытии хозяйственной операции можно легко наблюдать эту структуру проводки – в таблице мы увидим слева дебет, а справа – кредит.

Итак, наша проводка будет выглядеть так: Дебет 60 Кредит 51, «Оплата поставщику за товар».

Далее компания получила оплаченный товар от поставщика. Что произошло? В первую очередь, увеличился актив организации под названием «Товары», счет 41, ведь количество товара на складе выросло. И в то же время уменьшилась дебеторская задолженность поставщика перед компанией – опять же фигурирует счет 60, но уже по кредиту.

Дебет 41 Кредит 60, «Поставщик поставил оплаченные ранее товары».

Вот так работает система двойной записи, и можно наглядно увидеть, каким образом происходит учет на дебете и кредите счетов.

(1 оценок, среднее: 1,00 из 5)

Что такое дебет и кредит в бухгалтерии простыми словами с примерами. Кредитовое и дебетовое сальдо, оборот. Расчеты, таблицы.

Выражение «свести дебет с кредитом» знакомо, наверное, каждому. При этом многие даже примерно не понимают, что это значит. Поэтому ниже попытаемся как можно проще объяснить, что же такое дебет и кредит.

Для чего придумали бухучет? Для того, чтобы учитывать имущество предприятия, его обязательства, капитал и вообще всю его деятельность.

Представьте, если бы считали товары в штуках, бензин в литрах, а деньги в рублях, то непонятно, как все это свести воедино? Как понять, получает предприятие прибыль или убыток, сколько товара осталось на складе и сколько денег лежит на расчетном счете?

Поэтому все операции, будь то поступление сумм на счета предприятия, списание материальных ценностей или расчеты с поставщиками, фиксируются в бухучете в денежном выражении.

Основное правило бухучета — принцип сохранения стоимости. Его суть в том, что если какое-то имущество «пришло», то столько же должно и «уйти». Или наоборот — при списании какой-то суммы нужно обязательно что-то получить взамен и записать это в приход.

То, про что мы говорили выше, называется принципом двойной записи. Т. е. у любого действия в организации должно быть 2 операции — приходная и расходная.

Чтобы было легче вести такой учет, были введены понятия «дебет» и «кредит». Таким образом, каждый счет делится на две половинки: дебет — это приход, а расход — это кредит, левая и правая колонка счета соответственно.

Чтобы было понятнее, представьте, что вы идете в магазин, достаете из кошелька (назовем его «Касса») 2 000 рублей и покупаете платье. В этом случае сумма уходит из кредита счета «Касса» и приходит дебету счета «Магазин». Чтобы отразить это в бухучете, надо взять оба этих счета и записать 2 000 рублей 2 раза:

Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой.

Чтобы понять, что такое сальдо, обратимся снова к простому примеру.

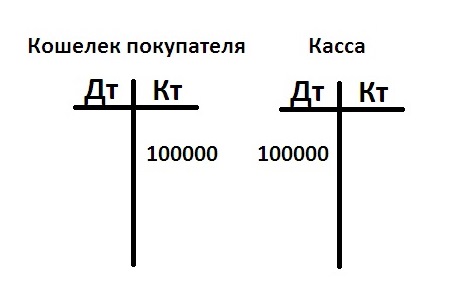

Итак, вы решили открыть торговую точку по продаже теплиц. Дело было осенью. При этом, чтобы нам было проще, ни денег, ни долгов, ни даже самих теплиц у вашей организации пока нет. Но зато уже есть покупатель, который хочет купить у вас три теплицы на общую сумму 100 000 рублей и оставить их (теплицы) у вас на хранение до весны.

- Шаг 1. Покупатель оплачивает вам 100 000 рублей и спокойно ждет весны, т. е. теплицы вы ему пока не отгрузили. Составим бухгалтерскую проводку: т. к. деньги ушли из кошелька покупателя в вашу кассу, то получается такая двойная проводка (названия счетов у нас условные, конечно):

- Шаг 2. Почти всю полученную от покупателя сумму (а именно 90 000 рублей) вы решаете переложить на свой р/с в банке. Т. е. из вашей кассы эти деньги ушли (записываем в кредит), а на расчетный счет пришли (пишем в дебет). Так выглядит эта операция в двойной записи:

- Шаг 3. Вы находите изготовителя, который будет поставлять вам теплицы, и заключаете договор на сумму 160 000 рублей. При этом договариваетесь, что в этом месяце перечислите только половину суммы (т. е. 80 000 рублей), а остальное выплатите потом. Вы перечисляете поставщику 80 000 рублей с расчетного счета. В учете это отразится так:

- Шаг 4. Вам пришли теплицы от поставщика на сумму 160 000 рублей. Значит, в кредите счета «Поставщик» пишем 160 000, в дебете счета «Склад» сумма будет такая же:

На этом первый месяц вашей работы закончился и пора подводить итоги.

В конце месяца необходимо подсчитать дебетовые и кредитовые обороты, т. е. суммы, которые накопились по дебету и кредиту каждого счета за это время (на рисунке ниже эти суммы обведены голубым).

Для счета «Кошелек покупателя» кредитовый оборот составил 100 000 рублей, а дебетовый — 0.

«Касса»: дебетовый оборот — 100 000 рублей, кредит — 90 000 рублей.

«Р/с в банке»: дебетовый оборот — 90 000 рублей, кредит — 80 000 рублей.

«Поставщик»: дебетовый оборот — 80 000 рублей, кредит — 160 000 рублей.

«Склад»: дебетовый оборот — 160 000 рублей, кредит — 0.

Теперь остается вывести остаток, который получился по всем счетам. Эта величина будет называться «Итоговое сальдо». Чтобы посчитать сальдо, надо из большего оборота минусовать меньший.

Рассмотрим для примера «Р/с в банке». Оборот по дебету составляет 90 000 рублей, а по кредиту — 80 000. Первая сумма больше, значит, сальдо здесь дебетовое: 90 000–80 000=10 000 рублей. Запишем его в дебетовой части счета и заключим в красный прямоугольник.

Теперь обратите внимание на счет «Поставщик»: здесь сальдо по дебету 80 000 рублей, а по кредиту — 160 000. В данном случае сальдо получилось кредитовым: 80 000 – 160 000 = 80 000 рублей (также в красном прямоугольнике).

То же самое проделываем и с остальными счетами. В итоге у нас получается такой результат:

Разберем, что означает сальдо по каждому из этих пяти счетов.

По счету «Кошелек покупателя» сальдо кредитовое и оно напоминает, что весной вы должны отдать покупателю теплицы на сумму 100 000 рублей.

Сальдо на счете «Касса» дебетовое. Оно означает, что в кассе вашей организации лежит 10 000 рублей.

Дебетовое сальдо по третьему счету показывает, что на счете в банке у вас есть еще 10 000 рублей.

По четвертому счету получилось кредитовое сальдо, которое не даст забыть, что вы должны производителю 80 000 рублей.

Ну и последний счет с дебетовым сальдо рассказывает о том, что на вашем складе лежат теплицы на сумму 160 000 рублей.

Вы продолжаете работать, и в балансе надо отражать последующие операции. Но вначале необходимо перенести конечные сальдо прошлого периода на начало нового. Такие сальдо будут называться входящими, записывать их надо в соответствующую колонку: дебетовое сальдо — в левую, кредитовое — в правую.

Вернемся к примеру. Вы решили перечислить из кассы на расчетный счет еще 7 000 рублей. Задействуются два счета. Сначала не забываем перенести по ним входящие остатки (на рисунке ниже обведены зеленым), затем записываем проводку на 7 000 (в Кт «Касса» и в Дт «Р/с»).

Больше никаких действий за этот период по счетам не проводилось.

В конце 2-го месяца сначала вычисляем обороты, при этом на входящее сальдо внимание пока не обращаем (обороты обведены голубым). Затем считаем итоговое сальдо (в красном прямоугольнике), уже учитывая входящий остаток. Получается следующая картина:

Конечно, это довольно примитивные примеры. На деле в бухгалтерском учете все гораздо сложнее. Но получить базовые понятия, что такое дебет, кредит и сальдо, из этой статьи вполне можно.

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Информационный поток, обрушивающийся на наши головы ежедневно, содержит массу непонятных слов.

Конечно, можно отмахнуться и пропустить незнакомый термин мимо ушей. Но это не тот выход, который устроит человека, стремящегося всегда быть в курсе происходящих событий.

Поэтому не будем лениться и узнаем сегодня, что означает бухгалтерское понятие «дебет» и где применяется. Ну, и, конечно же, знаменитую связку «дебет и кредит» рассмотрим.

Впервые понятия «дебет и кредит» были использованы итальянским математиком Лука Пачоли, жившим более 500 лет назад. В переводе с латинского языка «дебет» означает «должен он», а «кредит» — «должен я».

Лука Пачоли создал труд, в котором впервые были описаны основы бухгалтерского учета, которые с успехом используются уже на протяжении пятисот лет.

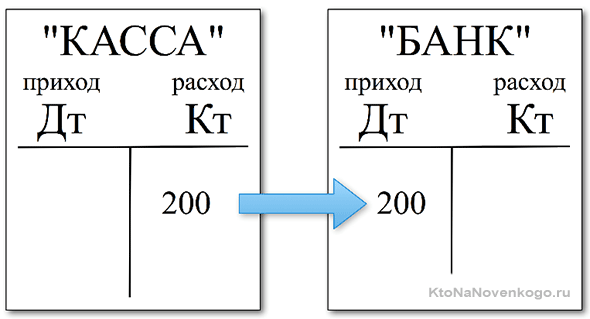

Объясним, что такое дебет, на простом примере. Допустим, что предприятию нужно заплатить через банк налоги, бухгалтер берет из кассы 200 руб. и относит их в банк. В этом случае расход денег из кассы является крЕдитом (ударение на «е») для счета «Касса», а приход денег в банк – дЕбетом для счета «Банк».

Следовательно, дебет – это «приход», а кредит – «расход». В бухгалтерии кредит обозначается «Кт», а дебет – «Дт». Это два понятия, связанные в бухгалтерском учете воедино.

Не бывает дебета без кредита, а кредита без дебета: «Если где-то убыло, то в другом месте обязательно прибыло». На этом основан принцип двойной записи, принятой в бухгалтерии.

Ведение бухучета подразумевает, что единицей измерения всех операций, проводимых юридическим лицом в ходе своей хозяйственной деятельности, является денежная единица. В нашей стране это рубль. И это логично, ведь деньги являются стоимостным эквивалентом любого товара и услуги.

Вывод: дебет – это часть бухгалтерской проводки (схематичной записи какой-либо операции хоз. деятельности), указывающая на получателя средств. Кредит же показывает источник, откуда поступили эти средства.

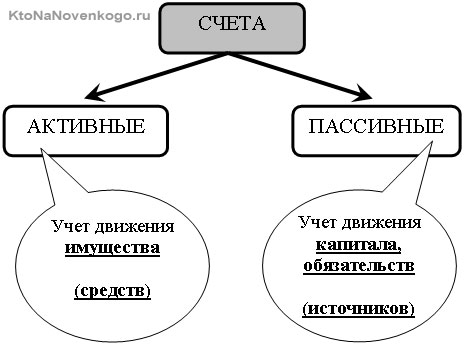

Дебет и кредит в активных и пассивных счетах имеют разное толкование. Разберем, что именно показывают дебет и кредит в активном и пассивном счетах. Что из себя представляют эти счета наглядно показано на рисунке:

Активный счет:

- дебет фиксирует поступление денежных средств, материалов, долгов сторонних организаций;

- кредит фиксирует расход активов.

Пассивный счет:

- дебет показывает расходы, связанные с уменьшением собственных средств, с оплатой налогов, заработной платы;

- кредит фиксирует поступление денежных средств, возврат долгов третьих лиц.

Возьмем для примера не организацию, а обычного человека. Допустим, гражданин имеет дебетовую банковскую карту, на которой хранятся его собственные средства – это дебет активного счета, он расходует денежные средства с этой карты – это кредит.

У того же гражданина есть еще и кредитная карта, на которой хранится сумма, выделенная ему банком – это дебет пассивного счета. Расходуя деньги с этой карты, он увеличивает дебет, т.е. свой долг по отношению к банку. Возмещая потраченные с кредитной карты деньги, он уменьшает кредит.

Дебет и кредит являются основными инструментами, с помощью которых определяют экономическое состояние компании.

На основании показателей дебета и кредита можно отследить положение дел на текущий момент, рассчитать чистую прибыль, выявить рентабельность предприятия в целом или каких-либо направлений его деятельности.

Выражение «Сводить дебет с кредитом» означает, что нужно подвести баланс, т. е. сравнить эти показатели. Если на активных счетах дебет больше или равен кредиту, то это значит, что компания в экономическом отношении успешна.

Приведем упрощенный пример: предприятие за месяц произвело и реализовало товара на сумму 1 млн. рублей (Дт = 1 млн. руб.). При этом суммарные затраты на его производство составили 800 тыс. руб. (Кт = 0,8 млн. руб.). Следовательно, дебет текущего месяца превысил кредит на 200 тыс. руб. Вывод: предприятие «в плюсе», производство рентабельно.

Знание основных терминов бухучета необходимо не только для людей, профессионально связанных с бухгалтерией, но и для тех, кто в той или иной мере связан с коммерческой деятельностью. Особенно это важно предпринимателям, имеющим собственный бизнес.