В статье собраны условия выдачи кредитов Россельхозбанком малому и среднему бизнесу. На какие цели банк может одобрить займ, каковы требования к заемщику и список документов, читайте ниже.

Как и у других финансовых учреждений, у Россельхозбанка имеется собственная политика, включающая в себя разделы о клиентуре. Данная политика позволяет установить, какие хозяйствующие субъекты подпадают под признаки микробизнеса, а какие не соответствуют данному статусу. Так, в качестве микробизнеса понимаются представители предпринимательской сферы с наличием годового оборота, не превышающего 120 000 000 руб.

| Название кредита | Сумма, руб. | Срок, мес. |

| Быстрое решение | 100 тыс. — 1 000 тыс. | до 12 |

| Микро | 100 тыс. — 4 000 тыс. | до 36 |

| Оптимальный | 100 тыс. — 7 000 тыс. | до 60 |

| Микро овердрафт | не менее 300 тыс. | 1-2 — в отношении транша

до 12 — по основному договору |

| Коммерческая ипотека | 500 тыс. — 20 000 тыс. | до 120 |

Условия, тарифы, сроки возврата кредита и предметы его обеспечения, определяются банком в индивидуальном порядке, по согласованию с клиентом. Определение указанных и других наиболее значимых условий осуществляется на основании представленной клиентом документации, финансового положения и перспектив развития.

Выдавая кредит для малого бизнеса, сотрудники банка должны убедиться, что характеризующие будущего заемщика показатели соответствуют тем критериям, которые определены внутренней политикой для соответствующего звена предпринимательства. Статус «малого бизнеса» банк присваивает тем физическим лицам и юридическим лицам, чей оборот за год был зафиксирован на уровне 120 — 180 млн. руб.

| Название кредита | Сумма, руб. | Срок, мес. |

| Программа 6,5 | 5 000 тыс. руб — 1 000 000 тыс. руб. | до 36 |

| Оборотный стандарт | ограничения отсутствуют. Осуществляется персональное определение границы суммы займа | до 24 |

| Персональный овердрафт | не более 10 000 тыс. | 1 — в отношении отдельного транша

12 — в отношении заключенного договора кредитования |

| Кредит под залог приобретаемой техники или оборудования | не более 85 % от стоимостного показателя приобретаемых предметов | 48 — в случае покупки техники б/у

60 — при приобретении оборудования 72 — приобретая новую технику |

| Инвестиционный стандарт | 1 000 тыс. — 60 000 тыс. | до 96 |

| На приобретение коммерческой недвижимости | не более 200 000 тыс. | до 96 |

| На приобретение земельных участков | в границах 70 % от цены того участка земли, который будет приобретен, при условии, что такая цена является рыночной, кадастровой или определяется взаимной договоренностью | до 96 |

| На приобретение молодняка с/х животных | в пределах 80 % от цены, установленной на рынке молодняка | до 60 |

| Индивидуальное кредитование на инвестиционные цели | ограничения отсутствуют. Осуществляется персональное определение границы суммы займа | до 180 |

Стоит обратить внимание, что «Программа 6,5», представленная Россельхозбанком, дает возможность получить заемную сумму как малому, так и среднему бизнесу. Единственным отличием при кредитовании представителей данных сфер бизнеса являются процентные ставки, зафиксированные на уровне 10,6 % и 9,6 % соответственно.

Существенные условия кредитных договоров, заключаемых в рамках перечисленных программ кредитования, определяются для каждого клиента индивидуально.

Среднему бизнесу и представителям крупного сегмента, заемные средства могут потребоваться, как и любым другим видам предпринимателей. В качестве средних и крупных представителей бизнеса Россельхозбанк рассматривает таких клиентов, которые имеют годовой оборот выше 800 000 тыс. руб.

| Название кредита | Сумма, дол., евро, швейцарский франк | Срок, мес. |

| Финансирование внешнеторговых операций для импортеров | 200 тыс. — до 100 % от цены, установленной контрактом | до 12 |

| Финансирование внешнеторговых операций для экспортеров | 500 тыс. — до 80 % от цены, установленной контрактом. Отсутствует возможность заключения кредитного договора в швейцарских франках | до 12 |

Банк готов одобрить кредиты по программе «На текущие цели», со сроком возврата до 24 мес. и «На инвестиционные цели», установив срок выплаты, не превышающий 180 мес.

Существенные условия заключаемых договоров определяются банком индивидуально, в зависимости от сведений, отраженных в предоставленных клиентами документах.

Предоставление возможности использования займов, осуществляется банком при условии прохождения процедуры страхования. В большинстве случаев, со стороны банка будут предъявлены требования относительно страхования самого заемщика (характерно для ИП и собственников предприятий). Дополнительно может быть установлено условие, касающееся необходимости страхования имущества, находящегося в собственности хозяйствующего субъекта или приобретаемого им (условия обязательны для всех представителей бизнеса, в т.ч. для ООО).

Основным требованием банка, связанным с принятием решения о предоставлении средств заемного характера, является обязательность передачи клиентом обеспечительного имущества, стоимость которого должна быть выше той суммы, которую заемщик будет обязан вернуть кредитору вместе с начисляемыми процентами и взыскиваемыми комиссиями.

Для организации предоставление средств на развитие осуществляется при условии передачи в залог:

- недвижимости;

- оборудования и транспорта;

- ТМЦ;

- животных с/х назначения;

- продукции будущих урожаев;

- прав имущественного характера.

Средства на бизнес предоставляются с условием оформления договора поручительства. Поручителем по займу может выступить собственник компании, стороннее предприятие, третье лицо.

По некоторым видам программ комиссия для компании, связанная с получением и использованием займа, отсутствует. В ряде случаев, уплаты комиссии не избежать.

| Операция | Комиссия, % |

| Займ, предоставленный в виде кредитной линии или овердрафта | 0,8. Исчисляется от суммы средств, определенной договором |

| Изменение предельного срока возврата займа | 1,0. Исчисляется от суммы, подлежащей пролонгации |

| Досрочное погашение, инициируемое заемщиком | На основании договоренностей сторон/Отсутствует |

Оформить займ будущему предпринимателю на открытие с нуля невозможно.

Официальный сайт содержит наиболее обобщенный перечень документации, требуемой для предоставления клиентом. Документы должны быть подготовлены в оригиналах, после чего, с них будут сняты копии в самом банковском отделении.

ИП будет необходимо предоставить:

- заявку о кредитовании;

- регистрационную документацию (об оформлении ИП и получении статуса налогоплательщика);

- имеющиеся лицензии;

- паспорт, удостоверяющий личность кредитуемого;

- дополнительный документ, позволяющий установить личность;

- финансовую отчетность за предшествующий квартал/год.

С целью получения первоначальной консультации о кредитовании заинтересованным предпринимателем может быть направлена онлайн-заявка, в форме которой необходимо будет заполнить свои индивидуальные данные и телефон.

Со стороны кредитного учреждения могут быть предъявлены дополнительные требования относительно предоставляемой документации. Невозможность предоставления затребованных справок может стать основанием для принятия отрицательного решения по заявке на займ.

Представители предприятий любых форм собственности, намеренные заключить кредитный договор, должны направить в банк:

- заявку о кредитовании;

- регистрационные и учредительные документы;

- имеющиеся лицензии;

- документацию, подтверждающую полномочия, делегированные руководителю и главному бухгалтеру, с предоставлением их паспортов;

- бухгалтерскую отчетность.

В зависимости от формы собственности, потребуется:

- реестр акционеров (в форме выписки) — для АО;

- документ, подтверждающий членство в кооперативах и ассоциациях сельскохозяйственного характера;

- соглашение, подтверждающее создание объединения — для КФХ.

Банк, в лице уполномоченного сотрудника, может истребовать дополнительную документацию, необходимую для принятия обоснованного решения о предоставлении кредита или отказе в заемных средствах.

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕЛюбой гражданин РФ, которому уже исполнилось 18 лет, может рассчитывать на оформление кредита в «Россельхозбанке» (верхние возрастные границы зависят от выбранного продукта). Это может быть вариант с залогом или без него. Знание того, какие документы требуются для получения кредита в «Россельхозбанке», позволят подготовить и предоставить специалисту кредитного учреждения все необходимое для успешного рассмотрения заявки.

В зависимости от условий, продиктованных конкретным банковским продуктом, пакет документов может несколько видоизменяться. Существует перечень бумаг, которые требуются для любой кредитной программы. Это:

- заявление, составленное по форме банка;

- паспорт – документ, который может удостоверить личность потенциального заемщика;

- анкета;

- бумаги, подтверждающие занятость человека и величину его доходов (обычно требуется справка 2-НДФЛ, в которой указаны сведения за предыдущие полгода, но возможны варианты);

- документы по залогу, если он предусмотрен кредитной программой.

Еще при оформлении кредита в «Россельхозбанке» часто требуется предоставить СНИЛС, бумаги, отражающие семейное положение потенциального заемщика, военный билет, трудовую книжку.

«Россельхозбанк» на сегодняшний день предлагает ряд профильных программ, действие которых распространяется исключительно на определенные категории граждан. Им придется предоставить кредитной организации не только основные документы и справки о доходах, но и другие бумаги.

Действующие сотрудники правоохранительных органов, равно как и военнослужащие-контрактники при оформлении кредита в «Россельхозбанке» в отличие от прочих физических лиц должны предоставить контракт на прохождение службы либо справку о занимаемой должности.

Важно помнить, что все предоставляемые бумаги непременно должны быть выданы не позднее 30 календарных суток на момент рассмотрения кредитной заявки. В противном случае они считаются недействительными.

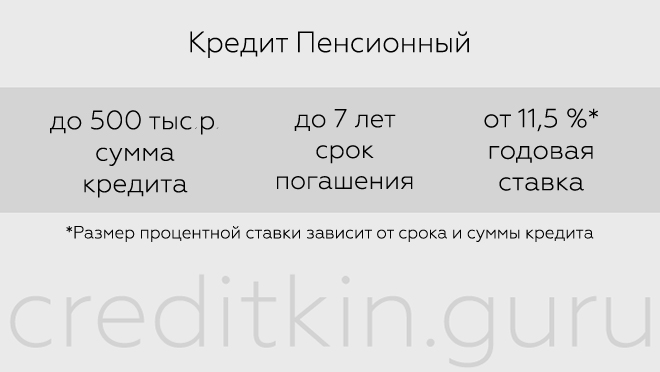

Действующие пенсионеры могут оформить кредит в «Россельхозбанке» на сумму в пределах 500 000 рублей на период до 5 (либо до 7) лет, по ставке в 11,5-16,5% в год. В этом случае от заемщика дополнительно потребуется:

- удостоверение пенсионера РФ;

- справка, отражающая величину пенсии;

- заявление на перечисление пенсионных выплат на счет, открытый в «Россельхозбанке» либо выписка, если таковой счет использовался клиентом ранее.

Предлагаемые «Россельхозбанком» программы кредитования рассчитаны на различных людей. Если заемщиком собирается выступить самозанятый человек, у которого оформлено ИП либо занимающийся некой частной практикой, иной подобной деятельностью, кредитный специалист потребует:

- Для ИП – свидетельство госрегистрации и выписка из ЕГРИП, книга учета доходов, в которой проставлены отметки налоговой инспекции, лицензия (если она необходима для ведения конкретной деятельности), налоговая декларация.

- Для адвокатов – действующее удостоверение адвоката, налоговая декларация по доходам (для собственной конторы) / трудовой договор, копия трудовой книжки (в случае работы по найму).

- Для лиц, занимающихся частной практикой – лицензия на соответствующую деятельность, декларация о доходах.

- При ведении ЛПХ – выписки из хозяйственной книги, а также из ЕГРИП, дополнение к основной анкете заемщика.

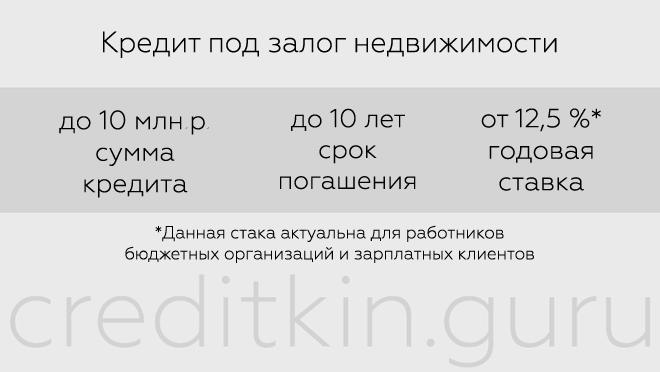

«Россельхозбанк» предлагает программы нецелевого потребительского кредитования, которые требуют наличия недвижимости в качестве залога. В рамках этого продукта можно оформить заем на сумму в пределах 10 миллионов рублей на период до 10 лет. Годовая процентная ставка может колебаться в зависимости от конкретных условий (суммы, срока).

Чтобы воспользоваться такой программой, потенциальному заемщику придется помимо основных бумаг из минимального перечня также предоставить документы по залоговому имуществу. В качестве залога может выступить земля с возведенным на ней домом или квартира. Иногда подходит личный автомобиль.

Сотрудник банка может запросить следующие документы на залоговое имущество:

- документ, подтверждающий право собственности;

- подтверждение отсутствия иных обременений (выписка из ЕГПР);

- согласие супруга за указанный залог;

- документ по оценке предмета залога;

- кадастровый паспорт жилого помещения.

Определенное влияние оказывает и имеющаяся кредитная история человека, продолжительность общего стажа и величина дохода. Исходя из тех же параметров, будет определяться максимально возможная сумма займа и период кредитования.

К дополнительному списку можно отнести:

- свидетельство о собственности (для программ, не предусматривающих залога);

- ценные бумаги, как подтверждение дополнительного дохода человека;

- водительское удостоверение либо ПТС авто;

- загранпаспорт, в котором имеются отметки о посещении зарубежных стран, поставленные за последние 12 месяцев – это еще один способ подтвердить достаточность дохода заемщика;

- налоговая декларация – эта бумага подтвердит получение человеком дополнительного дохода помимо основного, к примеру, от сдачи недвижимости в аренду.

Специалисты утверждают, что дополнительные бумаги оказывают небольшое влияние на принятие отрицательного либо положительного решения, хотя на них тоже обращают внимание. Зато при их присутствии обычно существенно возрастает верхняя граница допустимой суммы займа, на которую банк дает добро.

Непременно при подаче заявки на потребительский кредит в «Россельхозбанк» стоит предоставить бумаги, которые способны подтвердить наличие и величину дополнительного дохода потенциального заемщика. К таким дополнительным документам относится:

- гражданско-правовой договор, предусматривающий получение вознаграждения – выполнение работ, интеллектуальная собственность и иные;

- договор аренды на недвижимость, находящуюся в собственности.

Для уточнения условий по действующим программам кредитования от «Россельхозбанка» в конкретном регионе стоит обратиться за консультацией к кредитному специалисту. Сотрудник банка поможет подобрать наиболее выгодную программу, подходящую конкретному человеку при имеющихся условиях, а также расскажет о том, какие документы обязательно и желательно предоставить при подаче заявки на кредит.

Кредитование — проверенный инструмент, чтобы поддержать или расширить бизнес. В этой статье рассмотрим кредитные решения, которые предоставляет Россельхозбанк.

Россельхозбанк предлагает клиентам широкую линейку кредитных продуктов:

- ссуды на любые цели;

- инвестиционные программы;

- банковские гарантии;

- заем с государственной поддержкой малого и среднего предпринимательства;

- овердрафт;

- рефинансирование.

Подать документы можно онлайн или через отделение банка. Для ИП и юрлиц сумма кредита варьируется от 100 тысяч до 20 млн рублей, также предусмотрены индивидуальные условия. Продолжительность выплат от года до 10 лет. Процентная ставка — от 9% годовых, зависит от выбранного срока. Доступно досрочное и частично досрочное погашение задолженности.

Обязательное требование — РКО в Россельхозбанке до заключения договора.

Для некоторых видов кредитования понадобится поручительство, залоговое обеспечение и страхование. Например:

- приобретение техники, оборудования, транспорта;

- покупка объектов коммерческой недвижимости;

- кредит наличными под залог выручки по экспортным операциям;

- закупка сельскохозяйственных животных.

Для предпринимателей с оборотом до 130 млн рублей в год доступны следующие условия:

Наименование программы

Сумма, руб.

Срок, мес.

100 000 — 1 000 000

100 000 — 4 000 000

100 000 — 7 000 000

Для бизнеса с оборотом до 200 млн рублей в год банк предлагает:

Наименование программы

Сумма, руб.

Срок, мес.

Ссуда под залог приобретаемой техники или оборудования

до 85 % от цены покупки

Закупка коммерческой недвижимости

в пределах 200 млн

Персональные решения на инвестиционные цели

лимит отсутствует — банк формирует специальные предложения для клиентов

Также осуществляется субсидирование внешнеторговых операций для импорта и экспорта в валюте: доллар, евро или швейцарский франк.

Подробнее об условиях и видах кредитования в Россельхозбанке можно прочитать здесь.

Заполнить анкету на кредит, прочитать «Общие условия кредитования» и «Условия договора поручительства» можно на сайте Россельхозбанка.

Общий перечень документов на первом этапе рассмотрения заявки для ИП и юрлиц:

- гражданство РФ;

- заявление на предоставление кредита;

- подтверждение регистрации клиента;

- лицензии, подтверждающие право заниматься отдельными видами деятельности;

- согласие на проверку ЮЛ, ИП;

- положительная кредитная история.

Для юридических лиц потребуется:

- учредительный договор;

- копии паспортов и акты, подтверждающие полномочия, председателя правления и главбуха;

- отчетность, соответствующая требованиям Минфина РФ от 02.07.2010 № 66н.

Для индивидуальных предпринимателей понадобится:

- копия паспорта клиента, а также поручителя;

- справка по форме банка.

Указанный список документов — стандартный. После первичной обработки данных банк может дополнительно запросить:

- свидетельство, разрешающее осуществлять деятельность юрлицам;

- реестр участников (на дату оформления займа);

- для СПоК — подтверждение членства в сельскохоз кооперативе и других альянсах;

- для АО — акционерную ведомость (действительна в течение месяца);

- детализация баланса компании за последний квартал: основные активы, задолженность по дебету или кредиту;

- выписка о целевом использовании средств (обязателен для сельскохозяйственных кооперативов);

- справка о финансовом состоянии по форме Россельхозбанка за квартал;

- квитанции об уплате налога согласно декларации (для предприятий на ЕНВД, УСН, ЕСХН);

- действующие контракты с исполнителями и подрядчиками;

- договоры лизинга, поручительства, факторинга;

- информация о зарегистрированных счетах в других кредитных организациях по форме Россельхозбанка (действительна в течение месяца);

- при наличии овердрафта по счетам требуется выписка с лимитами ежемесячных оборотов;

- документы констатирующие отсутствие арестов и просроченных обязательств по счетам.

Сотрудники Россельхозбанка связываются с клиентами в случае необходимости пояснений или корректировки.

подпишитесь на новости ,чтобы быть в курсе событий.