Что значит 12 процентов годовых по кредиту, ипотеке, по вкладу?

Это означает, что за один год вы должны будете отдать не только определенную часть долга, но и дополнительные проценты в размере 12% от всей суммы долга. Но только В ГОД! Это не значит, что вы взяли 100 тысяч, а отдать нужно 112 тысяч. Фигу!

Поясню на примере.

Допустим, вы взяли 100 тысяч рублей в кредит на 1 год. Проценты составляют 12%.

Это означает, что через год вы должны отдать эти 100 тысяч, плюс 12% от ста тысяч, то есть 12 тысяч рублей. Таким образом, вы берете 100 тысяч, а через год отдаете 112 тысяч.

А если вы берете не на год, а на 5 лет, как тогда?

А вот тут вступает в силу банковская хитрость, которую мы не всегда учитываем.

Допустим, вы взяли 100 тысяч рублей на 5 лет под 12% годовых. Отдавать будете частями каждый месяц.

Логично предположить, что вы должны будете отдать за год 100000/5 = 20000 рублей плюс процент. Но процент за год вы должны будете отдать от суммы 100 тысяч, вот в чем фишка! То есть за год вы отдаете 20 тысяч плюс еще 12 тысяч процентов!

На следующий год вам уже нужно отдать еще 20 тысяч. но процент будет считаться уже не со ста тысяч, а с остатка долга. То есть вы отдали за год 20 тысяч долга, осталось 80 тысяч. За год вы отдадите снова 20 тысяч долга и 12% от остатка суммы долга, то есть от 80 тысяч — это 9600 рублей.

Таким образом, за 2 года вы отдадите 40 тысяч долга и 21600 рублей процентов. Нехило?

Можете посчитать сами. Получится, что за 5 лет вы отдадите 100 тысяч долга и 36 тысяч процентов. То есть, фактически, взяли 100 тысяч, а отдадите 136 тысяч.

Ипотека позволяет получить жилье в собственность максимально быстро, однако речь идет о больших деньгах, и очень важно правильно выбрать условия кредитования. Благодаря этому можно сэкономить значительные суммы, а значит — собственные силы и время.

Общее правило для всех займов – Чем меньше срок погашения, тем меньше сумма переплаты.

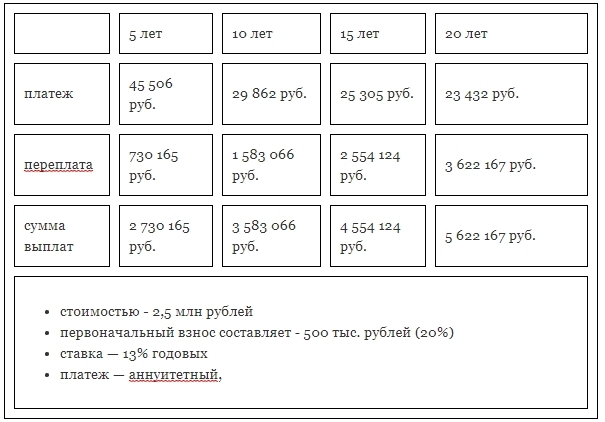

Рассмотрим, что это значит, на конкретных примерах. Определим на какой срок выгоднее брать ипотеку.

Зададим первоначальные данные.

Вы хотите купить квартиру:

- стоимостью – 2,5 млн рублей

- первоначальный взнос составляет – 500 тыс. рублей (20%)

- ставка — 13% годовых

- платеж — аннуитетный, то есть ежемесячная сумма выплаты неизменна в течение всего срока кредитования

С отличием аннуитетных платежей от дифференцированных можно ознакомиться по ссылке //moi-ipodom.ru/sravnim-diff-annuitet-platezhi.html

Разберем четыре варианта погашения такого ипотечного кредита: в течение 5, 10, 15 и 20 лет.

В этом случае цифры выглядят следующим образом:

- ежемесячный платеж составит 45 506 руб.

- сумма переплаты — 730 165 руб.

- общая сумма выплат — 2 730 165 руб.

За год погашения кредита необходимо будет заплатить 546 072 руб.

Если срок кредита будет составлять не 5, а 10 лет, платеж значительно уменьшится, а сумма переплаты возрастет более чем в два раза:

- ежемесячный платеж — 29 862 руб.

- сумма переплаты — 1 583 066 руб.

- общая сумма выплат — 3 583 066 руб.

За год необходимо будет выплатить по кредиту 358 344 руб.

Стоит ли вообще брать ипотеку? Отзыв спустя 4 года ипотеки по ссылке //moi-ipodom.ru/vzyat-ipoteku.html

Расчеты для ипотечного кредита сроком в 180 месяцев выглядят следующим образом:

- ежемесячный платеж — 25 305 руб.

- сумма переплаты — 2 554 124 руб.

- общая сумма выплат — 4 554 124 руб.

За год необходимо заплатить 303 660 руб.

Для кредита сроком 20 лет ежемесячный платеж в два раза меньше, чем для займа на 5 лет, а сумма переплаты — в пять раз больше:

- ежемесячный платеж — 23 432 руб.

- сумма переплаты — 3 622 167 руб.

- общая сумма выплат — 5 622 167 руб.

За год будет выплачено 281 184 руб.

Если у вас высокий ежемесячный доход, вы сможете взять кредит на минимальный срок и избежать большой переплаты, таким образом купив жилье по минимальной цене.

Для срока кредитования в 5 лет переплата составит 730 тыс. рублей при общей сумме кредита в 2 млн. рублей — это очень выгодные условия.

- Однако большая часть семей не в состоянии позволить себе ежемесячный платеж, который предполагает такой займ.

- Увеличив срок кредитования до 15 лет, можно снизить сумму переплаты почти в два раза: 25 тыс. рублей — это сумма, которая окажется посильной для бюджета большинства семей. Читайте также какие есть способы сэкономить деньги и не ущемлять себя //moi-ipodom.ru/kak-ekonomit-dengi.html

- Ипотека на 20 лет крайне невыгодна, так как при сумме кредита 2 млн. рублей переплата составит более 3,5 миллионов. Размер ежемесячных платежей будет отличаться незначительно от платежей для ипотеки на 15 лет.

Если взять займ на 10 лет, ежемесячная выплата увеличивается на 4500 руб. по сравнению с кредитом сроком 15 лет, но за счет уменьшения переплаты вы сможете сэкономить около 1 млн. рублей. Именно на этот вариант стоит обратить внимание в первую очередь.

- Размер первоначального взноса. Многие банки выдают ипотечный кредит под более низкие проценты если у заемщика размер собственных средств превышает 50% от стоимости недвижимости.

- Срок кредитования. Чем меньше срок, тем меньше ставка.

- Досрочное погашение. Взять ипотеку на более длительный срок можно, если уверены что будите гасить кредит досрочно. У вас всегда остается возможность вернутся к платежам по графику, которые будут меньше.

Все три фактора влияют на проценты по кредиту, соответственно, на размер платежей и переплату.

Как и в большинстве других жизненных ситуаций, лучше всего придерживаться золотой середины.

Ипотека на 10-15 лет станет оптимальным решением для большинства семей, она позволит сразу получить в собственность жилье и расплатиться за него без лишней переплаты.

При этом общая сумма выплат будет значительно выше, чем для кредита на 5 лет, однако она не достигнет таких астрономических величин, как для займов сроком в 25-30 лет.

При выдаче кредита и определения его процента банк оценивает, как самого клиента, так и приобретаемую им недвижимость. Она не должна быть ветхой. Возраст здания, престижность района, наличие или отсутствие инфраструктуры, этажность, удобства – все это учитывается при установлении ставки по ипотеке.

- при плавающих процентах, прописанных в договоре;

- при покупке жилья в новостройке: на начальном этапе устанавливается повышенный процент, при оформлении жилья в собственность и передаче его под залог банку происходит снижение ставки;

- при оформлении реструктуризации кредитного договора. Для проведения данной процедуры требуется доказать банку документально, что только при изменении условий кредитования заемщик сможет погасить сумму долга. Причинами, при которых банк готов пойти на уступки, являются: потеря работы, рождение ребенка, серьезное заболевание, получение инвалидности.

Конечно, освещенные выше рекомендации — далеко не все, которые можно дать относительно оформления ипотеки, однако их перечень достаточно полон для формирования конкретного виденья этого вида кредитования. Поэтому не забывайте их использовать при оформлении ипотечного кредита конкретно в вашей ситуации.

На данный момент средняя процентная ставка в России по ипотечным кредитам находится в районе 13-18 %. Самые низкие проценты по ипотеке у всем известного Сбербанка, который имеет программы ипотечного кредитования со ставкой порядка 8-10 %. Ну а самые высокие ставки у коммерческих банковских организаций. В таких учреждениях можно найти процент на ипотеку до 25-28 %.

Коли заемщик решил взять ссуду в банке на срок до 10-ти лет, то его процентная ставка, в этом случае, будет равна 12-ти%. Соответственно, нужно будет оплачивать ипотеку интенсивно и выдавать банку деньги за месяц чуть больше, если бы человек растянул срок выплаты до 30 лет.

Пугаться подобных цифр переплат не нужно. Сбербанк считается самым востребованным банком из-за того, что он дает в деньги в долг людям под низкие процентные ставки. К тому же, Сбербанк России давно завоевал доверие своих клиентов, которые откликаются о нем только положительно.

Большинство россиян заняты поиском подходящего варианта для покупки недвижимости или улучшения жилищных условий. Но заработная плата обычной семьи и регулярный рост цен не позволяют накопить на квадратные метры самостоятельно. И тогда люди выбирают кредитные программы.

Банки всегда готовы предложить заем для потенциальных клиентов, и процент по ипотеке для всех будет разным. Величина зависит от срока ссуды, лимита, размера страховки и первого взноса, типа залога и комиссионных платежей. Многие учреждения проводят акции, снижающие стоимость услуги.

Безусловно, кредитор должен быть максимально надёжным, а условия все стремятся выбрать наиболее экономичные. Нередко люди беспокоятся, дают ли вообще ипотечные кредиты на вторичное жильё. Получить заём на готовое жильё можно в разных банках, но наиболее экономичные предложения в Сбербанке. Именно их выбирают многие семьи, особенно молодые.

Для того, чтобы результат расчета ипотеки, совершаемого на калькуляторе, получился точным, обязательно нужно учитывать такие параметры как процентная кредитная ставка, различные платы и комиссии, которые могут иметь место, а также доступная для заемщика сумма первоначального взноса. Поэтому не лишним будет уточнить в банке информацию по поводу размера процентной ставке и комиссиях по выбранной кредитной программе.

Процентная ставка — очень важный параметр при рассчете ипотеки. Измеряется в процентах годовых. Этот параметр показывает сколько процентов начисляется на ваш долг в год. Для наглядности возьмем конкретное значение процентной ставки — 12%. Это значит, что в год к вашему долгу прибавляется ещё 12% от суммы долга, НО: при ипотечном кредитовании банк начисляет вам проценты не раз в год, а ежедневно на оставшуюся сумму долга. Не трудно посчитать сколько процентов начисляется каждый день: 12% / 12 месяцев / 30 дней = 0.033%.

Ипотека Сбербанка России пользуется большой популярностью среди российских граждан, мечтающих приобрести собственное жилье. Выбор в пользу этого финансового учреждения физические лица делают по причине его стабильности, надежности и финансовой состоятельности. Руководство Сбербанка проявляет заботу обо всех категориях заемщиков, даже тех, кому отказывают в ипотечном кредитовании другие российские финучреждения. Например, сегодня стала доступна ипотека пенсионерам до 75 лет, а также программы, предназначенные для молодых семей, военнослужащих.

- физические лица имеют возможность привлекать к кредитованию созаемщиков (в этом случае максимальная сумма займа может быть существенно увеличена);

- для оформления ипотеки клиентам, которые являются держателями зарплатного пластика Сбербанка, достаточно предъявить гражданский паспорт, идентификационный налоговый номер и заполненную анкету-заявку;

- погашение задолженности можно осуществлять любым удобным для заемщика способом (клиенты могут в любой день внести необходимую сумму на свой счет, с которого в установленную дату автоматически будет списан обязательный платеж).