Ипотека – это долгосрочный и дорогостоящий кредит.

Именно поэтому банк должен удостоверится в стабильности и благонадежности лица, с которым заключает ипотечный договор.

Чтобы оценить финансовые возможности заемщика, кредитор запрашивает у него справку с работы.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Основным документом для оформления ипотеки является справка с работы формы 2НДФЛ. Для чего она нужна и какую информацию банк получает из ее содержимого?

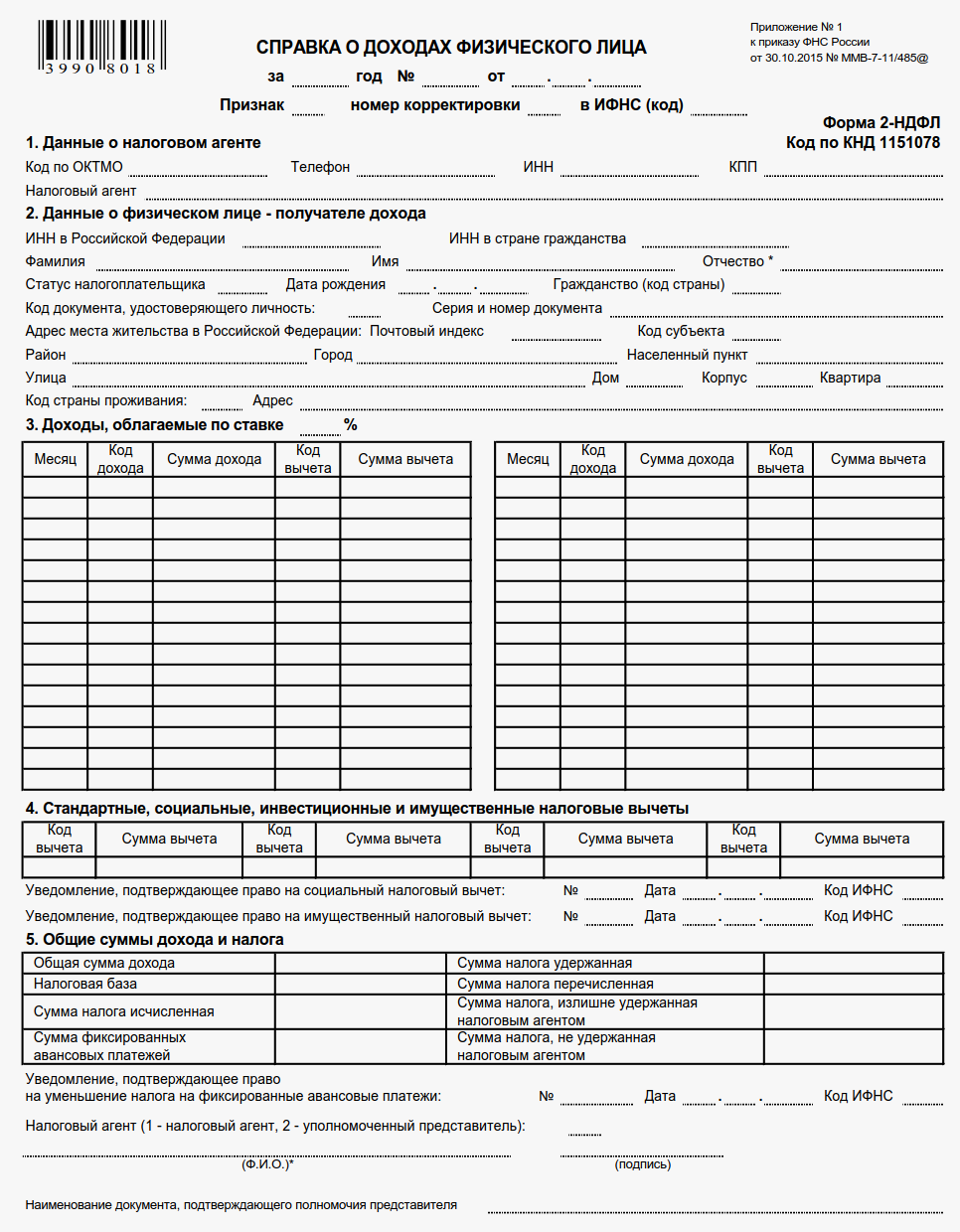

Справка 2НДФЛ – официальный документ с места работы заемщика, который заверяется печатью предприятия, подписью директора и бухгалтера. Эта бумага содержит сведения о полученных человеком доходах и уплаченных налогах за определенный период.

Некоторые банки принимают вместо этого документа справку по форме банка. Однако в этом случае процентная ставка может быть на порядок выше, а первый взнос – больше.

На основании этой бумаги кредитный менеджер оценивает платежеспособность клиента, уровень дохода, регулярность получения зарплаты. Данные о зарплате нужны для того, чтобы рассчитать сумму ипотечного кредита. Если ежемесячный доход заемщика, отраженный в документе, будет недостаточно высоким, банк может не одобрить кредит на большую сумму денег с минимальным взносом.

Эти обстоятельства делают невозможным подтверждение платежеспособности по форме 2НДФЛ. Поэтому многие заемщики идут на хитрость, доставая липовые бумаги, надеясь, что банковский сотрудник просто смотрит на размер зарплаты, но досконально документ не проверяет.

На самом деле кредиторы тщательно проверяют документ, причем проверка может осуществляться в два этапа.

- Документы рассматривает кредитный инспектор. Он сверяет сведения анкеты заемщика с информацией, содержащейся в справке 2НДФЛ и трудовой книжке. Проверяются:

Подлинность документа (он должен быть выдан работодателем по установленной форме).- Адрес и телефон предприятия.

- ИНН и юридический адрес.

- Название организации, выдавшей документ.

- Наличие подписей должностных лиц и печати организации.

- Дата выдачи (документ должен быть свежим).

Если данные вызывают сомнения, то инспектор получает уточняющую информацию о работодателе заемщика из реестра юридических лиц. Если ежемесячная зарплата за последние месяцы резко увеличилась, то это может вызвать подозрения у банка.

В этом случае он может связаться с работодателем и бухгалтером предприятия для уточнения оснований для повышения зарплаты, а также узнает, сохранится ли этот доход в будущем.

На втором этапе документы проверяет служба безопасности банка. Сотрудник проверяет, действительно ли заемщик работает в указанной организации, и соответствует ли его реальный заработок тому, что написан в 2НДФЛ. Он может связаться с предприятием, а также сделать запрос в налоговую.

Если служба безопасности не может получить данные в организации работника, она может сверить размер зарплаты по отрасли в регионе проживания. Таким образом банк может понять, завышен ли размер указанной зарплаты.

Если заемщик получает зарплату на карту банка, в котором хочет взять ипотеку, то кредитор получает сведения из отчета о денежных операциях по личному счету заемщика.

Официальное название документа – справка о доходах физического лица. Она заполняется по установленной форме с обязательным указанием следующих данных:

Дата и конец расчетного периода.- Данные о работодателе (код ОКТМО, номер телефона, ИНН, наименование организации).

- Сведения о работнике (ИНН, ФИО, статус налогоплательщика, дата рождения, гражданство, паспортные данные, код субъекта РФ, почтовый индекс, адрес проживания).

- Размер налога.

- Далее в форме таблицы указываются сведения о зарплате (название месяца, код дохода, сумма, код вычета и размер вычета).

- В отдельной таблице ниже указывается размер всех вычетов.

- Ниже приводятся данные об общем размере дохода за расчетный период, общая величина налогов и вычетов.

- Дата, подпись бухгалтера, руководителя и печать организации.

Получить справку о доходах можно взять в бухгалтерии работодателя. Сотруднику обязаны ее предоставить в течение 3 дней со дня обращения. Некоторые неофициально трудоустроенные работники идут на хитрость и, в сговоре с работодателем, достают фиктивные справки, указывая в них заведомо ложные сведения о размере зарплаты. Другая часть недобросовестных заемщиков покупают документ в интернете.

Стоит учитывать, что за предоставление ложных сведений предусмотрена административная ответственность. Если банк узнает, что эта бумага недействительна, то заявку на ипотеку не одобрит. Плюс к этому занесет этот факт обмана в бюро кредитных историй.

У каждого банка свои требования к справке 2НДФЛ. Одни банки требуют отчет о ежемесячных доходах за 6 месяцев, другие – за 1 год. Прежде чем ее оформлять, заемщику нужно уточнить эту информацию у кредитора. Справка должна быть свежей. Банк не примет документ, если он, допустим, будет отражать информацию за прошедшие года.

Банк определяет платежеспособность заемщика на момент его обращения за жилищным кредитом. Поэтому, если человек взял справку в январе, а документы на ипотеку подал только летом, то, скорее всего, для банка она уже будет не действительной. Заемщику придется снова ее оформлять.

Если для налоговой срок действия справки – 1 год, то у банков другие требования на этот счет. Узнать, сколько точно будет действовать документ, можно лично обратившись к кредитному менеджеру или позвонив на горячую линию банка.

Если будущий заемщик не может оформить справку о доходах формы 2НДФЛ, то ему потребуется предоставить банку иную информацию о своих доходах. Этот документ могут заменить иные справки и бумаги:

- выписка с лицевого счета;

- справка о доходах по форме банка;

- документы, подтверждающие регулярный активный или пассивный доход – договор аренды квартиры, документы о владении ценными бумагами, договор оказания услуг и пр.

Справка о доходах для банка – основной документ, на основании которого банк принимает решение о выдаче ипотеки. Ее проверяют в первую очередь, устанавливая достоверность указанных данных. Без этой справки можно получить ипотеку, однако в этом случае процентная ставка будет немного выше.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)

Для получения крупного займа в банке необходимо предоставить официальную выписку, подтверждающую размер заработной платы. Не все знают, как заполняется справка 2-НДФЛ по форме банка Сбербанк в 2019 году, и кто ее выдает.

По нормам российского законодательства все трудоустроенные россияне выплачивают подоходные налоги государству. Если вы официально трудоустроены, то форму 2-НДФЛ без лишней волокиты выдадут в бухгалтерии. Именно эта бумага подтверждает наличие у гражданина официального дохода и его размер.

Потенциальные заемщики часто задаются вопросом, за какой период нужна справка 2-НДФЛ для ипотеки в Сбербанке. По нормам налогового законодательства нет требований по периоду, за который она должна предоставляться в банк. Период определяется организацией, которая выдает кредит. Чтобы оформить ипотечный кредит в Сбербанке, необходима выписка 2-НДФЛ минимум за последние полгода.

В ситуации, если вы перешли с одной работы на другую, то нужно подать еще одну выписку с предыдущего места трудоустройства.

Поэтому, собирая документы для кредита на ипотеку, оформлять документ о доходах нужно в последнюю очередь. Если время действия бумаги истекает, то вы можете заново запросить ее у начальника.

Сбербанк – известная и надежная организация, где более 70% российских граждан хотят оформить ипотечный кредит. Для этого нужно собрать большой пакет документов, в том числе обязательна выписка с места трудоустройства, по которой банк может проверить платежеспособность заемщика.

Иногда работодатели отказываются официально оформлять сотрудников или прописывают минимальный доход, чтобы выплачивать меньше налогов. Следовательно, получить выписку, где прописан реальный доход, необходимый для выдачи кредита, нельзя. Кредит без справки 2-НДФЛ получить можно, но при определенных условиях.

Учтите, что выдавая заем, банк смотрит на кредитную историю и оценивает благонадежность заемщика. Список требуемых факторов для подтверждения платежеспособности:

- Наличие зарплатной карточки.

- Наличие кредита на недвижимость или транспортное средство.

- Наличие дебетовой карты.

Если все это у вас есть, то Сбербанк может выдать кредит по минимальному списку документов, без справки о доходах. Необходимо удостоверение личности, заявка на кредит, любая бумага, подтверждающая доход. Так могут выдать не более полутора миллионов рублей. Но если клиент не работает официально, то такой заем в банке вряд ли выдадут.

Справку 2-НДФЛ может заменить официальная справка по форме банка. Ее так же заполняет бухгалтер вашего предприятия. Поэтому без согласия работодателя ее не получить.

При получении акта обратите внимание на то, как он заполнен. Правила по оформлению:

- Документ заполняется по регламентированной форме.

- Вписываются все сведения об организации, в том числе, реквизиты.

- Личные сведения работника – ФИО, место регистрации, серия и номер удостоверения личности, где трудоустроен и какой занимает пост, личный и рабочий телефон.

- За каждый месяц вписывается зарплата и налоговые отчисления.

- Другие отчисления, если есть.

- Общая прибыль, налоговый вычет.

- Штамп компании, личные подписи начальника, главбуха.

- Число, когда выдан документ.

Если один из атрибутов отсутствует или заполнен неправильно, то документ не действителен.

Сбербанк может получить точные сведения о подлинности выписки, поскольку проверяет данные в документе и налоговую отчетность. Поэтому, достаточно подать выписку на стандартном шаблоне. Но если нужен кредит побольше, то документ должен быть оформлен на банковском бланке. Справка 2-НДФЛ по форме банка Сбербанк такая же, но указывается и официальный период работы в компании. Документ составляется в бухгалтерии, также обязательна подпись ответственных лиц.

Ипотека – это долгосрочный кредит под залог приобретаемой или иной недвижимости заёмщика. В 2018 году политика кредитных организаций в части предоставления ипотечных займов стала более лояльной, а значит и более востребованной у населения. Большая часть вопросов, связанных с этой банковской услугой связана с оформлением ипотеки без справки 2 НДФЛ или получением справки у работодателя.

Требования, предъявляемые банками к заёмщикам в 2018 году:

- наличие гражданства Российской Федерации;

- регистрация на территории России;

- возрастной ценз от 21 года до 70 лет;

- наличие стажа. Непрерывного – от 6 месяцев, общего – от 1 года;

- размер дохода. Он не должен быть маленьким: по общему правилу размер ежемесячного ипотечного платежа не должен превышать 60% от ежемесячного дохода заёмщика.

Помимо стандартных требований существуют частные изменения, вносимые в пакет документов в зависимости от статуса заёмщика, его доходов, банка-кредитора. Наиболее распространённым вариантом является дополнение указанного списка информацией о доходах созаёмщика в случаях, когда средств заёмщика недостаточно для одобрения услуги.

Также существуют банки, работающие с иностранными гражданами, лицами, не достигшими 21 года или имеющими менее 1 года стажа. Безусловно, всё это сказывается на размере процентной ставки по займу и сроке его предоставления, но тем не менее отказ в одном банке не означает отказ в другом. Стоит внимательно изучать рынок услуг.

Ипотека — вариант покупки жилья

Процедура заключения ипотеки:

- заёмщиком определяется банк-кредитор;

- выбирается объект недвижимости на рынке готового или строящегося жилья;

- заявка подаётся в банк, и при её одобрении заявитель дополнительно представляет необходимую информацию по кредитуемому объекту.

Важно! Сделки по приобретению недвижимого имущества, в том числе с участием заёмных средств регистрируются в Федеральной службе государственной регистрации, кадастра и картографии. При этом сам объект недвижимости, как правило, остаётся в залоге у банка до полного погашения суммы кредитного займа.

Банки учитывают все возможные риски

Пакет документов примерно одинаков во всех банках, однако этот вопрос следует уточнить у представителей конкретного кредитного учреждения или на его официальном сайте.

Документы предъявляются заявителем, а в случае подачи совместной заявки – каждым из созаёмщиков:

- паспорт;

- страховой номер индивидуального лицевого счёта;

- идентификационный номер налогоплательщика;

- копия трудовой книжки, заверенная работодателем;

- справка о подтверждении доходов 2-НДФЛ и иные документы, могущие подтвердить постоянный доход.

Важно! В соответствии с законодательством копия трудовой книжки и справка формы 2-НДФЛ делаются по письменному заявлению работника в течение трёх рабочих дней. Заказывать их следует заблаговременно.

Опционально и при их наличии могут быть истребованы:

- военный билет;

- водительское удостоверение;

- свидетельство о браке;

- свидетельства о рождении детей;

- справка о прописке по форме № 9;

- свидетельство о регистрации права собственности на иное ценное имущество (при оформлении залога);

- выписки со счетов, подтверждающие наличие капитала для первоначального взноса.

Все документы, представленные в копиях, лучше взять с собой, на случай, если копия документа не устроит кредитного инспектора. Это правило не распространяется на трудовую книжку, поэтому качество копии и соответствие требованиям, предъявляемым к оформлению заверения, следует проверить сразу при получении копии документа у работодателя.

Необходимо подготовить пакет документов для банка

Уделите внимание копии трудовой, уточнив срок действия заверительной надписи работодателя. Часто копия перестает быть действительной в процессе рассмотрения заявки, и тогда банк потребует представить документ повторно.

Для большей части заёмщиков 2-НДФЛ – основной документ, подтверждающий уровень их доходов и платёжеспособность. Заимодатель анализирует как содержание, так и оформление документа. В 2018 году оформление справки окажется в зоне исключительного внимания.

Важно! Приказом ФНС России от 17.01.2018 № ММВ-7-11/19@ в форму были внесены изменения, действующие в отношении справок, выдаваемых в 2018 году.

Срок действия документа варьируется в различных банковских организациях. В среднем – от двух до четырёх недель со дня регистрации.

В некоторых случаях заемщик не может предоставить справку 2-НДФЛ

Помимо наёмных работников, имеющих все основания рассчитывать на получение утверждённой налоговой службой формы документа, есть несколько групп трудящихся граждан, которые данную справку представить не смогут. Это представители так называемого самозанятого населения:

- адвокаты;

- нотариусы;

- индивидуальные предприниматели;

- представители творческих профессий и т. д.

Также по техническим или организационным причинам форму 2-НДФЛ может быть не в состоянии представить сотрудник организации, а также лицо, находящееся в отпуске по уходу за ребёнком.

Отсутствие справки 2-НДФЛ не может считаться достаточным основанием для отказа в предоставлении ипотечного займа, если есть иные достоверные источники подтверждения доходов.

Данный факт не может являться препятствием для оказания услуги кредитования. Кредитору главное знать, сколько зарабатывает заёмщик, а не то, где он это делает.

Аналогом 2-НДФЛ могут стать следующие документы:

- для лиц, ведущих частную практику – форма 3-НДФЛ, используемая для оплаты налогов с их дохода;

- для работников – справка по форме, предоставленной банком.

Форма справки в начале года была изменена

Важно! Справка 2-НДФЛ выдаётся в пределах одного календарного года.

Важно обратить внимание, что справка в 2018 году поменяла оформление. И если банк запрашивает 2 НДФЛ для ипотеки, уточните, за какой период нужно представить справку. При крупной сумме, например, от одного миллиона рублей, может быть затребована справка о доходе не менее чем за 12 месяцев, предшествующих обращению, то есть потребуются данные как за 2018, так и за 2017 год. Обе эти справки должны быть оформлены по актуальному образцу.

В любом случае, для того, чтобы получить заем в банке по ипотеке, необходимо основательно подготовиться, включая сбор необходимых документов в том числе.