Вы вступили в законный брак и уверены что именно ваш брак будет самым крепким и надежным. Вы берете ипотечный кредит на жилье, а если вдруг развод, как же быть с ипотечным кредитом? Первая проблема кредитные обязательства. При судебном разделе Ваши кредитные обязательства будут разделены пропорционально присужденной доли. Если между Вами заключен брачный договор Вы можете определить кому переходит данной имущество и обязательства по кредиту.

Если первоначальный взнос является собственностью одной из сторон, еще до заключения брака, это четко указывается в брачном контракте. Еще в брачный контракт ипотека входит указание того, сколько процентов доли в праве собственности на жилье будет принадлежать каждой из сторон. Кредит должен оформляться на того супруга, который непосредственно платит по кредиту.

Брачный договор на ипотечную квартиру оформляют для того, чтоб защитить семью от потери имущества, в случае невыполнения обязательств кредитоплательщиком. В стандартной ситуации все недвижимое имущество пары классифицируется как общая собственность. В этом случае залогодатель может взыскать долг из стоимости залоговых объектов.

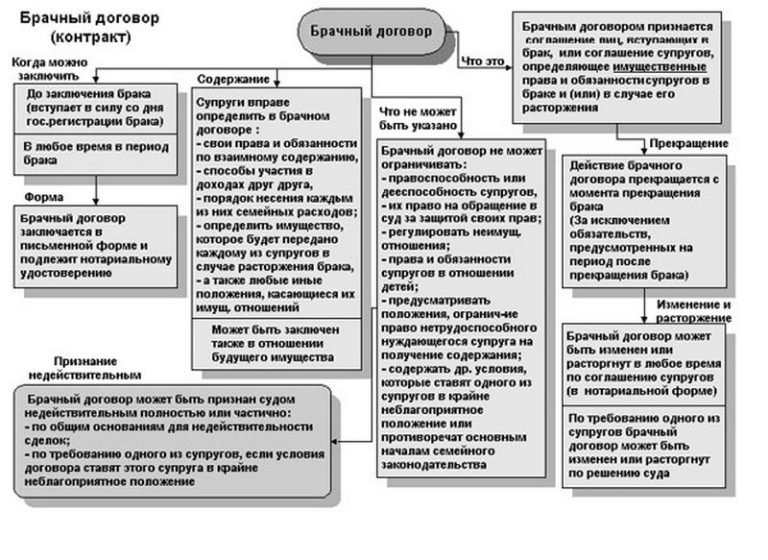

Ст. 40 СК определяет, что такое брачный договор. По сути, это соглашение между потенциальными или настоящими супругами, в части распределения имущественных прав в паре. Ипотечные вопросы – часть контракта, которая должна предусматривать все вопросы, связанные с займами. Им может быть определен порядок дележа собственности в паре, который отличается от законного варианта.

В результате пожилые люди могут остаться на улице. Именно поэтому важно составить брачный контракт, вписав в него, что родители одного из супругов имеют право на долю в том размере, в котором они дали сумму, израсходованную в дальнейшем в качестве первоначального взноса.

Оформить брачный договор можно на любом этапе совместной жизни, в том числе – до брака. В первом случае он вступает в силу с момента удостоверения (или с другого момента, зафиксированного соглашением), во втором случае – с момента государственной регистрации брака.

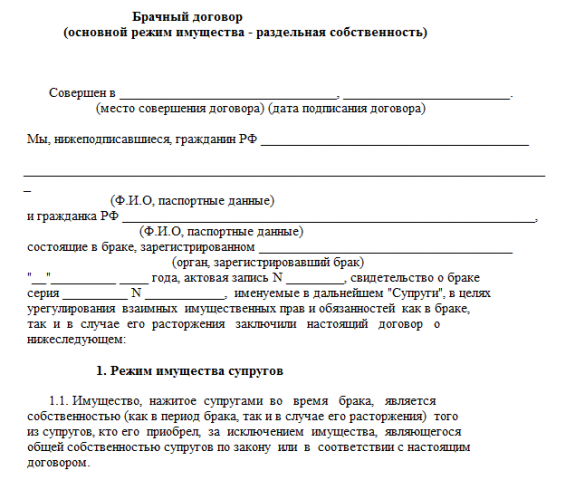

В соответствии со ст.40,42 Семейного кодекса РФ, брачным договором супруги могут изменить установленный законом режим совместной собственности, установить режим долевой или раздельной собственности, как на всё имущество, так и на его отдельные виды или имущество каждого из супругов.

По закону брачный контракт можно заключить либо перед заключением брака, либо в любой день на любом году супружеской жизни. В обоих случаях требуется регистрация у нотариуса, только в первом случае он обретет законную силу в момент регистрации брака. Надо иметь в виду, что закон не допускает заключения брачного контракта уже после развода.

- совместная собственность. Это означает, что оба супруга будут владеть недвижимостью в равных частях;

- раздельная собственность. В таком случае жильем владеет только один из пары, и второй супруг не может претендовать на нее после развода. Соответственно, делает выплаты и несет ответственность тот из супругов, кто является собственником недвижимости;

- долевая собственность. В данном случае супруги договариваются о размере долей и в случае развода раздел ипотечной недвижимости осуществляется согласно условиям договора. В тех же пропорциях и необходимо выплачивать кредит.

Брачный договор согласно российскому законодательству может регламентировать исключительно имущественные взаимоотношения между супругами. Если нынешние или будущие супруги только планируют оформлять ипотеку, то при заключении контракта стоит предусмотреть этот вопрос в отдельной главе. Если же брачный договор был заключен ранее, то в него нужно внести соответствующие изменения.

Довольно часто возникают такие ситуации, когда супруги уже долгое время мирно живут вместе, растят детей, в какой-то момент их дети женятся и им приходится проживать в одной квартире уже 2-мя или даже большим числом семей. И многие из таких семей принимают решение о продаже старой недвижимости и покупке более просторной квартиры или же нескольких квартир поменьше.

Ипотека — это один из наиболее распространенных способов решения проблем, связанных с отсутствием жилья. Преимущества подобного решения просты и понятны: оформив ипотечный договор, человек получает возможность въехать в квартиру и в течение нескольких лет выплачивать установленные суммы. Однако все будет так гладко лишь в том случае, если все обязательства по недвижимости принадлежат исключительно одному лицу. Если же квартиру в ипотеку покупают супруги, им придется брать совместные долговые обязательства.

Брачный договор – это соглашение, которое супруги заключают друг с другом, вступая в брак (или уже будучи в браке). Он в основном определяет именно имущественные взаимоотношения пары, как в браке, так и после развода. В ст. 40 и 42 Семейного кодекса РФ прописано, что с помощью брачного договора пара может изменить порядок совместного владения имуществом, который установлен законом. К примеру, норму о том, что все приобретенное в браке считается совместно нажитым и разделяется между ними при разводе. Такой договор не требует обязательного нотариального удостоверения, но для придания документу большей юридической силы можно это сделать. Прекращается действие договора после развода супругов, за исключением тех соглашений, которые предусматривают некие обязательства после расторжения брака.

Если перед тем, как брать ипотеку супруги заключают брачный договор, то, как правило, это делают для того, чтобы жилье считалось неразделимой собственностью одного из супругов. Он должен будет взять на себя все обязанности по погашению ипотеки, но и владеть им также будет единолично. Некоторые банки требуют чтобы такой договор был заключен если не получается взять согласие второй половины на заключение ипотечного договора. Или если второй супруг не имеет доходов. Кроме того, прежде чем брать ипотечный займ супругам стоит самим задуматься о том, что в случае развода им все равно придется выплачивать кредит совместно, а затем каким-то образом делить имущество. А в брачном договоре можно указать все спорные моменты и прописать порядок действий при разводе.

Прежде чем обращаться к юристу или нотариусу, супругам стоит узнать дополнительные сведения о брачном договоре в интернете, ознакомиться с некоторыми особенностями его составления и заполнения. Не лишним будет скачать образец брачного договора для граждан, состоящих в браке, для ипотеки, чтобы потом использовать его как пример заполнения своего контракта.

Банки предпочитают, чтобы в брачном контракте был указан только один собственник квартиры, поэтому настаивают на брачном договоре о раздельном имуществе. С одного заемщика проще взыскать долг, при этом нет необходимости рассчитывать, кто и сколько должен погашать по ипотеке. Банк может предложить одному из супругов подписать отказ от приобретаемого жилья. Такое требование незаконно. Каждый из семейной пары должен сам решать отказываться от квартиры при разводе или нет.

Более распространенным является заключение брачного контракта, если ипотека оформляется в период брачных отношений. Причем документ может быть составлен как для распределения прав сторон на недвижимость, так и распределения обязанностей по погашению ипотеки. Когда потенциальный заемщик подает заявку в банк, у него с большой долей вероятности поинтересуются наличием брачного контракта. Это влияет на требование банка привлечь супруга/ супруги заемщика в качестве поручителя или созаемщика.

Ипотека — долговременный семейный проект. Как правило, выплата ипотечного кредита растягивается на 20-30 лет. Глупо предполагать, что за столь длительный срок в семейной жизни ничего не поменяется. Произойти может что угодно – рождение детей, получение наследства, потеря работы, тяжелая болезнь или смерть, развод.

- Кто будет выступать заемщиком, созаемщиком по условиям ипотечного договора?

- В чьей собственности будет находиться приобретенная в ипотеку недвижимость? Если в общей, то какая доля будет принадлежать каждому из супругов? Если в раздельной, то имеет ли право супруг, лишенный права собственности, на компенсацию в случае развода?

- Кто будет делать первоначальный взнос? Если оба супруга, то в каких размерах?

- Кто будет совершать регулярные кредитные платежи? Кто будет выплачивать тело кредита, кто – проценты, кто – другие платежи (например, страховые взносы, коммунальные платежи)? Если оба супруга, то в каких размерах?

- Какие источники дохода будут служить для выполнения кредитных обязательств (заработная плата по месту работы, доход от предпринимательской деятельности, оплата научной и творческой работы)? Ведь помимо выплаты кредита супруги несут другие семейные расходы (аренда жилья, покупка продуктов, оплата обучения детей, обслуживание автомобиля). Какая часть дохода супругов идет на погашение кредитных обязательств?

- Какую ответственность будет нести супруг, который прекратит выполнять свои обязательства или не сможет их выполнять в силу объективных причин?

- Как будет производиться раздел долга по ипотечному кредиту в случае развода?

- Как будет производиться раздел ипотечной квартиры в случае развода?

- Какие обстоятельства могут послужить основанием для внесения изменений в брачный договор и пересмотра обязательств супругов?

Оформление ипотечного кредита – ответственный шаг, так как обязательства по нему нужно будет выполнять в течение многих лет. Брачный договор для ипотеки в Сбербанке не является обязательным документом, но может существенно облегчить процедуру получения кредита.

Банки, в том числе и Сбербанк, благосклонно относятся к решению клиента оформить брачный договор, так как данное соглашение поможет избежать недоразумений в случае развода.

Если между супругами брачный контракт не был заключен, то вопрос будет решен согласно нормам законодательства, то есть имущество и долги по нему будут поделены пополам. Если же ипотека была оформлена до брака, то второй супруг не сможет претендовать на нее, даже если в течение многих лет оплачивал долг по взятому супругом кредиту.

Отсутствие брачного договора увеличивает риски не только заемщиков, но и банка. Как правило, при разводе оставшийся долг делится пополам. При этом не всегда оба из бывшей пары одинаково платежеспособны.

Но основной причиной, по которой требуется наличие контракта между супругами, является желание оформить ипотеку только на одного из них. Если планируется, что собственником ипотечной недвижимости будет только один из пары, наличие договора обязательно, иначе банк откажет в выдаче кредита.

В некоторых случаях заключение брачного договора крайне желательно:

- у одного из супругов плохая кредитная история. Оформление ипотеки на мужа и жену в таком случае маловероятно, так как банки предпочитают не иметь дела с теми, кто когда-либо имел задолженность по взятому кредиту. В случае же брачного соглашения оформлять ипотеку и выплачивать ее будет только один из пары;

- один из пары категорически против ипотеки и отказывается оформлять ее. В данном случае есть смысл подписать брачный контракт, чтобы взять ипотеку, не получая согласия от мужа или жены;

- ипотека была оформлена до брака, но выплату по ней производят и муж, и жена. В противном случае, даже если большая часть кредита будет выплачена в браке, недвижимость не будет считаться совместно нажитым имуществом, это придется доказывать в суде. Необязательно делить квартиру пополам, за каждым из супругов может быть закреплена доля, пропорционально сделанному ним взносу.

При заключении брачного договора стороны могут сами определить размер своих долей:

- совместная собственность. Это означает, что оба супруга будут владеть недвижимостью в равных частях;

- раздельная собственность. В таком случае жильем владеет только один из пары, и второй супруг не может претендовать на нее после развода. Соответственно, делает выплаты и несет ответственность тот из супругов, кто является собственником недвижимости;

- долевая собственность. В данном случае супруги договариваются о размере долей и в случае развода раздел ипотечной недвижимости осуществляется согласно условиям договора. В тех же пропорциях и необходимо выплачивать кредит.

Наиболее часто устанавливается режим раздельной собственности.

Брачный договор согласно российскому законодательству может регламентировать исключительно имущественные взаимоотношения между супругами. Если нынешние или будущие супруги только планируют оформлять ипотеку, то при заключении контракта стоит предусмотреть этот вопрос в отдельной главе. Если же брачный договор был заключен ранее, то в него нужно внести соответствующие изменения.

Как правило, банки (и Сбербанк не является исключением) предлагают своим клиентам свои образцы брачных договоров о раздельной собственности на ипотечную квартиру, но супруги могут составить контракт по собственному проекту. Чтобы предусмотреть все нюансы, желательно проконсультироваться с юристом, специализирующимся на семейных правоотношениях.

Брачный договор при покупке квартиры в ипотеку должен отвечать на следующие вопросы:

- кто выступает заемщиками по договору;

- кто будет собственником недвижимости и в каких долях;

- кто осуществляет первоначальный взнос;

- кто и в каком размере оплачивает кредит в дальнейшем;

- кто вносит другие платежи, в том числе страховку, проценты по кредиту, оплачивает коммунальные услуги;

- как осуществляется раздел квартиры и оставшегося долга в случае развода;

- какие могут быть основания для пересмотра обязательств мужа и жены в части выполнения обязательств по ипотеке.

Если ипотека уже оформлена, то банк обязательно должен быть поставлен в известность о планируемом заключении брачного договора. Условия брачного контракта должны учитывать условия ипотечного договора. В противном случае банк может потребовать досрочного исполнения обязательств.

Для того чтобы при любых жизненных обстоятельствах сохранить право владения на недвижимое имущество, требуется правильно оформить и закрепить свои имущественные отношения с супругом. Обычно это производится путём подписания брачного договора.

Довольно часто единственным способом приобрести квартиру становится банковский кредит.

Поэтому брачный договор для ипотеки играет решающую роль для соблюдения неприкосновенности прав каждого из супругов. Кроме того, он позволяет немного сэкономить средства семьи, так как избавляет от необходимости страховать созаёмщика.

Брачный контракт в том числе может заключаться при решении купить квартиру в ипотеку во время брака, когда составляется кредитный договор с банком, при этом один из супругов становится заёмщиком, а другой – созаёмщиком.

Если впоследствии заёмщик откажется от выполнения своих обязательств по кредиту или будет не в состоянии их исполнить, созаёмщик становится заёмщиком.

Оформить брачный договор после расторжения брака нельзя (ст. 41 СК РФ), поэтому все условия следует предусмотреть при составлении соглашения, заключённого в браке. Желательно все условия, связанные с расторжением брака, вынести отдельным пунктом.

Если супруги решают развестись, разделение имущества или обязательств по ипотеке представляет много нюансов и трудностей, поэтому брачный контракт с соответствующим пунктом значительно облегчает этот процесс. И хотя действие самого договора прекращается с момента аннулирования брака, обязательства, предусмотренные договором на период после прекращения брака, остаются в силе (ст.43 СК РФ).

Правила заключения брачного договора закреплены в главе 8 СК РФ. Брачный контракт могут составить супруги, состоящие в законном браке, возможно подписание соглашения до регистрации брака.

Прежде чем приступить к оформлению, требуется реально взглянуть на свои материальные возможности, обсудить друг с другом, кто, в каком объёме будет производить платежи, кому и что полагается по условиям договора.

Существуют тонкости законодательства, которые корректно и грамотно сформулировать сумеет только квалифицированный юрист, поэтому следует обратиться к юристу или нотариусу.

Нотариус гарантирует, что интересы сторон будут соблюдены, следит за тем, чтобы условия соглашения были понятны и усвоены супругами.

Перед написанием текста документа нотариус проводит тщательное собеседование с супругами или лицами, собирающимися зарегистрировать брак, выясняет их планы, намерения, предлагает лучшие варианты.

Нотариально заверенный брачный контракт является документом, который имеет большую юридическую силу, обычно оспорить его положения в суде не удаётся.

Брачный договор при покупке квартиры в кредит отражает следующие сведения:

- Кто считается заёмщиком, то есть на имя кого из супругов оформляется ипотека.

- Кто становится кредитором.

- Как будут производиться ежемесячные платежи как в браке, так и при разводе

- Кто будет основным собственником после полного погашения кредита.

Кроме того, включаются следующие пункты:

- Порядок и размер первоначального взноса по кредиту.

- Полные сведения о приобретаемом имуществе: адрес, общая площадь.

- Источники платежей (зарплата или другие доходы).

- Порядок оплаты ипотечного кредита, коммунальных услуг, ремонта и страховки по ипотеке.

- Доля собственности каждого супруга в приобретаемой квартире.

- Условия компенсации расходов по ипотеке одной из сторон в пользу другой при разводе.

- Внесение изменений после рождения детей.

Несмотря на наличие соответствующих законов, даже их тщательное соблюдение не гарантирует полной защиты интересов сторон. Каждый случай уникален, к заключению соглашения нужно подходить с учётом конкретной ситуации.

Поэтому брачный контракт можно составить по собственному усмотрению с учётом всех требующихся пунктов, без нарушения требований по составлению документа. Нотариус обычно предлагает уже готовую форму для заполнения.

Основные требования к договору:

- Текст соглашения не ущемляет права сторон.

- Составляется только в письменной форме.

- Заверяется нотариально по строго установленному порядку.

Брачный контракт может быть составлен до приобретения ипотечного кредита и после его получения.

Решение об оформлении брачного договора при ипотеке во время брака – это свободное волеизъявление супругов, поэтому, если банк требует заключения такого договора, как одного из условий получения ипотеки, то можно смело обращаться в суд. Такое требование незаконно.

Услуги нотариуса для составления брачного договора оплачиваются по тарифу, утвержденному НК РФ, и составляют:

- порядка 500 рублей нотариального сбора;

- около 10 000 рублей – за правовые и технические услуги.

Если ипотека существовала до брака, то она остаётся личным имуществом супруга, на имя которого оформлена.

При наличии ипотеки, взятой одним из супругов до брака, часто второй супруг начинает принимать участие в уплате кредита, поэтому после развода он вправе претендовать на денежную компенсацию или на долю квартиры.

Если владелец жилья, купленного по ипотеке, не желает, чтобы его супруг претендовал на его имущество, он вправе составить грамотный брачный контракт, согласно которому:

- Квартира была куплена им до брака.

- В браке он будет самостоятельно вносить ежемесячные платежи.

- Второй супруг не претендует на недвижимость.

Заёмщик обязан уведомить банк о регистрации брака и составлении соглашения с супругом.

Если кредитор будет полностью исполнять свои обязательство по ипотеке, то право собственности на жильё сохраняется только за ним, даже в случае развода квартира делиться не будет.

После смерти супруга договор не может повлиять на право наследования другого супруга. Наличие контракта не допускает выделения супружеской доли, но не лишает права претендовать на наследство, как наследнику первой очереди.

До подписания договора нужно выбрать банк и подходящую квартиру. Для этого следует подать заявки в несколько банков, ознакомиться с предоставленными условиями и выбрать наилучший вариант. Почти все банки благосклонно относятся к заключению брачного контракта при выдаче ипотеки.

Брачный договор не является обязательным документом, который необходимо представить в банк для получения кредита. Однако его предоставление может быть обусловлено следующим:

- При отсутствии договора кредит после развода делится пополам, но вторая сторона не всегда обладает достаточной кредитоспособностью, что увеличивает риски банка.

- Договор обязателен, если супруги решили, что ипотеку оформляют только на одного из них, иначе кредит получен не будет.

- Если один супруг имеет плохую кредитную историю, ипотеку можно оформить на другого супруга, при наличии брачного контракта.

- Если ипотека оформлена до брака, а после его заключения оба супруга участвуют в её погашении, то договор после развода дает право обоим супругам получить свои доли недвижимого имущества пропорционально внесённым суммам.

Если уже существует брачный договор, то при желании взять ипотеку супруги должны составить к нему дополнительное соглашение.

Наличие брачного контракта имеет много положительных моментов для получения ипотеки. Преимущества брачного контракта на квартиру в ипотеке:

- Чётко обозначены обязанности, права каждой из сторон, при их нарушении противоположная сторона может защитить свои права через суд.

- Наличие такого документа многократно увеличивает шанс получения ипотеки.

- При расторжении брака супруги сэкономят много времени, средств, нервов.

Ипотека без брачного контракта имеет существенный недостаток: если отсутствует созаёмщик, банк предлагает менее выгодные условия.

Если обычный брачный контракт возможно расторгнуть по решению супругов, то при наличии ипотеки, для его расторжения потребуется согласие банка. Перенос долга на другого человека также производится только с согласия банка (ст.391 ГК РФ).

Подписание брачного контракта – это важная и нужная процедура, если супруги намерены взять ипотечный кредит. Таким способом муж и жена заранее регулируют свои правоотношения при любых жизненных коллизиях, которых может быть немало за длительный период выплаты займа.