Каждый пользователь кредитных продуктов рано или поздно задается вопросом — можно ли снизить процент по кредиту, и если да, то как это сделать? На самом деле такая возможность существует, однако необходимо следовать определенным инструкциям. Также, не каждая финансовая организация готова пойти на такой шаг, как реструктуризация долга – один из методов уменьшения ставки. Тем не менее, есть варианты, при которых можно снизить процент по кредиту. Мы расскажем, как это сделать.

Снизят ли проценты по кредитам – этот вопрос актуален всегда. К сожалению, немногие заемщики могут трезво и взвешенно оценить свои силы и рассчитать доход, чтобы вовремя погашать проценты и тело кредита. Итог – просрочки, штрафные санкции и испорченная кредитная история. Вот почему важно взвесить все за и против, рассчитать бюджет на долгосрочную перспективу, чтобы точно быть уверенным, что вы сможете выплачивать кредит.

Также важно правильно подобрать кредитора. Это должен быть надежный банк с фиксированными ставками по разным предложениям, которые останутся неизменными, и не превратятся в скрытые начисления, о которых клиент не будет даже иметь понятия. Наконец, внимательно читайте договор, который вам предоставляется на подпись. В особенности то, что написано мелким шрифтом. Это поможет исключить любые подводные камни при дальнейшей работе с кредитным продуктом. Когда же вы уже оформили кредит и задались вопросом, можно снизить проценты по кредиту, следует рассмотреть три варианта действий.

Такой метод подойдет для платежеспособных клиентов, которые имеют хорошую кредитную историю. Рефинансирование предполагает, что клиент перекредитовывается в другом банке, либо проводит данную процедуру в своем кредитном учреждении. Для этого необходимо взять новую ссуду на более выгодных условиях, чтобы в полном объеме или частично погасить предыдущий долг.

Если вы решили оформить новую ссуду в другом банковском учреждении, необходимо обратить внимание на некоторые моменты:

- в цели кредита не должно быть указано погашение предыдущего долга;

- внимательно изучите договор и откажитесь от всех дополнительных услуг, которые, возможно, вам попытаются навязать поверх основного кредита;

- внимательно изучите все возможные кредитные предложения, чтобы гарантированно получить новый кредит на более выгодных условиях, чем предыдущий.

Все это позволит вам взять новый кредит на более выгодных условиях, так что вы избежите переплат и сможете полностью или частично погасить предыдущий долг, а новый погашать с более выгодной ставкой.

Реструктуризация долга – достаточно распространенная практика. В результате проведения такой процедуры банки снижают проценты по кредиту, поскольку идут навстречу заемщику, который в любой момент может обратиться к конкурентам. В результате реструктуризации не следует рассчитывать на слишком большое послабление, вероятно, снижение ставки не превысит 2%. Тем не менее, это уже достаточно ощутимая сумма для вашего бюджета.

Также следует учесть, что реструктуризация предусматривает перезаключение договора, а вся информация будет отображена в БКИ, что негативно может сказаться на вашей кредитной истории.

Это самый простой и доступный способ снизить выплаты по кредиту. Таким образом, снизится общее число платежей, поскольку снизится и база для начисления процентов. Согласно действующему законодательству, определен срок в 14 дней после получения кредита, после которого заемщик имеет право погасить кредит. Кроме того, выплатить полную сумму займа банку, выдавшему денежные средства заемщику, гражданин может без предварительного уведомления кредитора. В законе отмечается, что при этом должнику по потребительскому кредиту нужно будет выплатить полную сумму процентов, начисленных за фактический период кредитования.

Внимательно вычитывайте договор по кредиту перед тем, как его подписать. Дело в том, что некоторые банки прописывают в документах штрафы за досрочное погашение кредита. Это дополнительные меры, которые гарантируют банку заработок. Ведь, при досрочном погашении, клиент фактически не выплачивает процентную ставку.

Как видим, снизить процентную ставку по кредиту не так просто. Тем не менее, выход есть всегда. Теперь же мы рассмотрим алгоритм действий для снижения ставок на конкретном примере – крупнейшем банке России Сбербанке.

Как известно, Сбербанк является единственной государственной банковской системой в России. Вот почему многие стараются получить зарплатную или пенсионную карту здесь, а также оформить кредит или ипотеку именно у этого кредитора. Если вы являетесь держателем банковской карты Сбера для соцвыплат, вы уже можете рассчитывать на более выгонные условия по кредиту. Кроме того, банк регулярно проводит снижение ставок по некоторым своим кредитным продуктам. Речь идет и об ипотечных кредитах.

Этот вид кредитования пользуется популярностью в стране, так что ответ на вопрос — снизят ли проценты по ипотеке, — всегда актуален. В Сбербанке возможно три варианта снижения:

- реструктуризация;

- снижение ставки по заявлению;

- путем пересмотра условий договора в связи с решением суда.

Все эти варианты законны, однако, никто не сможет гарантировать, что ставка будет уменьшена. Однозначно, отвечая на вопрос: снижает ли сбербанк процент по ипотеке, можно сказать – да! При этом в каждом случае условия будут индивидуальными. Процедура реструктуризации проводится также, как и в других банках. А вот другие пункты следует рассмотреть более детально.

Такой вариант является самым оптимальным. Он позволяет снизить ставку по действующей ипотеке Сбербанка без негативных последствий для кредитной истории и дальнейшего рефинансирования ипотеки или участия в специальных государственных программах, напрмиер, ипотека 6%.

Снизить проценты по ипотеке можно до следующих пределов:

- 10,9% — если действующая ипотека была оформлена со страховкой, новый договор предполагает также страхование жизни и здоровья заемщика;

- 11,9% — если в изначальном договоре было предусмотрено страхование жизни, а в новом клиент отказался от страховки;

- 11,9-12,9% — если была оформлена нецелевая ипотека под залог недвижимости; большее значение – при отказе от страхования.

Снизить процент по ипотеке в Сбербанке можно не один раз, при этом банк устанавливает ограничение на количество возможностей подачи заявлений в год.

Чтобы снизить процент, необходимо выполнить ряд требований банка:

- отсутствие задержек выплат по ипотеке;

- кредит оформлен не менее года назад;

- ипотека не подвергалась реструктуризации;

- остаток долга не превышает 0,5 миллиона рублей.

Подача заявления проводится в отделении Сбера. Там же можно получить более подробные данные о предложении кредитора по снижению ставок.

Чтобы договор был пересмотрен путем судебного решения, имеется лишь два основания. Речь идет о незаконном увеличении ставок и введении скрытых комиссий. При этом условия договора должны быть юридически нарушены. В подобных нюансах лучше всего разбирается адвокат.

Нужно отметить, что Сбербанк является респектабельным крупным предприятием, которому нет смысла портить свою репутацию мелкими юридическими недоработками. Поэтому в договоре со Сбербанком ни разу не было зафиксировано никаких противоречий.

Если вы все же решили обратиться в суд, следует помнить, что при любом судебном споре заемщик все равно обязуется погашать ежемесячные платежи по графику.

В противном случае ему будет начислен штраф, а кредитная история будет испорчена. Как видим, можно снизить процент по ипотеке, если действовать грамотно, а также консультироваться со специалистами. Это позволит вам сэкономить и время, и деньги.

В статье рассмотрим, можно ли снизить процентную ставку по действующей ипотеке в Сбербанке. Разберемся, как заполнить заявление и подать онлайн-заявку с сайта Домклик. Мы подготовили для вас условия рефинансирования в виде таблицы и собрали список требований к ранее выданной ипотеке.

За последние 2 — 3 года ставки по ипотечным кредитам изменились в меньшую сторону. В 2018 году Сбербанк России предлагает рефинансирование для уменьшения платежа по ипотеке, оформленной в другом банке, и программу снижения процентов по ипотеке, ранее выданной своим клиентам.

Поменять процент можно по ипотеке, полученной на покупку вторичного жилья и квартиры в новостройке.

Мы подготовили условия программ по снижению ставки в таблице:

| Программа | Новая ставка после снижения | |

| При оформлении кредита со страхованием жизни | При отсутствии страхования жизни | |

| Военная ипотека | нет снижения | |

| Строительная сберегательная касса | ||

| Нецелевой кредит под залог недвижимости | 11,9% | 12,9% |

| Другие | 10,9% | 11,9% |

Банк рассматривает возможность снижения ставки по ипотеке индивидуально по каждой заявке.

Рассчитывать на положительное решение можно при выполнении следующих требований:

- Остаток основного долга — больше 500 000 р.

- Ставка по действующему договору выше, чем указанные в таблице выше.

- С момента оформления ипотеки прошло более года.

- Отсутствуют просрочки по платежам.

Написать заявление на пересмотр ставки можно в любом отделении Сбербанка. По вашей просьбе сотрудники предоставят бланк и его готовый образец. Можно сразу принести документы (паспорт, справку о доходах и трудовую книжку), чтобы сделать перерасчет процентов.

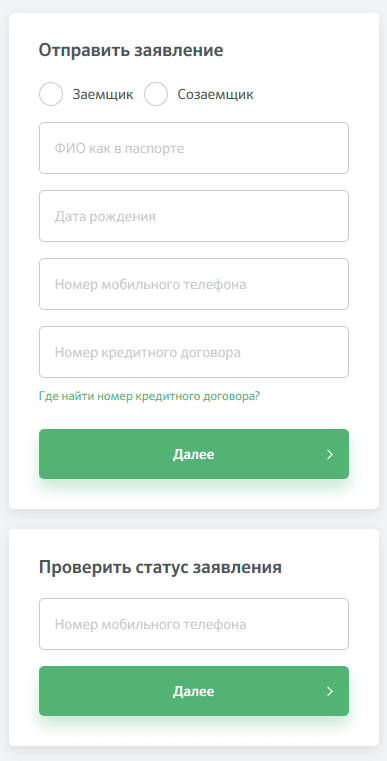

Удобней оформить заявку через официальный сервис Сбербанка — сайт ДомКлик.ру. Решение по заявке вы узнаете без посещения отделения.

Для подачи анкеты нужно указать:

- Ф.И.О.;

- дату рождения;

- телефон;

- номер действующего кредитного договора.

Отправить заявление на пересмотр ставки может любой из созаемщиков. Срок рассмотрения заявки составляет минимум 30 дней и может быть увеличен по решению Сбербанка.

С 9 июня Сбербанк снижает ставки по ипотеке, сообщил его президент Герман Греф на годовом собрании акционеров банка. Базовые ставки ипотечных кредитов на новостройки снизятся на 0,3-0,5 п. п. в зависимости от категории клиента. Они опустятся до 7,1-9,5% годовых при условии страхования жизни заемщика и подтверждения его дохода.

Одновременно в Сбербанке стартует промоакция для покупателей жилья на первичном рынке в ипотеку: до 31 августа 2018 г. они получат дополнительный дисконт к базовым ставкам в размере 0,4 п. п., если сумма кредита составит не менее 3,8 млн руб. Таким образом, для них ипотечные ставки будут равны 6,7-9,1% при условии страхования жизни и подтверждения дохода.

«Самое значительное снижение ставок – до 0,9 п. п. – коснется заемщиков, которые не являются зарплатными клиентами Сбербанка», – подчеркивает директор дивизиона «Домклик» Николай Васев.

При этом ипотека по минимальной ставке 6,7% будет предоставляться в рамках акции зарплатным клиентам банка с учетом ее субсидирования застройщиками при сроке кредитования до семи лет и первоначальном взносе от 15%, уточнила пресс-служба Сбербанка

По действующим в Сбербанке условиям при отказе заемщика от личного страхования ипотечная ставка повышается на 1 п. п.

Снижение ставок не коснется кредитов на покупку готового жилья и на рефинасирование.

Крупные банки в течение последних двух лет планомерно снижают стоимость ипотечных кредитов вслед за падением ключевой ставки ЦБ (сейчас 7,25%). В послании Федеральному собранию 1 марта президент Путин призвал снизить ставку по ипотеке до 7% годовых. Тогда же Греф, комментируя послание, заявил, что такая процентная ставка будет достигнута в течение одного-двух лет.

Другие банки прислушались к призыву, продолжая удешевлять ипотеку. К примеру, с 22 марта банк ВТБ снизил ставки по ипотеке в среднем на 0,5 п. п. В настоящий момент кредиты на покупку жилья в нем оформляются по ставке от 8,9%, а на рефинансирование – от 8,8%, сообщила его пресс-служба. Также ипотечные ставки скорректировали банки «Возрождение», Ак барс, Связь-банк, Юникредит и другие банки.

По данным ЦБ, в апреле средняя ставка выданных в течение месяца ипотечных кредитов опустилась до 9,57%. В январе она составляла 9,79%. По данным маркетингового агентства Мarcs, сейчас ставки кредитов на покупку жилья в новостройках при наличии договора комплексного страхования в крупнейших ипотечных банках составляют 8-10,6% годовых, ипотеку на вторичное жилье банки готовы выдавать под 8,7-10,9%.

Сбербанк остается лидером ипотечного рынка с долей выдач около 52%, по оценкам Дом.рф и компании Frank RG. За пять месяцев 2018 г. Сбербанк выдал ипотеки 577 млрд руб. (+80% к январю-маю 2017 г.), а его портфель жилищных кредитов вырос на 9,3%. На 1 июня 2018 г. ипотечный портфель Сбербанка достиг 3,17 трлн руб. Об этом «Ведомостям» сообщила пресс-служба банка.