— Несмотря на некоторое замедление темпов роста, в 2019 году не произойдет падения объемов кредитования. Возможно повторение результатов прошедшего года, а в оптимистичном варианте даже увеличение объема кредитования на 10%. Может быть выдано ипотечных кредитов на сумму 3,0–3,3 трлн руб.

Рост ставок начался в июле 2018 года и закончится в апреле-мае 2019-го, а далее начнется их плавное снижение. В то же время могут происходить разнонаправленные движения внутри общего тренда повышения. Например, кто-нибудь проведет акцию и снизит ставку для определенных клиентов и объектов. Одновременно на рынке могут предлагаться кредиты под 10,5% и 12%. В 2019 году средняя ставка всех выданных за год кредитов может составить 10%.

Снижение ставок зависит от общей экономической ситуации и действий властей. Рынок ипотечного кредитования концентрирован и политизирован. В совокупности с большой долей кредитов, связанных так или иначе с государством (не меньше 85%), можно предположить, что при малейшей возможности эти банки попробуют снизить ставку и увеличить объемы кредитования.

— Что касается Сбербанка, лидера страны по ипотеке, — здесь все зависит от того, какой объем кредитного портфеля он соберет в этом году. Не единожды банк был первопроходцем в вопросе снижения ставок и, если интерес ипотечных заемщиков будет пониженным, может сократить ставку.

В связи с вводом новых правил себестоимость строительства возрастет, а следом — и цены. Сразу два значения — ипотечной ставки и стоимости объекта — поползут вверх, что может плохо отразиться на продажах. Поэтому, чтобы поддерживать равновесие на рынке, вероятнее всего, ипотечные значения, по логике, должны понижаться. Однако если глава Минстроя заявил, что потенциал снижения ставок исчерпан, значит имеются определенные экономические обоснования.

— Платежеспособность населения остается невысокой, реальные доходы граждан (и это подтверждают официальные источники) сокращаются, и в этих условиях для большинства потребителей ипотека — единственная возможность решить свои жилищные вопросы. Поэтому чем дороже кредитование, тем меньше сделок происходит на рынке недвижимости.

Что же касается 2019 года, то очень хочется верить, что ипотечные ставки останутся на текущем уровне, при этом мы готовы к тому, что они поднимутся еще выше, хотя и не очень сильно. Тогда как сценарий, при котором они могли бы снизиться, представляется нам в краткосрочной перспективе крайне маловероятным. Для этого необходимо, чтобы и во внешнеполитической, и внутриэкономической сфере у нас наступило полное благоденствие, предпосылок к чему мы пока не наблюдаем.

Покупательская активность на вторичном рынке жилья Москвы в наступившем году может уступать показателям 2018-го — по нашим оценкам, она будет сопоставима с 2017 годом. С учетом того, что средняя стоимость вторичной недвижимости в столице по итогам 2018-го ощутимо увеличилась (со 178,1 тыс. руб. до 203,2 тыс. руб. за 1 кв. м, то есть на 14,1%), а ипотека стала менее доступной, мы вынуждены признать, что в 2019-м не случится ни ипотечного, ни покупательского бума.

— Если инфляцию удастся стабилизировать, банки действительно могут перестать повышать ставки. Но такой поворот событий в нашей сегодняшней нестабильной экономической ситуации кажется маловероятным. Скорее, наоборот, в 2019 году ставки будут расти. По нашим оценкам, к лету они могут достигнуть 11–11,5%, но и потом, во второй половине года, предпосылки к возобновлению снижения ставок совсем не очевидны: санкции пока никто отменять не планирует, а их действие существенно ослабляет рубль, что приводит к росту инфляции. Также одной из причин роста инфляции может стать повышение НДС. В итоге банки будут вынуждены вести более осторожную политику, и повышение ставок по кредитам станет одним из основных инструментов этой политики.

Кстати, в этом есть и некоторая польза — с учетом высокого уровня закредитованности населения в России рост ставок по кредитам может определенную часть потенциальных заемщиков заставить задуматься, стоит ли принимать на себя обязательства, с которыми они не смогут справиться.

Кирилл Игнахин, генеральный директор компании Level Group:

— Оценивать реальность прогнозов в России практически бессмысленно. И на сегодняшний день нет предпосылок для уменьшения стоимости жилищных кредитов. Более того, Центробанк не перестает запугивать отрасль разговорами об ипотечном пузыре, поэтому повышению ставок по кредитам, даже если оно временное, препятствовать не будет. Позитив в повышении ставок видит и глава Сбербанка: Греф говорит, что это даже хорошо, если спрос на ипотеку немного охладится. То есть у ключевых институтов, влияющих на ипотеку, есть консенсус относительно повышения ставок. В таких условиях едва ли стоит ожидать очередного витка увеличения доступности ипотечного кредитования.

Я полагаю, что нам следует дождаться ближайшего заседания правления Банка России, на котором будет рассматриваться вопрос повышения ключевой ставки. Оно состоится 8 февраля. Если Центробанк сохранит ключевую ставку на текущем уровне (7,75%), то это станет в целом позитивным сигналом, который даст надежду на то, что ипотека не будет дорожать быстро, а ставки стабилизируются на каком-то приемлемом уровне. Если же ключевая ставка вырастет, то ипотека от 11–12% годовых уже не за горами.

— В реалиях текущей экономической политики, конечно, потенциал для сокращения ставок по ипотеке действительно исчерпан. Более того, доступность жилищных кредитов не только не повышается, но и снижается в последние несколько месяцев. Политика правительства способствует ускорению инфляции, а Центральный банк с ней борется повышением ключевой ставки. Фактически происходит изъятие из экономики свободных средств, деньги дорожают, ставки по кредитам растут. В такой парадигме едва ли следует ожидать снижения ставок по ипотеке, поэтому оценка министра строительства верна.

С другой стороны, вполне может оказаться прав и глава Сбербанка. Сейчас экономика переживает инфляционную волну, вызванную девальвацией рубля 2018 года, повышением цен на топливо, а также ростом фискальной нагрузки на население. Все эти меры привели к перекладыванию возросших издержек бизнеса на потребителей (частных и корпоративных).

— В ближайшие год-два, скорее всего, ставки снижаться не будут. Паниковать не стоит, но тем, кто еще в раздумьях, брать или не брать ипотеку сейчас, ответ однозначный — не ждать.

На увеличение ставок по ипотеке влияет не только размер ключевой ставки ЦБ, которая планомерно повышается, но и, например, такой показатель, как норма резервирования кредитов. С 1 января 2019 года ЦБ РФ увеличил нормы резервирования для кредитов с низким первоначальным взносом, так как считает их слишком рискованными в текущих экономических реалиях. Сейчас в России, по статистическим данным, около 60% семей нуждаются в улучшении жилищных условий, но всего лишь 7% могут себе это позволить, из этих 7% около 60% используют ипотеку, и показатели заметно сократятся в 2019 году.

По нашим прогнозам, в 2019 году средняя ставка по ипотеке вырастет до 11–11,5%, при этом сейчас еще можно взять кредит под 9,5–10% без учета программ государственной поддержки со ставкой 6% для семей с новорожденными детьми — эта программа пока продолжает работать без изменений.

Рубрика: Экономика и управление

Дата публикации: 04.06.2018 2018-06-04

Статья просмотрена: 88 раз

В данной статье рассматривается рынок ипотечного кредита, а также влияние снижения ставок на увеличение объемов кредитования.

Ключевые слова: ипотека, ставки, кредитование.

This article examines the mortgage market, as well as the impact of lower rates on the increase in lending.

Keywords: mortgage, rates, crediting.

Рынок ипотечного кредитования РФ в 2017 году ознаменовался рекордным снижением процентной ставки по данному направлению займов. Эти изменения с точки зрения потенциальных заёмщиков являются достаточно позитивными и привлекательными.

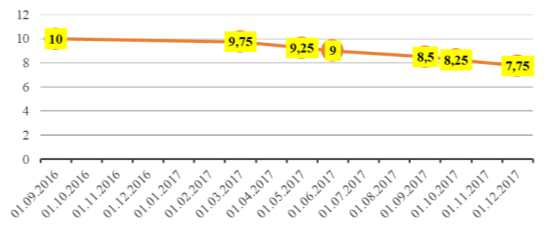

Стоимость кредитов и ставки снизились, а банки и застройщики прилагали значительные усилия, чтобы их продукты становились наиболее востребованными. Стоит отметить, что такие изменения не были внезапными. На произошедшее повлияло снижение стоимости денег для самих коммерческих банков — в течении 2017 года Центральный банк РФ несколько раз последовательно снижал ключевую ставку. Снижение ставки рефинансирования представлено на рисунке 1.

Рис. 1. Ключевая ставка ЦБ РФ, %

На основании рисунка 1 видно, что ставка рефинансирования не снижалась на протяжении 6 месяцев с сентября 2016 года по март 2017 года. За 2017 год ключевая ставка снизилась на два процентных пункта (с 9,75 % до 7,75 %).

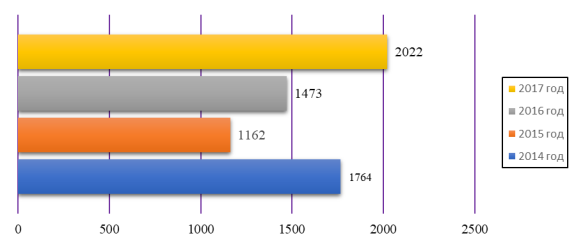

Такое снижение ключевой ставки повлияло и на снижение ставки по ипотечному кредиту, что стало знаковым событием. Ипотека стала более востребованным и доступным продуктом для улучшения жилищных условий. При этом ипотечные кредиты выдавались как на покупку первичного жилья, так и на приобретение вторичного. Объемы выдачи кредитов увеличились, что представлено на рисунке 2.

Рис. 2. Объемы выдачи ипотечных кредитов за 2014–2017 гг., млрд. руб.

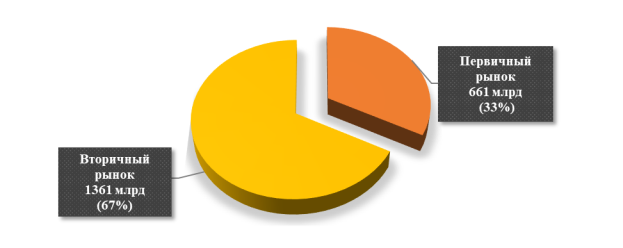

Из рисунка 2 видно, что благодаря снижению процентной ставки объемы выдачи кредитов увеличились на 37 % в 2017 году в сравнении с 2016 годом, а сравнении с 2015 годом на 74 %. В 2017 году было выдано в общей совокупности свыше 2 млрд ипотечных кредитов на приобретение как первичного, так и вторичного жилья. На рисунке 3 представлены объемы выдачи ипотечных кредитов отдельно на первичное и на вторичное жилье.

Рис. 3. Объемы кредитования на первичных и вторичных рынках жилья

Из рисунка 3 видно, что наибольший спрос в 2017 году приходился на рынок вторичного жилья. Почти 70 % выданных кредитов были на приобретение вторичного жилья. По данным исследования команды портала Domofon.ru, которая опросила 3000 респондентов это связано со следующими причинами:

– отсутствие риска недостроя;

– развитая инфраструктура в шаговой доступности от дома;

– отсутствие дополнительных трат, связанных с ремонтом в новостройке.

Отдельной причиной стало также снижение динамики ввода первичного жилья. В 2017 году было застроено 78,6 млн кв. м (32,7 — индивидуальное жилищное строительство (далее ИЖС), 45,9 — многоквартирные дома (далее МКД)). В 2016 данный показатель составил 80,2 млн кв. м (31,8 — ИЖС, 48,4 — МКД), в 2015 году 83,6 (35,7 — ИЖС, 47,9 — МКД), 2014 год — 85,3 млн. кв. м (35,2 — ИЖС, 50,1 — МКД). Таким образом, видно, что динамика ввода жилья в эксплуатацию действительно снизилось.

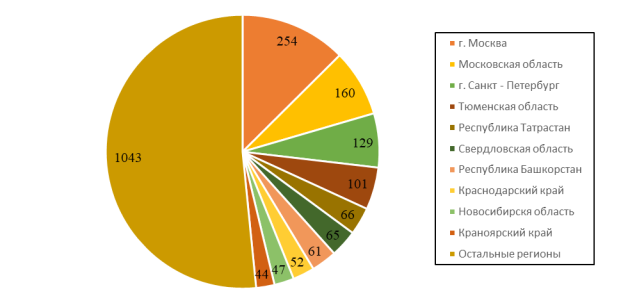

По итогам 2017 года наибольший спрос на ипотечное кредитование концентрировался в регионах, представленных на рисунке 4.

Рис. 4. Объемы выданных ипотечных кредитов по регионам, млрд руб.

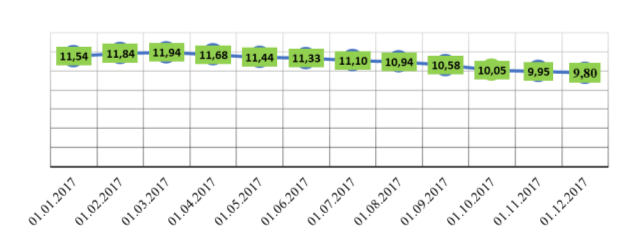

На основании рисунка 4, можно сделать вывод, что рекордными потребителями ипотечных кредитов являются Москва и Московская область. Почти 13 % занимает Москва в общей совокупности выданных кредитов, и 8 % Московская область. Наименьшую долю занимает Красноярский край — 2 % от общего объема ипотечного кредитования. Как было отмечено ранее в 2017 году во всех регионах России средневзвешенная ставка по ипотечному кредиту была рекордно низкой, что и повлекло за собой увеличение объемов потребления данного банковского продукта. Динамика средневзвешенной ставки представлена на рисунке 5.

Рис. 5. Средневзвешенная ставка по ипотечному кредиту за 2017 год, %

Из рисунка 5 видно, что первый квартал 2017 года ставка увеличивалась, но как только ЦБ РФ снизил ключевую ставку, средневзвешенная также начала уменьшатся. Данные значения ниже чем в 2016 году в соответствующие периоды. Так, например, на январь 2016 средневзвешенная ставка составляла 12,92 %, в июне — 13,08 %, в декабре — 12,16 %. Наибольшая выдача ипотечных кредитов в 2017 году, была отмечена в декабре. За этот месяц было выдано займов на сумму 290 млрд. руб, в январе 2017 года всего на 71 млрд. руб.

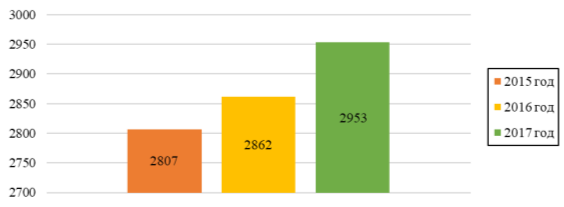

Все эти условия повлияли и на снижение ежемесячного платежа по ипотеке, что соответственно привело к тому, что данный продукт смогли позволить себе разные категории населения. Динамика доступности ипотеки наблюдается с 2015 года. Так, например, в 2015 году ипотеку могли себе позволить 32 % населения, в 2016–37 %, в 2017 году уже 43 % населения смогли позволить себе данный вид займов. Основными факторами являлось снижение ставок, а также снижение реальных цен на жилье. Количество сделок населения по договору купли — продажи жилья в кредит также увеличилось. Динамика представлена на рисунке 6.

Рис. 6. Количество сделок населения с жильем за 2015–2017 гг, тыс.

На основании рисунка 6 видно, что в 2017 году почти 3 миллиона людей приобрели недвижимость в ипотеку. Это на 3 % больше, чем в 2016 году и на 5 %, чем в 2015 году. Все это является положительной тенденцией не только для населения, но и для российских коммерческих банков. Лидерами по выдаче целевого займа стали следующие банки:

- Сбербанк России. Объем выданных ипотечных кредитов составил 1088,5 млрд. руб. Рыночная доля в 2017 году составила 51 %. Для сравнения в 2016 году Сбербанк выдал ипотечных кредитов на сумму 1036,2 млрд. руб.

- Группа ВТБ. Выданные кредиты составили 430,4 млрд. руб.

- Газпромбанк. Объем выданных ипотечных займов за 2017 год — 79,1 млрд. руб.

Заключение

Таким образом, ипотечный бум приносит положительный эффект как для населения РФ, так и для экономики в целом. Увеличение объемов кредитования на фоне снижения ставок и снижения уровня инфляции приводят к экономическому росту. Также это должно поддержать строительную область. К осени 2018 года планируется ввести в эксплуатацию около 82 млн кв. м жилья по всей территории России. При этом в 2018 году также планируется снижение средневзвешенной ставки по ипотеке до 8 %.

Также немаловажным фактором является и то, что при сделках купли — продажи в соответствии с налоговым кодексом РФ, население платит налоги, что также положительно влияет на доходы бюджета.

кредит, ипотечное кредитование, ипотечный портфель, млрд рублей, баланс банков, ставок, суммарный ипотечный портфель, абсолютное

Ключевые слова: ипотека, недвижимость, ипотечное жилищное кредитование, просроченная задолженность, средневзвешенная.

ипотечное кредитование, ипотека, Россия, банк, Российская Федерация, приобретение жилья, кредит, рынок жилья, ипотечный рынок, ипотечное жилищное кредитование.

Ключевые слова: банк, рынок жилья, доход, инфляция, ипотечное кредитование, процентная ставка, экономический кризис. Одной из самых насущных проблем современного российского общества была и остается жилищная проблема.

ипотечное жилищное кредитование, кредит, жилая недвижимость, ставок, ипотечный жилищный кредит, ипотечное

Ключевые слова: ипотека, недвижимость, ипотечное жилищное кредитование, просроченная задолженность, средневзвешенная ставка.

кредит, ипотечное кредитование, ипотечный портфель, млрд рублей, баланс банков, ставок, суммарный ипотечный портфель, абсолютное

Средневзвешенная ставка по выданным ипотечным жилищным кредитам выглядит следующим образом (рисунок 2). Средняя ставка.

Ключевые слова: кредит, строящееся жилье, ипотечное кредитование, ключевая ставка, первичный рынок, вторичный рынок, долевое строительство. В результате резкого снижения мировых цен на нефть российская экономика в.

ипотечное кредитование, кредит, Реструктуризация ипотеки, млрд, темп роста, ипотечное жилищное кредитование, иностранная валюта, абсолютный прирост, ипотечный кредит, наименьший прирост.

Ключевые слова: ипотека, недвижимость, ипотечное жилищное кредитование, просроченная задолженность, средневзвешенная ставка, долгосрочная стратегия развития ипотечного жилищного кредитования.

Ключевые слова: ипотека, ипотечный кредит, кредитование, жилищный кредит, корреляция, регрессия, прогнозирование. При определении перспектив и оценке потенциала развития ипотечного жилищного кредитования.

Действующий ипотечный кредит сейчас есть у многих российских семей. Эта программа банковской поддержки стала очень популярной в последние годы. Многие люди решились приобрести в собственность жилье и уйти от необходимости внесения пистонных арендных платежей. Снижение ставки по ипотеке в сентябре 2018 года до рекордных в нашей стране 9 % — стало поводом для радости для тех, кто еще не успел заключить договора с кредитными учреждениями. Те заёмщики, которые взяли кредит несколько лет назад, напротив, оказались в не очень справедливом положении. Ведь среди них есть и те, кто брал ипотечные займы под грабительские 15-16 % годовых.

Прежде чем сделать перерасчет с учетом параметра переменной ставки, следует вникнуть во все тонкости методологии и проводимых прогрессивных платежных транзакций. Эта программа может быть и совсем не выгодна.

- формирование процентной ставки зависит от устанавливаемой ставки рефинансирования (это делает Центральный Банк России);

- к этой величине добавляет 4,5 % (может уменьшаться в зависимости от дополнительных условий ипотечного кредита;

- процентная ставка действует всего 3 месяца (1 квартал) в конце каждого периода происходит пересмотр и перерасчет;

- утверждение ставки рефинансирования зависит от фактора инфляции (чем выше параметр инфляции, тем выше Центральный бан устанавливает величину этого регулятора);

- при повышении плавающей процентной ставки денежные средства, вносимые заёмщиков м качестве ежемесячного платежа, в первую очередь направляются на погашение процентов.

Если брать во внимание последний пункт, то при высоком инфляционном риске можно предположить, что существует реальная возможность получить в свое распоряжение квартиру, всегда находящуюся в залоге у банка. Внимательно читайте условия и не торопитесь соглашаться на такие виды ипотечного кредитования.

Для того, чтобы провести такую процедуру, нужно обратиться в офис агентства по ипотечному жилищному кредитованию.

Итак, стандартные документы для первичного обращения – это:

- выписка с банковского счета, предназначенного доля обслуживания кредитного ипотечного договора;

- справка банка об остатке тела долга и начисленных процентов;

- график ежемесячных платежей по существующему договору;

- справка об отсутствии задолженностей и просроченных платежей в течение предыдущих 6-ти месяцев;

- паспорта всех заемщиков;

- свидетельства о бракосочетании, рождении детей;

- документы регистрации собственности;

- все страховые полисы.

В дальнейшем пакет документов может быть дополнен по требованию сотрудника офиса.

В остальном, требования стандартные: трудовая занятость, возраст не старше 65 лет, отсутствие непогашенных судимостей и просрочек по любым кредитным продуктами.