Мы нашли застройщика, который предложил нам подать заявку на ипотеку от застройщика через интернет в Сбербанк. Тем самым это сокращает время на походы в банк и при электронной регистрации заявки делается небольшая скидка по ипотечному кредиту.

Мы собрали все документы по требованию банка, заполнили анкету в 6 листов и подали заявку. К сожалению, пришел отказ и мне и мужу. Очень плохо, что банк оставляет за собой право не указывать истинной причины неодобрения ипотеки.

Так вот, мужу не написали ничего абсолютно, по какой причине ему отказали, хотя все условия банка на его имя, мы соблюли при подаче заявки: зарплата позволяет оплачивать ипотечный кредит, муж является зарплатным клиентом банка (банк наоборот считает это преимуществом и делает небольшую скидку ипотечного процента), но, тем не менее, пришел отказ.

На мое имя тоже пришел отказ, но к с счастью мне написали рекомендации для исправления заявки и ее повторной подачи.

Необходимо было закрыть небольшой кредит и найти созаемщика. Очень не понятно то, что когда звонил кредитный специалист и уточняла некоторые данные по нашей анкете: консультант спросил, есть ли кредит, я сказала что да и сумма остаточного платежа была около 3 тысяч рублей (банка это не смутило, я подумала, что это ничего страшного и кредит такого маленького размера не повлияет на решение банка).

Я оказалась не права, очень странно, что консультант не сказала, что если есть кредит, то банк отклонит заявку. И вторая причина отказа была – найти созаемщика. По непонятной мне причине консультант сказал застройщику, что необходимо подать заявку на мое имя без учета дохода моего супруга. В итоге при отказе написали, что необходимо найти созаемщика. Ситуация странная и очень противоречащая.

Мы исправили все ошибки с нашей стороны. Решили подать заявку повторно, но уже самостоятельно. Подали заявку и снова отказ. Теперь мне не написали причину отказа, а мужу сказали подать заявку на себя при условии, что мой доход не будет учитываться.

Если честно, это очень долгая кабала с подачей документов и заполнением заявок. Плохо то, что банк ведет своего рода двойную игру, т. е. одобряют кредит тем, кому захочет, не учитывая реальных способностей выплачивать ипотеку. Также в качестве примера хочу привести ситуацию наших знакомых, которые брали ипотечный кредит год назад. Им одобрили заявку без проблем, хотя доход семьи составляет примерно такой же, как и у нас. И все получилось без всякой нервотрепки и беготни по банкам.

Хочу подчеркнуть то, что из-за этой долгой истории с получением одобрения застройщик уже успел поднять цену на квартиру и цена значительно выросла. К сожалению, новая цена нам не подходит. Впечатления от Сбербанка испорчены.

Вся эта история с ипотекой в Сбербанке еще не закончилась, будем подавать заявку в третий раз. Надеюсь, что в этот раз все получится.

Пост из рубрики Истории читателей, может содержать субъективную точку зрения автора: как поделиться своим случаем. Почему мы не всегда называем банки.

Каждый банк устанавливает свой срок, в течение которого можно воспользоваться одобрением по ипотеке. Раньше он составлял в среднем два месяца, сегодня можно найти предложения с возможностью использовать средства банка на покупку жилья в течение 3-4 месяцев. Этот период дается для того, чтобы кредитополучатель мог найти подходящий объект, провести всю сделку. Но иногда установленного времени не хватает. Тогда встает вопрос о возможности продления ипотеки.

Сделать это действительно можно, хотя банки идут на некоторые хитрости. В ходе рассмотрения заявления можно:

- получить отказ;

- стать обладателем меньшей суммы;

- воспользоваться предложением по более высоким процентным ставкам.

Если человек не воспользовался одобрением, может последовать единичный отказ. Но последующая заявка обычно одобряется. Поэтому рекомендуется получить консультацию у своего кредитного менеджера. Если вам кажется, что он не совсем компетентен, тогда следует обратиться на горячую линию банка. Уточните причины отказа, иногда их легко устранить.

Сбербанк часто практикует уменьшение суммы. Вам могут повторно одобрить заявку, но нет гарантии, что средств хватит на приобретение выбранной квартиры или дома. Сбер сегодня является своеобразным «законодателем моды». Поэтому его примеру часто следуют и другие финансовые учреждения. Самое простое – если вы не успели до конца оформить сделку с продавцом, вам нужен один-два дня для того, чтобы довести ее до конца.

У Сбера, как и некоторых других банков, есть еще одна тонкость: при продлении вам могут предложить процентную ставку, которая действовала не в момент принятия решения первый раз, а на момент повторного обращения. Финансовые учреждения стремятся получить максимальную выгоду от своих сделок, поэтому такая практика распространена во всем мире.

Если случаи, когда вам могут не выдать разрешение на продление. Перенос сроков невозможен, если за это время изменился доход кредитополучателя в меньшую сторону. Если ипотечный менеджер решит, что вы не сможете оплачивать кредит по новому договору, то решение будет принято отрицательное.

Сложности с продлением могут возникнуть, если:

- кредитополучатель потерял постоянное место работы;

- произошли изменения в условиях работы банка;

- за это время кредитная история была испорчена.

Еще одна ситуация, когда могут возникнуть проблемы: вы уже выплачиваете долг по одной ипотеке. В этой ситуации документация будет проверяться более тщательно.

Есть и ряд технических повторных отказов. В этом случае достаточно исправить ошибки или устранить замечания банка. К таким причинам относится отсутствие нужного количества денег для первоначального взноса, были допущены опечатки при внесении личных данных, закончился срок действия паспорта.

Прежде всего обратитесь в банк. Вам предложат написать заявление, которое будут рассматривать определенное количество дней. Сделать это можно лично в отделении, а также через личный кабинет (услуга предоставляется не во всех банках). В некоторых финансовых учреждениях попросят обновить сведения. Для этого потребуется принести повторно копию трудовой книжки или трудового договора, справку о зарплате. Времени на повторное оформление уходит меньше, поскольку в основная информация сохраняется в базе данных.

Если за время поиска квартиры вы наши более подходящее предложение от другого банка, то заявка подается заново с полным пакетом документов. Первый банк можете не оповещать, после истечения срока предложение аннулируется автоматически. Специалисты рекомендуют все-таки позвонить своему специалисту, чтобы никаких негативных пометок в кредитную историю не было сделано.

В заключение отметим, что продление одобрения по ипотечной заявке – популярная практика. Меньше всего проблем возникнет, если документально подтвердите причину, по которой не воспользовались одобрением в назначенный срок. Более лояльно финансовые организации относятся к корпоративным или постоянным клиентам, в ситуации, когда главное направление работы банка – ипотечное кредитование.

Подача заявки на кредит всегда связана с некоторым волнением. И это не удивительно, ведь менеджер банка будет оценивать платежеспособность. Изучив предоставленную информацию, он вынесет свой вердикт. Последний будет выглядеть как одобрение или отказ в ссуде. Однако заемщиков отказ не всегда останавливает, и они стремятся подать заявку еще раз. Вот только перед тем, как нажать кнопку «Отправить», стоит уточнить условия, при которых повторная заявка будет одобрена.

Если вы являетесь держателем зарплатной карты организации, то сможете отправить заявку онлайн через интернет-банкинг. Инструкцию об использовании виртуального кабинета можно скачать рядом с описанием кредитного предложения.

Чтобы отправить запрос через интернет, пройдите следующие этапы:

- Зайдите на официальный портал банка, кликните по вкладке «Взять кредит».

- Выберите подходящую программу. Нажав на нее, вы попадете на страницу с подробным описанием кредита. В нижней части увидите кнопку «Заполнить анкету».

- Следующая страница будет выглядеть как бланк анкеты, которую нужно будет заполнить. В нее нужно будет внести подробные сведения, включая смену фамилии, если такое в вашей жизни было. Такую анкету вы заполняли, подавая заявку в первый раз.

- Бланк можно распечатать и заполнить. Готовый документ нужно отнести в ближайшее отделение Сбербанка.

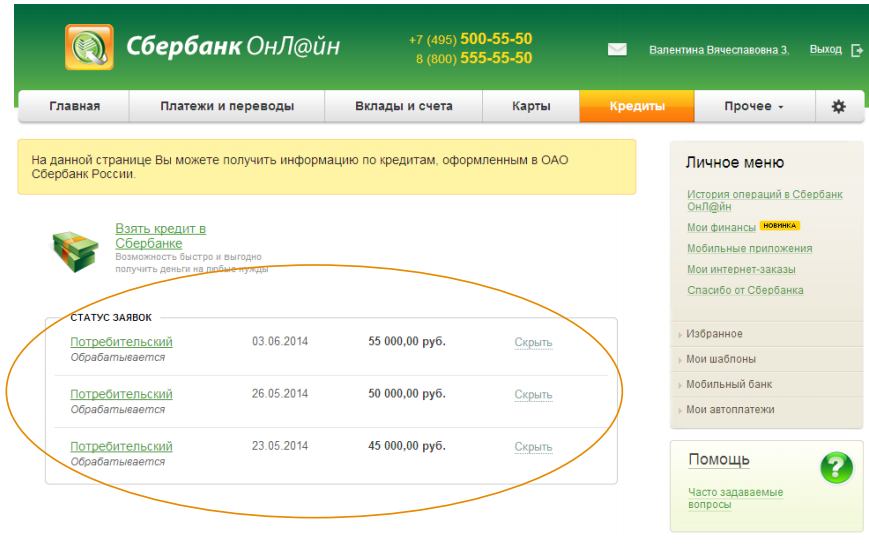

Если вы подавали заявку в системе Сбербанк Онлайн, то здесь же можете проверить статус документа. Для этого необходимо предварительно зарегистрироваться в интернет-банкинге. Тогда напротив вкладки «Взять кредит» вы увидите число своих заявок, а также дату их подачи.

Перед тем, как послать в банк очередной запрос проанализируйте, какой была причина отказа:

- вы неточно внесли свои данные в анкету;

- в момент подачи заявки у вас была высокая закредитованность, а теперь вы ее погасили;

- уровень вашего подтвержденного дохода слишком низкий, чтобы выплачивать ежемесячные платежи.

Таким образом, задуматься о подаче повторной заявки на кредит стоит только в том случае, если обстоятельства вашей жизни изменились и ваша платежеспособность заметно повысилась. В противном случае вас ожидает очередной отказ.

Срок действия решения по кредиту составляет в большинстве кредитно-финансовых организаций составляет 60 дней. В этом плане Сбербанк не является исключением. После того, как поданная заявка рассмотрена, заемщику ободряют ссуду или отказывают в ней. Подписать документы и забрать желаемую сумму клиент может на протяжении этого срока.

Точно такие же правила действуют относительно отказа в займе. Если банк вынес отрицательное решение, оно будет действительно 60 дней, не зависимо от обстоятельств. Сбербанк — крупное предприятие, в котором основные процессы автоматизированы. Если вы подадите повторный запрос до истечения положенного срока, он даже не попадет в обработку к специалисту, поскольку по нему будет автоматически сформирован отказ.

Многие клиенты Сбербанка задаются вопросом, как быть, если прежние кредиты погашены или уровень благосостояния повысился, а 60 дней еще не прошло. Выход есть. Выберите другой кредитный продукт. Например, если отказ был получен по потребительскому кредиту без обеспечения, найдите поручителя или предоставьте банку залог. В этом случае у заявки не будет статуса повторной, поскольку на это кредитное предложение вы заявку не подавали, и, соответственно, отказ не получали.