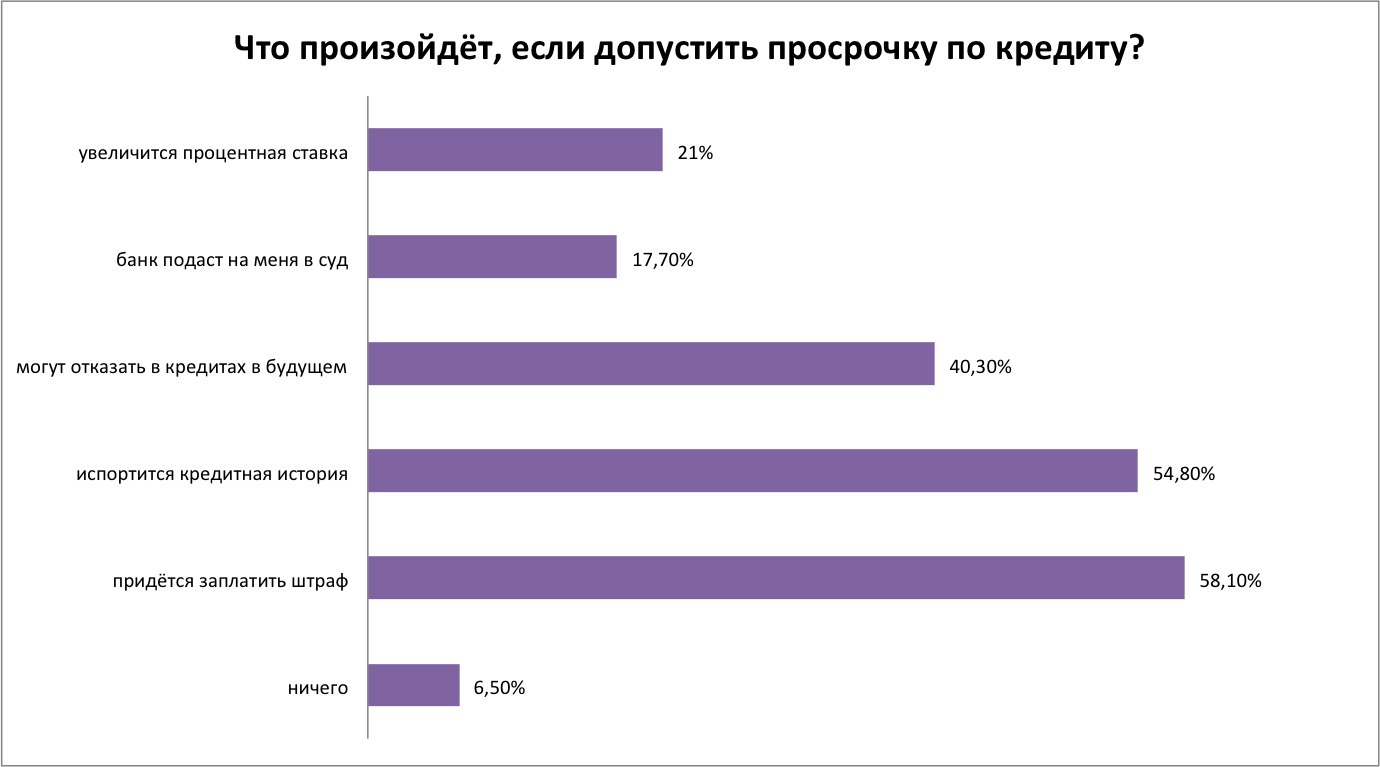

The Village узнал у банкира и юриста, что может случиться с теми, кому выплаты по ипотечному кредиту стали не по карману

Сергей Шамин

заместитель председателя правления Банка расчётов и сбережений

Если заёмщик перестаёт обслуживать свой ипотечный кредит, то банк-кредитор в соответствии с кредитным договором будет вынужден начислять штрафы и пени.

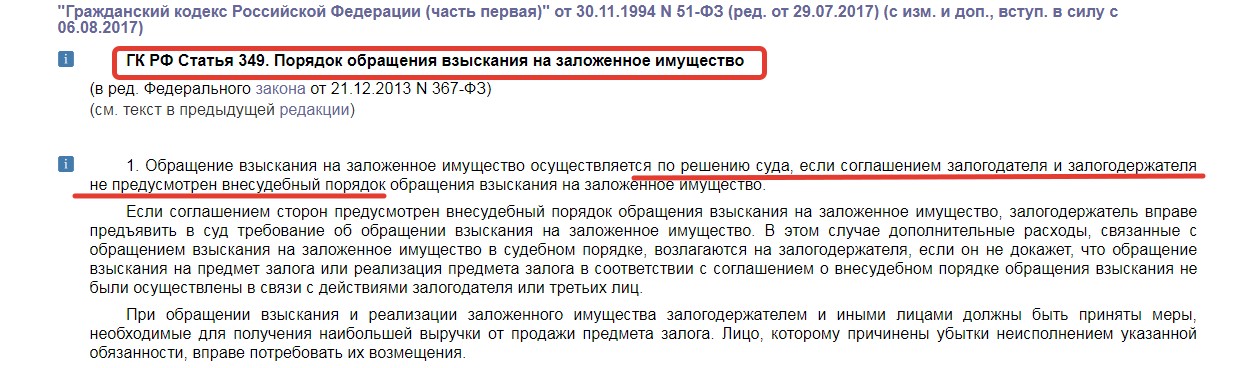

А затем, по истечении указанного в договоре срока, кредитор обращается в суд, чтобы взыскать предмет залога (квартиру, комнату и тому подобное). Это происходит независимо от того, есть ли у заёмщика другое жильё или нет.

Но банки применяют эти процедуры лишь в крайнем случае, когда все остальные варианты уже испробованы, поскольку после реализации залога банк, как правило, не покрывает своих расходов. Поэтому если заёмщик понимает, что не сможет заплатить очередной ежемесячный платёж по ипотечному кредиту, ему сразу же необходимо обратиться в банк, чтобы обсудить варианты реструктуризации кредита. Это может быть уменьшение платежа при удлинении срока кредита или платёжные каникулы, когда заёмщик платит только проценты по кредиту, а сумму основного долга оплатит после того, как его платёжеспособность восстановится.

Антон Камалтынов

Если клиент вдруг лишается возможности платить ипотечный кредит, то банк вправе подать в суд иск о расторжении договора. Тогда задолженность погашается из стоимости реализованного имущества. При этом большая часть должников находит решение проблемы с банком в ходе судебного процесса, так что на практике с принудительной реализацией квартиры столкнулись немногие — в каждом регионе имеется до десяти случаев, когда банки обращались в суд за обращением взыскания на квартиры. Для многих россиян покупка квартиры — самое крупное приобретение, а возможность ипотечного кредитования — едва ли не единственная. Поэтому заёмщики с финансовыми проблемами до последнего пытаются найти выход. Банки тоже не заинтересованы в тяжбах и обращаются в суд, только когда другие варианты исчерпаны.

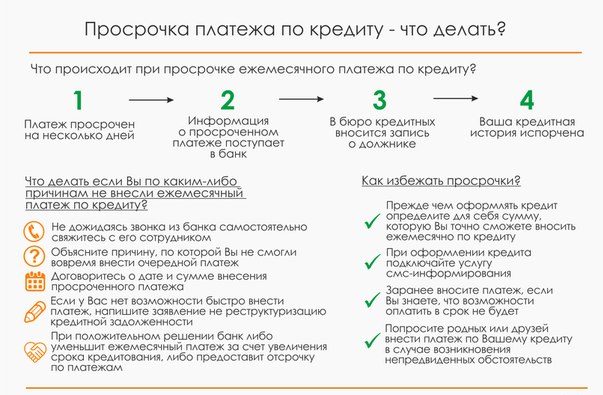

На невнесение платежа банки реагируют в первый же месяц. Сначала они пытаются связаться с должником, выяснить причину. Банк вообще не может требовать взыскания заложенного имущества в судебном порядке, если сумма неисполненного обязательства составляет менее 5% от стоимости предмета ипотеки и период просрочки составляет менее трёх месяцев. Схема выглядит так: первый месяц — первая просрочка, второй месяц — попытки решить вопрос во внесудебном порядке, третий месяц — исчерпав все варианты, банк готовит иск в суд, четвёртый месяц — банк подаёт в суд. Следующие два месяца проходят в ожидании судебного заседания. Тем временем уже полгода должник не платит. А тут уже сумма неисполненного обязательства превышает 5-процентный порог. Поэтому на практике обратить взыскание на квартиру возможно через шесть-семь месяцев, но надо чётко знать, что большие проблемы являются следствием маленьких и фактически начинаются с первого неплатежа.

Чтобы избежать судебных тяжб, заёмщику необходимо сразу, как только он понял, что у него возникли финансовые трудности, направить в банк письменное заявление о существенном изменении обстоятельств, в связи с которыми возникли финансовые проблемы, и приложить подтверждающие документы. Подтверждающими документами могут быть копия трудовой книжки и приказ об увольнении в связи с сокращением, выписка из истории болезни, а если финансовые трудности возникли в связи со смертью члена семьи, то нужно предоставить свидетельство о смерти. Банк может согласиться на реструктуризацию долга. Самый распространённый вариант — когда банк увеличивает срок кредитования, за счёт чего уменьшается размер ежемесячного платежа. Также банк вправе предоставить клиенту льготный период, когда заёмщик платит только проценты. Если в реструктуризации отказали, то заёмщик может опередить банк и обратиться в суд с заявлением об изменении договора ипотечного кредитования. Но следует учитывать, что согласно статье 451 Гражданского кодекса изменение договора в связи с существенным изменением обстоятельств допускается судом в исключительных случаях, — не стоит пренебрегать помощью юриста.

Если договориться не удалось, то заложенное имущество продаётся с публичных торгов по решению суда. Если его не получается продать за месяц, то цена снижается на 15 %. Нереализованное жильё предлагается взыскателю в счёт погашения задолженности на 25 % ниже первоначальной стоимости. Кроме того, из стоимости имущества погашаются судебные и иные расходы на взыскание задолженности, неустойка, просроченные проценты, просроченная задолженность по кредиту.

Наличие прописанных в квартире детей не является препятствием для реализации заложенного имущества. Снятие с регистрационного учёта осуществляется органами УФМС без непосредственного участия гражданина. Согласно Жилищному кодексу, люди, лишившиеся квартиры в результате просроченной задолженности по ипотечному кредиту, временно поселяются в дома манёвренного фонда. Однако пока таких домов почти нигде нет.

Часто банки для решения вопроса о взыскании задолженности обращаются к коллекторским организациям. Заёмщик должен помнить, что законом коллекторы не уполномочены совершать действия, направленные на взыскание задолженности, тем более они не вправе оказывать психологическое давление на человека. Банк, по статье 388 Гражданского кодекса, вправе уступить требования по кредитному договору только с согласия заёмщика. Если заёмщик такого согласия банку не давал, то смело может игнорировать все требования коллекторов. Можно просто вешать трубку. Если коллектор продолжает беспокоить, можно сообщить, что ведётся запись разговора (даже если на самом деле это не так), попросить представиться, запросить документ, подтверждающий передачу долга коллекторской организации, сказать о том, что вы на это согласия не давали. Не нужно оправдываться перед коллектором, сообщать ему личные сведения, контакты родственников, знакомых. Если коллектор звонит поздно ночью или рано утром, оскорбляет, угрожает, то должник может обратиться в милицию или в суд с иском о компенсации морального вреда.

Все чаще возникают ситуации, когда ипотечному заемщику не хватает средств вносить платеж, либо он не может сделать это по ряду уважительных причин. Что будет, если не платить ипотеку какой-то период?

О стабильности экономической ситуации в стране и собственном материальном достатке нельзя сказать со 100 % уверенностью и гарантией ее неизменности. Не только заемщики страхуют свою ответственность перед банком, но и банк – свои риски, связанные со своевременным возвратом кредитных средств.

Что делать, если нечем платить ипотеку стоит решить сразу, для начала — следует внимательно изучить условия кредитного договора на предмет наличия штрафных санкций, их размера и скорости начисления штрафа.

Если не платить ипотеку, что сделает банк:

- если заемщик не вносит платежи, уведомит плательщика о наличии задолженности;

- будет начислять проценты пропорционально платежу или сумме оставшегося долга;

- при прежнем отсутствии связи с заемщиком – перепродаст долг коллекторскому агентству;

- подаст иск в суд о принудительной продаже заложенной недвижимости.

Передача документов о задолженности в суд или коллекторскому агентству – не самый лучший выход, так как может создать дополнительные трудности не только для должника, но и банковской организации. Поэтому, если есть вероятность возникновения задолженности, или она уже возникла, стоит обратиться в банк, для совместного поиска решения проблемы.

Приобретаемое жилище в залоге – это гарантия того, что банк получит свои средства обратно. И если банк обратился в суд о взыскании задолженности, квартира будет реализована на торгах.

После продажи жилья полученные денежные средства в первую очередь гасят сумму штрафа, затем кредитные проценты и только после этого – сам кредит. В случае если после всех гашений остается излишек, он возвращается уже бывшему владельцу недвижимости.

Рассмотрим, что будет если не платить ипотеку в Сбербанке, как ведущем банке страны. После первого месяца просрочки – кредитор отправит уведомление.

1. Попытается установить контакт, решить вопрос в досудебном порядке, если 2 месяца не платит ипотеку должник.

2. К исходу третьего месяца – подготовит документы для суда.

3. Передаст документы в суд в четвертый месяц просрочки.

4. Еще через три месяца получит решение суда, согласно которому можно будет изъять залог.

Варианты, что делать, если нет возможности платить ипотеку:

- искать дополнительные источники дохода;

- написать заявление в банк о рефинансировании кредита или изменении графика платежей в связи со сложившейся тяжелой финансовой ситуацией;

- продать заложенную недвижимость и погасить долг;

- взять дополнительный кредитный заём для погашения кредитной задолженности (целесообразно, если должник будет иметь возможность оплачивать данный кредит);

- при наличии страховки на риски по потере доходов, воспользоваться ею;

- если ипотека оформлена на вторичное жилье либо на строящееся, которое уже сдано в эксплуатацию, начать сдавать недвижимость.

Ипотечные кредиты – одни из наиболее популярных в нашей стране, благодаря привлекательным ставкам и программам государственной поддержки. Не стоит гадать, что будет если перестать платить ипотеку, попадать в черные списки всех банков, стоит сразу принять меры и пойти на контакт с банком.

Задавались ли вы вопросом: что будет, если не платить ипотеку? Неоднократно случаются ситуации, когда заемщику не хватает средств оплатить кредит, но бывает и ряд уважительных причин.

Учитывая, что материальное положение относится к не полностью стабильным вещам, то для своей собственной уверенности заемщики страхуют свои деньги, а банки в свой черед также не остаются в стороне (каждый пункт договора тщательно продумывается).

Чтобы за период заключения кредитного договора в банке избежать проблем и штрафных санкций, нужно сначала все просчитать с учетом динамики начисления и размера переплат ипотеки.

Если же у вас нет денег платить оформленный кредит, то с принятием каких-либо мер не стоит затягивать. Штраф и последующее обращение банка в суд на заемщика не избежать, если не платить ипотеку. На просрочку банковское учреждение реагирует быстро и начинает действовать не без участия закона для возвращения своих средств.

Банк вправе принять некоторые меры, если вы добросовестно не выплачиваете кредит:

- Уведомить о наличии задолженности.

- Подать иск с принудительным изъятием недвижимости.

- Начислять проценты по договору пропорционально долгу или оставшемуся платежу.

- Отдать долг коллекторскому агентству.

Видео по теме:

От нескольких просрочек можно страдать годами, поэтому лучше их вовремя не допускать, иначе из этого ничего хорошего не выйдет. Скрыться от условий кредитного договора не сможет ни один заемщик, так как любой банк действует по соглашению с клиентом.

Что сделает банк, если не выполнять свои кредитные обязательства по ипотеке? Многое зависит от ситуации и от возможностей банковского учреждения.

Опасения должников по поводу несвоевременного погашения кредита в банке вполне оправданы, так как банковское учреждение может применять законно разные методы:

- Неустойки и штрафы.

- Выселение заемщика из объекта ипотеки.

- Арест другого имущества.

- Конфискация транспортных средств и прочего.

Рекомендуем видео к просмотру:

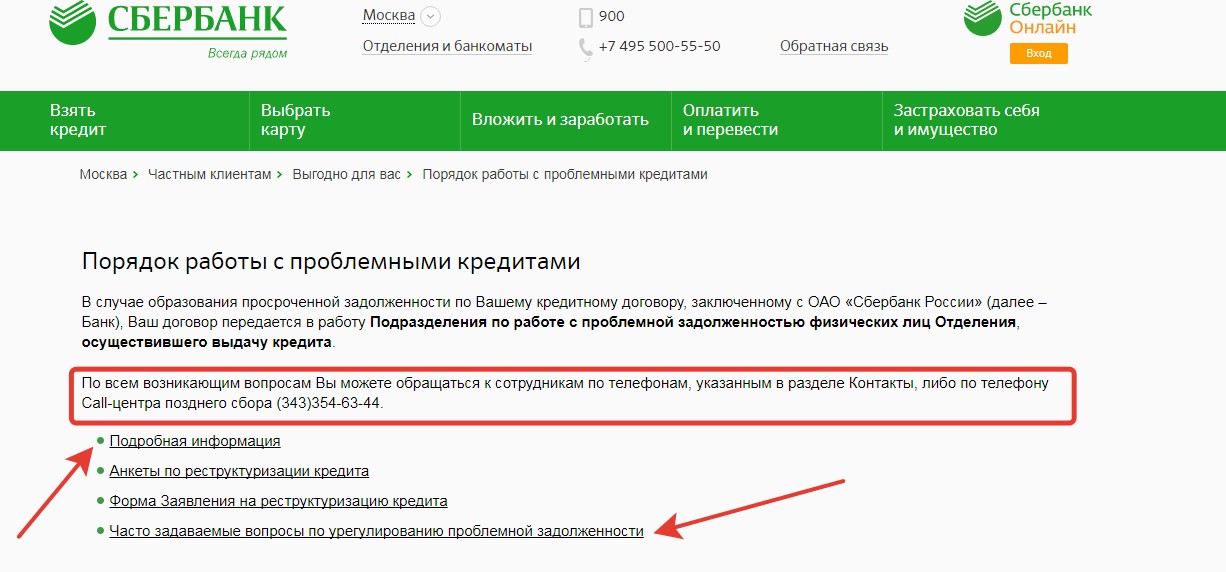

Договор передается в этот отдел, если клиент не погашает взятый займ свыше трех месяцев. До указанного срока кредитная история не будет испорчена, поэтому по всей видимости в Сбербанке лояльно относятся к должникам.

При значительной просрочке платежей объект недвижимости банк может свободно конфисковать и не всегда квалифицированная помощь юриста решит проблему заемщика. У должника могут забирать и другое имущество, которое не относится к выплатам по ипотеке.

Стоит знать, что взыскание по ипотеке не проводится:

- Если просрочка произошла в период менее 90 дней.

- Невыплаченная сумма меньше 5-ти процентов от общей стоимости объекта ипотеки.

- Сроки выплаты долга нарушены, но сумма небольшая.

к содержанию ↑

Если перестать платить ипотеку, то возникают негативные последствия для заемщика.

Прежде всего будет испорчена кредитная история – это выглядит не так страшно. Но это только поверхностное мнение, так как на этот нюанс стали обращать внимание многие крупные работодатели, а также органы, разрешающие выезд за границу.

Оптимальным вариантом выплат по ипотеке является реструктуризация долга, которая осуществляется полностью на законных основаниях в разных банках.

Договоренность о реструктуризации долга по ипотеке включает:

- Отмену штрафных санкций.

- Рассрочку платежа.

- Возможное снижение процентной ставки.

- Заключение положения о кредитных каникулах.

Полезное видео:

От осуществления выплат по кредитной задолженности можно временно освободить себя, чтобы не допустить штрафов в банке. Нивелировать риски вполне возможно на законных основаниях, занимаясь временным погашением процентов.

Сделать это заемщик может в таких случаях:

- До момента заключения договора.

- При использовании средств и заключении нескольких платежей.

- После перечисления средств банком, но без их применения.

- Сразу же после заключения договора.

При перерасчете сумм может взиматься комиссия, поэтому чем быстрее заемщик откажется от ипотеки банка, тем меньше своих средств он потеряет.

Даже при самых лояльных условиях выплатить кредит не всегда удается быстро и без проблем, поэтому заемщик начинает искать способы урегулирования споров с банком.

При таком раскладе, согласовав с банковским учреждением все нюансы, можно продать недвижимость. И таким образом части между банком и клиентом будут разделены, а со своим остатком средств заемщик сможет поступить так, как захочет.

Если заемщик не способен выплатить ипотечный кредит, то имеет место судебная практика, которая часто играет в сторону банка.

Из-за нестабильности рынка в 2017 году судебная практика по ипотечным кредитам была тяжелой и насыщенной.

Наиболее частыми причинами возникновения споров с заемщиками и банками являются:

- Несогласие по желанию взыскания объекта.

- Клиент желает изменить условия кредитного соглашения в договоре.

- Клиент не способен исполнять обязанности по займу из-за личных уважительных причин.

- Запуск процесса о непризнании договора не действительным.