Процентные ставки определяются размером авансового взноса и месторасположением недвижимости:

| Сумма, млн. руб. | Первичный взнос, % | ||||

|---|---|---|---|---|---|

| МСК, СПб | Регионы (например, Томск, Пенза) | 50 | 35-49,99 | 20-34,99 | 10-19,99/5* |

| 0,5 – 6 | 0,3 — 4 | — | — | — | 11,45% |

| 0,5 — 12 | 0,3 — 5 | 9,2% | 9,45% | 9,95% | 9,95% |

| 12 — 20 | 5 — 10 | 10,2% | 10,45% | — | — |

| 20 | 10 | 10,45% | — | — | — |

*только при использовании материнского капитала.

Дополнительные условия программы:

- Ставка для семей, где родился 2-ой ребенок — 6% годовых в течение 3 лет, 3-ий ребенок – 6% годовых на 5 лет. По окончанию срока действия льготного периода размер переплаты будет равен ключевой ставке ЦБ РФ (на дату предоставления займа) + 2%. Денежные средства предоставляются на срок 25 лет.

- Непредставление свидетельства о рождении на третьего ребенка предусматривает использование ранее установленных процентных ставок.

- Если третий ребёнок родился по окончанию льготного периода, банк продлит срок действия льготной программы на 5 лет.

Условия действия продукта зависят от суммы займа, размера первичного взноса:

| Сумма, млн. рублей | Авансовый платеж, % | Ставки, % | |||

|---|---|---|---|---|---|

| 1 — 12 | 50 и выше | 9,4 | 9,9 | 10,4 | 11,4 |

| 12 — 20 | 9,9 | 10,4 | 11,4 | — | |

| Сумма, млн. руб. | Авансовый платеж, % | ||||

|---|---|---|---|---|---|

| МСК, СПб | Регионы (например, Воронеж, Иваново) | 50 | 35 – 49,99 | 15 – 34,99 | 5 – 14,99 |

| 0,5 — 6 | 0,3 — 4 | — | — | — | 11,4 |

| 0,5 — 12 | 0,3 — 5 | 9,4 | 9,9 | 10,4 | 10,4* |

| 12 — 20 | 5 — 10 | 10,4 | 10,9 | — | — |

| Свыше 20 | 10,9 | — | — | — | |

* только при использовании материнского капитала и недопустимо по предварительным ДКП.

Факторы, влияющие на изменение ставки в 2019 году:

Снижение ставки и льготные условия переплаты:

- возраст 21 — 75 лет;

- прописка — в регионах присутствия банка (Москва, Серпухов, Новосибирск);

- период трудоустройства на основном месте работы – 12 месяцев, на последнем — 90 дней;

- срок ведения бизнеса/ ИП – 12 месяцев.

Дополнительным требованием выступает участие в сделке всех собственников залогового жилья. Исключением является наличие брачного договора между супругами, содержащего условия раздельной формы собственности на предмет ипотеки.

Объект должен соответствовать ряду требований:

- Отсутствие обременения по предыдущей ипотеке.

- Не допускается наличие договоров, направленных на отчуждение объекта в пользу третьих лиц.

- Третьи лица не предъявляют требования в отношении залоговой недвижимости, включая арест, взыскание имущества.

- Права собственности не должны принадлежать несовершеннолетним лицам.

- Обязательно подведение отопительной системы — автономной, электрической, паровой или газовой.

- Обязательно наличие исправной сантехники, окон, дверей.

- Объект должен отвечать санитарно-техническим нормам.

- Перепланировки (при наличии) следует узаконить в течение 6 месяцев после выдачи кредита.

- Если квартира расположена на верхних этажах дома — исправность состояния крыши.

- Наличие бесперебойной подачи холодной, горячей воды к кухне, санузлу.

- Объект ипотеки должен быть застрахован от рисков утраты и повреждения.

- Год возведения — не ранее 1950 года.

- В ипотеке не участвуют отдельные комнаты, а также помещения, незарегистрированные в ЕГРП.

- Если закладная оформляется на новое жилье, допускается отсутствие сантехники и внутреннего ремонта. Жилое помещение может иметь свободную планировку.

Если предметом ипотеки выступает квартира, важно исключить ряд аспектов:

- аварийное состояние жилья;

- физический износ более 50 %;

- постановка на учёт по капитальному ремонту/сносу;

- высота зданий — менее 3 этажей.

Важно наличие основательного фундамента (из ж/б, камня, кирпича), а также металлических и железобетонных перекрытий.

Жилые дома, оформляемые в ипотеку, должны быть возведены позднее 1980 года. Состояние помещения должно быть удовлетворительным, исключена вероятность незарегистрированных строений на земельном участке. Наличие подъездной дороги, обеспечивающей круглогодичный доступ к участку, а также ближайшее расположение жилых домов пригодных для постоянного проживания — обязательно. Отдельного внимания заслуживает социальная инфраструктура прилегающего населенного пункта, целевое использование земельного участка — для индивидуального строительства.

Список обязательных документов для заемщиков/поручителей, работающих по найму:

- Подача заявки на сумму менее 12 млн. рублей для МСК, СПБ; или 5 млн. рублей для регионов России.

- Внесение первичного взноса более 30%.

При оформлении ипотеки с материнским капиталом, клиент дополнительно предъявляет справку об остатке средств по семейному сертификату из ПФР. Уведомление действительно 90 дней.

Собственники бизнеса предъявляют заявку-анкету, паспорт, устав организации о финансовой отчётности, справку 2-НДФЛ/3-НДФЛ или решение учредителей о перераспределении прибыли, а также выписки по банковскому счёту.

Индивидуальным предпринимателям, частным нотариусам и адвокатам следует подготовить удостоверение личности, заявку, справку из ЕГРИП, ИНН, налоговую декларацию, удостоверение адвоката или лицензию для нотариуса.

- Инвестиционный договор, предварительной купли-продажи, паенакопления, ДДУ (для недостроенных объектов).

- Выписка из ЕГРН.

- Основания для возникновения прав собственности: договор купли-продажи, мены, приватизации.

- Документы БТИ, содержащие сведения об эксплуатации, поэтажном плане.

- Кадастровый план.

- Выписка из домовой книги.

- Оценочный отчет.

- Документы действующего собственника, продавца (паспорт, ИНН, справка о составе семьи).

Полный перечень документов представлен по ссылке.

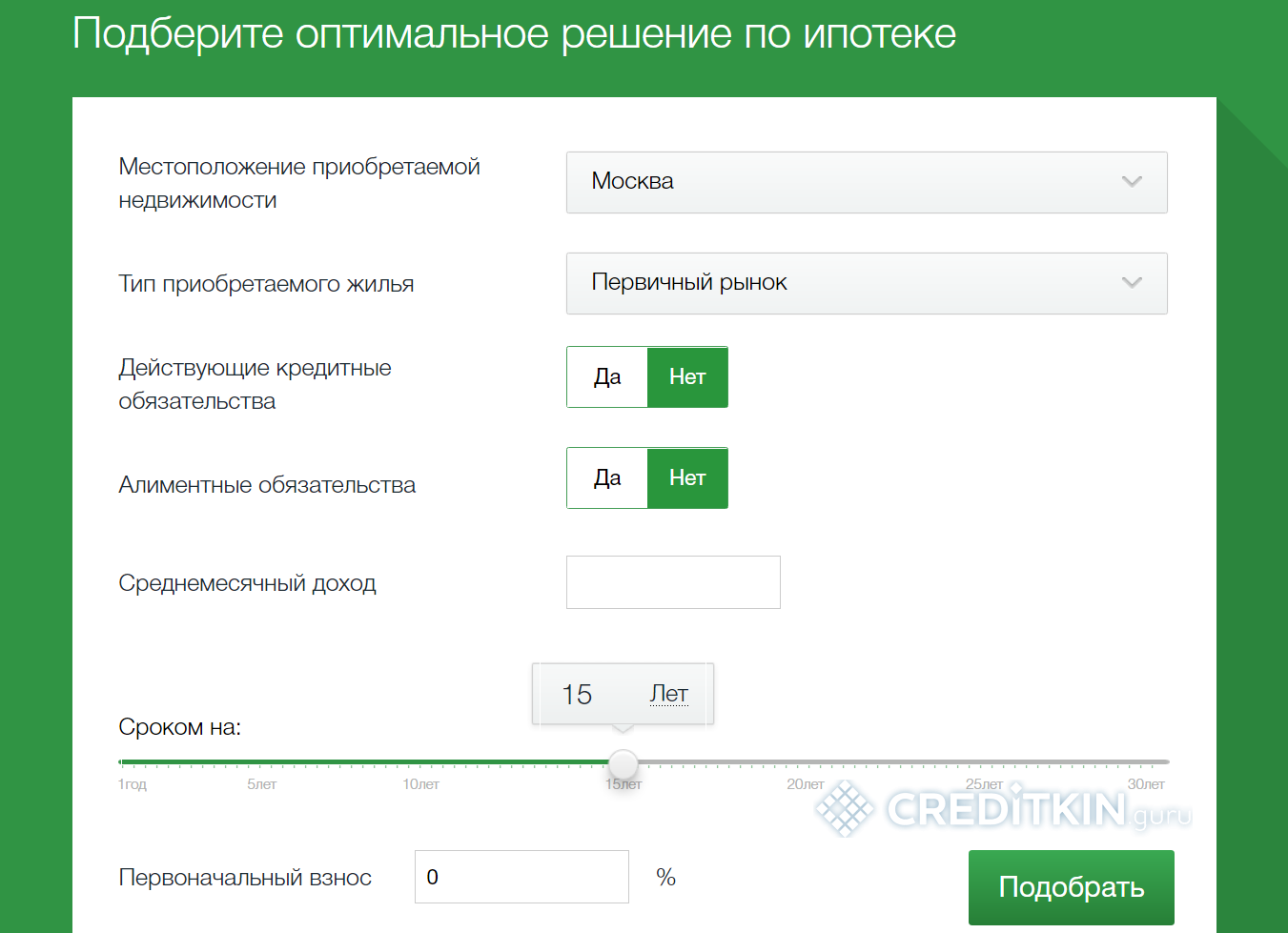

- месторасположение приобретаемой недвижимости;

- тип недвижимости (жилая, нежилая, готовая, строящаяся);

- непогашенные кредиты;

- обязательства по алиментам;

- ежемесячный доход;

- срок займа;

- первичный взнос.

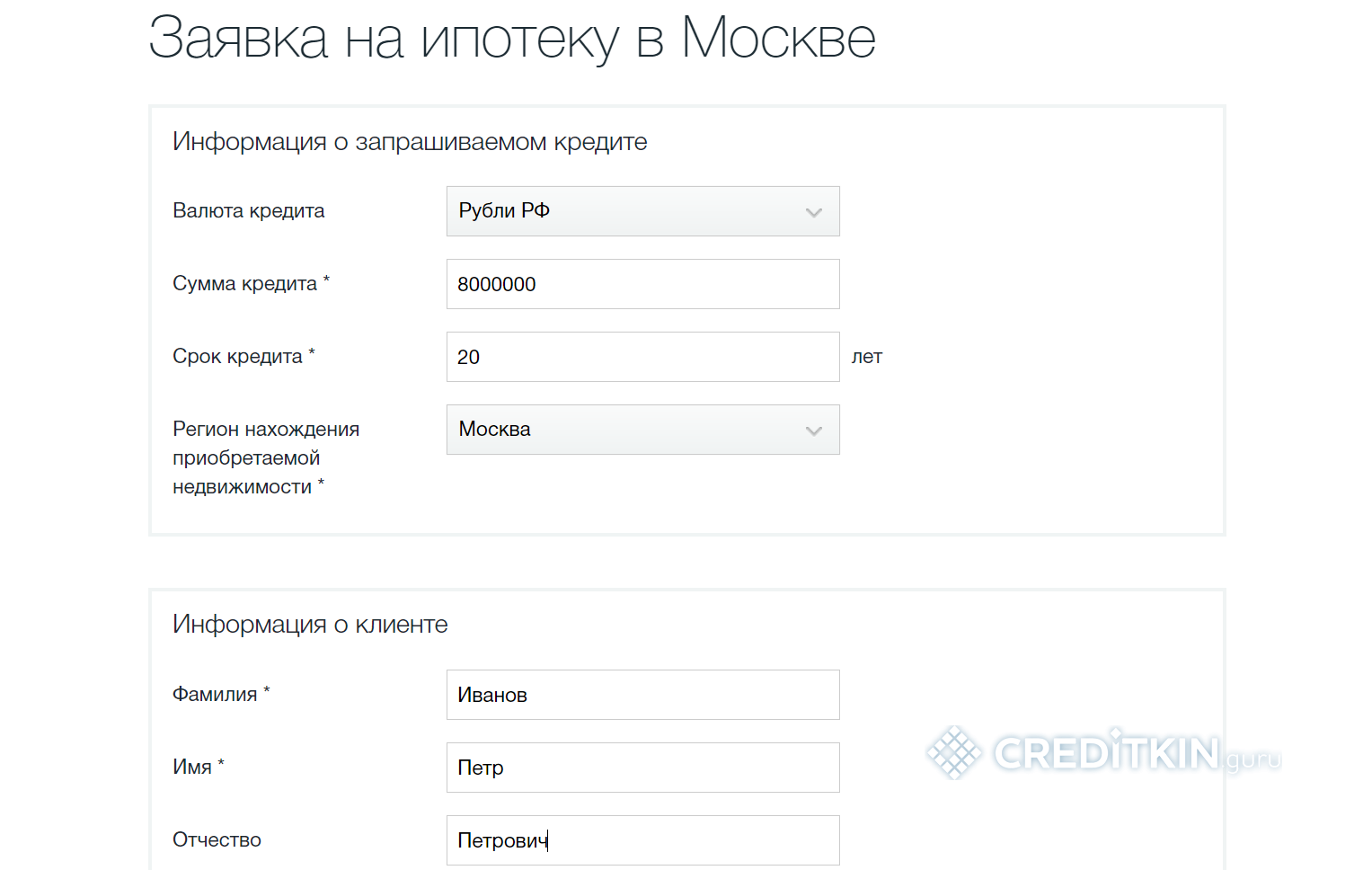

Для получения кредита заемщикам предлагается заполнить электронную анкету, прикрепить сканы требуемых документов, отправить заявку онлайн. После рассмотрения запроса банк примет решение о возможности предоставления кредита.

Заявка подлежит дальнейшей проверке по предоставленной информации: ФИО, месту работы, размеру дохода, контактным данным. Затем работник банка назначит визит для подачи полного пакета бумаг, поможет оформить кредитный договор.

Заемщики могут погасить ипотеку досрочно: полностью или частично, это закреплено ГК РФ. Регламент банка предусматривает возможность погашения кредита в любой платежный период без комиссий. Сообщить о своем намерении потребуется до списания платежа. Основанием досрочной выплаты является заявление установленного образца. При наличии на счету суммы, достаточной для досрочного покрытия обязательств и погашения обязательного платежа, средства списываются со счета клиента в ближайшую дату выплат, согласно графику платежей.

- Возможность покупки готовой, строящейся недвижимости, а также нежилых объектов.

- Оформление продукта физическими лицами и владельцами бизнеса, ИП.

- Лояльные условия кредитования, увеличение суммы займа путем привлечения созаемщиков.

- Возможность предоставления минимального пакета документов.

Негативные отзывы относятся к широкой системе надбавок к процентной ставке, применяемых банком.

Здравствуйте, меня зовут Евгений (48 лет). Я являюсь бывшим валютным ипотечником Банка Москвы 2007-2016 г., после присоединения БМ к ВТБ удалось вырваться из валютной ипотеки в 2016 г. Но из-за проблем в экономике РФ и падением доходов населения и моих лично, сложно стало оплачивать ипотеку. В связи с этим, решил обратиться в российские банки, с целью смягчения условий моего кредита, а именно, снижение ежемесячного платежа за счет увеличения срока. Обратился в свой ВТБ-отказано 2 раза в разные периоды, хотя у меня хорошая кредитная история. В течении последних 6-8 месяцев обращался еще в несколько известных банков-отказы.

В связи с этим, хочу выразить огромную благодарность сотруднику банка Б-вой Н. О. за очень внимательное и доброжелательное отношение ко мне, как к клиенту банка, за профессиональное решение моей проблемы. Прошу руководство банка рассмотреть возможность поощрения Б-вой Н.О., т. к. именно такие сотрудники помогают создать положительный имидж и позитивное отношение к своему финансовому учреждению) А в адрес Инвестторгбанка хочу сказать, что такие банки необходимы, т. к. отличаются от крупнейших своих коллег тем, что стараются индивидуально изучить каждого клиента и предложить решение его вопроса. А банки уровня Сбербанка интересует только привлечения массы клиентов, не вникая в ситуацию каждого из обратившихся, там я встретил формальное сухое обращение.

С уважением и пожеланием процветания Инвестторгбанку и его сотрудникам.

Спасибо за ваш отзыв! Расскажите, пожалуйста, подробнее как именно был решен ваш вопрос. Чем именно помог вам данный сотрудник?

02.09.2019 14:55 Оценка не засчитана, так как нет ответа от автора

В течении 5 лет ежегодно бесплатно (с ожиданием до 30 дней) получал справки в ИТБ об уплаченных за год по ипотеке % (для предоставления в ИФНС).

С огромным удивлением узнал, что с 01.01.2018г. Банк ввел комиссию 150р. за данную справку (п. 1.9 Тарифов по розничному кредитованию). Примечательно, что справку по % за 2017г. я получал в январе 2018г бесплатно!

Считаю, что взимание дополнительных комиссий за справку об. Читать далее

В течении 5 лет ежегодно бесплатно (с ожиданием до 30 дней) получал справки в ИТБ об уплаченных за год по ипотеке % (для предоставления в ИФНС).

С огромным удивлением узнал, что с 01.01.2018г. Банк ввел комиссию 150р. за данную справку (п. 1.9 Тарифов по розничному кредитованию). Примечательно, что справку по % за 2017г. я получал в январе 2018г бесплатно!

Считаю, что взимание дополнительных комиссий за справку об уплаченных процентах является неправомерным, так как предоставление этой информации является прямой обязанностью кредитной организации в рамках кредитного договора.

Согласно закона о защите прав потребителей, потребитель всегда имеет право знать о размере своей задолженности перед банком, сумме уплаченных процентов, предстоящих платежах с раздельным указанием суммы процентов, подлежащих уплате, и оставшейся суммы кредита, и реализация данного права потребителя не может быть обусловлена уплатой им какого-либо вознаграждения за предоставление такого рода информации. Следовательно, действия банка, взимающего плату, можно рассматривать как нарушение прав потребителей.

Попробую обратиться в УФАС по данному факту.

Клиентоориентированность после начала санации со стороны ТКБ тут напрочь забыли.

Если кратко, банк не передал информацию в БКИ о моем ипотечном кредите чем нарушил 218-ФЗ «О кредитных историях».

Если подробно в красках и чем все это обернулось читайте ниже.Есть у меня действующий кредит в данном банке и решил я его рефинансировать. Надо сказать это была не первая неудачная попытка! Банк и ранее не отличался оперативностью в предоставлении справок, но сейчас это выглядит как откровенный саботаж. Читать далее

Если кратко, банк не передал информацию в БКИ о моем ипотечном кредите чем нарушил 218-ФЗ «О кредитных историях».

Если подробно в красках и чем все это обернулось читайте ниже.Есть у меня действующий кредит в данном банке и решил я его рефинансировать. Надо сказать это была не первая неудачная попытка! Банк и ранее не отличался оперативностью в предоставлении справок, но сейчас это выглядит как откровенный саботаж, так понимаю с целью стрясти с уходящего клиента по максимуму(вместо того что б снизить ставку и получать далее прибыль).

Так вот, как я уже писал ранее банк затягивает сроки по выдаче справок, не дописывает некоторые предложения, а именно вместо 5 рабочих дней делает справки по 2 недели. При этом ранее когда я заказывал справки для получения налогового вычета, была возможность заказать справку срочно за доп плату разумеется. Сейчс при рефинансировании такой, возможности почему-то нет, совпадение!?

Ранее это приводило к тому, что взятые по месту работы справки о ЗП и копии трудовой теряли свою актуальность(дата выдачи не более 30 дней). но сейчас я подготовился и сначала заказал справки в банке, а через несколько дней заказал нужные документы на работе, с расчетом что сделают одновременно. Но как говорится на каждого хитреца найдется кто-то хитрее.

Каково было мое удивление, что после трех визитов в банк и сбора всех документов, вступил звонок от сотрудника банка в который я подал заявку на рефинансирование со словами, «мы не можем рассмотреть вашу заявку т.к. инфы об этом кредите нет в БКИ». тут мне сразу же вспомнилась моя предыдущая попытка рефинансирования, когда мне так же позвонил сотрудник другого банка и уточнял информацию так как, цитирую, «в БКИ на этом кредите отметка, что он рефинансировался». То есть в ноябре 2017 сотрудник другого банка видел эту информацию, а сейчас ее там нет.

То что ее там нет я убедился самостоятельно, заказав выписку из БКИ. Собственно обратился в банк с вопросом какого фига вы не передали инфу, на что получил ответ через 15 рабочих дней мы вас оповестим какого мы ее туда не передали. а это означает, что я попадаю на еще один платеж и что самое обидное в следующем месяце в банке, в который я подавал заявку повышаются ставки по кредитам и соответственно таких выгодных условий как сейчас уже не будет.

Возможно я все сгущаю и это роковое стечение обстоятельств, может БКИ косячит и тд. но сейчас после трех визитов в банк, потери времени, заказе платных справок и получении по сути нулевого результата. У меня перед глазами именно такая картина, явный саботаж и затягивание сроков!

Да, отдельно хочу отметить высокое качество и профессианализм сотрудников офиса на метро Университет. Это не шутка и не сарказм, они там реально быстро, качественно и корректно обслуживают клиентов, не чета другим трем офисам в которых мне «посчастливилось» побывать и «убить» там «вагон» времени.

С наилучшими пожеланиями Артур, пока еще клиент «Инвестторгбанк»(надеюсь ненадолго) договор № 14/икфф-170/19

| Банк | % и сумма | Заявка |

| Банк Открытие ипотека | от 9,3% До 150 млн. руб. |

Прямая заявка |

| Сбербанк России ипотечный кредит | от 8,2% до 70 млн. руб. |

Подробнее |

| ВТБ 24 ипотечный кредит | от 9,2% до 60 млн. руб. |

Подробнее |

| ГАЗПРОМБАНК ипотека | от 9,5% до 42,5 млн. руб. |

Подробнее |

Как можно отказаться, отсрочить и не платить ипотеку на жилье, возможно ли это вообще – как не удивительно, но это действительно распространенный вопрос на сегодняшний день. Мы постараемся подробно ответить на вопросы, которые могут возникнуть у заемщика с жилищным займом.

Ситуации в жизни бывают разные, всего предусмотреть нельзя – несчастный случай, авария, серьезная болезнь, потеря работы и т.д., все это сильно сказывается на платежеспособности клиента. Стоит помнить, что просто так перестать вносить платежи по кредиту нельзя, сколь бы серьезной не была ваша ситуация.

Ведь отсутствие взносов автоматически влечет за собой просрочку, увеличение долга из-за штрафов и пени, ухудшение кредитной истории и возможные проблемы с исполнительной властью.

Заемщик по ипотечному займу может перестать вносить платежи по многим причинам, но для этого нужны серьезные аргументы и документальное обоснование. Если вы видите, что больше не справляетесь с оплатой кредита на жилье, то не пытайтесь прятаться от банка – это самый худший вариант. Лучше попытаться договориться с кредитором, чтобы в какой-то момент не оказаться на улице.

Банку менее выгодно продавать предоставленное в виде залога имущество. Ему проще договориться с заемщиком и пойти ему навстречу, изменив условия выплат, если кредитор видит, что в дальнейшем клиент справится с трудностями и погасит долг.

Что делать, чтобы не платить по ссуде при возникновении определенных сложностей:

-

Подготовить пакет документов, которые подтверждают трудное финансовое положение. Причиной может послужить серьезная болезнь, увольнение и прочее.

Банк рассмотрит заявление и документы, и при наличии объективных причин у заемщика примет решение о предоставлении кредитных каникул или реструктуризации, о которой мы упомянули выше.

В ряде ситуаций банки не принимают никаких серьезных действий, если заемщик не платит:

- Остаток долга не превышает 5% от общей стоимости кредита

- Просрочка по платежам не превышает 90 дней

- Нарушения по выплатам незначительны, если учитывать общую стоимость имущества, выступающего залогом.

Если вы периодически нарушаете договор и допускаете просрочки, то будьте готовы оплатить неустойку или штрафы. Банки начинают процедуру взыскания залогового имущества только в случае серьезных неуплат и когда заемщик полностью игнорирует уведомления кредитора.

После обращения в суд кредитор может распоряжаться залоговым имуществом заемщика и продать его в счет погашения задолженности. При этом правило “единственное жилье не забирают” не действует, потому что недвижимость, находящаяся в залоге, является собственностью банка.

Помимо судебных разбирательств, из неприятных последствий стоит отметить арест ваших банковских счетов, невозможность выехать за границу, постоянные звонки от банка или коллекторов.

- Уведомляет должника об образовавшейся задолженности

- Пытается связаться с клиентом по телефону или отправляет своего сотрудника по адресу

- Если должник не выходит на связь, то банк передает долг коллекторской организации или подает иск в суд.

Если не платить ипотеку, вы можете потерять жилье, приобретенное в кредит. Если же после его продажи суммы для погашения счета будет недостаточно, то у заявителя может быть изъято и иное имущество.

Кроме того, проблемы с выплатами ипотечного займа существенно испортят кредитную историю. Впоследствии можно забыть о любых видах займов, поэтому заранее подумайте, нужно ли вам это.

Если ваше досье уже на сегодняшний день является испорченным, то существует несколько способов попытаться его исправить, о том, как это сделать, читайте здесь.

- Съехать на дешевое жилье и сдавать свою квартиру посуточно

- Написать заявление в банк о предоставлении кредитных каникул.

- Реструктуризация

- Если вы понимаете, что со следующего месяца перестанете справляться с кредитной нагрузкой, обратитесь к услуге рефинансирования ипотеки, о которой можно прочитать здесь.

- Продажа квартиры – самый кардинальный метод. Можно предложить свое жилье банку на реализацию, об этой процедуре более подробно написано в данном обзоре.

Таким образом, можно не платить ипотечный займ только в исключительных случаях, при этом кредитор должен быть максимально уведомлен.