При оформлении ипотеки в ВТБ 24 страховка является обязательной. Наличие страховки снизит ваш процент по кредиту — как правило, на 1%.

ВТБ использует комплексное страхование ипотеки, которое включает в себя следующие риски:

- утрата жизни и работоспособности;

- утрата или повреждение квартиры, которую вы покупаете;

- утрата или ограничение прав собственности на протяжении первых 3 лет.

Обязательной является именно комплексная страховка. Это важно для для снижения процента, включая страхование жизни и здоровья. Если вы заведёте полис только по риску утраты и или повреждения квартиры, то процентная ставка на 1% не уменьшится.

При наличии созаёмщиков или поручителей ВТБ 24 настаивает на страховании и их жизней при оформлении ипотеки.

Сумма страховки складывается из основного долга по ипотеке на начало календарного года (0,3% — 1% от суммы долга) и процентов за услуги банку. Так, стоимость страхования жизни по ипотеке ВТБ 24 в первые годы 8 — 15 тысяч рублей, следовательно, вам придется ежемесячно доплачивать за кредит от 650 до 1250 рублей. За полный период ипотеки переплата составит 80 — 200 тысяч рублей.

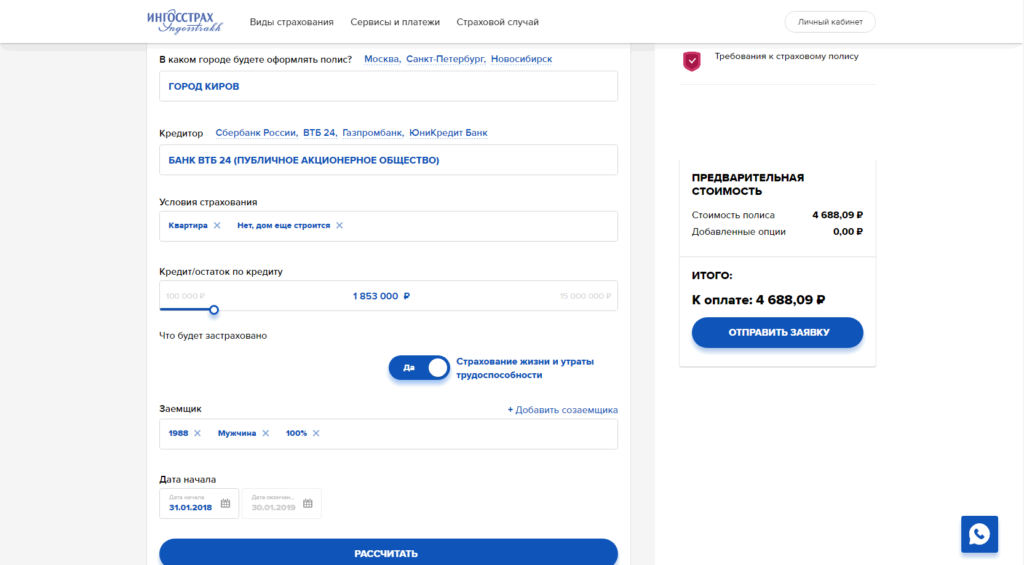

Калькулятор страхования ипотеки в ВТБ 24 (пример расчёта)

При подсчёте тарифа на вашу страховку компания учитывает множество факторов, которые могут меняться в зависимости от учреждения. Стандартный же набор критериев таков:

- Размер страхового покрытия, от которого зависит размер страховки. Это. некий процент с вашего основного долга по ипотеке.

- Стоимость самого жилья.

- Ваш первоначальный взнос по ипотеке.

- Состояние недвижимости и ее расположение.

- Половая принадлежность. Мужское население, по статистике, живёт меньше, чем женское, поэтому страховка для них дороже (но ненамного).

- Возраст. Максимальный возраст заёмщика — 70 лет (у военнослужащего этот порог составляет 45 лет).

- Вес. Если у вас есть избыточный вес, в страховке могут отказать.

- Здоровье. Если у вас есть наследственные или хронические заболевания, вам могут не оформить страховку — по этой причине и ипотечному кредиту ВТБ 24 не бывать.

- Образ жизни. Если вы увлекаетесь альпинизмом, дайвингом или другими экстремальными хобби, сумма страховки серьёзно увеличится.

- Сфера работы. Работа, сопряжённая с опасностью получить травму, также добавит цену страховому полису.

- вы всё-таки страхуете свою жизнь и здоровье, что финансово защитит вас в сложной ситуации;

- у вас есть большой выбор компаний-страховщиков, где можно подобрать и варианты выгоднее (см. ниже);

- застраховать можно как квартиру в новостройке, так и на вторичном рынке;

- простые и понятные правила страхования;

- страховой договор действует 1 год, после чего вы можете сменить себе страховщика.

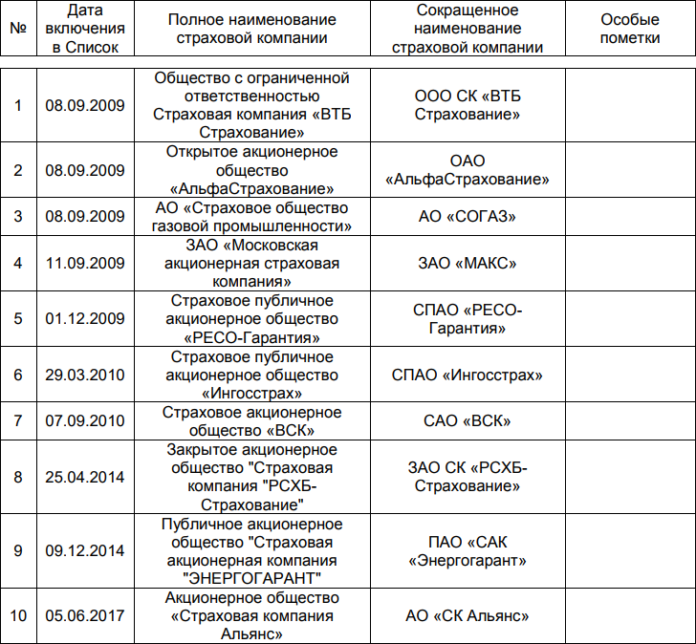

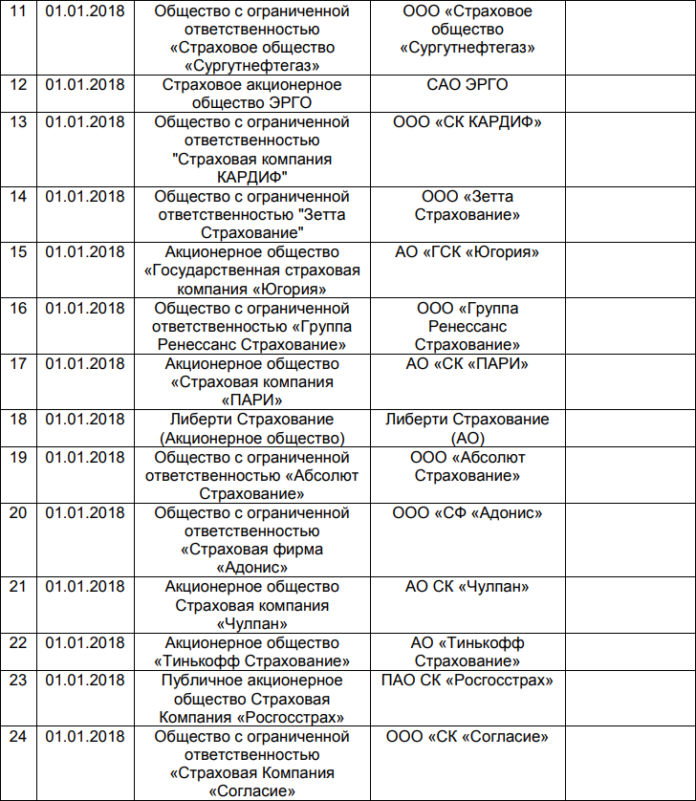

ВТБ выложил список аккредитованных страховых компаний по ипотеке на своём официальном сайте (см. скриншоты ниже). Вы можете оформить страховку по ипотеке в любом из нижеперечисленных учреждений.

Страховые компании для ипотеки в ВТБ — начало списка

Страховые компании для ипотеки в ВТБ — окончание списка

Среди учреждений, где страхование жизни для ипотеки ВТБ действительно дешевле, мы назовём следующие:

При выборе компании старайтесь не только гнаться за дешевизной, но и обращать внимание на репутацию компании. Это важно, так как речь идёт о выплате денег при несчастном случае.

Вы можете отказаться от страхования жизни и здоровья, но тогда у вас будет выше процент по кредиту. Добавим, что банк, в свою очередь, имеет право отказаться в сделке по ипотеке, что фактически делает оформление полиса в большинстве случаев обязательным.

Впрочем, вы можете рассчитывать на возврат страховки по ипотеке ВТБ 24. Для этого нужно оформить ипотеку со страховкой, а потом подать заявление о расторжении страхового договора в компанию, выдавшую вам полис, и получить обратно заплаченные за страховку средства. Но перед этим удостоверьтесь, что в договоре прописаны все доступные пути возвращения вам денег: по закону там должны быть указаны все эти моменты. Возможно, вам придётся при этом отдать часть денег в качестве комиссии за операцию.

Отказ от страхования жизни и смерти не влияет на кредитную историю. Обычно такие факты не указываются в реестре кредитных историй.

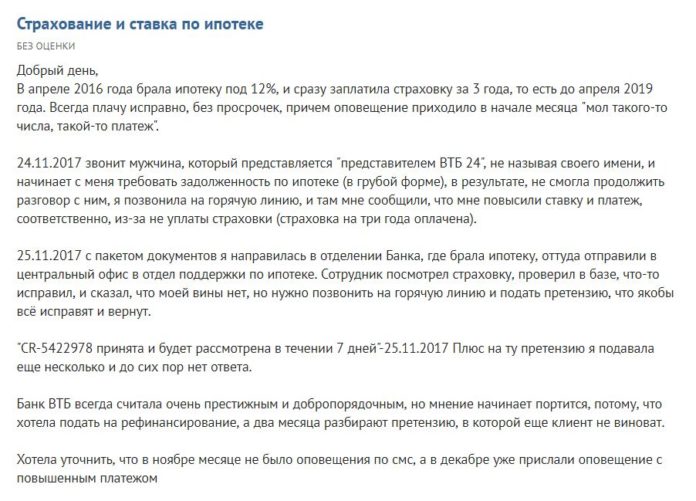

Один из череды негативных отзывов о страховании ипотеки в ВТБ 24

Столкнулся с данным разводом в прошлом году, но руки написать дошли только сейчас. А история следующая.

Данный конверт меня сразу же насторожил. И на резонный вопрос, что это за херня. Получил ответ: «бонус к ипотечной страховке». Вроде как все сходится, но ощущение того, что меня наебали не проходило. Времени с ними спорить, и что-то выяснять у меня не было, ибо и так провел в банке половину дня. В общем пришел я домой покурил их сайт, разобрал все документы, и выяснилось, что данная страховка оплачивается отдельной платежкой, и следовательно никакого отношения к ипотечной естественно не имеет, а ее стоимость составляет 5000р. Вы конечно же скажите, а где здесь мошенничество, ты ведь сам лох. Но основная суть развода в том, что манагер изначально делает расчет ипотечной страховки с учетом приплюсованной коробочной, которую они тебе потом вроде как дарят (но на самом деле оплачивается отдельно будто приобрел ее сам) Т.е. я должен был изначально увидеть в расчете и заплатить сумму на 5000р. меньше. И по сути получается все складно, сумма ипотечной страховки для тебя не поменялась, зато есть приятный бонус, а манагеру и отделению план продаж. Не знаю, является данный лохотрон инициативой отдельной группы сотрудников или указанием руководства, просто имейте данную схему ввиду. В противном случае потом придется тратить свое время на поездку в головной офис «ВТБ страхования» и долгого ожидания возврата денежных стредств.

По идее в течении 5 дней ты можешь отказаться от любого «добровольного» страхования жизни, которое тебе втюхали. Быстрее с заявой в страховую, а лучше письмом с уведомлением и описью.

«Столкнулся с данным разводом в прошлом году, но руки написать дошли только сейчас. А история следующая.»

А, пардон)) Я пока дочитал, уже забыл что это не риалтайм история..

Просто меня самого кинули так с автокредитом.

«А история следующая»

Чтобы по гос программе заиметь автокредит под 8,6% ты как бы «необязательно» должен застраховать жизнь, купить КАСКО, а так же застраховать какую то остаточную стоимость авто.. типа оставшиеся 20%, которые по КАСКО не вернут, так как «амортизация и вся хуйня»

Все это добавляют в тело платежа (кроме КАСКО)

Договор у меня был подписан 26го, а машину со всеми документами (включая страховые доки) дали 2го.. То есть уже прошло 5 дней)

А так как в договоре страховки не прописаны условия возврата, страховая ссылается на закон:

Благодарим Вас за ответный отзыв. К сожалению, в соответствии с п. 3 ст. 958 ГК РФ, при досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное. В Вашем Договоре страхования возврат страховой премии не предусмотрен. Таким образом, наши действия полностью правомерны и соответствуют условиям Договора и действующему законодательству.

Мораль я понял такую:

Без таких страховок кредит не дадут под такие проценты. Ипотеку видимо тоже.

Но надо моментально от них отказываться и смотреть чтобы в договоре страховки были условия об отказе или пересчете при досрочном погашении.

Мне лично надо было сделать тут же копию договора о страховании и бежать на почту, отправлять отказ..

как правило нужна только КАСКО (т.к. она обычно в таких кредитах является обязательной), если гос.программа — это новый авто, а для нового авто имхо каско стоит взять

а вот все остальные страховки — это уже по желанию (но я бы не брал их), я бы лучше взял отдельный полис страхования жизни, который никак не связан с кредитным договором

ну и еще один важный момент 5 дневный период охлаждения распространяется только на личное страхование, в случае коллективного страхования (присоединения к нему) никто ничего не вернет

и еще один момент: если уж очень хочется страховку по кредиту, то ее нужно брать в страховой компании напрямую, так можно сильно сэкономить на стоимости страховки, а ее будут впаривать с вероятностью 99.99% либо в автосалоне, либо в банке, либо и там и там

ага и +1% к кредитной ставке, согласно договора. Спасибо за совет, ага

Ну так конечно от договора зависит. Вообще не должно быть увеличения кредитной ставки за счет страхования жизни, тк это добровольное страхование и оно не может быть навязано.

В любом случае надо сначала брать договор себе домой и курить его от и до.

ст. 16 п. 2 «ЗАКОН О ЗАЩИТЕ ПРАВ ПОТРЕБИТЕЛЕЙ»

Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

В зеленом банке, да и других банках, у каждого манагера, даже у девок которые помогают бабкам у терминалов с оплатами есть план на месяц

и так далее, количества разные в зависимости от ранга манагера, да ранг может быть разный, девочки помогающие бабушкам делают план по автоплатежкам и еще чему то не помню. расскажут может сами работники, если захотят.

Короче я не виню работников, им надо зп зарабатывать, а навязывать всё это их банк заставляет, и если бы они всегда говорили правду они бы там не работали, вот такая вот рыночная экономика.

в смысле удалять фотку. отдел по работе с клиентами — публичное место, манегер — на работе, вы обсуждаете ВАШИ дела, делать фото и видео фиксацию можно ? бейдж — это не паспортные данные, я бы в полицию позвонил и накатал бы на ЧОП.

Брал не давно ипотеку в сбербанке, -1 % за то что получаю там зарплату, -1% за страховку.

Страховка стоит 1% от суммы основной задолженности. Менеджер сразу озвучила условия страховки. То на то и выходит, или +1% без страховки или -1% на страховку, но зато застрахован от смерти и инвалидности.

застрахован от смерти и инвалидности? — только перед сбербанком и только в части ответственности за ипотеку. Банк в любом случае наложил обременение на квартиру, и случись чего — заберет свое, реализовав её по рыночной цене.

Так что страховка или как нынче модно говорить «финансовая защита» — всего лишь скрытый процент за кредит и способ банка еще заработать.

Это не так. Сбербанку не упёрлась ни в одно место ваша потерявшая в цене квартира. Куда выгоднее получить выплату от страховой.

Еще даже первый платеж не сделал, на следующий год застрахуюсь не в сбере.

Мое письмо в страховую ВТБ-24. Жду их реакции.

В течении месяца пытался оплатить (пролонгировать) договор ипотечного страхования. Два раза мой звонок ставили с пометкой «срочно», но так никто и не перезвонил. Съездил сам в офис, в г. Красногорск. Где сотрудника не оказалось на месте (проходила обучение), но дали ее номер телефона +7 985 779-97-26 Шкурина Екатерина. Сколько не пытался раз до нее дозвонится, не берет трубку. Звонки идут. В итоге у меня было два вопроса, почему в прошлом году сделали пролонгацию без учета моих досрочных погашений, мне нужен был перерасчет и счет на следующую пролонгацию. В итоге всем плевать, все сроки прошли. На прошлой неделе обещали точно все сделать к вечеру, что перезвонят и проверят точно ли все я получил. В итоге опять НИЧЕГО, не продлили, не перезвонили. Пару раз были какие-то звонки, я даже не успевал брать трубку а когда перезванивал, мою трубку не брали (не знаю ВТБ это или нет, возможно имитировали работу, типа не дозвонились). В итоге случайным образом нашел онлайн оплату. Почему никто из сотрудников о ней мне не говорил и ничего о ней не знает? Оплатил. Правда нет уверенности в том, что сумма с перерасчетом и вообще верная, т.к. после звонка уже сегодня, некая Оксана доб. 73-33, не владеет информацией и сказала, что лучше что бы сотрудник ипотечного страхования вам все подсчитал и сказал. Записала мой тел. и с пометкой «срочно» с передачей заявки в ипотечный отдел, закончила свою беседу. Вопросов у меня к ней не было ибо понял, что опять «срочно» забьют и все. Поэтому тупо оплатил. Это моя первая жалоба, у меня уже спортивный интерес в том, что бы разобраться в чем же дело. Либо массово все решили забить на работу, либо афера со стороны ВТБ-24 страхования. Отзывы буду плодить в интернете, дабы люди сразу выбирали себе другую компанию для страхования.

Очень нужна реакция со стороны руководства и так же хочу знать какие меры будут предприняты.»

У нас также автомобили продают: дарят полики в подарок, но их цена уже в цене за авто

а закончилось все еще интереснее. на прошлой неделе мне позвонил менеджер из ВТБ страхования и сказала что мой договор расторгнут за неуплату. хотя у меня есть квитанция об оплате. но договор якобы был расторгнут раньше чем я успел заплатить. а менеджер была не в курсе.

однако с этой квитанцией я успел сходить в банк показать. и ставку по ипотеке мне снизили. по факту у меня теперь пониженная ипотечная ставка при отсутствующей страховке.

моя знакомая работает как раз в отделе который регистрирует наличие страховки, она говорит что банки втб и втб24 готовятся к слиянию и там полный бардак творится. что страховки проверяет робот и если менеджер накосячил, то ошибка уже ни кем не проверяется.

Ребенок был застрахован в ВТБ24 коллективным полисом от спортивной секции. Сломал ногу, обратилась за урегулированием ( № СМ-НФЛ-17-000000000000001) и началось… Сначала прислали перечень одних документов — собрала, в течение месяца прислали новый список-опять собрала, все копии справок заверила, снимок отсканировала, отправила — опять месяц тишина. Звонила, говорят, на рассмотрении. Все обещанные в договоре сроки вышли.

Т.е мы сэкономили по страховке 547 рублей. Сумма небольшая, однако виден смысл досрочных погашений — они не только уменьшают суммарную переплату по займу, но делают меньше ежегодные платежи по страховке. Изменение процентной ставки также делает меньше страховые взносы в начале платежного года. Погашения с уменьшением срока не влияют на размер ежегодной суммы в счет страховки, поскольку при них уменьшается только срок займа, а размер долга остается постоянным. Но в сумме выплаты по страховке также уменьшатся, так как срок уменьшится.

Так что ипотечное страхование нужно, но с другой стороны, почему так дорого? И как сделать так, чтобы было дешевле? Начинаю анализировать, из чего состоит мой платеж: Страховка квартиры от разрушения – нужна: это даже не обсуждается. Да и банк от такого вида страхования не откажется. Страховка жизни и трудоспособности – тоже нужна: пока здоров и трудоспособен – могу платить и по кредиту и за страховку, а если стану нетрудоспособным, то страховка, позволяющая погасить кредит или его достаточно заметную часть, будет очень кстати. Но страхование титула? Зачем оно мне нужно? Кредит взят под залог моей квартиры, которая в моей собственности более 5 лет.