Дельта банк предлагает различные ипотечные программы, в том числе и с особыми условиями оформления. Подробнее о кредитных продуктах банка, процентных ставках, условиях получения ипотеки и отзывах заемщиков читайте в статье.

В Дельта банке представлено много ипотечных программ.

Дельта банк предлагает гибкую систему ипотечного кредитования. Здесь можно оформить кредит на квартиру или долю как первичного, так и вторичного рынка, частный дом, взять средства на строительство жилья. Разработаны специальные программы для молодых семей, распорядителей материнского капитала, зарплатных клиентов банка.

Процентная ставка зависит от выбранной программы, срока кредитования и прочих условий. Минимальная составляет 10.75%. Она актуальна, если заемщик подтверждает доходы справкой по форме 2-НДФЛ и вносит сразу не менее 50% от стоимости объекта, страхует свою жизнь и здоровье. Обязательный же первоначальный взнос, в зависимости от типа недвижимости, в Дельта банке составляет 15%-25%. При покупке готового дома – 40%.

Максимальный срок кредитования – от 5 до 25 лет. Минимальная сумма кредитования для регионов составляет 300000 рублей, для Москвы – 600000 рублей. Кредитный лимит устанавливается индивидуально на основе суммы доходов заемщика, но превышает 80% от залогового имущества.

В Дельта банке можно взять в кредит квартиру или долю под 10.75% годовых. Первоначальный взнос по такой программе составляет 15%. Если оформлять ипотеку на комнату, ставка начинается от 11.25%, а взнос – минимум 25%. Интересна программа кредитования на жилье в новостройках. Процентная ставка стартует от 10.75%, обязательный взнос – 20% от цены недвижимости.

При этом если у заемщиков есть совершеннолетний ребенок, можно оформить его единственным собственником приобретаемого жилья. На ипотеке это никак не отразится. Кредит на строительство дома выдается также под 10.75% годовых. Если же нужен готовый дом, ставки начинаются от 12.25%, а обязательный внос – с 40%.

Зарплатные клиенты Дельта банка могут рассчитывать на понижение годовой ставки на 0.25%. Также доступна ипотека для тех, кто не имеет средств на первоначальный взнос. В этом случае в банке предоставляют отдельный денежный кредит, но всего на 1-2 года в зависимости от типа жилья. При покупке готовой квартиры деньги на первоначальный взнос предоставляются на год, строящейся – на 2 года.

Есть специальные условия для молодых семей. В программе могут принять участие семьи, где возраст одного из супругов меньше 35 лет. Предусмотрена также отсрочка платежей при рождении ребенка – на протяжении 3 лет заемщик может оплачивать только начисленные проценты.

Молодой семье доступен выбор любого типа недвижимости. При использовании материнского капитала первоначальный взнос может быть снижен на 10% от стандартных условий банка. Привлечь средства материнского капитала могут семьи, имеющие не менее 2 детей.

В Дельта банке есть несколько выгодных условий для заемщиков. Можно оформить ипотеку с обязательным внесением платежей каждые 14 дней. При такой схеме постепенно сокращается срок ипотеки, поскольку в год вносится больше средств, чем при стандартном погашении. Можно регулировать процентную ставку за счет добровольного страхования жизни и здоровья заемщика, увеличенном первоначальном взносе. Если оформлена страховка, процент ниже. В таблице отображены условия регулировки процентной ставки в зависимости от страховки.

Залогом может выступать как приобретаемая, так и имеющаяся у клиента недвижимость. От ее рыночной цены зависит кредитный лимит, который может выдать банк. Не любое жилье Дельта банк примет в качестве залога.

- Здание, в котором она расположена, не должно быть в аварийном состоянии, подлежать сносу.

- Иметь отдельную кухню и санузел, если это квартира.

- Комната должна быть отдельным объектом недвижимости и находиться в соответствующей требованиям банка квартире.

- Порядок пользования комнатой должен быть определен документально.

- При покупке доли ее размер должен соответствовать хотя бы одной изолированной комнате, которой пользуется продавец.

- Должны соблюдаться правила о преимущественном праве покупки между собственниками остальных комнат.

Если залогом выступает такое имущество, то оно должно:

- Быть пригодным для проживания в нем на протяжении всего года.

- Иметь санузел, канализацию, отопительную систему.

- Иметь бетонные, кирпичные, панельные стены. Или каркасные стены с годом постройки не ранее 2000 года, деревянные – не ранее 1990 года.

- Иметь не более 3 этажей.

- Расположение инженерных систем – в части дома, зарегистрированной в ЕГРН.

- Земельный участок должен быть сформирован и иметь целевое назначение.

- Должны быть структурно обособленным помещением.

- Иметь подключение к основным коммуникациям.

- Здание, в котором расположены апартаменты, иметь износ не более 50%, не менее 2 этажей, не отводиться под снос.

- Апартаменты не должны располагаться в здании бывшего санатория, школы, военной части.

- Апартаменты должны находиться на надземных этажах.

- Право собственности с регистрацией в ЕГРН.

- Гражданство не принципиально.

- Возраст на момент оформления кредита – не менее 20 лет, к последнему платежу по графику – не более 64 лет.

- Заемщик может быть наемным работником, учредителем или соучредителем, индивидуальным предпринимателем.

- Можно привлечь до трех созаемщиков, причем необязательно родственников.

Для подачи заявления заемщик должен предоставить сотруднику банка:

- Паспорт и копию всех заполненных страниц.

- Документы, подтверждающие стабильный доход. Владельцы бизнеса должны предоставить налоговые декларации и управленческую отчетность.

- Военнослужащие – справку установленной формы.

- Копию трудовой книжки, заверенную работодателем.

Из документов на недвижимость необходимы:

- Правоустанавливающие бумаги.

- Технические документы – кадастровый и техпаспорт.

- Копия паспорта продавца недвижимости.

На официальном сайте Дельта банка есть удобный ипотечный калькулятор. С его помощью можно до обращения в банк рассчитать примерные платежи по кредиту. Понадобится лишь ввести известные и желаемые значения.

В Дельта банке калькулятор удобен тем, что отображает максимально близкие к реальным значения. Здесь можно указать область нахождения жилья, тип недвижимости, ее стоимость, желаемый срок кредитования. В результатах будет отображена сумма кредита, процентная ставка, размеры платежей при стандартной схеме и оплате каждые 14 дней.

Ипотечные продукты Дельта банка популярны среди клиентов, поскольку представлены достаточно широко. Можно подобрать оптимальные для себя условия. Чтобы конкретнее определиться с выбором банка, почитайте отзывы заемщиков об оформлении ипотеки в этом банке.

Оформляя ипотеку в Дельта банке, обратите внимание, что досрочное погашение подразумевает оплату дополнительной комиссии. У многих заемщиков, судя по отзывам, возникают проблемы с подобной процедурой. В то же время, банк предлагает много различных ипотечных продуктов, что удобно. Если вы решили оформить ипотеку здесь, сразу же узнавайте у сотрудника банка обо всех нюансах и возможности досрочного погашения кредита.

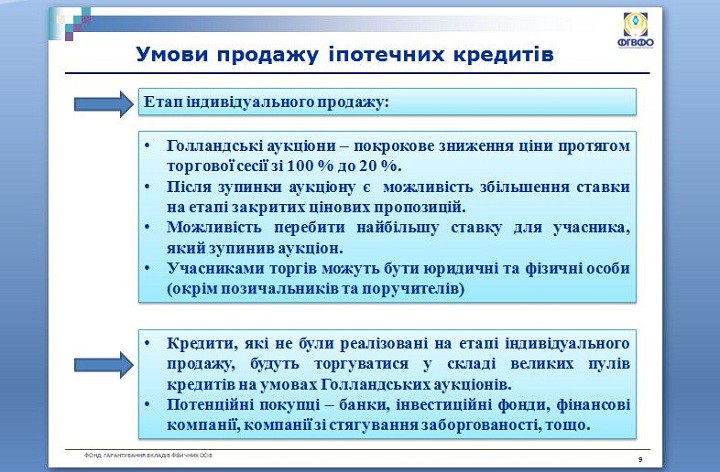

С первого февраля Фонд гарантирования продает права требования по кредитам физлиц во всех неплатежеспособных банках только на голландских аукционах. Об этом вчера сообщили в Фонде.

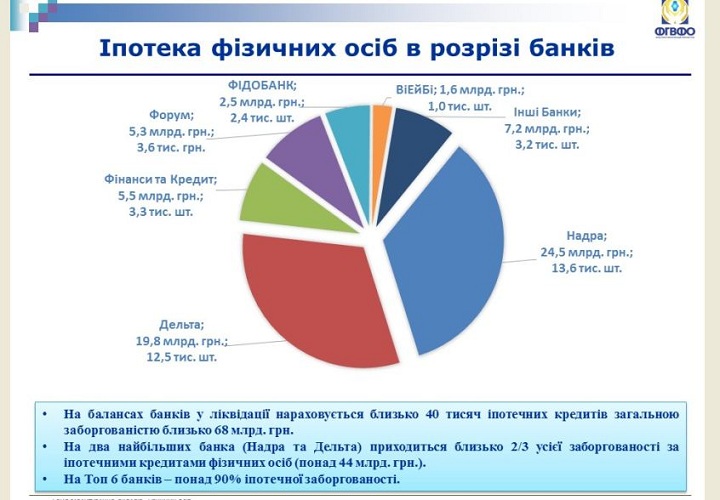

В ближайший год Фонд гарантирования вкладов будет активно распродавать права требования по ипотечным кредитам физлиц. С молотка уйдет почти 20 000 кредитов украинцев. Общая сумма долга по этим займам — 36 млрд грн. Это более половины ипотечных кредитов из портфеля банков банкротов.

95% кредитов, которые намерен продавать Фонд — валютные займы, выданные до 2009 года по курсу 5 грн$.

На торги будут выставлять кредиты с просрочкой более 90 дней. Две трети займов, которые хотят продавать, приходится на заемщиков всего двух банков — Дельта и Надра.

В первую очередь, с молотка пойдут те долги, по которым уже были запросы от покупателей.

Кредиты, которые исправно обслуживаются заемщиками, Фонд продаст в последнюю очередь — в самом конце ликвидации банка. По данным ФГВФЛ, сейчас таких совсем немного. Из общего объема ипотечных кредитов, которые находятся в банках-банкротах, обслуживается только 2%. Реструктуризированные кредиты также войдут в эту группу: их будут продавать в последнюю очередь.

Сам заемщик или поручитель по кредиту не смогут выкупить долг — это запрещено законом. Все остальные смогут участвовать в торгах свободно.

Самое очевидное — погасить кредит, выплатив всю сумму задолженности. В этом случае кредит снимут с продажи.

Есть и более дешевый вариант: заемщик может попросить родственников или друзей выкупить его кредит на торгах с дисконтом. В этом случае он будет должен уже не банку, а новому кредитору, с которым договориться проще. К тому же, сумма долга уменьшится.

Наконец, кредит можно будет реструктуризировать. На каких условиях — пока не известно. Процедура реструктуризации пока только разрабатывается, Фонд обещает обнародовать ее в ближайшее время. Известно только, что срок выплат по кредиту нельзя будет растянуть на дольше, чем период ликвидации банка-кредитора (пять лет — максимум). Поскольку процедура ликвидации большинства крупнейших банков-кредиторов уже длится около трех лет, отсрочка заемщикам не будет превышать 2 года.

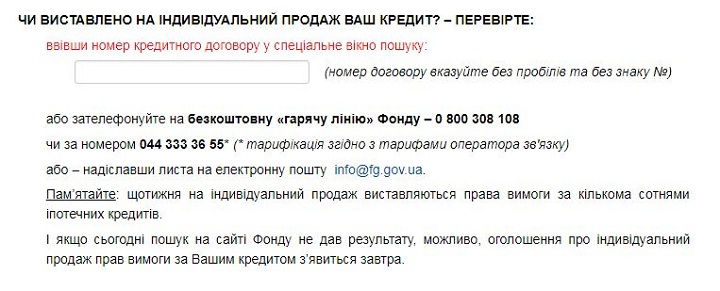

На центральной странице сайта Фонда гарантирования создан специальный раздел. В него может войти любой желающий.

Информацию о договоре также можно получить по телефону или отправив запрос по электронной почте.

(Статья опубликована в журнале «Деньги» №7 от 9 апреля 2015 года. Купить онлайн-номер)

Что ждет заемщика? Неплатежеспособный банк, вероятно, передаст свои активы другому, принимающему банковскому учреждению. А пока Дельта Банк не передал свои активы, заемщик обязан выплачивать кредит и проценты по нему, согласно графику и договору. Для этого ГИУ письмами и sms-сообщениями проинформировала всех своих должников о новых платежных реквизитах. На эти реквизиты и необходимо осуществлять платежи по кредиту.

Это же касается и других банков, куда введена временная администрация, и через которые заемщики берут ипотечные кредиты по программам ГИУ. Сейчас в ГИУ работают над поиском банков, куда будет передано обслуживание заемщиков проблемных банков.

Согласно ч. 1 ст. 516 Гражданского кодекса Украины, замена кредитора осуществляется без согласия должника, если иное не установлено договором или законом. Права и обязанности по перезаключенному договору должны быть аналогичны договору, заключенному с банком, который оказался проблемным.

Но это не значит, что нельзя попытаться получить более выгодные условия. Ведь в законодательстве нет на это прямого запрета, и все зависит от позиции проблемного банка, а также банка-преемника, которому переходят кредиты по совместным с ГИУ программам. Можно попытаться провести переговоры о дисконте, изменении графика выплат, процентов и так далее, и, в случае достижения взаимного согласия относительно новых условий погашения кредита, заключить договор об изменениях к первоначальному кредиту.

Однако в ГИУ уже заявили, что пока для заемщиков, которые брали кредит по их программам и получили уведомление о смене платежных реквизитов, условия договора не меняются.

Если банк-кредитор вдруг окажется среди проблемных, и кредит передадут кому-то другому финучреждению, поиграться с ипотечным кредитом все-таки есть смысл. Опыт показывает – дисконты с основной суммы задолженности вполне возможны. И весьма существенные.