На смену натуральным льготам в виде жилой площади, предоставляемой военным, пришли льготы денежные — так называемая накопительно-ипотечная система жилищного кредитования. Воспользоваться такой программой смогут все военнослужащие российской армии, работающие на постоянной основе.

Согласно условиям программы, на каждого военнослужащего открывается накопительный счет, куда регулярно перечисляются средства. Счет — целевой, направленный исключительно на накопление денег на покупку квартиры. За 17-20 лет службы, к пенсии, военнослужащий, по подсчетам, получает сумму, равную стоимости квартиры площадью 54 метра. Сегодня, впрочем, можно купить квартиру, не дожидаясь окончания срока службы, — пользуясь военной ипотекой.

Военная ипотека — специальная программа кредитования, доступная в нескольких банках России. Она позволяет купить квартиру на льготных условиях. В частности, военных ждет более низкий процент, возможность получить необходимую сумму вне зависимости от размера дохода и т.д. Для того, чтобы получить кредит на покупку квартиры на льготных условиях, военнослужащему достаточно:

— предоставить военный билет и другие документы, подтверждающие факт службы в рядах армии РФ;

— иметь положительную кредитную историю;

— участвовать в накопительно-ипотечной системе на протяжении не менее трех лет.

С военной ипотекой работают несколько банков, среди которых можно назвать:

Сбербанк России

Ипотеку здесь можно получить на срок до 20 лет. Однако ваш возраст к моменту, когда ипотека будет полностью погашена, не должен составлять более 45 лет. Кредит выдается исключительно в рублях, на сумму не более 2 178 000 рублей.

Жизнь и здоровье здесь страховать необязательно, однако обязательному страхованию подлежит недвижимость.

Процентная ставка — 10,5% годовых на все время.

Связь-Банк

Здесь вы сможете получить от 400 тысяч рублей до 2,4 миллионов на срок до 20 лет. При этом по достижении 45 лет на вашем именном накопительном счете должно быть достаточно средств для погашения основного долга и процентов.

Процентная ставка по военной ипотеке в первый год составляет 9,5%, в последующие — от 10% до 11,5% годовых. В кредит купить можно готовое (вторичное) или строящееся жилье.

Первый взнос — от 10%.

Газпромбанк

Так же предлагает специальные условия по ипотеке для военнослужащих. Здесь можно получить до 2,2 миллионов рублей, ограничений по минимальной сумме нет. Ставка — от 10,5 до 12% в зависимости от возраста заемщика. Срок — не более 25 лет.

Купить можно квартиру в фонде вторичного жилья (первый взнос — 10%), квартиру в строящемся доме (от 15%), домовладение (от 20%), домовладение на расстоянии 30 км от города (30%).

ОАО АИЖК

Агентство Ипотечного Жилищного Кредитования предлагает собственную программу для военных.

Процентная ставка здесь составляет от 9,5 до 11,5% годовых, в зависимости от вида жилья. При этом на жилье, продаваемое АИЖК действует более низкая ставка, привязанная к ставке рефинансирования (на март 2014 года – от 6,33%).

Максимальная сумма — 2,3 миллиона рублей.

Срок — любой, до достижения заемщиком 45 лет (исключая тех, кто имеет более высокое звание).

Первый взнос — от 20%.

Стоит ли брать военную ипотеку в 2014 году?

Вопрос сложный. С одной стороны, ставки достаточно выгодны, однако уже сейчас многие военные отмечают, что выплат, которые приходят на накопительный счет, хватает только для погашения процентов. С другой стороны, в скором времени ожидается снижение ставки рефинансирования до уровня ключевой ставки (сегодня она составляет 5,5%), но сделать это планируется до 2016 года.

Снижение ставки будет выгодно для всех заемщиков, в том числе, для военных. Уже в 2014 году, возможно, начнется планомерное уменьшение ставки рефинансирования, следом за которой снизятся и проценты по кредитам. Банки уже начали запускать различные акции и спецпредложения для заемщиков, в том числе, и ипотечных. Полагаем, что тенденция эта сохранится и в 2014-2015 гг.

Есть и еще интересный момент. В середине минувшего года стало известно, что правительство планирует перейти к единовременным денежным выплатам вместо предоставления жилья. Такие выплаты получат уволенные из рядов армии, прослужившие не менее 10-20 лет. При этом сумма будет определяться не по региону, где проживает офицер, а по его званию и средней по стране стоимости квартиры. Возможно, это также повлияет на ставки ипотеки.

Узнайте больше о других спецпрограммах, и сэкономьте:

В 2014 году в программу внесены изменения, поэтому в статье речь пойдет: об особенностях программы; об изменениях в законодательстве в 2014 году; о принципах работы системы. Кроме этого, мы сделаем обзор предложений банков, оформляющих военную ипотеку

Особенности программы

Принять участие в программе могут офицеры, заключившие контракт до 1 января 2005 года, прапорщики и мичманы, служащие три года до начала программы, матросы, солдаты и другие военнослужащие, заключившие второй контракт до конца 2004 года, а также офицеры, несущие службу с января 2005 года.

Реформы в 2014 году

В сфере обеспечения военнослужащих жильем проводится реформирование. Согласно изменениям в программе, с 2014 года военные будут получать не квартиры, а единовременную выплату на покупку жилья. В результате очереди на квартиры должны полностью исчезнуть.

Нормативы общей площади жилья при выдаче единовременной выплаты определяются правительством РФ. Размер выплаты будет соответствовать средней стоимости жилья без учета региона. Фактически, вместо обеспечения жильем военным будет выплачиваться денежный эквивалент, который не соответствует реальной стоимости жилья. Кроме этого, нет гарантий, что проведение реформы не стимулирует рост цен на жилье.

После сокращений 2008-2009 годов число бесквартирных офицеров достигает 43 000 человек. В очереди на квартиры стоят 58 700 семей прапорщиков и офицеров, а 15% из них планируют получить жилье в Москве. Поэтому, замена квартир денежной выплатой не решает проблему с обеспечением жильем военных, а только обостряет ситуацию.

Изменения в законодательстве

На 2014 год министерство обороны РФ представило три законопроекта, касающихся накопительно-ипотечной системы кредитования для военнослужащих. Согласно нововведениям контрактники смогут вступать в систему ипотечного кредитования сразу после подписания первого контракта.

На данный момент, для получения ипотеки военные должны прослужить по контракту не менее трех лет. В одном из законопроектов уточняются положения о выплате средств, а также длительность службы мичманов и прапорщиков для получения жилищного кредита. Кроме этого, в правительство подан проект, предусматривающий использование материнского капитала в военной ипотеке.

Принципы действия системы

Ежегодно на счет участника ипотечной программы начисляется денежная сумма, заложенная в бюджет. Средства, накопившиеся в течение нескольких лет, могут использоваться для внесения первоначального взноса при получении кредита на жилье.

Регулярные платежи по кредиту погашаются из средств, ежемесячно перечисляемых на специальный счет военнослужащего. Снять эти средства со счета военные могут только через двадцать лет службы.

Регистрация сделки по программе военной ипотеки занимает неделю. Обязательным условием является заключение комплексного договора ипотечного страхования, что связано с рисками профессиональной деятельности заемщика.

На данный момент около ста банков предлагают ипотечные программы для военных. Выбор кредитной организации имеет большое значение, потому что до совершения сделки необходимо внести не менее 10% стоимости приобретаемого жилья.

Надо внимательно изучить условия предоставления кредитов в разных банках: размер процентной ставки, сумму кредита, срок кредита, требования к жилью, комиссии и стоимость страховки. Кредит предоставляется на покупку недвижимости на первичном, вторичном рынке и на индивидуальные дома, в том числе в загородном секторе.

С 2011 года официально утверждены формы документов для участия в долевом строительстве. Но на практике, на долевое строительство, военная ипотека распространяется не всегда.

Обзор предложений банков

Сбербанк

Срок кредита – от 3 месяцев до 20 лет, но на момент окончания действия договора возраст заемщика не должен превышать 45 лет. Первоначальный взнос – 10% стоимости недвижимости, процентная ставка – 10,5% годовых. Обязательно страхование передаваемого в залог имущества, комиссии по кредиту отсутствуют.

Связь-Банк

Военнослужащий, участник накопительно-ипотечной системы (НИС), имеет право оформить ипотеку через три года после вступления в НИС. Оплата первоначального взноса и ежемесячных платежей производится с накопительного счета заемщика.

Жилье можно приобрести на вторичном рынке, а также на этапе строительства. Сумма кредита определяется таким образом, чтобы общей суммы взносов по достижению заемщиком 45 лет хватило на погашение займа.

Минимальная сумма кредита – 400 000 рублей, максимальная – 2 200 000 рублей. Срок кредита – от 3 до 20 лет. Процентная ставка в первый год – 9,5% годовых, в последующие –10%- 10,5% годовых в зависимости от величины первоначального взноса, на стадии строительства – 11,3%-11,5% годовых, после окончания строительства – 10,5% годовых.

Обязательно страхование риска утраты и повреждения передаваемого в залог имущества. Рекомендуется оформить титульное и личное страхование. При отказе от титульного страхования процентная ставка увеличивается на 3% годовых.

ВТБ 24

Программа предназначена для участников НИС, которые могут самостоятельно выбрать регион и недвижимость, а кредит погашается за счет целевых взносов со счета участника программы.

Максимальная сумма кредита – до 2 400 000 рублей, комиссии за выдачу и оформление кредита отсутствуют. Допускается покупка квартиры на вторичном и первичном рынке жилья, а также дома с земельным участком.

Минимальный первый взнос при покупке квартиры – 10% стоимости и 25% – при покупке жилого дома с земельным участком. Процентная ставка – от 8,7% годовых. Обязательно страхование по риску утраты и повреждения приобретаемой недвижимости. Максимальный срок кредита не должен превышать возраста заемщика, 45 лет, на момент выплаты кредита.

Газпромбанк

Программа разработана для участников накопительно-ипотечной системы (НИС), которые могут приобрести городскую и загородную недвижимость на первичном и вторичном рынке.

Первоначальный взнос при покупке квартиры на вторичном рынке – 10%, на первичном рынке – 15%, дома с земельным участком – 20% и дома с земельным участком на расстоянии более 30 км. от города – 30% стоимости. Первый взнос можно оплачивать из собственных средств заемщика.

Максимальная сумма кредита – 2 200 000 рублей, рассчитывается исходя из размера накопительного взноса, установленного на данный момент, и срока кредита. Максимальный срок ипотеки – 25 лет. Комиссия за предоставление кредита не взимается. Обязательно страхование рисков утраты и ущерба недвижимого имущества.

Что ждет военнослужащих дальше

Реформирование системы обеспечения военнослужащих жильем призвано решить накопившиеся проблемы. Но мнения на счет эффективности принятых мер противоречивы.

С 2014 года вводится единовременная денежная выплата военнослужащим на покупку и строительство жилья, которая призвана исключить очереди на жилье. Однако на практике размер выплаты не позволит военнослужащим приобретать жилье в том регионе, на который они рассчитывали, потому что расчет выплаты осуществляется без учета предполагаемого места жительства.

Изменения коснулись и накопительно-ипотечной системы кредитования военнослужащих. В правительство поданы законопроекты, предусматривающие получение ипотеки сразу после подписания первого контракта и использование материнского капитала для оплаты кредита.

Надежда Гашинская, специально для Банки Москвы

Один из способов обеспечения жильем военнослужащих – военная ипотека или, как ее называет закон, накопительно-ипотечная система (НИС). По сути она представляет собою оплату государством ипотеки. Особенностью данного порядка является то, что он финансируется из накоплений, сделанных на особом счете военнослужащего за счет Минобороны.

Специфика военной ипотеки в том, что это едва ли не единственная госпрограмма, для участия в которой не учитывается критерий нуждаемости. У офицера или прапорщика, солдата по контракту может быть хоть 3 квартиры в собственности. Это не лишает его права воспользоваться НИС.

Зато детально регламентировано, в каких именно ситуациях контрактники могут принять участие в НИС.

Во-первых, есть категории военнослужащих, которых включают в проект накопительно-ипотечной системы автоматически (без подачи рапорта военнослужащим):

• офицеры, закончившие военный ВУЗ или пришедшие из запаса и заключившие контракт впервые с 1.01.2005 г.;

• прапорщики и мичманы, подписавшие первый контракт не ранее 1.01.2005 г. и прослужившие не менее 3-х лет;

• получившие офицерское звание впервые на воинской службе по контракту, заключенному не ранее 1.01.2008 г.

Во-вторых, есть категории лиц, которых включают в НИС только на основании подачи ими соответствующего рапорта:

• сержантско-старшинский состав, матросы, которые заключили второй контракт не ранее 1.01.2005 г.;

• выпускники военных ВУЗов, закончившие их позже 1.01.2005 г. и подписавшие контракт ранее 1.01.2005 г.;

• прапорщики и мичманы, подписавшие первый контракт до 1.01.2005 г., прослужившие 3 года после 1.01.2005 г.;

• лица, получившие первое офицерское военное звание в период обучения в военному ВУЗе или в связи с окончанием курсов, в период с 1.01.2005 г. до 1.01.2008 г.;

• получившие первое офицерское военное звание при поступлении на контрактную службу в период с 1.01.2005 г. до 1.01.2008 г.

Таким образом, экспериментальная программа военной ипотеки распространяется лишь на тех, кто заключил контракт или получил офицерское звание с 1 января 2005 г.

Предусмотрена также возможность по заявлению военнослужащего на тот момент, когда ему понадобились деньги, добавить средства на вышеуказанный счет из федерального бюджета в том размере, которого достигли бы накопления (без учета инвестиций) к 20-летнему рубежу его военной карьеры.

Еще одна возможность НИС – получить заем на покупку жилья, который является беспроцентным до момента увольнения из армии (да и после увольнения возврат его растягивается на 10 лет, а проценты равны ставке рефинансирования Банка России, что намного, в 1,5 или 2 раза, ниже банковского процента по кредиту).

Увольнение военнослужащего (за исключением увольнения по льготным основаниям через минимум 10 лет службы) приводит к исключению из программы и возврату накоплений в федеральный бюджет.

На практике использование военной ипотеки можно следующими способами.

Через 3 года после вступления в программу

• взять обеспеченный ипотекой кредит в кредитной организации на специальных условиях, погашать его будет Минобороны за счет накоплений участника НИС;

• взять целевой заем в рамках НИС, который также обеспечивается ипотекой (залогом приобретаемого жилья) и не может превышать сумму 2,4 млн. руб.;

• использовать целевой заем для внесения первоначального взноса, а накопления – для выплаты процентов по кредиту.

Через 20 лет после вступления программу

• получить деньги с накопительного счета на свой расчетный счет.

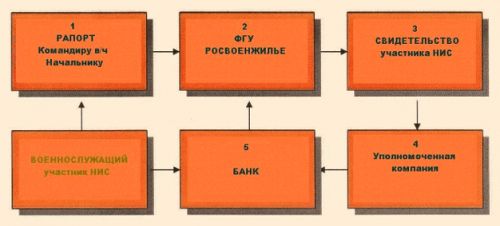

На выдачу целевого займа необходимо подать заявление. Получив свидетельство о предоставлении займа по программе НИС, можно оформлять ипотечный кредит.

Необходимо отметить, что в отношениях, связанных с накопительно-ипотечной системой для военных участвуют только аккредитованные Росвоенипотекой банки. Это солидные кредитные учреждения, предлагающие одни из самых льготных на сегодня условия по ипотеке (и неудивительно – ведь оплачивает кредит государство, а не заемщик с его сомнительными перспективами на завтрашний день). Явным минусом является ограничение максимальной суммы по данному кредиту: 2,2-2,4 млн. руб., что связано с максимальной суммой целевого займа, предоставляемого государством.

Рассмотрим военно-ипотечные предложения банков на осень 2014 г.

Здесь предлагают кредит на максимальную сумму 2,4 млн. руб.

• на кредит сроком до 10 лет – 10,5 %, постоянная;

• на кредит свыше 10 лет – 9,5 % первые 5 лет, в дальнейшем 10,9 %.

Срок кредита – не более 20 лет, до достижения заемщиком 45 лет, в пределах срока целевого займа от Минобороны.

Максимальная сумма – 2,31 млн. руб.

Процентная ставка по кредиту – от 9,4 %, в зависимости от выбора объекта.

• при покупке квартиры – 10 %;

• при покупке дома с землей – 30 %.

Срок возврата кредита – не позже 45 лет заемщика.

Этот банк ограничил сумму кредита 2,2-мя млн. руб.

Процентная ставка варьируется в зависимости от выбора жилья:

• на готовые дома и квартиры – 10,5 %;

• на строящееся жилье до момента оформления его в собственность покупателя – 11,8 %, после оформления – 10,5 %.

• на готовые квартиры – 10 %;

• на готовые дома – 20 %;

• на строящиеся квартиры в многоквартирных домах – 15 %.

Таким образом, военная ипотека представляет собою уникальную программу, ориентированную исключительно на военнослужащих. Она позволяет

• получить ипотеку в банке даже, если нет денег на первоначальный взнос;

• оплатить ипотечный кредит из федерального бюджета.

Вместе с тем, решение уволиться из вооруженных сил до достижения возраста 20 лет (не считая льготных оснований увольнения) лишает участника программы всех накоплений по НИС, а ипотечный кредит в банк придется возвращать своими силами.