Стоимость квадратных метров в России растет из года в год. Купить жилье за наличные может не каждый, поэтому все больше людей обращаются за займами в банк. ПАО «Сбербанк России» считается самым крупным учреждением, работающим в этом направлении.

Каждый клиент проходит несколько стадий оформления ипотеки, выполняет ряд требований учреждения. Когда бумаги заполнены, получен ответ по сумме лимита, наступает черед действий заемщика. И мы рассмотрим, что делать после одобрения ипотечной заявки.

Получение займа на жилье: инструкция к действию

Став надежным клиентом учреждения, человек должен выполнить следующее (время ограничено тремя месяцами):

- Ознакомиться с требованиями банка в недвижимости

Для этого берется информация не только по вторичному, но и первичному рынку. Возможно, лимита будет достаточно на покупку квартиры в новостройке.

Исходить следует из согласованного лимита, который готов выдать кредитор. Обычно это не более 80% от стоимости квартиры или дома. При этом банкиры не желают видеть квартиры в 5-этажных домах, в общежитиях, с установленными газовыми колонками, а также помещения, где была выполнена незаконная перепланировка. Что касается домов, то здания, подлежащие сносу, дома из дерева так же не прокредитуют.

- Проведение независимой оценки

Процедура платная, как правило, это расходы клиента. На основании вывода компании, учреждение определяет максимальную сумму займа, беря в учет официальные доходы кандидата.

- Сбор бумаг на сделку

После одобрения, человеку выдается весь список документов, которые нужно принести на проверку менеджеру:

-

правоустанавливающая документация (свидетельство о приватизации, акт о введении в эксплуатацию дома, договор о приобретении жилья, бумага от нотариуса о вступлении в наследство);

После перечень передается сотруднику учреждения для проверки на юридическую чистоту и подлинность. Многая документация имеет срок давности, так что это стоит учитывать при ее сборе.

- Назначение даты сделки и подписание соглашения

В такой день также готовится ипотечный договор, заявление на страхование имущества. Отказ от оплаты последнего влечет за собой повышение ставки вплоть до 4% по займу, отказе в получении ипотеки. До окончания всего процесса, все деньги находятся в депозитной ячейке в отделении.

Как только все документы будут переоформлены на заёмщика, рубли изымаются из хранилища и передаются продавцу. Еще до сделки нужно обсудить с менеджером, какие бумаги нужно иметь при себе всем участникам процедуры, озвучить день сделки, а также время проведения мероприятия.

Обычно вся схема проходит за 3-4 часа, поэтому нужно заранее выделить время в день ее проведения. Государственная регистрация длится в течение 5 рабочих дней, тогда же можно будет получить право собственности на новое жилье.

Организация обязательно в процессе регистрации поставит штамп о том, что имущество куплено в кредит. После погашения всех обязательств эту пометку можно будет убрать.

Положительное решение по ипотеке позволяет получить заем, но при этом не стоит забывать, что и у клиента отделения есть ряд ограничений в процессе пользования своим имуществом. Перепланировка, дарение и продажа первое время будут невозможны.

Прописать любого человека на квадратные метры можно только с разрешения ПАО «Сбербанка России». Исключением остается ребенок, родившийся в период выплаты задолженности по кредиту.

Оформление ипотечного кредита – многоуровневый процесс, включающий множество этапов, условий и требований. Но наступает момент, когда одобрили ипотеку в Сбербанке, что делать дальше и какие еще условия надлежит выполнить, рассмотрим детально.

Чтобы получить положительный ответ, клиенту стоит изучить детально требования к заемщикам и собрать полный пакет документов. Первые в основном касаются возраста (21-65 лет), наличия постоянной занятости и уровня дохода. Исходя из данных параметров, будет определен размер кредита и ставка.

Принятие ответственного решения – гарантия получения займа на оптимальных условиях

-

Паспорт. Регистрация. Иное удостоверение (права водителя, пенсионное, военный билет, загранпаспорт и т.п.). Трудовая книжка или справка с работы, характеризующая стаж за последние полгода и 5 лет. Справка, выписка или иная бумага с указанием параметров ежемесячных пополнений клиента от выплат заработной платы. Документы на залоговое имущество, если таковое используется для увеличения кредитной суммы. Документы для использования льготных или специальных программ: свидетельство о браке, сертификат на капитал матери.

Передавая в банк все вышеперечисленное, клиент заполняет заявку (Скачать Заявление на ипотеку в Сбербанке, в которой отмечает оптимальные условия (общая сумма, желаемая сумма выплат в месяц, срок) и определяет параметры, характеризующие платежеспособность и респектабельность клиента.

Когда Сбербанк одобрил ипотеку, что дальше делать зависит от условий клиента. Если он уже выбрал жилье, требуется подготовить на него документацию. Если нет – начать с поиска оптимального варианта. На передачу данных документов есть два месяца:

-

Договор купли-продажи. Заявление от жены/мужа о согласии на сделку (нотариально заверенное) или справка об отсутствии супруга. Оценка стоимости согласно отчету эксперта.

В стандартный договор купли-продажи должны быть включены определенные пункты, поясняющие принцип взаимодействия с кредитором и указывающие на наличие ипотечного кредита, оформленного на данное жилье, и вытекающие из этого обязательства клиента. Данные формулировки стоит получить у специалиста банка, с которым происходит сотрудничество относительно получения кредита.

Банк предъявляет особые требования к заемщикам, оформляющих ипотечный займ

В индивидуальных случаях могут потребоваться дополнительные бумаги и справки, если покупка производится у юридического лица или кредит оформляется на строительство частного дома.

В этот же период нужно также подготовить подтверждения того, что у клиента есть достаточная сумма для выплаты первой части заемных средств. Таким могут выступать:

- Информация о счете, открытом в банке, с указанием остатка в нужном размере.

- Платежка об уплате части от стоимости жилья.

- Справка, выписка, документ, определяющий денежный перевод или внесение средств на счет от иных лиц в пользу клиента.

Далее, предлагаем вашему вниманию видео-обзор, о том, как правильно оформить кредит на покупку жилья.

Получив долгожданный положительный ответ на поданную заявку по жилищному кредиту, заемщик сразу сталкивается с вопросом, как действовать дальше.Наступает один из важных этапов в подготовке подписания кредитного договора: подача необходимой документации и оплата первоначального взноса. Правильное проведение этой процедуры значительно облегчает сам процесс кредитования.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Лучше воспользоваться сервисом Домклик. Там есть все подсказки по подаче заявки, информация по подаваемым документам. Мы с мужем через сервис оформляли покупку квартиры. Очень удобно, все сроки выдержали. Советую.

Это важно знать все в подробностях, что делать дальше после одобрения заявки. Ипотека – процесс серьезный и утомительный (сужу по собственному опыту). И вот такое знание мелочей и последовательность действий намного облегчит процедуру и сэкономит ваше время.

Советую всем, кто хочет избежать все трудности процедуры оформления ипотеки, воспользоваться сервисом Домклик. Очень комфортно, поскольку подача заявки и предоставление документов происходит дистанционно. Помимо этого, всегда можно воспользоваться консультацией специалистов в онлайн-режиме.И тогда вообще не возникнет вопроса, что делать после одобрения ипотеки.

Сам совсем недавно прошел эту утомительную процедуру по оформлению ипотеки. Процесс, конечно, длительный и требует много внимания, времени и главное – терпения.Особенно нервничал, когда ипотеку одобрили, а я не знал что делать дальше. Казалось, надо радоваться, но одолевали сомнения и отсутствие информации. Советую всем, кто планирует столь серьезный шаг, который изменит в дальнейшем всю жизнь, все хорошо продумать, оценить свои реальные возможности и просчитать даже самые худшие для себя варианты, чтобы быть готовым ко всему. .

Когда берешь ипотеку, понимаешь, что нужно взвесить все доводы “за” и “против”. Мы с мужем долго сомневались, ведь расплачиваться придется много лет. Когда нам одобрили ипотеку, мы не знали, что делать дальше. Во-первых нам не было известно заранее, на какую сумму рассчитывать и какой вариант жилья будет доступен по ипотеке. Срочно стали искать подходящее жилье. Времени было в обрез, и такая гонка стоила больших нервов. Мы успели и нашли квартиру, которая нас устроила. Но потом мы узнали, что можно было искать подходящий вариант параллельно оформлению ипотеки и сделать предварительный договор купли-продажи, чтобы вложиться в необходимый срок и , чтобы сделка не сорвалась.

Помню то, счастье и страх от неверия, что ипотечный кредит оформили и теперь жизнь сильно изменится. Есть много противников данного вида кредитования, но так живет весь прогрессивный мир. Далеко не всем везёт с наследством и возможностью без займов купить себе жилье.

Привлечение кредитных средств для покупки недвижимости – популярный метод улучшения жилищных условий. Для успешного проведения сделки необходимо знать весь порядок ее оформления после предоставления всех документов и полученном одобрении заявки банком.

Содержание [Скрыть]

Для получения заемных денежных средств необходимо составить заявку, чтобы получить предварительную информацию о возможности одобрения кредита.

Заявку на ипотеку можно составить:

- При личном присутствии в отделение банка: в городе постоянной или временной регистрации заемщика или одного из созаемщиков; в городе, где расположена недвижимость;

По регистрации работодателя потенциального клиента.Через специализированный онлайн-сервис Домклик, позволяющий после прохождения авторизации на сайте составить заявку и прикрепить необходимые документы для оценки платежеспособности клиента. Использование онлайн-сервиса позволяет уменьшить процентную ставку по предоставленному кредиту.- Через партнеров банка.

Рассмотрение заявки занимает от 2 до 5 дней после представления пакета документов (для зарплатных клиентов предусмотрен сокращенный пакет документации).

Документация, необходимая для одобрения заявки, зависит от выбранного кредитного продукта (например, при оформлении ипотеки по специальной программе молодым семьям важными документами являются свидетельства о рождении ребенка и свидетельства о заключении брака).

После заявки кредитный инспектор изучает документы и выносит решение о соответствии личности заемщика обязательным требованиям и анализирует его платежеспособность.

Основные требования Сбербанка для заемщика:

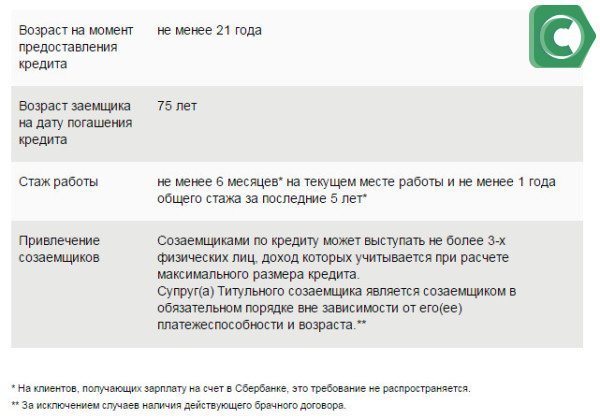

- Возраст заемщика: 21-75 лет;

- Стаж работы: более 6 месяцев на текущем месте работы. Общий трудовой стаж за последние 5 лет должен быть более 1 года;

- Гражданство РФ.

После окончания мониторинга и вынесения решения о предоставлении кредита, ПАО Сбербанк извещает клиентов несколькими способами:

- Sms-информирование: не указывается сумма одобренного кредита, после получения sms следует обратиться в банк;

- Звонок кредитного специалиста;

- Обновление статуса заявки в Домклике;

- Звонок от застройщика или агентства, через которых подавалась заявка.

При обоснованном отказе в получении кредитных средств клиент имеет право подать новую заявку спустя 2 месяца.

Положительное решение банка действует в течение 90 дней, в которые необходимо подобрать объект недвижимости, собрать необходимые документы и заключить кредитный договор, поэтому необходимо тщательно изучить последовательность действий. По истечению срока одобрение аннулируется и необходимо заново оформлять заявку.

Подбор объекта: характеристика выбранного жилья – важный элемент при получении ипотечного кредита. Служба безопасности тщательно проверяет чистоту объекта недвижимости перед вынесением решения о его одобрении.

Для экономии времени можно воспользоваться специализированными агентствами, которые содержат всю базу предлагаемой недвижимости или изучить предложения на сайте Домклик по реализуемому залоговому имуществу.

Сбор документов: после выбора объекта недвижимости необходимо собрать по нему документацию и передать ее специалистам банка для дальнейшей оценки залога (можно загрузить документы онлайн).

Так, при приобретении готового жилья необходимо предоставить:

- Предварительный договор купли-продажи, обязательными условиями которого являются пункты об использовании заимствованных денежных средств при приобретении и передаче объекта недвижимости в залог ПАО Сбербанк с момента государственной регистрации ипотечного договора;

- Подтверждение собственности продавца: выписка ЕГРН или свидетельство о собственности;

- Выписка ЕГРН, подтверждающая, что жилье не находится в обременении;

- Нотариально заверенное согласие супруги продавца, отказ участников долевой собственности от права первоочередного выкупа доли;

- Отчет об оценке.

Оценка: на любой объект недвижимости, приобретаемый с использованием кредитных средств Сбербанка необходимо составление отчета об оценке.

Оценка составляется аккредитованными в банке агентствами: оценщик фотографирует все помещения и определяет рыночную стоимость объекта на основании предложений рынка недвижимости в данном секторе, а также внешнего состояния объекта. Получить полный список оценочных агентств можно в отделении банка или на официальном сайте.

Страховка: условиями банка предусмотрено обязательное страхование залогового имущества. Сделать это можно как в Сбербанк Страховании, так и в аккредитованных страховых компаниях, например, Ресо-Гарантия, Кит-Страхование, Zetta (полный перечень указан на сайте). Как правило, страховые компании, аккредитованные в ПАО Сбербанк, предоставляют более выгодные условия.

Также по кредитным договорам предусмотрена страховка жизни и здоровья заемщика. По многим кредитным продуктам она не обязательна, но отказ от нее влечет повышение процентной ставки на 1% пункт. Перед отказом следует рассчитать, что будет выгоднее.

Внесение первого взноса: первоначальный взнос заемщика может быть внесен наличными средствами или безналичным перечислением, а также сертификатами государства (при использовании средств материального капитала в качестве первоначального обеспечения сделки).

Примечание! Если выбранное жилье – строящийся объект недвижимости, приобретаемый по ДДУ, первоначальный взнос оплачивается только после прохождения регистрации ДДУ в регистрационной палате.

После получения первоначального взноса банк переходит к процедуре оформления сделки купли-продажи объекта и осуществляется повторная проверка кредитной истории заемщика.

Сделка: после проверки всех документов банк приглашает заемщика для подписания кредитного договора. Необходимо ознакомится со всеми пунктами соглашения, графиком платежей. В случае возникновения спорных моментов необходимо обратиться к ипотечному менеджеру за разъяснениями.

Договор считается заключенным в момент подписания договора всеми участниками.

Регистрация: после заключения договора купли-продажи залоговый объект недвижимости подлежит обязательной регистрации или сделка будет считаться несовершенной.

ПАО Сбербанк предлагает своим клиентам прохождение электронной регистрации сделки.

В сервис входит:

- Оплата обязательной государственной пошлины;

- Выпуск усиленной электронной подписи для всех участников;

- Взаимодействие с Росреестром: отправка документации, сопровождение регистрации;

- Персональный менеджер.

Примечание! При оформлении услуги электронной регистрации осуществляется дополнительное снижение процентной ставки по ипотечному договору.

После завершения регистрации купли-продажи недвижимости заемщик обращается в ПАО Сбербанк за заимствованными денежными средстви. Необходимо предоставление зарегистрированного договора и подтверждения оплаты первоначального взноса при покупке строящихся объектов.

По поручению клиента денежные средства перечисляются на расчетный счет продавца.

Первоначальный взнос клиента и кредитные средства помещаются в специальный индивидуальный сейф и затем, после совершения сделки купли-продажи объекта недвижимости и прохождения обязательной государственной регистрации операции, продавец имеет право забрать все денежные средства из ячейки.

После выдачи кредита обязательства Сбербанка по действующему кредитному договору считаются выполненными.