В стремлении избавиться от долговых обязательств как можно быстрее заемщики часто делают ошибки, которые обременяют их семейный бюджет еще больше. В итоге им не только не удается сэкономить, а как раз наоборот, в краткосрочной перспективе они тратят намного больше, чем могут себе позволить, но не будем забегать вперед.

В настоящее время Сбербанк предлагает массу ипотечных кредитных продуктов, но все они похожи друг на друга способом оплаты задолженности. Речь идет об аннуитетном способе. Напомним, что при таком способе оплаты долга, заемщик сначала оплачивает проценты по кредиту, а уже потом основной долг. Поэтому для того чтобы сэкономить, гася кредит досрочно, нужно внести крупную сумму в первую половину срока кредитного договора.

Сбербанк не зря так широко использует аннуитетную систему погашения кредита. Обычно у должника редко находятся деньги сразу после оформления кредита. Пока это он привыкнет к обременению и сможет скопить достаточно денег, чтобы досрочно погасить обязательство. К тому времени досрочная оплата будет экономически нецелесообразна. А почему оно будет нецелесообразно? Да потому что должник уже отдал Сбербанку проценты в первой половине срока обязательства, а дальнейшее уже неважно, ведь останется сумма основного долга.

В этом случае Сбербанку даже на руку досрочная оплата, поскольку он ничего не потеряет (проценты уже выплачены), а заемщик еще и по основному обязательству рассчитается раньше срока – красота!

Специалисты настойчиво рекомендуют не гасить ипотечный кредит досрочно, если на это нет средств с самого начала. Благодаря инфляции долг постепенно обесценивается и есть шанс сэкономить гораздо больше, если платить строго по графику. Тем более что Сбербанк периодически снижает процентные ставки по ипотеке.

Закрывая долг частично досрочно или по графику, заемщик должен помнить о том, что он потенциально может стать жертвой ошибки. Сейчас система работы с заемщиками активно совершенствуется, но до истинного совершенства ей еще далеко. Что если произойдет какой-то сбой и обязательство не закроется?

- Заемщик будет думать, что долг закрыт, а он на самом деле не закрыт.

- Из-за нескольких сотен рублей долга банк запишет заемщика в должники, которые допустили просрочку, а это, в свою очередь, приведет отрицательной записи в кредитную историю.

- Отрицательная запись понизит рейтинг заемщика и впредь ему уже никто не выдаст кредит на хороших условиях.

Если заемщик решается на досрочное закрытие ипотечного обязательства, он должен уведомить об этом Сбербанк написав соответствующее заявление. Без этого Сбербанк досрочную оплату не примет. Дальше нужно действовать по вышеописанной схеме и проблем не будет.

В заключение отметим, даже когда приходит время расстаться, наконец, с долгом, нужно вести себя правильно и не позволять даже гипотетически себя обмануть. Нужно помнить о том, что хоть Сбербанк и не пытается намеренно обманывать своих клиентов, он делает это в результате ошибок, в основном технических. Правильным поведением вы страхуете себя в будущем от возможных проблем, будьте бдительны!

При помощи ипотеки можно стать собственником своей квартиры, однако мало выплатить весь кредит, нужно еще и правильно его закрыть. Рассмотрим основные важные нюансы, которые следует учитывать в такой ситуации.

Что делать после погашение ипотеки в Сбербанке? Примерный порядок действий:

Обычно дополнительные действия не требуются. Исключение составляют ситуации, при которых жилье приобреталось за счет средств материнского капитала (см.ниже).

Закладная – это документ, подтверждающий тот факт, что клиент предоставляет свое жилье в залог банку. Бумага хранится у залогодержателя (банка) и необходима для того, чтобы снять обременение в Росреестре. Ранее все это приходилось делать самостоятельно, однако сейчас всю процедуру взял на себя Сбербанк:

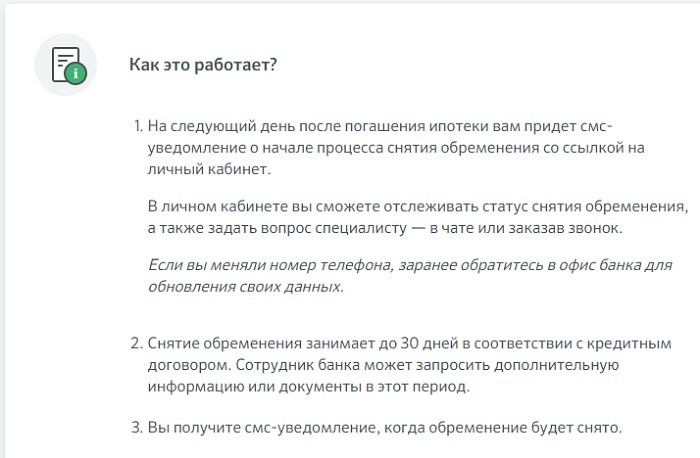

Однако все это не значит, что достаточно прост закрыть ипотеку в Сбербанке и больше ни о чем не нужно переживать (помимо справки об отсутствии задолженности). На следующий день после полного погашения долга, банк начинает процедуру снятия обременения. Об этом клиента оповещают при помощи СМС уведомления. Если такая информация не была получена, рекомендуется немедленно уточнить ситуацию в службе поддержки банка или у менеджера, с которым велась работа во время погашения кредита.

Если есть сообщение, нужно ждать 30 дней. После этого банк еще раз уведомляет клиента о том, что обременение снято. Нужно лично посетить отделение банка, забрать закладную и выписку из реестра о том, что с квартиры снято обременение (нередко отметка об этом ставится прямо на закладной).

Закрытие ипотеки в Сбербанке не значит, что нужно менять документы на квартиру. Уже во время покупки клиент становится полноценным собственником жилья. И хотя из-за обременения он, фактически, ничего не может с квартирой сделать, он все равно остается ее владельцем.

Отдельного внимания заслуживает ситуация с покупкой квартиры в ипотеку с использованием сертификата на материнский капитал. Несмотря на тот факт, что сумма такого сертификата в некоторых регионах страны не позволяет оплатить даже трети стоимости квартиры, ее использование все равно налагает на клиента определенные обязательства. В данном случае нужно учитывать лишь один, но очень важный момент: любое жилье, приобретенное с использованием средств материнского капитала обязательно должно делиться на всех членов семьи: обоих супругов и всех детей.

На практике, банк неохотно соглашается на то, что собственники жилья изменятся, пока действует ипотечный кредит. Но вот что будет с квартирой после погашения долга банк уже не интересует. Зато интересует органы опеки и пенсионный фонд. Как следствие, сразу же после погашения долга, в ближайшие 1-3 месяца рекомендуется зарегистрировать как владельцев всех членов семьи (регистрация каждого нового владельца стоит 2000 рублей).

Действия после погашения ипотечного кредита в Сбербанке обычно включают в себя и проблемы со страхованием. Однако актуальны они только в том случае, если долг был закрыт досрочно. В обычной ситуации страховой полис оформляется строго до даты полного погашения задолженности. Как следствие, после закрытия кредита с ним никаких проблем не возникает. А вот если долг был закрыт досрочно и полис еще действует, можно попробовать обратиться в страховую компанию и потребовать закрыть полис досрочно, вернув хотя бы часть денег.

На практике, невозможность подобных действий обычно заранее прописывается в договоре страхования, так что подобные требования ни к чему не приведут. И даже если по какой-то причине в договоре нет такого пункта, ждать своих денег и закрытия полиса можно очень долго. И не дождаться. Страховые компании очень неохотно расстаются с полученными средствами.

Список популярных вопросов, связанных с закрытием кредита в Сбербанке:

Не пришло СМС о том, что обременение снимается, что делать?

Можно еще подождать, но лучше незамедлительно обращаться к представителям банка и уточнять, почему произошла задержка. Также следует проверить свой номер телефона. Возможно счет был привязан к другому номеру.

Нужно ли что-то платить за снятие обременения?

Нет, это абсолютно бесплатная процедура, которую банк выполняет самостоятельно.

Если я не получу справку об отсутствии задолженности, это критично?

Да, критично. В случае каких-либо претензий со стороны банка вам нечем будет контраргументировать и доказывать свою правоту.

Будет ли банк мне говорить, что и когда нужно делать?

Скорее всего нет. Разве что попадется хороший менеджер. Фактически, после погашения задолженности банку больше нет никакого дела до клиента. Потому и рекомендуется самостоятельно контролировать процедуру снятия обременения.

В 2019 году после погашения задолженности нужно лишь получить справку об отсутствии задолженности и проконтролировать процесс снятия обременения. Сравнительно с предыдущими периодами, когда снятием обременения приходилось заниматься самостоятельно, процедура закрытия кредита стала намного удобнее.

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕПосле погашения ипотеки в Сбербанке эпопея с залогом автоматически не прекращается. Бывшему должнику теперь нужно освободить свое жилье от обременения и оформить право собственности на него.

Внося последний по графику ипотечный платеж, должники рассчитывают, что именно в этот момент и произойдет их прощание с банком. Но о полном погашении ипотеки можно говорить лишь тогда, когда ссудный счет будет закрыт. Незакрытым он может оказаться лишь по одной причине – за вами числится задолженность.

После погашения ипотеки необходимо получить закладную в банке (если она оформлялась), снять обременение с приобретенной жилплощади и надлежащим образом оформить право собственности. Процедура вывода из залога одинакова для всех видов кредитования, связанных с залогом недвижимости.

После закрытия ипотеки алгоритм действий будет выглядеть следующим образом:

- Обратиться в банк с заявлением о высвобождении имущества из залога.

- Подписать и получить на руки, совместное с кредитором, заявление в Росреестр о снятии обременения.

- Получить закладную с отметкой об исполнении ипотечных обязательств в полном объеме.

- Отнести всю необходимую документацию в подразделение Росреестра или МФЦ.

- Ожидать окончания регистрационных действий.

В случае если недвижимость приобреталась без оформления закладной, кредитор и заемщик просто договариваются о дате и времени, когда они смогут вместе посетить регистрирующий орган. В Росреестре подается совместное заявление о снятии обременения и предоставляется необходимый пакет документов.

Росреестр регистрирует погашение залоговой записи в течение 3 рабочих дней, а в случае долевого участия в строительстве – в течение 5 рабочих дней с момента предоставления всей необходимой документации. Государственная пошлина за регистрационные действия по погашению записи об обременениях в 2019 году не взимается, процедура полностью бесплатна.

Результатом всех описанных выше действий, станет получение заемщиком выписки из ЕГРН, которая и является документом, подтверждающим право собственности. В выписке, в отличие от ее предыдущего варианта, будет отсутствовать запись о передаче жилого помещения в залог банку. Стоимость документа составляет 400 рублей, а при получении электронного варианта – 250 рублей.

Немного иная ситуация обстоит с оформлением права собственности на жилое помещение, приобретенное от застройщика. Стать полноправным собственником квартиры можно только после сдачи дома в эксплуатацию. С этой целью необходимо запросить у застройщика:

- протокол распределения площадей;

- кадастровый и технический паспорта строения;

- разрешение на ввод здания в эксплуатацию;

- передаточную документацию;

- сведения о присвоении строению почтового адреса и индекса.

Вместе с договором долевого участия весь пакет документов передается в подразделение Росреестра или МФЦ, где происходит регистрация прав собственности и выдача подтверждающих документов.

И еще один нюанс связан с использованием материнского капитала в ипотечном кредитовании. В течение полугода после погашения долга, заемщик обязан выделить доли всем членам семьи, включая несовершеннолетних детей. Доли могут распределяться по нотариально оформленному соглашению или судебному решению (при недостижении согласия), однако в любом случае не могут быть ниже установленного минимума в 12 кв. м. на человека.

Справку о погашении кредита нужно взять обязательно. Для этого достаточно запросить ее в кредитующем банке. В большинстве случаев документ выдается бесплатно, но некоторые финансово-кредитные учреждения взимают плату за ее выдачу.

Справка об исполнении ипотечного обязательства может пригодиться в случаях, когда при погашении кредита был произведен неточный расчет. Если сотрудник Сбербанка не учел при расчете какую-либо комиссию или другой обязательный платеж, на ссудном счете остается некоторая сумма задолженности. Иногда о ней становится известно уже после снятия обременения. При наличии справки банк уже не сможет предъявлять заемщику претензии. И даже если предъявит, они легко оспариваются в суде.

Кроме того, справка пригодится и в том случае, если сразу после погашения ипотеки вы планируете взять новый кредит, пусть даже потребительский, в другом банке. Информация о погашении в БКИ еще не успеет отразиться и заемщику могут отказать по причине недостаточной платежеспособности (ипотека будет отображаться как действующий кредит). При наличии документа, подтверждающего исполнение обязательства, проблема будет решена.