Давайте попробуем разобраться что выгоднее жить в арендованной квартире и копить деньги или взять ипотеку.

Самый простой способ – это посчитать. Хотя стоит сразу уточнить, данные расчеты будут все равно носить примерный характер, т.к. все нюансы учесть будет проблематично, но тем не менее какие-то выводы данное сравнение позволит сделать.

- совокупный доход семьи 50 000 рублей/месяц

- стоимость однокомнатной квартиры с отделкой под ключ 2 100 000 рублей (новый, кирпичный дом)

- первоначальный взнос пусть будет 20% или 420 000 рублей

- процентную ставку поставим 14% – (+/-2% колебания)

Воспользуемся любым ипотечным калькулятором с возможностью выбора вида платежей.

Результат смотрите ниже на картинках.

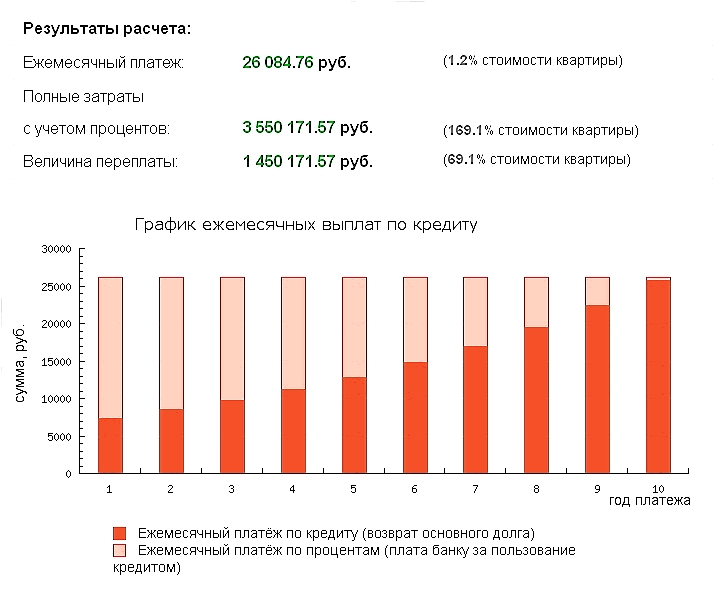

Результаты расчета ипотеки с аннуитетными платежами:

- Ежемесячный платеж – 26 000 рублей

- Переплата 1 450 000 рублей

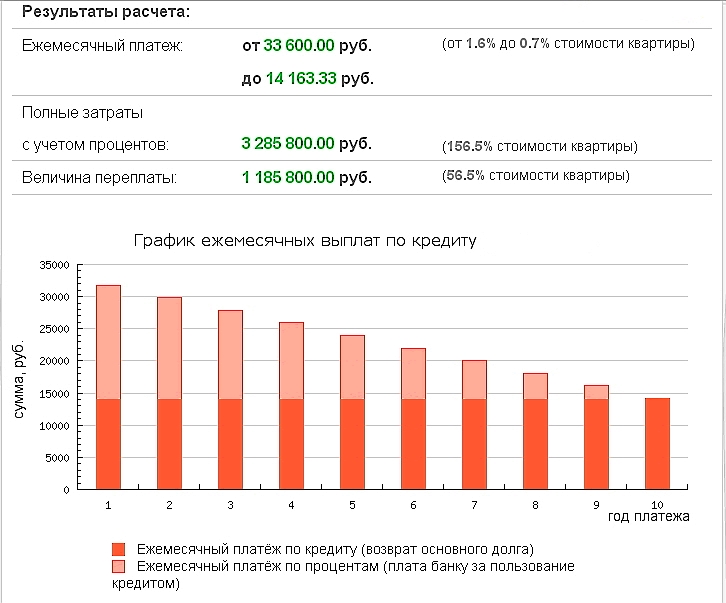

Результаты расчета ипотеки с дифференцированными платежами:

- Ежемесячный платеж – 33 600 рублей

- Переплата 1 185 000 рублей

Как видим из расчетов, дифференцированные платежи выгоднее , поэтому выберем соответствующий банк (например, Россельхозбанк).

Как видно из расчетов максимальный первоначальный платеж составит почти 34 000 рублей. На жизнь остается порядка 16 000 рублей (это питание, жкх, отдых, проезд, одежда), первый год придется очень напрячься, но в следующем году появляется возможность досрочного погашения ипотеки с помощью имущественного вычета, а можно оставить эти деньги про запас в качестве подушки безопасности.

Как получить имущественный вычет самостоятельно без проблем. Подробная инструкция.

- уменьшатся ежемесячные платежи, либо гасим дальше ипотеку досрочно, либо больше денег тратим на себя

- уменьшится итоговая переплата по ипотеке

- уменьшится срок кредита

Что в итоге получаем при использовании ипотечного кредита:

- максимум через 10 лет квартиру за которую заплатим в худшем случае (аннуитетные платежи) порядка 3 550 000 рублей

- через 10 лет квартира благодаря инфляции будет стоить дороже чем покупалась

- после всех выплат квартиру можно использовать для улучшения жилищных условий, а можно не менять и подкопить деньжат на новое жилье

- совокупный доход семьи 50 000 рублей/месяц

- плата за аренду квартиры в таком доме составляет в среднем 15 000 рублей с коммунальными услугами

Подсчитаем:

- После оплаты за аренду квартиры 15 000 рублей у нас остается 50 000 – 15 000 = 35 000 рублей.

- На различные нужды расходуется 16 000 рублей (как и при ипотеке выше). Получаем, что свободных денег будет 19 000 рублей.

Как минимум нужно сохранить эти деньги от инфляции, поэтому воспользуемся услугами банков, найдем какой-нибудь вклад – это наиболее простой способ для большинства.

- За 10 лет удастся накопить с помощью вклада 8% годовых с учетом ежемесячного пополнения на 19 000 рублей и капитализации сумму 3 518 148 рублей.

- За 10 лет сумма в 420 000 рублей (наш первоначальный взнос) с учетом капитализации принесет 512 249 рубле или в сумме 932 249 рублей.

Итоговые накопления составят за 10 лет сумму порядка 4 450 397 рублей Обновлено (расходы на аренду учтены ранее): (без учета расходов на аренду).

За аренду за 10 лет отдадим: 15 000 рублей * 12 месяцев * 10 лет = 1 800 000 рублей (без учета роста арендной платы и коммуналки).

За 5 лет можно накопить туже самую сумму что стоит квартира. Но с учетом роста аренды, стоимости жилья, непредвиденных расходов в виде отпусков и покупок, накопить получится скорее всего за 6-8 лет, что с учетом досрочного погашения ипотеки с помощью вычета, сопоставимо.

Что не учтено в данном случае?

- Стоимость аренды будет расти.

- Стоимость квартир будет расти.

- Рост зарплаты и многие другие факторы которые способны повлиять на размер возможных накоплений.

Пример в тему:

Семейная пара с двумя детьми снимала по соседству квартиру, вдруг не задержали зарплату, арендаторы решили выселить их. Семейство собрало пожитки и до прихода риелтора съехало.

И данная ситуация может повториться не раз и не два. Может случиться так что арендатор поднимет оплату или решит продать квартиру – это опять переезд.

А что было бы, купи данная семья квартиру в ипотеку?

В банке можно было бы взять кредитные каникулы и выплачивать только проценты – уже легче; имущественный вычет можно было бы положить под проценты – это финансовая подушка безопасности, на черный день. Уверенность в том, что завтра никто не позвонит и не решит вас выселить. По крайней мере так просто это не сделать.

- Нет практически ни каких обязательств, всегда есть возможность буквально за пару дней сменить жилье.

- При финансовых трудностях есть как денежный запас так и возможность временно прекратить откладывать деньги.

- Если попались плохие соседи, нужно сменить работу, то можно всегда съехать.

- Тяжело представить, что на протяжении 10 лет кто-то будет только откладывать деньги, поэтому накопленная сумма скорее всего будет меньше.

- Периодические переезды и связанные с этим заботы.

- Может быть тяжело психологически каждый месяц платить и осознавать что деньги не вернуться.

- В отличии от ипотеки, где из квартиры просто так никто не выгонит, со съемной квартиры могут попросить съехать в любой момент.

Что на ваш взгляд получилось выгоднее, покупка квартиры в ипотеку или копить деньги и арендовать квартиру?

Ипотечное кредитование является самым популярным и зачастую доступным способом приобретения жилья на сегодняшний день. Оно позволяет переселиться в собственную квартиру, не откладывая исполнение мечты на несколько десятков лет. Подобная радужная перспектива заставляет забыть о переплате, зависимости от нависающего долга и других неприятных последствиях жилищного займа. Поэтому ответ на вопрос, что выгоднее ипотека или копить не всегда однозначный. У каждого варианта есть как плюсы, так и существенные минусы.

Чтобы понять, какой вариант выгодней, нужно брать за основу математические расчеты и индивидуальные особенности конкретной семьи.

Также, решая, что лучше, брать ипотечный кредит или копить, следует учитывать преимущества и недостатки каждого вариант приобретения жилья.

К плюсам жилищного займа относится:

При таких преимуществах недостаток у ипотеки только один – долгосрочные долговые обязательства с большой переплатой и риск потери возможности вносить ежемесячные платежи. Учитывая, что в подобном случае квартира будет отчуждена банком, данный вариант развития событий является существенным минусом оформления ипотеки.

К преимуществам накопления средств на покупку, при этом, относится:

- Отсутствие долговых обязательств. Откладывается определенная сумма денег, которая, в отличие от ежемесячного платежа по ипотеке, не является фиксированной.

- Возможность полноценно распоряжаться приобретенной квартирой. Ее можно сдавать, получая при этом доход, обменять на другую жилплощадь или просто продать. В случае с жилищным займом на все подобные операции нужно разрешение залогодержателя.

- Нет большой переплаты.

Минусы откладывания денег:

Зная плюсы и минусы каждого варианта, можно переходить к расчетам. Данные, которые нужны для принятия решения при наличии собственной квартиры:

- размер дохода за месяц;

- процент, который можно будет выделить на ежемесячный платеж по кредиту или откладывать на покупку своей квартиры;

- цена жилплощади, которую планируется приобрести;

- ставка, по которой будет выдана ипотека;

- примерный размер дохода при открытии вклада под проценты (если планируется накопление средств);

- Размер первоначального взноса.

Для расчета берется однокомнатная квартира на вторичном рынке для одного человека без детей с учетом инфляции, влияющей на рост стоимости недвижимости.

Те, кто проживает не в столице, могут приобрести квартиру по более низкой цене, чем в Москве. Но при этом и доходы у них будут ниже.

Средняя заработная плата в регионах примерно 27 845 рублей. Однокомнатную квартиру на вторичном рынке можно приобрести за 1,3 млн. рублей.

На ежемесячный платеж по кредиту должно приходиться не более 60% дохода заемщика. Но если имеется жилье, можно откладывать на квартиру большую часть дохода. При этом придется урезать собственные расходы, но при отсутствии детей и наличии собственной квартиры (пусть небольшой и неудобной) это не смертельно.

Например, если с каждой зарплаты откладывать половину, получится 13922,5 рублей. Таким способом получится накопить на однокомнатную квартиру почти через 8 лет. Это без учета инфляции и роста всех остальных показателей.

Если деньги не просто откладывать, а вносить на депозитный счет, процесс можно немного ускорить. Средняя ставка по вкладам составляет 6%, значит, каждый месяц к откладываемой сумме будет прибавляться 835,35 руб. Получается, что ежемесячно можно копить 14757,85 руб. и купить желаемую квартиру на год раньше – через 7 лет.

При этом инфляция составляет минимум 7%. Получается, что к тому моменту, когда на руках будет нужная сумма, стоимость недвижимости существенно увеличится и недостающую часть денег придется занимать либо снова начать процесс откладывания денег.

Важно! Даже если не нужно платить за аренду жилья, надо учитывать возможность снижения доходов, прибавление в семье и другие факторы, которые могут повлиять на размер откладываемой суммы.

Если брать ипотеку, средняя ставка по кредиту составляет 10%. Если оформить заем на те же 8 лет с первоначальный взносом в 20% (260 тыс. руб.), то ежемесячный платеж будет равен 15 781 руб. За 8 лет переплата примерно составит 475 000 руб.

Средняя зарплата жителей столицы выше, чем в регионах. Но и недвижимость здесь стоит дороже.

В среднем, доход в Москве равняется 67 900 руб., а цена однокомнатной квартиры на вторичном рынке – 5 млн. руб.

При наличии собственной квартиры можно откладывать около 45 тыс. рублей. Такой способ позволит накопить нужную сумму только через 9 лет. Если вносить деньги на депозитный счет, можно ежемесячно получать процент в размере 2 400 рублей (при ставке в 6%). Это позволить накопить нужную сумму на год раньше – через 8 лет.

При этом также стоит учитывать инфляцию, из-за которой стоимость квартиры будет существенно выше к тому моменту, когда деньги на ее приобретение будут собраны.

Если брать ипотеку с первоначальным взносом в 20% (1 млн. руб.), то ежемесячный платеж будет равняться 56 314 руб. Если заем будет оформлен на 9 лет, сумма переплаты составит 2 082 000 руб.

Если собственной квартиры нет, и приходится арендовать жилплощадь, объем денежных средств, которые можно ежемесячно откладывать уменьшается. При этом помимо стандартных параметров, нужно дополнительно учитывать стоимость найма недвижимости.

Примерная стоимость аренды однокомнатной квартиры в регионах – 11 тыс. рублей. При средней зарплате в 27 845 руб. это почти половина дохода.

Если брать ипотеку под 10% на 10 лет и внести 20% от стоимости однокомнатной квартиры, ежемесячный платеж будет составлять 13 743, 65 руб.

Это не намного больше аренды жилплощади, но при этом деньги будут идти на оплату собственной недвижимости. Копить в данном случае не целесообразно.

Аренда однокомнатной жилплощади в столице в среднем стоит 25 тыс. руб. в месяц. По представленному выше расчету размер ежемесячного платежа по ипотеке будет равняться 52 860 руб. на 10 лет. Это больше, чем аренда, но при средней зарплате в 67 900 руб. сумма подъемная. К тому же ее можно уменьшить, увеличив сроки кредитования или внеся первоначальный платеж больше 20%. Копить в таком случае достаточно проблематично, а ипотека будет реально лучше.

Важно! При этом нужно учитывать, что чем больше срок погашения долга, тем больше переплата.

Несмотря на очевидные преимущества жилищного займа, ответ на вопрос, что лучше, ипотека или копить, по-прежнему неоднозначный. Большинство тех, кто оформляет ипотеку, забывает о ее подводных камнях, которые могут стать весьма неприятным сюрпризом в будущем.

Первоначальный взнос и оплата регистрации сделки – это далеко не все финансовые траты, которые предстоят заемщику. Решая, что лучше откладывать или брать жилищный заем, нужно учитывать следующие дополнительные расходы:

- Услуги оценщика, который должен подтвердить, что выбранная квартира действительно стоит выдаваемых денег. При этом многие банки настаивают, что проводить проверку должен аккредитованный у них специалист, а это значит, что сэкономить в данном случае не получится.

- Страхование не только приобретаемого имущества (что является оправданным), но и жизни, права собственности на квартиру и даже риск нарушения условий соглашения. Многие банки просто навязывают подобные услуги, угрожая отказом по заявке или повышением ставки. Кроме того, не стоит забывать, что страхование купленной квартиры проводится не один раз, договор нужно ежегодно перезаключать, что означает регулярные траты.

Также нельзя забывать об ограничении прав заемщика. Он является официальным собственником квартиры, но при этом не может полноценно распоряжаться ею без согласия банка из-за передачи ипотечной недвижимости в залог кредитору.

Если квартирный вопрос стоит остро, то накопить на квартиру в короткие сроки крайне затруднительно. Рассмотрим сценарий, когда необходимо приобрести недвижимость, но при этом хочется найти наиболее выгодные варианты и возможности ее приобретения.

Для примера возьмем однокомнатную квартиру с выделенной спальней и 17-метровой кухней-гостиной в малоэтажном комплексе, расположенном в Одинцовском районе. Ее стоимость 3,2 млн рублей.

Средний размер первоначального взноса собственных средств при покупке квартиры в ипотеку за первое полугодие 2017 года в этом проекте составил 20%, то есть 640 тысяч рублей. Если приобрести данную квартиру в рамках специальной ипотечной программы под 8% годовых, то получается:

- стоимость квартиры 3,2 млн рублей;

- собственных средств 640 тысяч рублей;

- сумма кредита 2,56 млн рублей;

- срок кредита 7 лет, ставка 8%;

- сумма ежемесячного платежа 39 901 рубль.

При этом ключи от квартиры вы получаете в конце 2017 года.

Теперь попробуем рассчитать, за какой срок можно накопить на данную квартиру, имея тот же самый первоначальный взнос. Большинство жителей в стране используют банковские вклады как основной инструмент накопления денежных средств. Это обусловлено как историческими особенностями, так и тем, что из множества финансовых инструментов вклады лучше всего защищены.

Средняя ставка по вкладам 6%. И, судя по политике ЦБ, она будет снижаться. Рассмотрим вклад с ежемесячной капитализацией, а также возможностью ежемесячного пополнения на 39 901 рубль. При первом взносе 640 тысяч и этих условиях полную сумму на покупку квартиры вы накопите ориентировочно через 4,5 года. Однако стоимость недвижимости может к этому моменту заметно вырасти, в результате человеку снова придется копить.

Оптимальный выбор будет зависеть от финансовой ситуации конкретного покупателя. Если на руках имеется значительная сумма и оставшиеся средства покупатель может скопить за полтора-два года, откладывая не больше половины зарплаты, это будет более разумным решением (даже если потребует временного, но значительного ухудшения качества жизни).

Если же накопления минимальны, а необходимость в улучшении жилищных условий есть, то стоит рассмотреть вариант ипотеки. Условия по ипотечным кредитам сейчас гораздо мягче, чем год-два назад, ставка по базовым программам в 10,5% и даже ниже далеко не редкость. Кроме того, на рынке присутствует значительный выбор программ с минимальным и даже с нулевым первоначальным взносом. Понятно, что ставка по таким программам будет выше, но при отсутствии накоплений это неплохой стартовый вариант. Естественно, хотя бы у одного из членов семьи такого заемщика должна быть уверенность в определенном стабильном доходе.

В целом, если постоянная работа у потенциального покупателя квартиры есть, а накоплений нет, ипотека остается практически единственным реальным вариантом, если только он не рассчитывает на крупную выплату, получение наследства и т. п. в ближайшие полгода (в этом случае можно попробовать договориться с застройщиком о рассрочке или просто подождать). Второй вариант, при котором можно попробовать накопить на квартиру за пять-семь лет, если потенциальный покупатель может ежемесячно откладывать в копилку не менее 60-70 тысяч рублей. Это возможно, например, если семья занимается арендным бизнесом или имеет другие постоянные источники дополнительного дохода.

Выбор зависит от ситуации покупателя и его финансовых возможностей. При этом нужно понимать, что оформление кредита подразумевает наличие первоначального взноса, и на этом этапе будет необходимо собрать определенную сумму хотя бы минимальную, необходимую для одобрения заявки.

На сегодняшний день самые выгодные программы на рынке вторичного жилья подразумевают ставки в диапазоне 9,25-12%, размер минимального первоначального взноса в зависимости от программы составит 10-20%, поэтому заемщики смогут подобрать оптимальный вариант. Вопрос в том, что копить на квартиру придется очень долго. При заработной плате в размере 65 тысяч рублей и ежемесячных расходах на уровне 23 тысячи рублей в год можно будет собрать порядка 500 тысяч рублей, при этом получить сумму в размере 5 млн рублей удастся лишь после 10 лет. Ситуация усложняется, если потенциальный клиент арендует жилье. Если мы говорим о семье, то здесь также нужно учитывать расходы на иждивенцев.

Простые расчеты показывают, что ипотека зачастую становится более предпочтительным и даже единственным вариантом для покупки жилья. Можно не терять годы в процессе накопления денег, а совершить сделку в текущий момент. Самое главное комфортный платеж, который зависит от суммы ипотеки и условий программы.

Текст подготовила Мария Гуреева

Не пропустите:

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.