После шока декабря 2014 года экономика нашей страны погрузилась во тьму: сократилось потребление, упали реальные доходы, и два года было потрачено на борьбу с негативными последствиями кризиса. В 2017 году наблюдаются признаки восстановления.

В частности, на ипотечном рынке преобладают особенно позитивные настроения: процентные ставки снижаются, и пока в этом процессе не намечаются ни остановка, ни обратный процесс. Это позволяет экспертам рынка делать смелые прогнозы относительно результатов уходящего года: 2017-й, по всеобщему мнению, станет рекордным по объему и количеству выданных ипотечных кредитов.

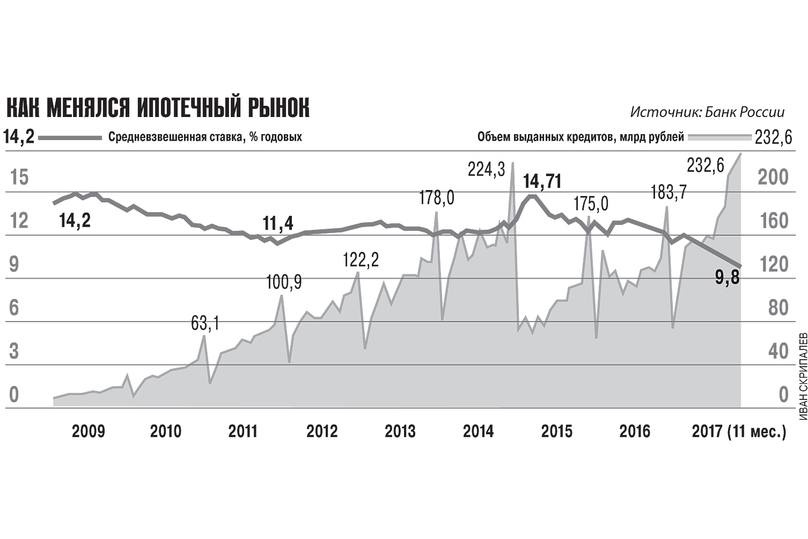

Результаты первого полугодия 2017 года более успешны, чем итоги аналогичного периода кризисных 2016 и 2015 годов. По данным ЦБ, за первое полугодие 2017-го выдано 426 тыс. ипотечных кредитов на сумму 775 млрд рублей, что больше величины первых шести месяцев 2016 года (394 тыс. штук на 669 млрд рублей), но меньше показателя января — июня 2014 года (471 тыс. кредитов на 789 млрд рублей). По итогам 2014 года был выдан 1 млн кредитов на общую сумму 1,8 трлн рублей. Ясно, что для достижения этого результата и установления нового рекорда темпы роста ипотечного рынка должны ускориться.

Благодаря чему растут объемы ипотеки? Обратимся к цифрам.

В таблице ниже приведены данные Росстата по Москве и Банка России за несколько лет, расчет ежемесячного платежа по ипотеке на квартиру площадью 55 кв. м для семьи, в которой оба человека работают и получают за свой труд среднюю зарплату по городу. Параметры кредита: первоначальный взнос — 30%, срок кредита — 15 лет. Подробная методика расчета приведена в конце колонки.

Год

Средняя зарплата, руб.

Средняя стоимость квадратного метра, руб.

Средняя процентная ставка, % годовых

Ежемесячный платеж, руб.

Отношение платежа к зарплате двоих человек, %

Улучшение ситуации с доступностью жилья произошло за счет роста зарплат, уменьшения стоимости квадратного метра, снижения процентной ставки по ипотечным кредитам.

Почему ставки по ипотеке достигли такого низкого уровня? И могут ли они снижаться дальше? Например, до целевого уровня, озвученного премьер-министром Дмитрием Медведевым, — 6—7% годовых? Для ответа на данные вопросы рассмотрим разные факторы, влияющие на ипотечную ставку: фондирование + риски + расходы на выдачу и обслуживание + банковская маржа.

Риски невозврата кредита в ипотеке традиционно низкие. Уровень просрочки — немногим выше 1%. И нет оснований для его увеличения настолько, чтобы это угрожало стабильности системы и привело к соответствующему росту ставок. Один из способов снижения долгосрочных рисков — секьюритизация, которая на данный момент, несмотря на усилия участников рынка, остается в зачаточном состоянии. Если в будущем ипотечные ценные бумаги будут активно развиваться и использоваться, то это позитивно отразится на состоянии рынка ипотеки в целом.

Снижающаяся цена квадратного метра несет в себе риски обесценивания недвижимости, являющейся банковскими залогами. В худшем случае это приведет к тому, что суммы кредитов будут превышать стоимость обеспечения, а это серьезная опасность для банковской системы и экономики в целом. Чтобы понять масштаб последствий такого поворота событий, достаточно вспомнить события в США в 2007—2008 годах. Некоторое время назад банки вводили страхование ответственности заемщика от невыплат по кредиту для займов с невысоким первоначальным взносом, которое защищало участников сделки от подобных рисков. Потом этот вид защиты затух и сейчас используется редко. Но, возможно, в ближайшем будущем при сохранении тенденции к снижению цены квадратного метра мы увидим возвращение этого вида страховки.

Расходы на выдачу и обслуживание кредитов будут снижаться в связи с цифровизацией бизнеса. В частности, затраты на хранение документов уменьшаются за счет использования электронной регистрации ипотеки и прав собственности, в будущем — за счет введения электронной закладной. Уже сейчас некоторые банки начали сотрудничать с государственными регистрирующими органами по электронной регистрации сделки. Изменения, которые произойдут в связи с принятием ожидаемого закона об электронной закладной, сократят затраты банков, что в конечном итоге позитивно отразится на процентной ставке.

Маржа снизилась. В этом году мы наблюдаем активную ценовую борьбу за клиента. Чтобы успешно конкурировать, банки даже готовы существенно сокращать свою маржу.

Ведущую роль в формировании размера процентов по ипотеке играет стоимость фондирования (цена заимствованных денег). Банки занимают денежные средства у ЦБ, у других банков, у физических и юридических лиц (вклады, депозиты, счета). Чем дешевле банк получает деньги, тем дешевле он их вкладывает, и наоборот. На стоимость фондирования прямое влияние оказывает ключевая ставка.

ЦБ удовлетворен показателем инфляции и снижает ключевую ставку, что, в свою очередь, приводит к уменьшению ставок банковских займов для физических и юридических лиц и, соответственно, росту кредитования, потребительской активности и развитию бизнеса. В этом случае экономика разгоняется, но ускоряется и инфляция. Таким образом, ЦБ балансирует, стараясь и кредитование поддержать, снижая ставку, и не вызвать этим взрывной рост производства и потребления, что неизбежно приведет к повышению инфляции.

Другой способ получения дешевых денег — заимствования на международных рынках капитала. Сейчас этот путь для наших банков закрыт из-за санкций.

Целевая ставка по ипотеке 6—7% никак не может быть оторвана от ключевой ставки и, соответственно, от ставок по другим банковским продуктам. В частности, по вкладам. А низкие ставки по вкладам для нашей страны, где практически нет других действительно надежных способов сохранения денежных средств, явление крайне негативное.

Реальные располагаемые доходы россиян тают, несмотря на рост номинальных и реальных зарплат. Важная причина — упавшая прибыль от продажи валюты и недвижимости на вторичном рынке жилья, которые учитываются при расчете доходов Росстатом.

Текущий уровень процентных ставок и продолжающийся тренд на их снижение не оставляют ощущения стабильности. Такая ставка достигнута не за счет качественных изменений в экономике, развития цивилизованных рынков, повышения доверия населения к правительству и банковской системе, роста благосостояния или стабильного экономического роста. Окончательно Россия из кризиса еще не выбралась, а в мире сохраняется политическая напряженность.

В условиях неустоявшейся экономики такие позитивные, казалось бы, факторы, как восстановление розничного кредитования и прирост оборота розничной торговли, несут в себе существенные риски увеличения инфляции. А значит, разворот в ставках может произойти в любой момент. С другой стороны, при сохранении текущих инфляционных трендов, соблюдении баланса в экономике ставки по ипотеке могут продолжить снижение. Но существенного падения (до 6—7% годовых) вряд ли стоит ожидать в ближайшие два-три года.

Средняя заработная плата — среднемесячная номинальная начисленная заработная плата работников, по данным Росстата за год (сложены все среднемесячные зарплаты и поделены на 12 месяцев).

Средняя стоимость квадратного метра рассчитана на основе данных Росстата (цифры по кварталам по первичному и вторичному рынку недвижимости сложены и поделены на количество значений).

Далее рассчитана средняя цена квартиры: стоимость квадратного метра умножена на площадь. По данным Мосстата, средняя общая площадь квартиры в Москве — 55 кв. м.

В квартире в среднем живут три человека (по данным Мосстата). Допустим, один из них — несовершеннолетний, и двое — работающие и получающие среднюю зарплату.

Средняя процентная ставка (по данным ЦБ) — средневзвешенная ставка по кредитам, выданным с начала года (взята декабрьская цифра).

Ежемесячный платеж рассчитан по перечисленным выше параметрам для аннуитетной схемы погашения и для срока 15 лет (исходя из исследования Банки.ру, подготовленного по данным, предоставленным банками за первое полугодие 2017 года, большинство кредитов оформляется на срок 15 лет и более).

Отношение платежа к зарплате двоих человек — соотношение размера ежемесячного платежа по ипотеке и средней заработной платы двух человек.

15.01.2018 в 18:45, просмотров: 15492

В уходящем году ЦБ РФ заменил программу господдержки для ипотечного рынка. По мнению экспертов, именно многократное снижение ключевой ставки позволило рынку фактически процветать. Но о демократичной ипотеке, пожалуй, стоит забыть навсегда: регулятору не нравятся слишком доступные кредиты для подозрительных заемщиков.

Ипотека без поддержки

Управляющий директор дирекции розничных продуктов Абсолют банка Антон Павлов напоминает, что уже озвучены планы по субсидированию процентных ставок по ипотеке до 6% для семей с двумя и тремя детьми с 2018 года, и это может дать рынку дополнительный стимул развития.

Популярный этап

Продуктовая структура ипотечных портфелей радует новизной: в 2017 году в лидеры вышли займы на покупку новостроек, особой популярностью пользуются предложения на этапе строительства.

Доступ ограничен

Идеальный момент

Лучшее в «МК» — в короткой вечерней рассылке: подпишитесь на наш канал в Telegram

Заголовок в газете: Первичное дело

Опубликован в газете «Московский комсомолец» №27591 от 16 января 2018 Тэги: Финансы, Строительство, Недвижимость Организации: ЦБ РФ — Банк России Места: Москва

Пока власти размышляют о возможном субсидировании ипотечных кредитов, ставки по таковым могут в новом году взлететь до 11%, в том числе благодаря повышению ключевой ставки, которую недавно провели в ЦБ. Настроения на рынке не самые оптимистичные, и многие застройщики сворачивают удочки, закрывая ранее намеченные проекты. Снижения ставок уже никто не ждет — все понимают, что в будущем они только увеличатся, и с этим согласно большинство экспертов.

Что произойдет со ставками в ближайшее время?

Несмотря на то, что после повышения ключевой ставки несколько банков заверили потребителей, что не станут повышать свои, это, с огромной вероятностью, временное затишье. Сейчас, когда на носу зимние праздники, во всех банковских компаниях активна линейка акционных продуктов, на которые стандартно большой спрос у населения — благодаря этому компании могут пока не беспокоиться о средствах, и не менять ставки в стандартной линейке своих продуктов. Эксперты уверены: удорожание кредитов — это лишь вопрос времени. Особенно это касается банков с госучастием — они резвее прочих реагируют на действия ЦБ.

Вероятнее всего, в оставшуюся неделю повышения ставок ждать не придется, но уже в январе вполне может начаться повальное повышение стоимости банковских продуктов. Ставки взлетят до 10,5% по ипотечным ссудам. Специалисты утверждают, что в течение грядущего года стоит ориентировать на годовую в 10-11%. Повышение будет в тренде на рынке, вероятно, до середины года. Более того — даже сейчас усредненная «вторичка» на кредитном рынке стоит по 10,2% в год.

Что творилось на рынке в уходящем году?

По статистике финрегулятора ипотечный сегмент российского кредитного рынка растет мощными темпами. За 11 месяцев было выдано 1,2 миллиона кредитов, а сумма приблизилась к двум с половиной триллионам рублей — это на 60% больше, чем за прошлый год. Средняя ставка колеблется в пределах 9,5-9,7%, и это хорошая цифра — обычно по итогам года не бывает меньше десяти процентов годовых. Однако не стоит впадать в оптимизм. Рост объемов кредитования был в первую очередь обусловлен снижением ставок до 9,5%, если же ставка вырастет, то рынок просядет.

Прогнозы на ближайшее время

Зарплаты населения росли, хоть и скромно, вместе со стоимостью жилья. За год сам рынок недвижимости увеличился почти на 60%, однако в новом году, как предполагают эксперты, таких масштабов ожидать не стоит, и рост едва ли дотянет до 20%. Национальные проекты по недвижимости для населения уже просели, о чем свидетельствуют соответствующие показатели. Хотя Минстрой уже наметил какие-то планы по субсидированию ипотечных кредитов, подробности об этом пока неизвестны — возможно, сама идея еще толком не оформлена.

Как со льготами было раньше

В 2015-2016 годах в России функционировала льготная ипотека — там ставки были не выше 12% в год. Субсидирование стартовало в момент, когда обычная ставка почти дотянулась до 14,8%. Год назад льготная ипотека была «переиздана» — по новым правилам на нее могли рассчитывать семьи, в которых рождение второго или третьего ребенка произойдет в период с января 2018 года по конец 2022 года. Ставка, на которую могут рассчитывать такие семьи — 6% годовых (на 3 и на 5 лет в зависимости от того, рожден был второй или третий ребенок).

Чего ждать теперь?

Такие условия удержат спрос, но все ли семьи станут заводить второго, и уж тем более — третьего ребенка? Тем более, что уже совершенно очевидно падение реальных доходов, а семья, которой едва хватает на еду и предметы первой необходимости, не станет брать ипотеку. Конечно, если ставки подрастут на один процент или даже полтора, это не сильно ударит по спросу, но если они приблизятся к уровню 2016 года, когда было более 13% годовых, спрос просядет на четверть.

Меж тем на возведение жилья у правительства планы наполеоновские — миллионы квадратных метров жилплощади, да только кто ее станет покупать, если обещанных 8% в год в ближайшем будущем не предвидится. И застройщики это понимают — поэтому уже сейчас можно наблюдать, как сворачиваются объемы строительства, как уходят с рынка подрядчики. В этом году было возведено пятьдесят миллионов квадратных метров жилья, но вряд ли таких же результатов стоит ждать в следующем.