Рыночная оценка недвижимости независимыми экспертами является одним из обязательных условий оформления кредита.

Какие же документы для оценки квартиры для ипотеки нужно будет собрать?

Для проведения предварительной оценки недвижимости заемщик, являющийся физическим лицом, должен направить в экспертную компанию следующие документы:

| Наименование документа | Где и кем выдается |

| Свидетельство о праве собственности на залоговое имущество или же выписка из ЕГРН. | Росреестр или МФЦ. |

Правоустанавливающий документ (указывает, на каком основании закладываемая недвижимость стала собственностью потенциального заемщика):

|

Имеется у владельца. |

| Технический паспорт на квартиру + разрешение на ее перепланировку (если она проводилась). | Жилищный комитет или любой другой орган местной администрации, имеющий схожие полномочия. |

| Технический паспорт на жилое помещение, включающий этажный план и экспликацию. | БТИ |

| Форма № 9 с указанием всех лиц, прописанных на данной жилплощади. | Жилищная контора или паспортный стол по месту регистрации заявителя. Выдается сразу же по предъявлению паспорта.

Кроме того этот документ можно заказать через МФЦ, но тогда придется ждать и посещать его дважды. |

| Выписка, подтверждающая отсутствие обременений на закладываемый объект недвижимости. | Росреестр или МФЦ. |

| Внутренний паспорт гражданина РФ. | Имеется у владельца. |

| Фотографии оцениваемой квартиры, подъезда и прилегающей к дому территории – должны быть качественными, четкими, сделанными в светлое время суток.

Без этих снимков банк может не одобрить заявку на ипотеку, поэтому потенциальный заемщик должен самостоятельно убедиться в их наличии. |

Их делает сам оценщик. |

Список необходимых документов считается общим и зависит от того, какая контора занимается оценкой залогового имущества. Все бумаги подаются в виде оригиналов. В дальнейшем с каждой из них нужно будет снять копии, которые прикладываются к итоговому отчету.

На заметку! Единственным подтверждением вашего сотрудничества с оценщиком является официальный договор. Если банк откажет в выдаче кредита по причине неправильно составленного заключения, вы сможете вернуть деньги и провести повторную оценку.

Если приобретаемое жилье пребывает в стадии строительства, то ее собственником является застройщик, представляющий собой юридическое лицо.

Какие документы нужны оценщику в этом случае? Перед вами полный список:

На заметку! Проведение оценочной деятельности оплачивает застройщик. Здесь также следует очень внимательно отнестись к выбору эксперта и заключить договор. Только тогда можно рассчитывать на возврат денежных средств в случае отказа банком.

Во время подготовки перечня документов, необходимых для оценки жилья, прислушайтесь к рекомендациям опытных специалистов.

Совет 1. Некоторые бумаги следует заказывать заранее, ведь их подготовка занимает довольно много времени (например, справка БТИ и технический паспорт готовятся от 7 до 21 дня).

Совет 2. Многие документы имеют ограниченный срок действия, узнать который можно в соответствующей организации.

Совет 3. Большинство бумаг должен собрать сам заемщик или собственник квартиры, но некоторые из них можно заказать оценщику (например, выписку из ЕГПР о наличии или отсутствии обременений на квартиру).

Совет 4. Некоторые справки (например, технические свидетельства из БТИ) выдают только при наличии паспорта владельца и свидетельства о собственности или договора, на основании которого это право можно установить.

Согласно законодательству, действующему в 2019 году, по завершению процедуры заказчику будет выдан отчет, содержащий в себе следующие сведения:

- Размер общей и жилой площади квартиры;

- Наличие парковочных мест у жилого дома;

Как видите, для проведения оценки закладываемой недвижимости потенциальному заемщику предстоит собрать внушительный пакет документов. Однако это вполне оправдано, так как позволит экспертам правильно рассчитать стоимость залогового объекта.

Вы собрались купить квартиру в ипотеку.

Банк одобрил заявку на кредит, агент подыскал подходящую квартиру. Следующий шаг — собрать для банка полный комплект документов. В нем обязательно будет оценка недвижимости.

Сила ипотечного кредита как раз в том, что квартиру легко продать с торгов — на языке банков это ликвидный залог. Банки уверены в выдаваемых кредитах, поэтому могут снижать ставки.

Банку важно, на что именно он дает 3 000 000 рублей: на хижину или на квартиру. Сможет ли он в случае чего продать эту квартиру за те же 3 миллиона? На этот вопрос ему должна ответить оценка.

Для покупателя оценка — дополнительная гарантия, что объект стоит тех денег, за которые продается.

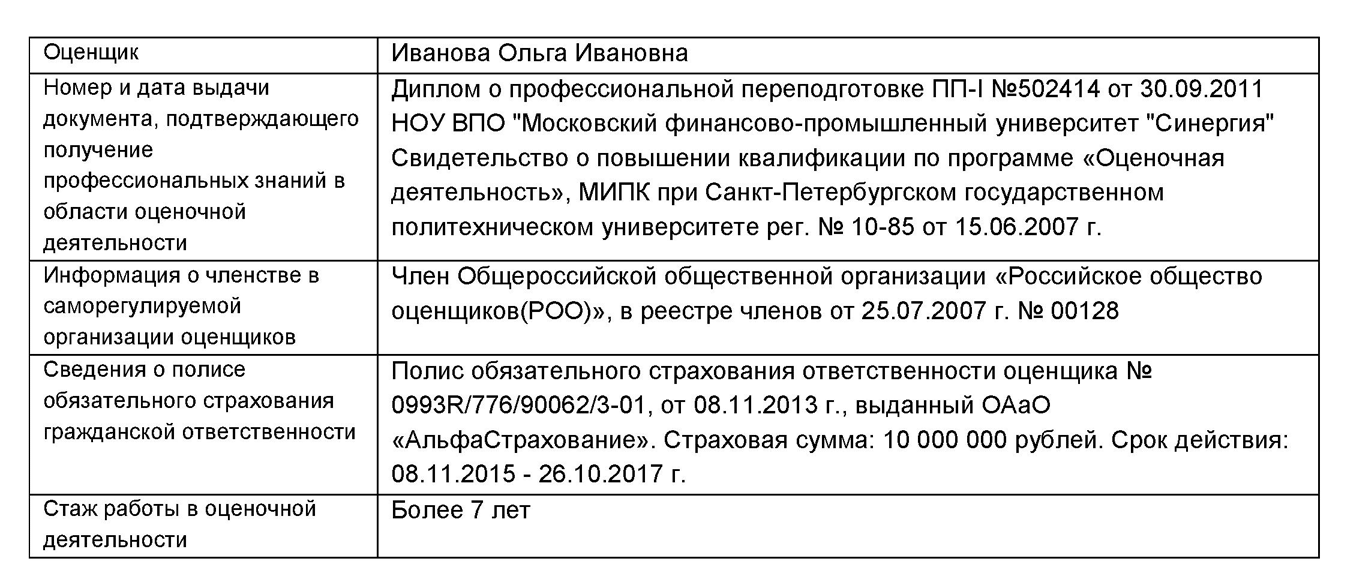

Что обязательно должно быть у оценщика:

Профильное образование, членство в саморегулируемой организации и застрахованная отвественность

Позвоните по списку оценочных компаний, предложенному в банке. Вот что нужно выяснить в разговоре.

Как быстро выезжает оценщик. Нормальный срок — 1—2 дня.

Как долго готовится отчет. Обычно за 3—5 дней.

Сколько стоит оценка. Средняя стоимость по Санкт-Петербургу — 3000 рублей . В Москве цены начинаются от 2500 рублей.

Сколько стоит вторая копия отчета. Оценочные компании по умолчанию делают одну копию отчета. Вторую копию в нормальной компании распечатают бесплатно. В отдельных компаниях вторая копия будет стоить 500 рублей.

Стоимость зависит от срочности, цели, самой квартиры и других параметров. Точную стоимость оценки узнавайте у оценщика

Оценка квартиры оформляется в виде отчета. Отчет хранится в распечатанном виде вместе с закладной на квартиру.

В отчете обязательно должно быть прописано:

- кто заказал и кто выполнил оценку, по какому методу;

- что это за квартира, в каком состоянии, как ей пользуются;

- как дела на рынке, на котором эта квартира будет продаваться;

- за сколько ее можно будет продать обычно или с торгов;

- какие есть приложения к оценке в виде фотографий и копий документов.

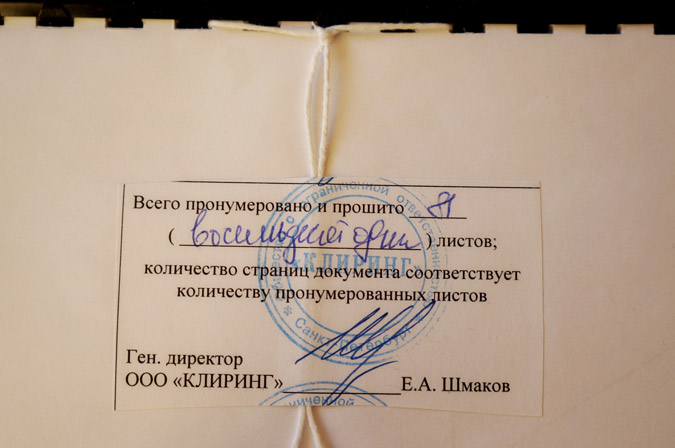

Без печати и подписи оценщика отчет недействителен. К отчету прикладывают одностраничный документ с кратким содержанием отчета. Его отдают в банк вместе с отчетом.

На обложке отчета — основная информация о квартире, заказчике и исполнителе

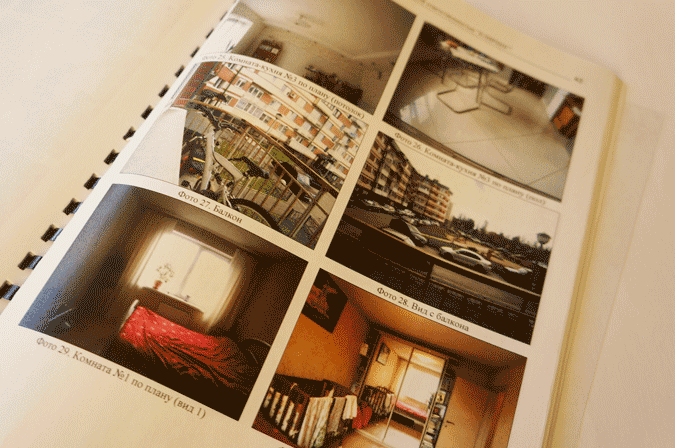

Фотографии из отчета об оценке. В отчете фигурируют копии всех документов, а также фотографии всех деталей квартиры, включая пол и светильники

Объем хорошо сделанного отчета — не менее 40 страниц

Отчет распечатывают, брошюруют и обязательно прошивают

Задача оценщика — рассчитать рыночную и ликвидационную стоимость объекта.

Рыночная стоимость — цена квартиры, если ее продавать без спешки и форс-мажорных обстоятельств.

Ликвидационная стоимость — минимальная цена, за которую банк продаст квартиру в короткий срок.

Чтобы рассчитать эти показатели, оценщик оценивает саму квартиру и смотрит состояние рынка недвижимости по похожим объектам.

Район, в котором находится недвижимость. Он влияет на стоимость квадратного метра: в Санкт-Петербурге квадратный метр в Московском районе в среднем на 20 000 рублей дороже, чем в Невском. Поэтому квартира в новом доме, который построили среди старых панельных домов, будет стоить дешевле аналогов в хорошем районе.

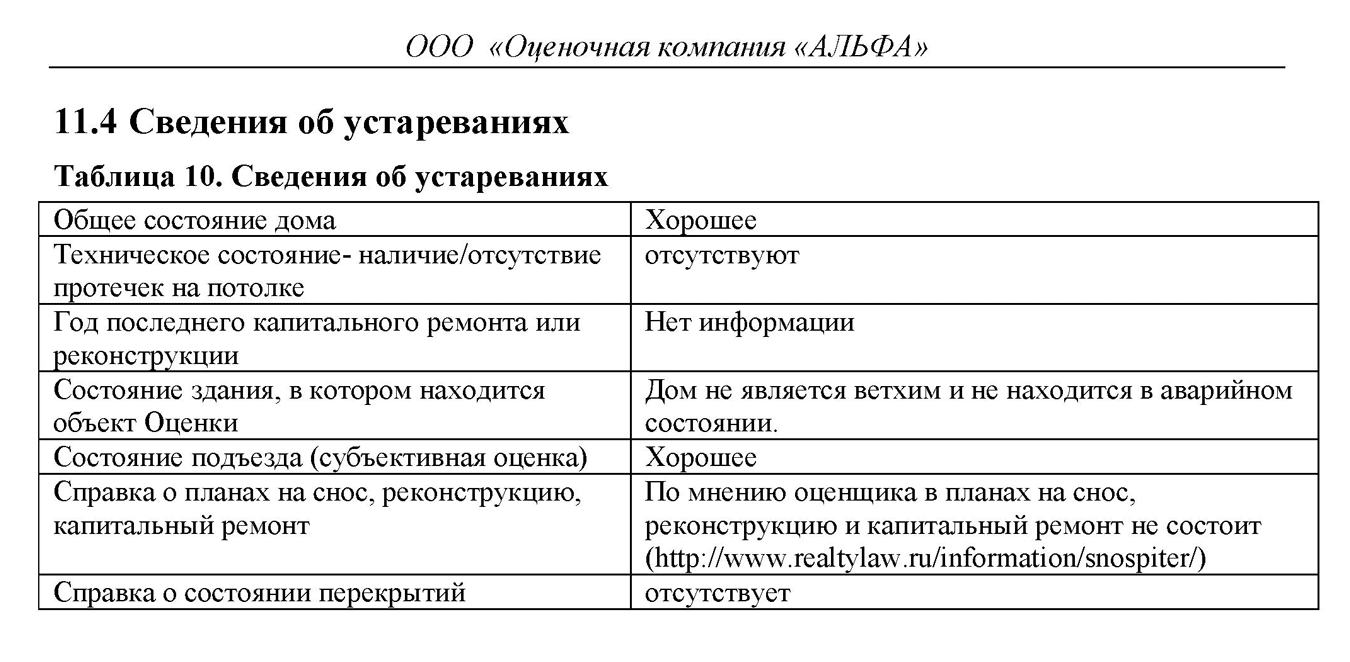

Технические характеристики здания: в каком году дом построили, когда делали капитальный ремонт и сколько в доме этажей. Учитывается всё: наличие мусоропровода, организованность парковки, состояние парадной.

Оценщик убедился, что в ближайшие 20 лет дом не снесут

Дом обязательно проверяют по базе домов под снос или реконструкцию

Состояние квартиры. Какой этаж, сколько комнат и есть ли ремонт. Оценщик смотрит даже на то, линолеум или ламинат постелен на полу, есть ли кафель в ванной и как сделано освещение в квартире.

Рынок недвижимости в текущий момент. Эксперт смотрит на аналогичные объекты на рынке. Для однушки в монолитном доме аналогами будут такие же по площади квартиры в монолитных или кирпичных домах. Панельные дома обычно не сравнивают с кирпичными или вводят коэффициенты. Для оценки квартиры используют пять аналогичных объектов. Сравнение аналогов — хороший способ увидеть, где завышена цена.

Последний этаж снижает оценочную стоимость квартиры на 2—3%, первый этаж — на 5—10%

Ликвидационная стоимость рассчитывается по формулам. Здесь имеют значение эластичность спроса и стоимость денег во времени.

Пример эластичности спроса. На трехкомнатную квартиру в новом доме на первом этаже спрос небольшой, потому что большой метраж и низкий этаж отпугивают покупателей. Продать такую квартиру за короткий срок можно только по низкой цене. Разница между рыночной и ликвидационной ценой — до 3 млн рублей.

На однокомнатную квартиру на среднем этаже панельного дома в 5 минутах ходьбы от метро высокий спрос, потому что такие квартиры всегда востребованы рынком. Ликвидационная стоимость такой квартиры близка к рыночной.

Пример стоимости денег во времени. Когда речь идет о больших сроках и больших деньгах, часто говорят, что деньги дешевеют со временем. То есть рубль сейчас более ценный, чем рубль через год. Если квартиру можно продать дешевле и сейчас, то это лучше, чем чуть дороже и потом. У этого принципа много обоснований: инфляция, политические риски, человеческая смертность и мировой прогресс.

Для простоты можно считать так: рыночные цены на жилье медленно падают, а деньги дешевеют из-за инфляции, поэтому квартиру лучше продавать сейчас.

Когда квартира продается по ликвидационной цене, погашается в первую очередь кредит. Остатки средств получает заемщик. Поэтому чем выше ликвидационная цена, тем больше денег останется у него на руках.

Ликвидационная стоимость у бюджетной квартиры ненамного отличается от рыночной. Ее проще всего продать на рынке, поскольку на них есть спрос. Элитная квартира в новостройке будет долго продаваться даже с дисконтом.

Мы выбрали квартиры в пределах одного района по данным портала недвижимости EMLS

При получении ипотеки банк выдает кредит под залог приобретаемой квартиры. Если заемщик не сможет его погасить, квартира достанется банку. Банк должен быть уверен, что, продав эту квартиру, он вернет средства, которые предоставил заемщику.

Банки не выдают ипотеку без страховки на период кредитования. Страховка нужна на случай, если в квартире, находящейся в залоге у банка, произойдет пожар, взрыв бытового газа, затопление или другие происшествия, способные вызвать порчу квартиры. Страховая компания хочет определить справедливую сумму, которую ей придется выплатить банку.

Резюмируем, оценка нужна для определения окончательной суммы ипотечного кредита и размера страховых выплат. Для многих станет открытием то, что оценка влияет на сумму выдаваемой ссуды. Если квартиру оценят дешевле, чем требует за нее продавец, покупателю может не хватить выдаваемых банком денег. Банк не даст денег больше рыночной стоимости жилья.

Перед заказом оценки необходимо получить предварительное одобрение банка на ипотеку. Оценка проводится для определения окончательной суммы. Если вы закажете оценку перед обращением в банк, и вам откажут в ипотеке, для другого банка ее придется делать снова.

- Договориться с продавцом и банком;

- Выбрать исполнителя;

- Заключить договор об оказании услуги;

- Произвести оплату;

- Предоставить необходимые для оценки документы;

- Обеспечить доступ оценщика к объекту;

- Получить отчет.

Рынок завален предложениями услуг по оценке квартир. Организации, проводящие оценку, делятся на три типа:

- Компании;

- Независимые экспертные юрлица;

- Частные лица, оформленные как ИП.

Перед заказом процедуры кандидатура выбранного оценщика согласуется с банком. Если оценщик или его отчет не устроит банк, вам придется заказывать и оплачивать процедуру снова.

При выборе оценщика, зарегистрированного как ИП, проверьте его полис страхования ответственности. Он должен быть оформлен не менее чем на 300 тыс. рублей. Полис гарантирует выплаты в случае причинения ущерба заказчику оценки в результате нарушения правил и стандартов оценочной деятельности.

Продавец определяет цену квартиры самостоятельно. Когда рынок пресыщен предложениями, он может сделать оценку за свой счет, получив конкурентное преимущество в виде готовности к сделке и экономии ресурсов покупателя.

Чаще оценка нужна покупателю, поскольку банки и страховые компании не возьмут квартиру в работу без нее. Стоимость процедуры зависит от региона. В Санкт-Петербурге и Москве оценка в среднем стоит 4-5 тыс. рублей. В регионах она дешевле примерно в 2 раза. Факторы, которые могут повлиять на удорожание:

- Метраж квартиры (чем больше, тем дороже);

- Срочность (оценка за сутки стоит вдвое дороже);

- Удаленность объекта от офиса оценщика.

Отчет представляет собой документ, состоящий из текстовой информации и фотографий квартиры. Большое внимание уделяется качеству и количеству снимков. Если фотографий будет мало или они будут размытые, банк может не принять отчет. Постарайтесь выбрать светлое время суток и обеспечить хорошее освещение.

Отчет должен содержать:

- Паспортные данные заемщика;

- Реквизиты компании, проводившей оценку;

- Характеристику объекта;

- Метод проведения оценки;

- Исследование аналогичных объектов на рынке;

- Рыночную стоимость объекта.

В приложении к отчету обычно находятся копии документов, предоставленных заказчиком, и документы, подтверждающие право оценщиков заниматься этим видом деятельности (дипломы, квалификационные аттестаты, страховые полисы). Отчет прошивается и опечатывается с указанием количества страниц и отправляется на подпись сотруднику отдела качества.

Изготовление отчета занимает 3-6 дней. За дополнительную плату можно ускорить процесс. По закону отчет действителен в течение полугода.

Собрать необходимые документы — один из этапов оценки. Вы должны предоставить их оценщику еще до процедуры самого осмотра объекта. Если квартира приобретается в строящемся доме, то собственником такого жилья является застройщик. В этом случае пакет документов будет отличаться.

- Документ, объясняющий, на каком основании закладываемая недвижимость появилась в собственности заемщика (договор ДУ, купли-продажи, дарения, свидетельство о наследстве от нотариуса).

- Кадастровый паспорт.

- Техпаспорт из БТИ.

- Справка, исключающая угрозу сноса для вторичного жилья.

- Выписка с информацией о материалах перекрытий для зданий, введенных в эксплуатацию до 1960 года.

- Справка по форме № 9 из паспортного стола с указанием всех зарегистрированных в квартире.

- Паспорт заказчика.

- Разрешение на строительство;

- Договор долевого участия;

- Документ, подтверждающий право собственности на землю, на которой стоит дом, или договор долгосрочной аренды;

- Выписка, подтверждающая отсутствие обременений;

- Схема части дома, где располагается квартира;

- Проектное описание каждого этажа дома;

- Документ, подтверждающий сроки сдачи дома в эксплуатацию;

- Справка о балансовой стоимости.

Перечень документов для проведения оценки впечатляет. Ситуация усугубляется тем, что некоторые из них не выдаются день в день. Справка БТИ и техпаспорт готовятся от одной до трех недель и выдаются только по предъявлению свидетельства о собственности или договора, на основании которого это право можно установить, и паспорта собственника.

Банки предъявляют свои требования к оценке и организациям, оказывающим услугу. Рассмотрим подробнее условия лидеров ипотечного кредитования.

У Сбербанка есть собственный перечень оценочных организаций, который вы найдете на его сайте. Банк не имеет права навязывать определенного оценщика, поэтому в требованиях к отчету есть оговорка. Можно заказать оценку у организации или лица не из этого списка, но оценщик должен удовлетворять требованиям банка к оценочным организациям.

Основные требования Сбербанка к процедуре:

- Оценка невозможна без очного осмотра и идентификации объекта оценщиком.

- Повышенные требования к фотографиям (цветные, качественные, демонстрирующие объект со всех сторон, в том числе окружение, виды из окон, места для подключения сантехнического оборудования, все имеющиеся дефекты и т.д.).

- Обязателен анализ рынка в сегменте, к которому относится объект с приведением ссылок на источники информации (телефоны агентов, ссылки на страницы в Интернете).

Втб24 имеет собственный перечень оценщиков, которым доверяет. Подобно Сбербанку он разрешает воспользоваться услугами оценщиков не из списка, но трудно сказать, к чему это приведет, и будет ли принят такой отчет.

На сайте банка есть ссылка на партнерский сервис, где можно заказать оценку. Втб24 обещает, что процедура не займет более 1-2 дней.

Газпромбанк имеет свой список доверенных организаций и документ с требованиями к отчету об оценке, который напоминает требования Сбербанка. Оценки для Газпрома отличается указанием точных сроков:

- Срок с даты осмотра до даты составления Отчета не должен превышать 3 месяца.

- Анализ рыночных цен, касающийся расположения и сегмента рынка недвижимости, к которому относится объект, должен быть проведен не ранее 9 месяцев до даты оценки.

Обычно оценку объектов недвижимости заказывают для вторички. Для новостроек она требуется редко, поскольку застройщик уже имеет несколько банков-партнеров, в которых можно взять ипотеку. А вот при рефинансировании ипотеки, взятой на новостройку, вам придется делать оценку, даже если с момента покупки прошло совсем немного времени. Если вы столкнулись с такой необходимостью, хочется пожелать вам терпения в подготовке документов и удачи в поиске грамотного и недорогого оценщика.