При ипотечном кредитовании значительную роль играет выбор финансовых инструментов и технологий, применяемых на различных этапах финансового процесса. Их выбор определяется общей экономической ситуацией, развитостью ипотечных операций в стране (в частности, объемом ипотечных операций, наличием соответствующей инфраструктуры), финансовыми возможностями и желаниями участников сделок (кредиторов и заемщиков), видом операции (например, продажа жилого дома, отягощенного ипотекой, покупка недвижимости с целью дальнейшей продажи, субсидированные кредиты, а также более сложные схемы).

Правильный выбор и применение инструментов ипотечного кредитования в значительной степени определяют эффективность ипотечных операций, снижение рисков, повышение доступности ипотечных кредитов, их ликвидность.

Инструмент ипотечного кредитования представляет собой способ погашения долга (амортизацию кредита). График амортизации показывает величину регулярных периодических амортизационных платежей, и остаток основной суммы долга на каждый период времени. При этом ежемесячный платеж разбивается на две части, одна из которых идет на погашение кредита, а другая — на уплату начисленных за месяц процентов.

Для расчета выплат по обслуживанию долга рассчитывается ипотечная постоянная .

Она равна отношению обязательных выплат по кредиту за год к первоначальной основной сумме кредита. Ипотечная постоянная включает проценты и выплаты в счет погашения основной суммы кредита; выражается десятичной дробью или в процентах для кредитов с равномерными платежами.

где Пи — ипотечная постоянная, %; Д — годовая сумма платежей по обслуживанию основного долга, руб.; И — основная сумма ипотечного кредита, руб.

Для того чтобы ипотечный кредит был полностью погашен, ипотечная постоянная должна быть выше номинальной ставки процента за кредит.

Кредиты, по которым оплата основного долга и процентных платежей производится в срок, называются самоамортизируемыми. Однако амортизация может быть не только положительной, но и отрицательной. Отрицательная амортизация возникает, когда платежей кредиту не хватает для погашения задолженности по процентным платежам. Невыплаченная часть процентов накапливается вместе с основной суммой кредитного долга, и его остаток растет, т.е. происходит накопление отрицательной амортизации. Как правило, отрицательная амортизация встречается на начальной стадии кредитования при использовании определенных ипотечных инструментов (в частности, ипотечных кредитов с нарастающими платежами, о которых будет рассказано далее).

Существует такое понятие, как максимальная негативная амортизация, выражающаяся в определенных величинах остатка и объемах кредита на определенную дату, указанную в договоре. По достижении этих величин баланс кредита пересматривается для обеспечения полной положительной амортизации.

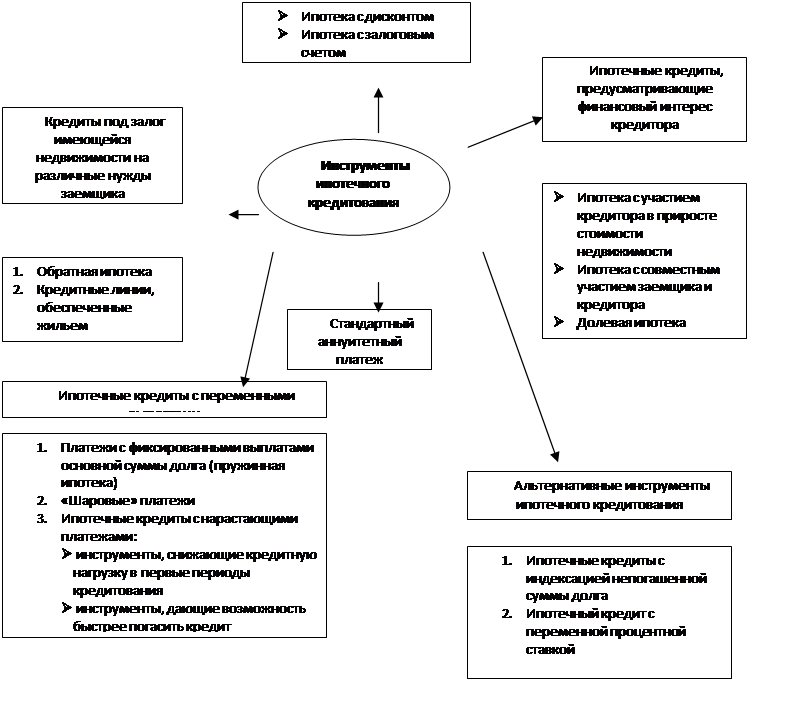

Платежи по ипотечному кредиту могут осуществляться ежемесячно, ежеквартально, ежегодно и т. п., вплоть до одноразовой формы платежа. Вид ипотечного инструмента в основном определяется схемой и структурой выплат. Виды инструментов ипотечного кредитования представлены на рис. 2.1.

Инструменты, встраиваемые в различные ипотечные схемы

Рис. 2.1. Инструменты ипотечного кредитования

В зависимости от способа амортизации ипотечные кредиты могут быть подразделены на:

Ø самоамортизируемые ипотечные кредиты и кредиты с индексацией долга;

Ипотечный кредит для покупки квартиры

Начало формы «В последнее время много говорится об ипотеке. Однако на практике делается еще явно недостаточно», — констатировал Президент России на встрече с членами правительства, руководством Федерального собрания и членами П .

Помехи развития фондового рынка в России

Более интенсивному развитию отечественного фондового рынка мешают как внутренние факторы, так и внешние обстоятельства. В качестве внутренних факторов, тормозящих в настоящее время развитие российского фондового рынка, в первую очередь, с .

Условия предоставления ипотечных жилищных кредитов в Сбербанке России

Очевидно, что Сбербанк — самый крупный Российский банк. Именно Сбербанк имеет наибольшую филиальную сеть по стране. Сбербанк одним из первых начал выдавать ипотечные кредиты. Ипотека в Сбербанке возможна по самым различным программам. Ип .

Инструменты ипотечного кредитования — способ погашения долга (амортизации кредита). График амортизации показывает остатки суммы долга по кредиту в каждый период времени. В нем также отражается, какая часть платежа идет на выплату процента и какая на выплату основной суммы долга.

Постоянные (аннуитетные) ипотечные платежи предусматривают периодические равновеликие выплаты. Заемщик ежемесячно выплачивает равную сумму, часть которой идет на погашение кредита и часть на уплату начисленных за месяц процентов. Проценты начисляются на остаток невыплаченной суммы по кредиту. Данный порядок погашения кредита дает стабильность заемщику в размере его расходов по кредиту.

· неосуществление процентных выплат вплоть до истечения срока кредита;

Некоторые ипотечные кредиты предусматривают равновеликие платежи в счет погашения основной суммы долга, а также выплаты процентов на непогашенный остаток. Суммы процентов по ним изменяются. Ежемесячный постоянный платеж заемщика будет уменьшаться, что снижает нагрузку на нее. Общая сумма выплачиваемых процентов будет меньше, чем при постоянных платежах. В то же время исходя из требования банка к определенному максимальному значению доли платежа по кредиту в совокупных ежемесячных доходах заемщика (обычно 30-40%) уменьшается сумма возможного к получению кредита, так как она рассчитывается с учетом первых платежей, которые больше, чем в случае с самоамортизирующимся кредитом.

Ипотека с нарастающими платежами (ИНП) предусматривает переменные выплаты. В течение, например, первых трех лет платежи по ним остаются низкими, однако в течение последующих лет они достигают уровня, позволяющего полностью самортизировать кредит. В первые годы ИНП дает отрицательную амортизацию (ипотечная постоянная ниже процентной ставки). При этом остаток основной суммы долга увеличивается. Для проведения полной амортизации платежи по ИНП последних лет должны превышать уровень выплат по стандартной ипотеке. В странах с нестабильной экономической ситуацией, высоким уровнем инфляции (Турция, Колумбия, Португалия, Израиль, Венгрия, Польша и др.) используются альтернативные инструменты ипотечного кредитования. Они представляют собой платежи с индексацией. Индексации может подлежать как основная сумма долга, так и сумма процентов по кредиту.

Инструменты кредитования такого рода позволяют учитывать изменяющиеся условия кредитования, снижают риск процентной ставки и риск ликвидности, обеспечивают эффективность долгосрочных кредитных операций.

Платежи с индексацией непогашенной суммы долга позволяют производить погашение кредита одинаковыми платежами в реальных суммах при изменении величин номинальных платежей. Непогашенная сумма долга корректируется на основе выбранного индекса: потребительских цен; доллара США; стоимости потребительской корзины; минимальной заработной платы; других финансовых индексов, отражающих динамику инфляции. В результате ставка процента будет отражать реальную цену кредита на момент выдачи. Платежи рассчитываются на основе реальной стоимости непогашенной суммы долга.

Не нашли то, что искали? Воспользуйтесь поиском:

При ипотечном кредитовании значительную роль играет выбор финансовых инструментов и технологий, применяемых на различных этапах финансового процесса. Их выбор определяется общей экономической ситуацией, развитостью ипотечных операций в стране, финансовыми возможностями и желаниями участников сделок, а также видом операции.

Правильный выбор и применение инструментов ипотечного кредитования в значительной степени определяют эффективность ипотечных операций, снижение рисков, повышение доступности ипотечных кредитов, их ликвидность.

Инструмент ипотечного кредитования представляет собой способ погашения долга (амортизацию кредита). Амортизация долга играет важную роль в определении степени эффективности ипотечных операций для банков и доступности ипотечных кредитов для заемщика.

Для определения баланса между сроками амортизации и процентными ставками, а также для расчета выплат по обслуживанию долга рассчитывается ипотечная постоянная (mortgage constant).

Она равна отношению обязательных выплат по кредиту за год к первоначальной сумме кредита. Ипотечная постоянная включает проценты и выплаты в счет погашения основной суммы кредита, выражается десятичной дробью или в процентах для кредитов с равномерными платежами.

где Пи — ипотечная постоянная, %; Д — годовая сумма платежей по обслуживанию основного долга, руб.; И — основная сумма ипотечного кредита, руб.

Для того чтобы ипотечный кредит был полностью погашен, ипотечная постоянная должна быть выше номинальной ставки процента за кредит.

Кредиты, по которым оплата основного долга и процентных платежей производится в срок, называют самоамортизируемыми. Однако амортизация может быть не только положительной, но и отрицательной. Отрицательная амортизация возникает, когда платежей по кредиту не хватает для погашения задолженности по процентным платежам. Невыплаченная часть процентов накапливается вместе с основной суммой долга кредитного долга, и его остаток растет, т.е. происходит накопление отрицательной амортизации. Как правило, отрицательная амортизация встречается на начальной стадии кредитования при использовании определенных ипотечных инструментов (например, при использовании кредитов с нарастающими платежами).

Платежи по ипотечному кредиту могут осуществляться ежемесячно, ежеквартально, ежегодно и т.п., вплоть до одноразовой формы платежа. Вид ипотечного инструмента в основном определяется схемой и структурой выплат.

Все инструменты ипотечного кредитования подразделяются на два основных вида: постоянный ипотечный кредит и кредит с переменными выплатами.

Главной разновидностью постоянного ипотечного кредита является самоамортизирующийся кредит. Постоянные ипотечные кредиты являются наиболее простой формой. Они характерны для стран с низкой инфляцией, длительными сроками кредитования и предполагают равные выплаты в погашение (амортизацию) через одинаковые промежутки времени. Поэтому такие кредиты относят к самоамортизирующимся.

Кредиты с переменными выплатами предусматривают разную периодичность погашения основного долга и процентов, а также другие дополнительные условия. Разновидностями кредита с переменными выплатами являются:

1. Кредиты с шаровым платежом, которые предполагают единовременный итоговый (шаровой) платеж и подразделяются на:

Ш кредиты с замораживанием процентных выплат, до истечения срока кредита не предусматривают каких-либо выплат, как в погашение основного долга, так и срочных процентов. Погашение кредита и капитализированных процентов по нему производится в конце срока. Использование подобных кредитов достаточно ограничено. К ним прибегают в основном земельные спекулянты, рассчитывающие на продажу участка земли в конце срока за сумму, позволяющую выплатить кредит, проценты и получить прибыль от продажи.

Ш кредиты с выплатой только одних процентов являются разновидностью шарового платежа, при которой предусматривается шаровой платеж основной суммы в конце срока, а проценты выплачиваются регулярно в течение срока кредита.

2. Пружинные кредиты предполагают регулярные равные выплаты в счет погашения основного долга. При этом проценты выплачиваются на непогашенный остаток.

3. Кредиты с участием в доходах и приросте стоимости. Они применяются при финансировании доходной недвижимости. Данный кредит близок к самоамортизирующимся кредитам, но предполагает, что помимо регулярного погашения основного долга и процентов кредитор участвует в доходах от объекта. Участие кредитора может быть различным. Он может претендовать на часть превышения ренты, часть превышения чистого операционного дохода (кредит с участием в доходах), часть прироста капитала или выручки, полученной от реализации недвижимости (кредит с участием в приросте стоимости) и т.п.

4. Кредиты с нарастающими платежами. Такие кредиты предусматривают переменные выплаты в течение всего срока и используются владельцами сдаваемой в аренду недвижимости, в расчете, что платежи будут увеличиваться ежегодно или с другой периодичностью. Также подобные кредиты используются для кредитования молодых семей, имеющих в начале срока кредитования доход меньший, чем в конце.

5. Кредиты с обратным аннуитетом наоборот предполагают снижение выплат по кредиту в конце срока или их прекращение. Используются такие кредиты для финансирования пожилых арендодателей.

6. Кредиты с переменной ставкой обычно «привязывают» к одному из индексов денежного рынка, инфляции, валюты и т.п. Данный кредит позволяет оплачивать кредит по переменной ставке с ограничениями по минимальной и максимальной величине ставки. Изменение ставок влияет на сроки кредитования.

7. Канадский ролл-овер характеризуется переменными ставками процента через заранее оговоренные промежутки времени (например, каждые 5 лет). Разновидностью этого вида кредита является кредит с переговорной ставкой, который отличается тем, что помимо периодичности выплат заранее оговариваются предельные ставки процента.

8. Завершающие ипотеки имеют несколько разновидностей, и сами являются частным случаем вторичного (младшего) финансирования. Суть этого типа кредитования в том, что под уже прокредитованную недвижимость предоставляется второй кредит, платежи по которому направляются в погашение первого кредита. Ставки по таким кредитам, как правило, выше, чем по первому кредиту.

9. Кредиты с добавленной процентной ставкой предусматривают отнесение процентов на основной долг, а результат делится на число периодов погашения для выявления величины очередного платежа. Такие кредиты используются при кредитовании личной собственности (автомобилей и т.п.) и предполагают возможность досрочного погашения кредита.