В отличие от облигаций с ипотечным покрытием, которые долгое время активно использовались на ипотечном рынке, сертификат участия получил свое признание немногим позже. Сейчас его продвижение набирает обороты, и это обусловлено множеством преимуществ, в частности, высшим уровнем прибыльности. Сертификат имеет свои особенности, позволяющие с оптимизмом смотреть на новые этапы развития в сфере ипотеки. Что такое ипотечный сертификат участия (ИСУ) вы узнаете сегодня.

Опираясь на законодательство, регулирующее рынок ипотечных ценных бумаг, можно охарактеризовать ипотечный сертификат участия (ИСУ) как новый вид, предназначение коего состоит в подтверждении доли его хозяина в праве коллективной собственности по ипотечному покрытию. Он полноценно удостоверяет законность средств, полученных во исполнение обязательств, требования по которым, собственно, и формируют базу покрытия.

Говоря о таких новых инвестиционных инструментах, как ипотечные сертификаты, ярко выделяется их явная прерогатива, обозначенная наличием действительного объекта недвижимости, выступающего гарантом возможности реального получения ожидаемой прибыли. ИСУ позволяет более широко использовать право требования выплаты насчитываемых процентов по кредитным договоренностям, а также возврата вложенного в бумаги денежного капитала.

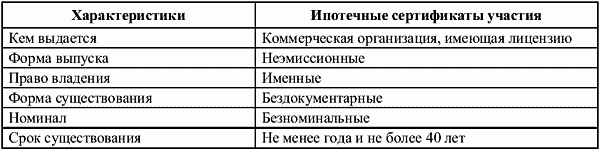

Договор, так называемого, доверительного управления может иметь граничный срок до сорока лет, при этом, минимальный период составляет один год. Это свидетельствует о том, что ИСУ не только является надежным инструментом для среднесрочных инвестиций, но и вложений на более длительный период.

Право организации выпуска строго регламентируется действующим законодательством, согласно которому, такими полномочиями наделены исключительно организации коммерческие. Они должны обладать необходимыми лицензиями, дающими право осуществлять руководство частными инвестиционными фондами, к которым относятся также паевые, негосударственные пенсионные, организациями кредитной сферы деятельности.

Выдача ИСУ – это, своего рода, фундамент, где формируется коллективная долевая собственность на ипотечное покрытие. Участниками процесса становятся все владельцы и регулятор доверительного управления.

Основополагающей для открытия процедуры организации ДУ выступает правоустанавливающий документ – специальный договор. Пункты, оговариваемые его содержанием, определяются лицом, которое отвечает за выдачу ИСУ, т.е. управляющим. Законом предусмотрены нормы ответственности управленческого лица перед собственниками сертификатов участия, конкретно, компенсация реально причиненного ущерба, который был нанесен нарушением правил. Сюда же причисляется неграмотное распределение сумм финансовых средств, начисленных к выдаче. Среди рабочих моментов, указываемых договором ДУ, есть ряд обязательных пунктов, необходимость которых определена законодательно, а именно:

- идентификация с конкретным ипотечным покрытием;

- официальные данные управителя, а также, оформленные в полном объеме, наименования регистратора и депозитария – лиц, несущих полную ответственность за точное ведение реестра, включая размеры их вознаграждений;

- основные полномочия управляющего, его спектр должностных обязанностей, безоговорочные права владельцев;

- точное количество ценных сертификационных бумаг, регламент их выпуска, выдачи;

- граничный срок действия данного договора ДУ;

- порядок выдачи средств, начисляемых по каждому единичному сертификату;

- процедура организации собраний владельцев, регламент их проведения.

Документ также содержит положения, оговаривающие сроки, последовательность, размеры выплат финансовых средств по окончанию погашения. Определенными пунктами условий предусматриваются максимальные суммы расходов, вытекающих из управленческой деятельности.

Необходимые пункты договора формируются соответственно законодательству. Документ утверждается на созыве собственников ИСУ. До того, как условия будут официально одобрены, подписаны, набирая законной силы, управляющий обладает полным правом вносить на свое усмотрение необходимые поправки.

Законодательно оговорены виды солидарной ответственности управленческого органа с депозитарием. Такие ситуации могут иметь место, если очевиден факт неисполнения последним возложенных на него функций, а назначался он по письменному завизированному указанию управляющего. Параллельно существует совместная ответственность управляющего и недобросовестного регистратора, который вел реестр ненадлежащим образом.

Встречаются экстренные ситуации, когда управляющий досрочно организовывает сборы владельцев. Одной из причин выступает аннулирование специальной лицензии, выданной действующему депозитарию. Поскольку он лишается возможности в дальнейшем выполнять отведенные ему функциональные обязанности, управляющий вносит на рассмотрение другую кандидатуру. Для принятия совместного решения о назначении новой кандидатуры, оглашается информация о внеочередном собрании. Собственники ИСУ внимательно рассматривают кандидатуру вновь предложенного депозитария, выносят вердикт по его утверждению или отклонению.

Рассматривая свойства сертификатов участия в общей плоскости, нужно сделать акцент на некоторых особенностях, которые определяют их явные отличия на рынке ипотечного продукта от других ценных бумаг. К главным особенностям относятся такие положения:

- ИСУ не принадлежит разряду эмиссионных бумаг, поэтому процедура его выпуска довольно проста, включает минимальные операционные издержки;

- правовые аспекты, оговоренные ним, не несут документарной формы;

- количество выпущенных и выданных ИСУ, которые подтверждают равную долю в стоимости на покрытие, фиксируются положениями ДУ;

- гарантировано свободное обращение сертификата, так как он не имеет обозначенной собственной стоимости;

- существует возможность приобрести желаемый ИСУ физическими лицами, а не только институциональными, причем объемы вложений не подлежат каким-либо ограничениям.

Запрещается выпуск каких-либо производных бумаг. ИСУ нельзя назвать долговыми документами, так как они лишь предполагают доход инвесторов от ипотечных активов.

Приобретая ИСУ, его собственник наделяется целым рядом обозначенных прав, получает весомую долю преимуществ. Каждый выпущенный экземпляр этой ценной бумаги устанавливает равноправный спектр прав участников, так же, собственно, как и равную долю среди коллективной собственности.

Каждый, отдельно взятый, владелец наделен правом полноценного участия в сборах, которые проводятся среди владельцев таких сертификатов с целью обсуждения насущных вопросов, принятия необходимых решений. Вполне правомерным может стать требование собственника о надлежащем выполнении своих функций управляющим. Неоспоримым остается право требовать установленные выплаты по сертификатам, требования по которым составляют ипотечное покрытие.

Что же касается преимуществ – они довольно предпочтительны для держателей ИСУ главным образом тем, что исключают необходимость заключения сопутствующих дополнительных правовых соглашений. Они могут быть достаточно многочисленными, что повлечет определенные материальные, временные потери. В данном случае отсутствует нужда в разработке эмиссионного проспекта, дальнейшего его продвижения, что способствует солидной экономии расходов. Преимуществом можно назвать оформление лишь одного комплексного договора, основывающегося на доверительном отношении. К нему могут присоединиться другие инвесторы.

Хотя законодательная основа, регламентирующая такие понятия, как ипотечное покрытие и сертификат участия была принята еще 2003-м годом, она дополнялась, усовершенствовалась еще долгое время. Нормативная база с годами расширялась, находя новые возможности реализации. Первый ипотечный сертификат был выпущен лишь девять лет спустя, но сейчас он уже зарекомендовал себя, как выгодный вариант вложения средств, став высоколиквидным финансовым инструментом.

Также вам будет интересно узнать про секьюритизацию ипотечного кредита.

Ждем ваши вопросы в комментариях. Будем признательны за оценку поста.

Инвестиции в недвижимость являются одним из привлекательных способов вложения капитала, как среди частных лиц, так и среди институциональных инвесторов, инвестиционных фондов, страховых компаний и т.п. Преимуществами таких вложений обычно считается надежность, возможность получения пассивного дохода, и некоторая уверенность, что она всегда будет расти в цене (что на практике не совсем соответствует действительности).

Однако при всех своих преимуществах, инвестиции в недвижимость имеют и свои недостатки, главными из которых являются низкая ликвидность рынка, т.е. когда временной период между сделками и покупки и продажи достигает нескольких лет. А также очень высокий порог входа, что часто делает невозможным участие большого количества мелких инвесторов на этом рынке.

Отчасти эта проблема была решена, когда в начале 2000 — х годов в России стали появляться паевые фонды недвижимости (ЗПИФ). Но, как показала практика управления капиталом частных инвесторов (вкладчиков) такими инвестиционными компаниями, доходность от таких вложений в редких случаях перекрывала инфляцию, и инвесторы могли бы и сами более эффективно распорядится своими капиталами.

Тем не менее, существует и другая альтернатива инвестиций в недвижимость, о которой почему — то мало говорится широкой публике. В данном случае речь идет о таких инвестиционных инструментах, как ипотечные сертификаты участия (ИСУ), которые формально появились в 2003 году.

Согласно этому законодательному акту — ипотечный сертификат участия обеспечен ипотечным покрытием, то есть в их основе лежат ипотечные кредиты, которые подкреплены достаточно надежным и относительно ликвидным залогом — недвижимостью. Соответственно, ипотечный сертификат участия удостоверяет долю, принадлежащую инвестору, в праве общей собственности на ипотечное покрытие, а также право на получение дохода.

Лицо, выдающее ипотечный сертификат участия, является управляющей компанией, осуществляющей доверительное управление ипотечным покрытием, что порождает ответственность по доверительному управлению перед владельцами. Аналогичные права удостоверяют закрытые ипотечные паевые инвестиционные фонды.

Схема работы капитала по такому ипотечному рефинансированию довольно проста.

Банк, как главный ипотечный кредитор, имеет в своем распоряжении два актива:

- Первый — это недвижимость, которая находится у него в залоге, пока не будет полностью погашена вся ипотека.

- Второй — это постоянный денежный поток, состоящий из процентных платежей по кредиту и погашению основного долга.

Чтобы повысить отдачу от капитала, банки стремятся реинвестировать эти средства для получения дополнительного дохода (часто просто, чтобы уберечь деньги от инфляции), что в частности и выражается через выпуск ипотечных сертификатов.

Таким образом, обладатель этого сертификата как бы является со — инвестором и выгодоприобретателем от недвижимости, имея часть своей прибыли от процентных платежей по кредиту. При этом такой сертификат имеет вполне надежное обеспечение в виде той недвижимости, которая находится у банка в залоге.

Помимо этого, сертификаты, обращающиеся на свободном рынке, имеют те же свойства, что и акции и облигации, и можно заработать на росте (падении) таких активов на фондовой бирже. Ипотечные сертификаты участия относятся к консервативному классу ценных бумаг, а, следовательно, при наличии их в высшем котировальном списке (список А) основными инвесторами данного инструмента становятся, прежде всего, пенсионные фонды, страховые компании и частные инвесторы (имеющие склонность к консервативной и осторожной стратегии вложения капитала), активно использующие ипотечные ценные бумаги.

Кроме общего понятия выгоды от вложения своих капиталов в инвестиционный проект недвижимости, существуют и вполне практические преимущества сертификатов как обычного инвестиционного актива.

К таким, например, можно отнести:

- высокая доходность по сертификатам, по сравнению с облигациями и закрытыми ипотечными паевыми инвестиционными фондами: в среднем равна от 10 до 11 % по текущим пулам закладных.

- возможность диверсификации инвестиционного портфеля;

- долгосрочный инвестиционный объект: максимальный срок договора по доверительному управлению ипотечным покрытием не может превышать 40 лет, соответственно, могут передаваться кредиты со сроком 20 и 25 лет;

- обращение в высшем котировальном списке Московской биржи;

- непрерывный поток платежей: средства, выплаченные управляющей компании, должны быть переданы инвесторам за минусом расходов в течение трех месяцев.

Кроме перечисленных достоинств сертификата, как инвестиционной ценной бумаги, стоит упомянуть и о некоторых недостатках, которые прямо влияют на возможность получения прибыли по ним инвестором.

Прежде всего, к таким недостаткам относятся:

Несмотря на то, что рынок таких инвестиционных инструментов, как ипотечный сертификат, довольно молод в России, все же имеется стабильная динамика расширения рынка этого инструмента, что в частности доказывает статистика за последние несколько лет.

В заключение следует отметить, что ипотечные сертификаты участия могут способствовать развитию ипотечного рынка, так как банки приобретают возможность рефинансирования. В свою очередь инвесторы получают консервативный инструмент с достаточно высокой доходностью на длительный период.

Ипотечный сертификат — это ценная именная бумага, которая удостоверяет право обладателя на получение определенной денежной суммы, полученной путем реализации конкретно оговоренных обязательств по ипотечному покрытию. Выдачу ипотечных сертификатов могут проводить исключительно организации коммерческого типа, которые имеют необходимые разрешения и лицензию на осуществление управления инвестиционными фондами, в том числе и паевыми, кредитными учреждениями, а также пенсионными фондами негосударственной формы. В 2003 г., после подписания Федерального Закона №152-ФЗ, было введено два принципиально новых подвида ценных бумаг: сертификат ипотечного покрытия, а также ипотечные сертификаты участия.

- Отменяет необходимость образования и оформления немалого количества дополнительных соглашений.

- Вероятность добавления их в ипотечные покрытия и выпуск облигаций.

- Не требует дополнительного создания и регистрации эмиссионного проспекта, что значительно экономит расходы на создание самого ипотечного сертификата.

- Оформляется только один договор, основанный на доверительном управлении, а остальные инвесторы вправе к нему присоединяться.

Ипотечный сертификат участия наделяет его обладателя такими правами:

- получать финансовые средства, возникшие в связи с фактическим выполнением обязательств;

- ожидать от выдавшей организации соответствующего контроля над данным ипотечным покрытием.

Процесс выдачи сертификатов служит основанием для образования общедолевой собственности собственников сертификата ипотечного покрытия, под которые, в принципе, и проводится их выдача. Негативным моментом, снижающим надежность сертификата ипотечного участия, можно считать достаточно распространенную практику формирования пул обеспечения по ипотечным сертификатам участия, не только из ипотечных закладных, но также и из определенных активов, не имеющих прямого отношения к ипотеке в принципе. Существующие пробелы и недоработки в нынешнем законодательстве только способствуют развитию этого негативного фактора. Для исправления ситуации необходимо рассматривать изменение правил листинга для ипотечного сертификата участия и создавать рабочую группу, которая могла бы проработать существующие недостатки и максимально их исправить.