Доступные ипотечные кредиты в Россельхозбанке. Сравнить процентные ставки по ипотеке на покупку квартиры, дома, недвижимости Россельхозбанка, актуальных программ на сегодня 12.

| Банк | Название | Ставка | Сумма | Условия | Заявка | |||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |

Военная ипотека | Подробнее | ||||||||||||||||||||||||||||||||||||||||

| |

Ипотечный кредит Дом мечты | Подробнее | ||||||||||||||||||||||||||||||||||||||||

| |

Ипотечный кредит С государственной поддержкой семей с детьми | Подробнее | ||||||||||||||||||||||||||||||||||||||||

| |

Рефинансирование военной ипотеки | Без ограничений

Новостройка, Вторичка и др. Паспорт + 7 документов Возраст от 21 до 75 лет | Подробнее | |||||||||||||||||||||||||||||||||||||||

| |

Ипотека по двум документам | Подробнее | ||||||||||||||||||||||||||||||||||||||||

| |

Ипотечный кредит Не переплачивай | Подробнее | ||||||||||||||||||||||||||||||||||||||||

| |

Целевая ипотека | Подробнее | ||||||||||||||||||||||||||||||||||||||||

| |

Ипотечный кредит Рефинансирование | Подробнее | ||||||||||||||||||||||||||||||||||||||||

| |

Ипотечный кредит Молодая семья и материнский капитал | Подробнее | ||||||||||||||||||||||||||||||||||||||||

| |

Ипотечный кредит Мечты сбываются | Подробнее | ||||||||||||||||||||||||||||||||||||||||

| |

Ипотечное жилищное кредитование | Подробнее | ||||||||||||||||||||||||||||||||||||||||

| |

Ипотечные каникулы |

| Банк | Название | Ставка | Сумма | Условия | Заявка |

|---|---|---|---|---|---|

| Ипотека для гослужащих | Без ограничений

Паспорт РФ + заявление Без справки о доходах Возраст от 25 до 45 лет Паспорт + 1 документ Без справки о доходах Возраст от 18 до 75 лет Вторичка, Дом и др. Паспорт + 3 документа Возраст от 21 до 70 лет Паспорт + 3 документа Возраст от 21 до 75 лет Новостройка, Вторичка и др. Паспорт РФ + заявление Без справки о доходах Возраст от 21 до 45 лет | Без ограничений

Паспорт РФ + заявление Возраст от 21 до 65 лет |

Физ.лица: пн.-пт.: 09:00—19:30 перерыв: 13:00—14:00 сб.: 09:00—15:00 | ||

| Калининградский региональный филиал Россельхозбанк |

г. Калининград, ул. Гостиная, д. 3 | Физ.лица: пн.-пт.: 09:00—16:30 |

Ипотека в Россельхозбанке является одной из самых выгодных. Кредиты Россельхозбанка на покупку жилья выдается наличными на срок от 12 до 360 месяцев, в зависимости от программы.

Предлагаем 12 основных программ:

- ипотечное жилищное кредитование;

- кредит для военных;

- получение суммы по двум документам;

- целевой вид.

Сумма кредита может быть от 100000 рублей. Максимально по целевой ипотеке можно получить до 60000000 рублей. Сроки варьируются от 12 месяцев до 360. Максимальная процентная ставка – 18% предлагается военным. Минимальная – 4.7%. Ипотека Россельхозбанка в 2019 может быть оформлена:

- без первоначального взноса;

- с привлечением материнского капитала;

- с предоставлением минимального пакета документов.

Требования к кредитополучателям обычные. Необходимо предоставить не только документы на субъекта, оформляющего договор, но и на квартиру.

Ипотечный кредит Россельхозбанка можно найти с помощью калькулятора. После выбора подходящего варианта подается заявка на ипотеку. Сроки ее рассмотрения могут доходить недели.

Приобретение жилья в кредит весьма выгодно в долгосрочной перспективе. Однако когда принимается такое решение, первое, на что стоит обратить внимание — ипотечный кредит в Россельхозбанке.

Процентные ставки, варианты государственной поддержки, а также специфику банка — разбираем в статье.

Затрагивая особенности ипотечного кредитования в Россельхозбанке стоит сказать, что все основные секторы кредитования закреплены за ним. Подобное положение дел является следствием того, что большая часть акций полностью принадлежит государству. Это обеспечивает не только надежность банка, но и его грамотное управление, сводящее на нет все возможные ошибки.

В область кредитования банка входит:

- многоэтажки;

- новостройки;

- вторичное жилье;

- долевое строительство недвижимости.

Начиная с 2018 года, банк также предоставляет кредит на земельные участки под условием, что в дальнейшем на них будет произведено строительство.

Что касается процентной ставки Россельхозбанка, то она находится в диапазоне от 7.5% до 13%. Целиком и полностью же ее размер зависит от программы и размера первоначального взноса. Однако существуют некоторые фиксированные условия, например:

- минимальная 7.5% ставка присваивается тогда, когда срок кредита составляет 180 месяцев;

- если срок кредита равен тридцати годам, то ставка повышается до 8.5%;

- в случае же отсутствия страховки на жизнь — ставка возрастает до 11.5%.

Однако, как и было сказано, это лишь фиксированные нюансы. Основа формирования ставки — срок и программа кредита.

В банке также существует ипотечный кредит с господдержкой. Его максимальными условиями являются: ставка — 11,8% и срок до 30 лет. Все это оформляется при условии, что первоначальный взнос составляет 20%. Присутствуют также наиболее популярные программы кредитования, ставшие основными.

Однако у такой программы существуют ограничения. Ими являются:

- супруги не должны быть старше 35-ти лет;

- площадь, на каждого супруга, не больше 14 кв.м.;

- максимальный срок кредита — 25 лет;

- валюты, в которых можно взять кредит: доллар, евро или рубль (от этого выбора, а также размера первоначального взноса, в дальнейшем зависит процентная ставка);

- размер займа должен быть не более 85% той недвижимости, что приобретается.

Ипотечная программа для военных имеет наиболее льготные условия, нежели другие программы. Важным аспектом является и то, что выдается такой кредит не только тем, кто завершил карьеру, но и действующим военнослужащим. Однако происходит это с одним условием — необходимо в течение трех лет принимать участие в накопительно-ипотечной программе.

В эту программу входят кредиты на:

- новостройки и вторичный рынок;

- частная недвижимость;

- дома, что в процессе строительства;

- участки под строительство.

Теперь, когда все условия оговорены, стоит отметить ключевые особенности:

- подсчет и уплата ипотеки происходит автоматически — государством, что освобождает военного всей бумажной волокиты;

- продолжительность ипотеки зависит от возраста военного;

- допустимый для военного возраст, чтобы использовать эту программу, — 21-35 лет, так как выплатить ипотеку нужно до 45 лет;

- в роли залогодателя выступает Министерство обороны, что освобождает от подтверждения платежеспособности для банка.

Однако, все приобретаемое жилье должно обязательно находиться на территории РФ. Важным нюансом является и то, что если у военного есть беременная жена, то допускается использование материнского капитала в военной ипотеке. Это хоть и помогает быстрее погасить долг, однако квартира в таком случае делится на доли.

Что касается остальных нюансов, то кредит выдается на весь размер недвижимости и не требует первоначального взноса. Однако сам материнский капитал должен составлять не менее 10% от стоимости недвижимости.

Столь выгодные условия ипотеки, тем не менее, имеют довольно строгие условия к заемщикам.

Первоочередное условие ипотеки — заемщик должен быть гражданином Российской Федерации. Помимо этого, он также должен быть зарегистрирован по месту жительства или пребывания.

Россельхозбанк также уделяет большое внимание возрасту потенциального клиента. Действуют четко определенные рамки, а потому минимальный возраст на момент заключения договора должен составлять 21 год. Что касается максимального возраста, то он равен 65 годам. Важно то, что заемщик до 65 должен выполнить все кредитные обязательства.

Касательно работы. Здесь существует два сценария:

- когда у заемщика есть личное подсобное хозяйство;

- когда у заемщика отсутствует личное подсобное хозяйство.

В первом случае банку необходимо предоставить все данные из похозяйственной учетной книги. Выписка с этими данными оформляется в органе местного самоуправления, где зарегистрировано личное подсобное хозяйство. Этот документ должен подтверждать юридическое существование предприятия на протяжении не менее одного года до обращения за кредитом. Банк, в случае непредъявления выписки, имеет право отказать в кредите.

В том случае, если личное подсобное хозяйство не задействовано, банк требует от заемщика наличие постоянной работы. Касательно этого есть два условия: стаж от полугода на текущем месте работы и от года на любом другом в течение последних пяти лет. Однако, если получение зарплаты потенциального заемщика происходит на счет Россельхозбанка, то сроки стажа снижаются: до трех месяцев на текущем и до полугода на любом другом месте работы в течение последних 5 лет.

Важно также отметить, что банк очень строго относится к наличию трудовой книжки и всех сведений, что в ней указаны. Так, при отсутствии в ней образования, личной подписи и т. д., банк может запросить переоформление всех ранее предоставленных документов.

Россельхозбанк представляет собой оплот стабильности ввиду того, что им владеет государство. Это также позволяет клиентам использовать наиболее выгодные и гибкие условия и программы кредитования. Однако, несмотря на все эти преимущества, банк очень строго контролирует соблюдение и наличие даже самых незначительных документов.

Основные ошибки которые, совершают люди при выборе банка, размера кредита, ставки по ипотеке в следующем видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

В статье рассмотрим процентные ставки по ипотеке в Россельхозбанке. Разберем, можно ли получить кредит без первоначального взноса и как рассчитать сумму платежа на калькуляторе. Мы подготовили для вас порядок подачи онлайн-заявки с официального сайта Россельхозбанка и собрали отзывы его клиентов.

В 2018 году Россельхозбанк продолжает активно развивать направление ипотечного кредитования для физических лиц. Можно купить жилье как у застройщиков, так и на вторичном рынке. При оформлении ипотеки с залогом имеющейся квартиры можно обойтись без первого взноса. В остальных случаях он составит от 10%.

Залоговую недвижимость нужно застраховать на весь срок кредита. А от страхования жизни и здоровья можно отказаться. Правда, в этом случае банк прибавит еще 1% к базовой ставке.

В Россельхозбанке можно взять ипотеку с привлечением трех созаемщиков. Требования к ним такие же, как и к основному заемщику.

В Россельхозбанке есть 7 программ ипотечного кредитования:

| Название программы | Сумма | Срок | Ставка |

| Ипотечное жилищное кредитование | до 60 млн руб. | до 30 лет | 8,85 — 12% |

| Ипотека с гос. поддержкой семей с детьми | до 8 млн руб. (МСК, СПБ, Московская и Ленинградская обл.), до 3 млн руб. (регионы) | 6 — 9,05% | |

| Спецпредложения от застройщиков | до 60 млн руб. | от 5% | |

| Молодая семья и мат. капитал | 8,85 — 12% | ||

| Целевая ипотека | до 20 млн руб. | 9,05 — 12% | |

| Ипотека по двум документам | до 8 млн руб. (Москва и область, Санкт-Петербург и Лен. обл.), до 3 млн (в других регионах) | до 25 лет | 9,45 — 12,5% |

| Военная ипотека | до 2 485 825 руб. | до 20 лет | 9% |

На официальном сайте Россельхозбанка есть кредитный калькулятор. Это специальный инструмент, который позволяет рассчитать сумму ежемесячного платежа и базовый процент по ссуде. Для наглядности после расчета формируется примерный график платежей.

Для проведения расчета нужно указать стоимость объекта недвижимости, первоначальный взнос, предполагаемый срок ипотеки и информацию о своих доходах.

Важно! Все расчеты, сделанные с помощью калькулятора, имеют примерный характер. Банк может предложить иные условия ипотеки после анализа заявки и документов.

Пример. Если приобретать квартиру стоимостью 4,5 млн в ипотеку на 10 лет с первым взносом в 40% при доходе в 70 000 р./мес., то ежемесячный платеж составит 34 643 р.

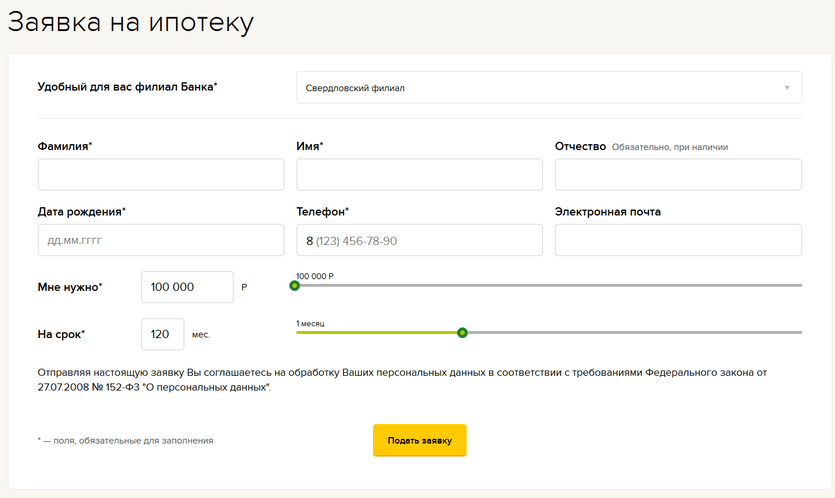

Оформление ипотеки в РСХБ начинается с подачи заявки в офисе банка или на его сайте. Второй вариант удобней, т. к. позволяет спокойно ответить на все вопросы кредитной организации, собрать нужные документы и отправиться в офис имея на руках предварительное решение.

- офис банка, удобный для оформления ипотеки;

- Ф.И.О. и дату рождения;

- контакты (телефон, email);

- желаемую сумму и срок кредита.

Далее с вами свяжется ответственный сотрудник банка. Он заполнит с ваших слов анкету, сообщит предварительное решение, ответит на вопросы и поможет договориться об удобном времени визита в офис.

Одобрение по заявке действует 90 дней. За это время надо успеть оформить сделку. Когда подходящая квартира найдена, потребуется ее оценка независимым экспертом, так как банк принимает в залог недвижимость по оценочной стоимости.

Далее составляется предварительный договор купли-продажи. Россельхозбанк проверяет недвижимость за 3 — 10 дней и, если все нормально, согласовывает ее покупку с заемщиком. После этого можно переходить непосредственно к заключению сделки. Для этого продавец с покупателем отправляются в Регпалату, подписывают договор, после чего жилье переходит в собственность заемщика.

Рассчитывать на одобрение ипотеки в Россельхозбанке могут работающие граждане старше 21 года. При этом на момент окончания срока кредита заемщику не должно исполниться 65 лет либо 75 лет при соблюдении следующих условий:

- до момента, когда заемщику исполнится 65 лет, проходит более половины срока кредита;

- имеется хотя бы один созаемщик, которому на дату окончания кредита еще не исполнится 65 лет.

Стаж работы в текущей организации у потенциального заемщика должен быть более полугода, а общий — более 1 года.

Если клиент получает зарплату на карту Россельхозбанка, то оформить ипотеку можно даже имея всего 3 месяца стажа на текущем месте и полгода — общего.

Последним обязательным требованием является наличие постоянной регистрации на территории России, населенный пункт и регион прописки при этом значения не имеют.

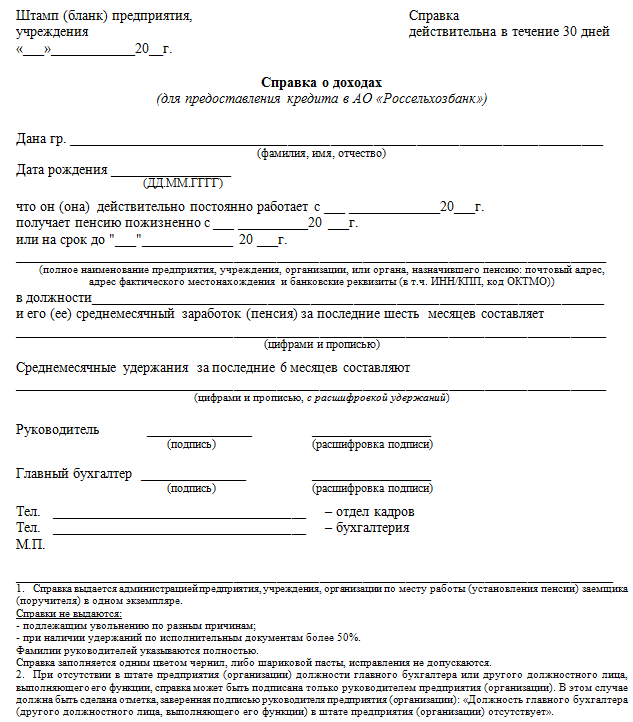

При подаче заявки на ипотеку потребуется представить паспорт. Вместе с ним мужчины до 27 лет готовят военный билет или приписное удостоверение. Банку нужны также документы, подтверждающие доход и занятость, например, справка по форме банка или 2-НДФЛ.

Отдельно необходимо подготовить документы на приобретаемую недвижимость. К ним обязательно прилагается отчет об оценке.

В анкете содержится следующая информация о заемщике и созаемщиках:

- Ф.И.О. и роль в сделке.

- Данные о желаемых параметрах кредита и предполагаемом объекте недвижимости.

- Персональная информация (образование, данные паспорта, контакты, адреса и т. д.).

- Данные о работе.

- Информация о семейном положении и супруге.

- Сведения о доходах.

- Данные о собственности на транспорт и недвижимость.

- Ответы на ряд дополнительных вопросов (о наличии инвалидности, участии в акционерных обществах и т. п.).

- Согласие на обработку данных из БКИ.

- Согласие на страхование (при желании).

Олеся Арбузова:

Антон Сарницкий:

Илья Мартынов:

Денис Воробьев:

detector