Одно из самых точных определений что я видел.

Для нашей страны это точное определение ибо ставки в 12-15% и цены на жилье просто нереальные. По сути ипотека у нас это в какой-то степени рабство.

Не надо драматизировать с ипотекой. Если с умом подойти к этому делу то можно даже выиграть (на моём примере). Несколько лет назад взял ипотеку на 350 т.р. для покупки комнаты в гостинке (просто где-то надо было жить, чтоб не в гараже))). За два года досрочно закрыл кредит (соответственно получилась небольшая переплата по процентам), общая выплата по кредиту составила где-то 420 тыщ, т.е. переплата составила 70 т.р. (в принципе не страшная сумма). Комнату продал за 550. Итого 550-420-70=60т.р. в чистом плюсе. Но суть тут была конечно не в выгоде. Да и не забывайте, что кроме безпрерывного роста цен на недвижимость, часть ставки съедает общая инфляция.

Большая Советская Энциклопедия

Ипотека

Ипотека (от греч. hypothéke — залог, заклад), залог недвижимого имущества, главным образом земли, с целью получения ссуды, так называемого ипотечного кредита (см. Кредит ипотечный). И. называют также закладную на заложенное имущество и долг по ипотечному кредиту. С точки зрения распределения дохода, созданного в сельском хозяйстве, И. означает продажу всей земельной ренты или части её в виде процентов по ипотечному кредиту. В этом состоит экономическая сущность залога земли и вообще всякой недвижимости, приносящей ренту (например, залог жилых домов, сдаваемых их собственниками внаём). И. широко распространена в экономике современного капитализма, особенно в сельском хозяйстве, что связано с высокоразвитым кредитным делом. Она позволяет капиталистическому предпринимателю увеличивать долю производительно используемого свободного капитала, землевладельцам — финансировать покупку дополнительных крупных участков земли при высоком уровне цен на неё. Значение И. особенно возрастает в связи с техническим прогрессом в сельском хозяйстве, требующим увеличения капитальных затрат на возведение современных производственных построек и сооружений, покупку дорогостоящего оборудования и т. д. Кредит по И. — самый долгосрочный.

Во многих западноевропейских странах государственные и кооперативные ипотечные банки вообще не кредитуют мелких фермеров и крестьян (как и других владельцев недвижимости). Они устанавливают минимальный размер владения, необходимый для получения ипотечной ссуды. Поэтому мелкие крестьяне-землевладельцы могут прибегать лишь к частной И. за высокие проценты, которая, как правило, не спасает мелкие хозяйства от разорения.

Лит.: Меньшикова М. А., США: капиталистическое накопление и индустриализация сельского хозяйства, М., 1970.

? Г. Л. Фактор.

Кому-то может показаться странным и неожиданным, но, пожалуй, лучше всего о том, что в действительности представляет из себя ипотека, расскажет самый обычный советский словарь.

— — — — —

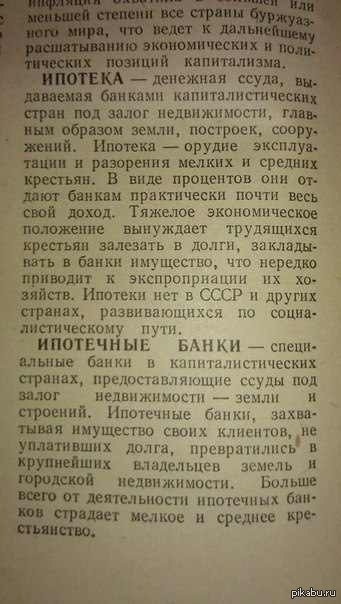

Ипотека — денежная ссуда, выдаваемая банками капиталистических стран под залог недвижимости, главным образом земли, построек, сооружений.

Ипотека — орудие эксплуатации и разорения мелких и средних крестьян. В виде процентов они отдают банкам практически почти весь свой доход. Тяжелое экономическое положение вынуждает трудящихся крестьян залезать в долги, закладывать в банки имущество, что нередко приводит к экспроприации их хозяйств. Ипотеки не было в СССР и других странах, развивающихся по социалистическому пути.

Ипотечные банки — специальные банки в капиталистических странах, предоставляющие ссуды под залог недвижимости — земли и строений. Ипотечные банки, захватывая имущество своих клиентов, не уплативших долга, превратились в крупнейших владельцев земель и городской недвижимости. Больше всего от деятельности ипотечных банков страдает мелкое и среднее крестьянство.

нефиг жить в москве и слово ипотека не надо будет запоминать!

А что, в других городах — зарплата выше, или процент по ипотеке меньше?

«И — боже вас сохрани — не читайте до обеда советских словарей.»

![]()

деньги -это только одна сторона луны. а вторая это примерно 50 справок и документов какие надо собрать и предоставить и какое унижение в связи со всем этим вынести перед какой то зассыхой из банка

Ипотека за границей в процентах меньше. Это наши буржуи что хотят творят.

Хотели капитализма! Свободы! От кого и от чего?

определение из советского словаря, а при этом советский союз очень даже активно раздавал ипотеку в после военные годы, правда под 1% и при нулевой инфляции в стране.

Под 1% любой бы человек взял ипотеку 🙂

Взял за 900, выплачу 3ляма!

Так и есть, знакомый считал — за квартиру 3млн. должен будет выплатить 9млн. (три квартиры)

А по другому в наше время почти никак (довели суки).Хорошо тем, у кого был пинок от родителей, а таким как я, только ипотека! !Всмысле работаю с 17лет и все сам!

Аналогично, но брать ипотеку не хочу, принципиально. Думаю, в итоге всё придёт к Американско-Европейской модели аренды жилья. Это более практично.

Ну например я сейчас плачу немногим больше чем за съемное жилье, зато за свое!

Только надо стабильную работу лет 15 иметь, и не болеть.

Это да, но есть одно но.У меня прописаны двое детей и учавствовал мат капитал в сделке, поэтому выселить не смогут.

Так и есть, знакомый считал — за квартиру 3млн. должен будет выплатить 9млн. (три квартиры)

Но только к моменту полного погашения эта квартира, скорее всего, будет стоить уже дороже 9млн, так что, возможно, вы и сэкономите в целом 🙂

Просто с ипотекой как и с любым другим кредитом нужно трезво оценивать свои силы.

Не брать максимум, по принципу — поднапряжемся и заплатим, а так, чтобы ежемесячный платёж не был обременительной нагрузкой для семейного бюджета.

Примерно 1/3. Не больше.

Не должно быть так, что грубо говоря получаем 50 — 25 питание, коммуналка и прочие обязательные ежемесячные расходы, значит можем брать кредит с ежемесячным платежом 25.

Нет — максимум 15, а лучше 10.

Чтоб были средства на непредвиденные расходы (важные! а не новый айфон), что удастся сэкономить — на досрочку.

И вот если подойти с умом то и ипотека не кабала, а реальный способ купить жилье.

Скопить гораздо сложнее.

Жаль только ставки высокие 🙁