Поэтому заемщик должен знать, что если банк уже на первоначальном этапе повышает ставку по ипотеке, то лучше обратиться в другое финансовое учреждение. Порядок начисления процентов, их размер и сроки выплаты определяются договором ипотеки, и изменять их без согласия заемщика банк не вправе. При этом размер процентной ставки не позволяет сказать, сколько заемщик заплатит в итоге. Как правило, ипотечный кредит предоставляется на срок 10, 15 или 20 лет, и от этого срока зависит, какой процент будет выплачиваться.

Однако стоит иметь в виду, что у банков собственные методы расчета и вычета по процентам. Срок займа на 10 лет составляет не 120 месяцев, а 122. При этом кредитная организация соглашается в первый месяц взять только проценты, без доли основного долга. Чтобы не запутаться во всех тонкостях расчета по ипотечным процентам, заемщику необходимо знать определенные формулы вычета процента по ипотеке.

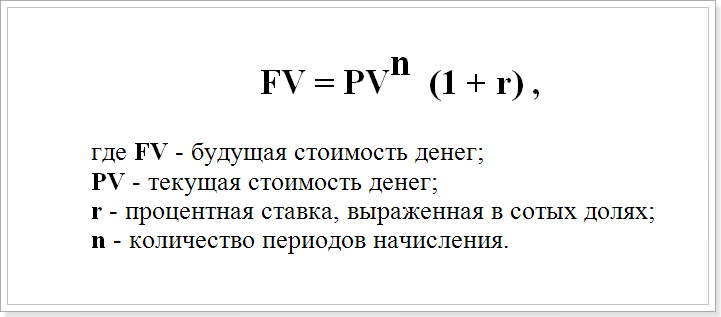

Таким образом, через год от вашей 1000 рублей не останется практически ничего. Ее стоимость будет равно нулю. Такое явление называется — вычет сложного процента по ипотеке, и большинство кредиторов ее активно используют. Рассчитать сложные проценты можно по формуле:

Формула для расчета сложных процентов по ипотеке В нашем случае:

Как мы видим, через полгода к своей тысяче придется доложить 440 рублей, чтобы ее стоимость была такой же, как и сегодня. Данные расчеты по ипотечным процентам показывают наглядным образом, что в размер ипотечной ставки, кроме банковских наценок, входит еще и инфляционный вычет.

Как рассчитать простые проценты?

В этом случае действует единственное правило — проценты начисляются только на основную сумму долга. Математически эта операция проще, хотя экономической точки зрения менее справедлива. Общая формула расчета ипотеки простой процентной ставки:

1000 x (1 + 0,2×2) = 1000×1,4 = 1400 рублей.

Но существуют и другие способы сделать вычет процентов по ипотеке.

Предположим, что банк выдал заемщику 20 000 долларов на 10 лет под ставку 10%. Сколько всего придется заплатить?

Способ 1: Неудобный, но справедливый. Самый простой путь — равномерно погашать размер займа и платить проценты на остаток долга. В этом случае особой разницы между простыми и сложными вычетами нет.

В конце первого года будут возвращены:

4000 $ = 2000 $ (1/10 суммы) + 2000 $ (10% годовых), и сумма долга уменьшится до 18 000 $.

В конце второго года платим:

3800 $ = 2000 $ (1/10 суммы) + 1800 $ (10% годовых), сумма долга — 1600 $.

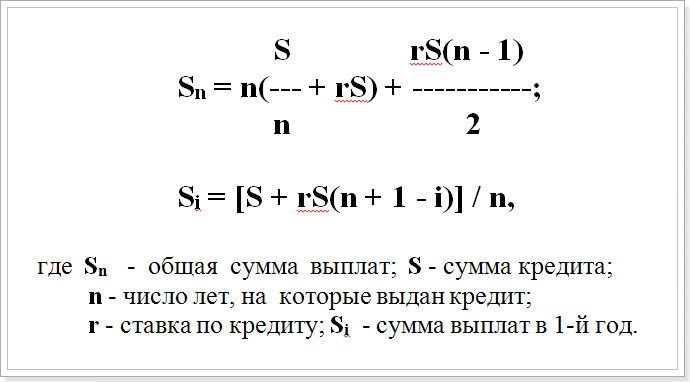

В общем виде получаются следующие формулы:

Способ рассчитать вычет по ипотечным процентам Этот способ более выгоден кредитной организации, а вот заемщику лучше сдвинуть выплаты подальше и платить равными долями.

Способ 2: Грабительский, но простой. Воспользовавшись некомпетентностью обычных граждан, финансовое учреждение может предложить заемщику следующее: берем проценты за 10 лет, прибавляем их к сумме основного долга: 20 000 $ + (0,1×20 000 долл.) x 10 = 40 000 $. Теперь делим все это на 10 лет — выходит по 4000 $ в год. Но по первой формуле выходило значительно меньше!

Дело в том, что по второму способу заемщик выплачивает процентную ставку на всю сумму займа в течение всего срока, в том числе и на ту часть, которую заемщик давно вернул. Здесь работает такая формула:

В чистом виде такой подход встречается редко, во всяком случае, у солидных кредитных организаций.

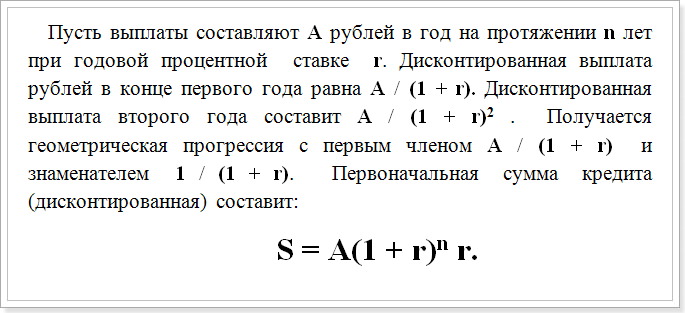

Способ 3: Честный, но непростой. В этом случае при вычете нужно рассмотреть понятие дисконтирования, поскольку платежи разделены временем, просто складывать их не вполне правильно. Корректнее найти их суммарную приведенную стоимость, а потом подставить в формулу сумму займа и определить, чему равен разовый платеж.

Рассчитать проценты по ипотеке, используя простые формулы Разделив величину займа в нашем случае 20 000 $ на выражение (1 + r) n r, получим искомую сумму разового платежа. Для срока 10 лет и ставки 10% аннуитетный множитель равен 6,14, так что годовой платеж составит 20 000 $: 6,14 = 3255 $. В этой сумме уже есть и проценты, и погашение основного долга. Год от года доля процентов будет снижаться.

Si = A + r[S — A (i — 1)], где A — установленная сумма отчислений.

При использовании этой схемы, общая сумма выплат по ипотеке будет больше, чем в первой и третьей схемах. Однако взамен банк принимает все дополнительные риски и вычеты на себя.

Главная проблема не в том, как рассчитать, а в том, о чем мы говорили в самом начале статьи — это соотношение рекламируемой и реальной ставок. Ипотечные банки могут манипулировать порядком расчета и вычета процентной ставки, получая определенные результаты. Для оценки привлекательности того или иного способа, необходимо узнать результат в каждом отдельном случае, и решить, что для вас выгоднее.

Таким образом, приняв решение о том, чтобы взять ипотечный кредит, подавайте документы не в один банк, а сразу в несколько. Безусловно, ипотека — недешевое удовольствие. Однако, несмотря на все те сложности, которые заемщику необходимо преодолеть, намечается и некий прогресс в сфере ипотечного кредитования в России. Поэтому количество заемщиков вскоре должно возрасти.