Уже более двух лет в России работает программа государственной поддержки ипотеки, и за эти годы немало семей ей воспользовались, улучшив свои жилищные условия по существенно более выгодным кредитам, чем те, что предоставляются обычно. В этой статье мы поговорим о том, каковы же эти условия, а также как, кому и на что можно получить ипотеку с государственной поддержкой, а также разберёмся с нюансами оформления и последующих выплат.

Но что означает государственная поддержка? В рамках программы ипотеки, включающей поддержку государства, часть средств субсидируется из бюджета – за счёт чего снижается процентная ставка, и это позволяет переплачивать за жильё существенно меньшую сумму, чем обычно. Малое число банков принимает участие в данной программе, поскольку критерии отбора строги, но Сбербанк, конечно же, среди них – ипотека с господдержкой в этом банке наиболее популярна.

Однако, помимо граждан, государство таким образом оказывает поддержку также и строительным компаниям, и отсюда возникают некоторые сложности. Во-первых, с субсидиями из бюджета можно приобрести только жильё в новостройке. Во-вторых, необходимо соответствовать не только требованиям банка, но также и требованиям строительной компании.

Если раньше оформить льготную ипотеку могли лишь некоторые семьи – например, многодетные либо только с одним родителем, с инвалидами, то теперь она рассчитана на всех граждан. Всё, что нужно – удовлетворять требованиям банка.

И вот эти требования:

- Возраст – минимум двадцать один год к моменту подачи заявки; максимум семьдесят пять лет к моменту полного погашения долга. Если кредит предоставляется без подтверждения доходов и занятости, эта планка снижается до шестидесяти лет.

- Постоянная регистрация.

- Стаж работы – минимум год за последние пять лет и шесть месяцев на нынешнем месте.

Допускается привлечение созаёмщиков в количестве до троих человек. Супруг либо супруга заёмщика станет созаёмщиком в любом случае, при этом платёжеспособность и возраст во внимание не принимаются. Это действительно, только если между супругами не заключён брачный договор.

А вот какие документы потребуются, чтобы вашу заявку рассмотрели, отметим, что как заявление пишется не только от имени заёмщика, но и всех его созаёмщиков, также и документы необходимо предоставлять от каждого из них:

- заявление;

- паспорт;

- трудовая книжка;

- справка, подтверждающая доходы.

Если ипотека оформляется под залог уже имеющейся недвижимости, необходим будет также пакет документов по ней: свидетельство о праве собственности, заключение оценщика и другие.

После того как заём будет одобрен, банк может дополнительно запросить также документы по приобретаемому жилью и подтверждение наличия средств, чтобы сделать первый взнос. Этот перечень иногда может быть увеличен за счёт других документов. Срок рассмотрения документов составляет несколько дней – обычно не более пяти.

Начнём с процентной ставки, здесь есть несколько вариаций. Так, базовая ставка – 10,7%, однако, при оформлении услуги электронной регистрации она может быть снижена до 10%. Ещё на 2% ставку можно снизить, если участвовать в программе субсидирования ипотеки застройщиками. Таким образом, минимальная ставка – 8%. Выгодность этой ставки очевидна – в данном случае она не просто выгодна, но была бы убыточной для банка без государственной поддержки, ведь ставка рефинансирования Центрального Банка в 2017 году составляет 9% – то есть выше, чем взимаемый Сбербанком процент. Это значит, что более выгодную ипотеку найти просто невозможно.

Однако могут быть сделаны надбавки: если не представлены все документы о доходе и занятости – ставка увеличится на 0,5%, если вы откажетесь от страхования жизни и здоровья – ставка вырастет на 1%.

Теперь, когда с самым важным условием, служащим главным стимулом брать именно эту ипотеку, мы разобрались, перейдём к остальным:

- Сумма займа может составлять от 300 000 рублей. Что до максимального размера, то он должен составлять не более 85% от стоимости приобретаемой недвижимости, то есть остальные 15% покупатель должен выложить из своего кармана, тем самым лишний раз подтвердив платёжеспособность – эти-то 15% и должны послужить минимальным первым взносом. Если клиент не предоставил подтверждающие доход и занятость справки, он может приобрести лишь недвижимость, построенную с участием средств Сбербанка, и к тому же первый взнос будет равен 50%.

- Минимальный срок кредита составляет год, максимальный – тридцать лет при ставке от 10%, и семь лет в рамках программы субсидирования застройщиками, понижающей ставку на 2%.

- Обязательно обеспечение залогом, в роли которого может выступать как приобретаемое в кредит жильё, так и уже имеющееся в собственности заёмщика. Передаваемое в залог имущество обязательно должно быть застраховано.

- Ипотека с господдержкой даётся на покупку следующих видов жилья: квартиры в новостройках, отдельного новопостроенного дома, таунхауса вместе с землёй.

- Следует обратить внимание и на то, что недвижимость для получения ипотеки под её покупку сначала должна пройти госаккредитацию. На сайте Сбербанка можно отыскать полный список аккредитованных новостроек, и проверить, есть ли в нём искомая. Аккредитация необходима, чтобы сделать минимальным риск заёмщиков при их приобретении. Всё прошедшее аккредитацию жильё точно соответствует стандартам, а если оно ещё не достроено, то есть все гарантии, что строительство успешно завершится.

На страховой вопрос стоит обратить отдельное внимание. Как уже упоминалось, обязательно застраховать недвижимость, которая будет служить залогом, и этого вопроса мы касаться не будем. Интереснее необязательное страхование жизни и здоровья заёмщика. Стимулом застраховаться служит то, что при отказе ставка вырастет на 1% в год, к тому же ипотечные кредиты обычно берутся на большой срок, и следует понимать, что вы, в самом деле, несёте определённые риски, от которых страховка вас защитит.

Страхование жизни и здоровья поможет при получении инвалидности первой или второй группы. Тогда страховая компания сделает оставшиеся к тому моменту выплаты вместо заёмщика, поможет она и при временной утрате работоспособности. Во время, когда заёмщик неработоспособен, выплаты делаются страховщиками. А после его возращения к работе он вновь начинает делать их самостоятельно. Даже в случае смерти заёмщика. Если он не был застрахован, его наследники должны продолжать платить либо не смогут получить недвижимость, которую так и не смог до конца оплатить умерший. При страховании же остаток кредита будет погашен страховой компанией. Тарифы действуют следующие: 1,99% годовых при общих условиях страхования, 2,5% при выборе параметров.

Заёмщику предоставляется несколько возможностей, которые необходимо отразить:

- Разрешается применить для погашения ипотеки средства материнского капитала.

- Есть возможность воспользоваться правом налогового вычета, составляющего 13%. Максимальный его размер может составить 2 000 000 рублей.

Разницу между предлагаемой покупателю ставкой и ставкой учреждения, выдающего кредит, субсидирует государство. Таким образом все участники сделки получают выгоды:

- застройщик имеет возможность предложить льготную ставку и продать жилье, используя эти деньги на дальнейшее строительство;

- покупатель экономит на процентах по ипотеке за счет льготной ставки;

- банк получает проценты за предоставление кредита.

Ипотека с господдержкой распространяется только на строящееся жилье как мера поддержания застройщиков в возведении качественного и доступного жилья.

Для клиентов Сбербанка в 2019 году по данной программе действует льготная ставка по ипотеке, которая зависит от следующих факторов:

- срок кредитования (до 7/12/30 лет);

- размер первоначального взноса;

- покупка полиса личного страхования заемщика;

- участие клиента в зарплатном проекте банка;

- подключение платного сервиса удаленной электронной регистрации сделки (оплачивается единовременно).

| Срок кредитования, мес. | Зарплатный клиент | Прочие клиенты | Надбавки к действующей ставке | ||

| Отказ от страховки | Первоначальный взнос менее 20% | Отказ от услуги электронной регистрации | |||

| 84 | 8,5 | 8,8 | +1,0% | +0,2% | +0,1% |

| 85-144 | 9,0 | 9,3 | |||

| 145-360 | 10,5 | 10,8 | |||

Дополнительная надбавка в 0,3% применяется в том случае, если не предоставляются документы о доходе и первоначальный взнос более 50% при условии, что жилье приобретается у аккредитованного застройщика.

Таким образом, диапазон ставок для зарплатных клиентов составляет 8,5-12,1%, для прочих – 8,8-12,4% годовых.

Для тех, кто участвует в государственных программах по обеспечению жильем нуждающихся, ставка начинается от 10,6% независимо от срока кредитования и участия в зарплатном проекте, но с применением надбавок, касающихся первоначального взноса и страхования.

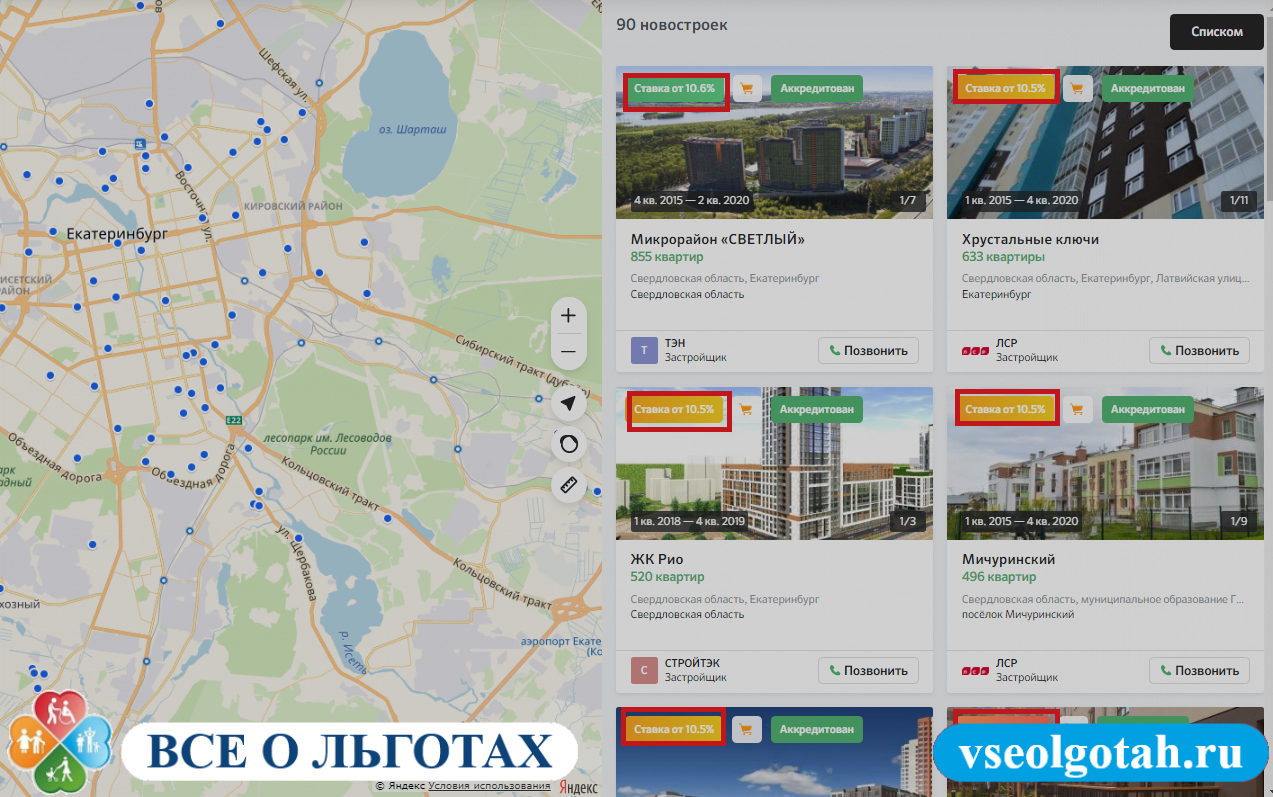

По программе с субсидированной ставкой можно приобрести квартиры в строящихся жилых комплексах, возводимых аккредитованными застройщиками и продавцами. География объектов охватывает всю Россию, поэтому выбрать жилье можно практически во всех регионах от Санкт-Петербурга до Владивостока. Исключение составляют малоосвоенные регионы северной Сибири.

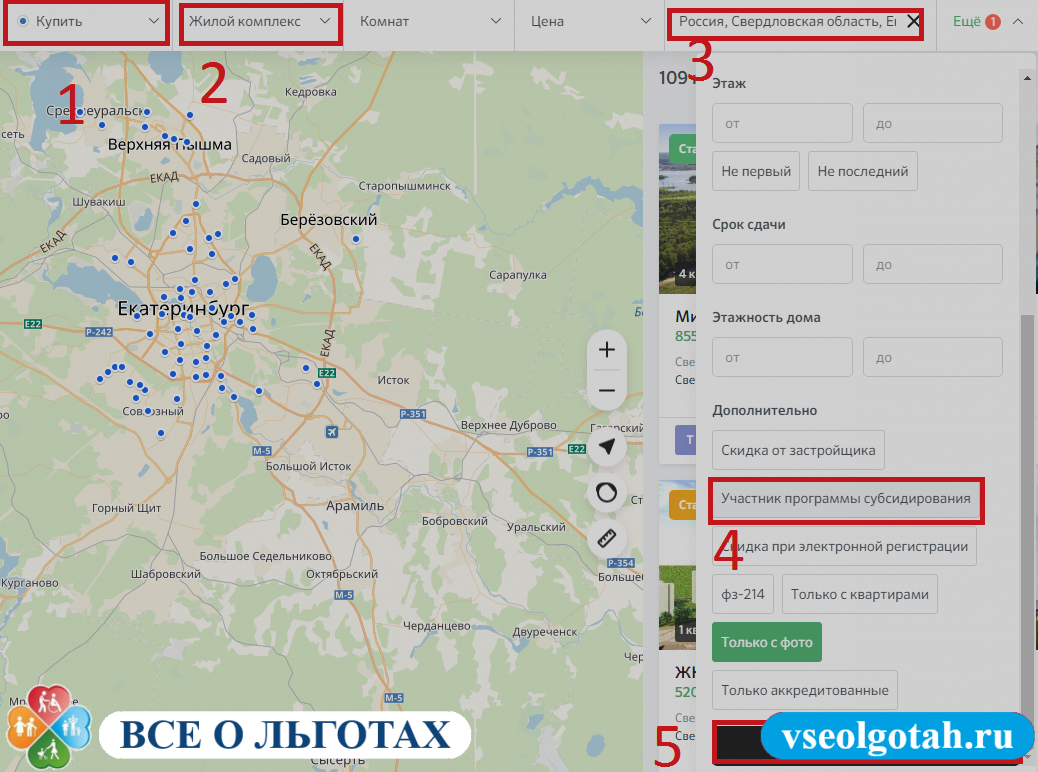

Чтобы узнать, есть ли в определенном регионе предложения от застройщиков по программе господдержки, необходимо воспользоваться сервисом подбора жилья от Сбербанка – ДомКлик.

На карте отобразятся строящиеся комплексы, которые участвуют в программе кредитования с господдержкой с указанием минимальной ставки.

Покупателю останется только выбрать дом в желаемом районе и подобрать квартиру по своим предпочтениям. Для каждого предложения можно посмотреть планировку, дату сдачи дома, примерную визуализацию территории вокруг дома и другие характеристики.

На ДомКлик цены указаны по прайсу застройщика без дополнительных комиссий. При выборе объекта ипотеки на других порталах недвижимости цена может быть увеличена за счет комиссии риелторов.

Ипотека с господдержкой от Сбербанка выдается на срок до 30 лет, но льготная ставка действует только при сроке до 12 лет. Сумма кредита начинается от 300 000 рублей с первоначальным взносом 15-85%. Максимальная сумма кредита ограничена только ценой квартиры.

Материнский капитал может быть использован как источник для досрочного погашения, так и для учета в качестве части первоначального взноса.

Требования к клиенту стандартны:

- российское гражданство;

- возрастной диапазон 21-75 лет;

- наличие официального трудоустройства на последнем месте не менее 6 месяцев;

- для тех, кто не является зарплатным клиентом, общий трудовой стаж – не менее 12 месяцев за последние пять лет;

- положительная кредитная история;

- достаточная платежеспособность.

Подача заявки на ипотеку с господдержкой возможна 4 способами:

В двух последних способах анкета заполняется в электронном виде, а документы прикрепляются в виде сканов или фотографий.

Необходимый минимум документов для предварительного рассмотрения:

В случае положительного ответа от банка (до 8 рабочих дней) потребуется предоставить документы на выбранную строящуюся квартиру. Если застройщик уже аккредитован банком, то список будет минимальным.

Особенностью программы покупки строящегося жилья с государственной поддержкой является возможность особого порядка выдачи кредита: зачисление на счет продавца в 2 этапа:

- Первая часть зачисляется после регистрации договора долевого участия в Росреестре. Это гарантия для продавца в покупке квартиры.

- Вторая часть зачисляется после сдачи дома и передачи квартиры покупателю по акту передачи. Данный срок не может быть более 2 лет с момента выдачи первой части кредита, даже если строительство дома еще не закончено.

Такая схема позволяет заемщикам получать экономию по процентам: начисление процентов производится только на фактическую выданную часть кредита, что позволяет на протяжении 2 лет платить меньшую сумму процентов.

Ипотека с господдержкой в Сбербанке позволяет приобрести жилье на стадии строительства, предоставляя заемщикам ряд преимуществ:

- сниженная процентная ставка (в случае кредитования в рамках срока субсидирования);

- гарантия надежности продавца и высокий шанс завершения строительства в срок, если застройщик аккредитован банком;

- экономия на процентах в случае выдачи кредита 2 частями с промежутком между зачислениями до 2 лет;

- возможность использовать материнский капитал в качестве первоначального взноса.

Ипотека с господдержкой Сбербанка России развивается с 2015 г.Основные достоинства программы — средний ежемесячный платеж сопоставим с арендными расходами на аналогичную недвижимость и является посильным для клиентов со средними, но стабильными источниками доходов. Все взаимодействие с государственными органами банк принимает на свою сторону, экономя время клиентов, от которых потребуется только сбор и подпись документов.

Что такое ипотека с господдержкой? В Сбербанке РФ это программа поддержки государством за счет средств Пенсионного фонда молодых семей без жилья, у которых родился второй или третий ребенок, и строительных компаний, вкладывающих средства в развитие рынка.

При участии в ней государство возмещает банку часть процентных выплат по кредиту, благодаря чему клиент может получить льготные условия и снизить кредитную нагрузку на свой бюджет. Это особо важно для молодых родителей, у которых несколько детей, в период после их рождения (3 года), когда один из членов семьи традиционно занят уходом за ребенком.

Программа поддержки дает возможность клиентам минимизировать расходы и осуществить свою мечту о собственном жилье с предельно низкими издержками.

Наиболее существенные недостатки данного вида ипотечного кредита: ограниченный набор объектов недвижимости у аккредитованных банком компаний, в отдельных случаях завышенная их стоимость, требование повышенного авансового платежа.

Чтобы иметь возможность претендовать на участие в льготной программе, следует внимательно изучить ее условия, собрать необходимые бумаги и оформить заявку.

Ипотека с господдержкой в Сбербанке для семей с детьми предусматривает следующие условия кредитования:

- Процентная ставка по кредиту — от 6%. Субсидируемая государством ставка 6% продолжает свое действие первые 3 года (5 лет) по кредитам для семей, у которых родился второй (третий) ребенок. После этого периода проценты вырастут до 9,25%.

- Сумма кредита — до 8 млн рублей в Москве и области, Санкт-Петербурге и области, до 3 млн рублей — в других регионах.

- Первоначальный взнос — от 20%. Эта сумма необходима для участия в программе и влияет на переплату по кредиту. Недвижимость должна приобретаться полностью за счет средств заемщика/созаемщика без деления имущественных прав на нее с другими лицами.

- Жизнь заемщика страхуется в течение всего периода кредитования (сначала заключается договор на год, который затем пролонгируется при уплате страховых взносов).

- Залоговое имущество подлежит обязательному страхованию, условия которого зависят от его типа.

- Минимальный период кредитования — 12 месяцев.

- Максимально допустимый срок кредитования — 30 лет. Сроки кредитования влияют на итоговую переплату по кредиту (чем больше срок, тем более дорогим становится для покупателя объект недвижимости).

- Кредит погашается ежемесячными равными платежами (такая схема называется аннуитетом) в расчетный период месяца и способами, которые оговариваются в договоре. Это позволяет клиентам сознательно формировать план погашения и планировать семейный бюджет, исходя из постоянной суммы расходов на ипотеку.

- Предусмотрена возможность бесплатного частичного или полного досрочного погашения.

- При несвоевременном или неполном погашении ежемесячных платежей взимается неустойка, размер которой указан в договоре. Клиенту следует внимательно относиться к взятым на себя финансовым обязательствам, поскольку любое их невыполнение негативно влияет на его кредитную историю и может привести к судебным разбирательствам.

- Клиент может рассчитывать на налоговые вычеты (13% всех выплаченных процентов). Такой расчет поможет сократить переплату по кредиту.

На сайте Сбербанка действует специальный кредитный калькулятор, который позволяет моделировать разные варианты сделки.

Критерии, которым должен соответствовать клиент для оформления ипотеки от Сбербанка с господдержкой:

- минимально допустимый возраст заемщика в момент оформления анкеты на участие в программе — 21 год;

- максимально допустимый возраст заемщика на расчетную дату завершения кредитной сделки — 75 лет;

- официальный трудовой стаж — минимум 6 месяцев на действующем месте трудовой деятельности, суммарно более 1 года общего стажа за последние 5 лет (кроме потенциальных заемщиков, которые являются клиентами банка по зарплатным проектам и получают зарплату и другие поступления на зарплатную карту Сбербанка);

- гражданство РФ (у обоих супругов), предоставление свидетельств о рождении и гражданстве всех детей.

Программа господдержки особо лояльна к льготным категориям граждан: семьи с нехваткой жилой площади по нормам, представители отдельных социально значимых профессий — медработники, преподаватели, военнослужащие.

Чтобы иметь возможность софинансирования ипотеки государством, следует подготовить и предоставить в Сбербанк следующие документы:

- заявление-анкета;

- паспорта, подтверждение постоянной регистрации;

- свидетельства постоянной занятости: трудовая книжка заемщика/созаемщик или выписка из нее;

- документы с обоснованием доходов за последние 6 месяцев с места работы (справка 2-НДФЛ, договора или другие основания, на базе которых клиент получает дополнительные доходы).

Если заемщик оформляет ипотеку под залог иной недвижимости, это потребует дополнительного документального подтверждения.

Все документы считаются действительными не позднее 30 календарных дней с даты их оформления включительно.

Уточнение возможности подачи заявления на ипотеку с господдержкой для семей с детьми и условий в Сбербанке может проводиться в удобном отделении по месту жительства.

При получении отрицательного решения кредитный специалист банка может предложить альтернативные варианты кредитования или порекомендовать, какие из документов следует предоставить для более адекватного анализа. Подать повторную заявку можно будет не ранее чем через 3 месяца.

Видео как взять ипотечный кредит в Сбербанке: