Поскольку воспользоваться каникулами можно только однократно по одному ипотечному договору, нужно взвешенно принимать решение — использовать эту возможность в какой-то конкретный момент времени или же, даже несмотря на возникновение одной из указанных в законе ситуаций, стараться продолжать платить по графику, если такая возможность сохраняется, советует заместитель председателя правления Сбербанка Олег Ганеев.

Процедура оформления каникул предельно проста и доступно описана в законе (№ 76-ФЗ), кроме того, сотрудник банка всегда окажет дополнительную консультацию, говорит первый зампред правления Совкомбанка Сергей Хотимский. Начальник управления по работе с просроченной задолженностью физических лиц «Ак Барс» Банка Ильфат Шарыпов полагает, что поначалу в рассмотрении обращений заемщиков будут небольшие шероховатости, поскольку закон «сыроват», ряд положений допускают двусмысленное толкование.

Начинается все с подачи в банк требования, где надо выбрать вариант каникул (отсрочка погашения/уменьшение платежа, срок) и указать на причину из числа указанных в законе.

Это могут быть следующие случаи (трудные жизненные ситуации):

— регистрация в качестве безработного;

— получение I или II группы инвалидности;

— временная нетрудоспособность сроком более двух месяцев подряд;

— снижение среднемесячного дохода за два последних полных месяца более чем на 30% к предшествующим подаче требования 12 месяцам, при этом размер среднемесячных выплат по долгу в ближайшие полгода превысит половину указанного дохода;

— рождение/усыновление детей, получение одним из членов семьи инвалидности I или II группы со снижением среднемесячного дохода по описанной выше схеме, но не на 30, а на 20% и с долей расходов на долг не 50, а 40%.

Согласно закону, заемщик вправе к своему требованию приложить документы или выдать доверенность банку на их получение, а банк вправе запросить их у заемщика в течение двух рабочих дней после получения требования. Такая конструкция предполагает, что со временем банки сами смогут запрашивать в госреестрах и базах все данные. Но пока для подтверждения падения дохода заемщику скорее всего потребуется самостоятельно принести справку 2-НДФЛ. Другие документы, которые могут понадобиться, — выписка о статусе безработного, справка об инвалидности, листок нетрудоспособности, свидетельство о рождении или усыновлении.

Одно из главных условий кредитных каникул — жилье в залоге по кредиту должно быть единственным, но допускается наличие доли в ином жилом помещении, если общая площадь собственности не превышает норму, установленную органом местного самоуправления (например, в Москве это 18 кв. м). Подтвердить это можно выпиской из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРН) о правах отдельного лица на имеющиеся у него объекты недвижимого имущества — в ней будет перечислена вся недвижимость заемщика, отмечает руководитель «Росбанка Дом» Денис Ковалев.

Сверх указанных документов банк ничего спросить у заемщика не может.

Требование заемщика представляется кредитору способом, предусмотренным договором, или заказным письмом с уведомлением о вручении либо путем вручения требования под расписку.

Законом установлены достаточно жесткие сроки рассмотрения требования и уведомления заемщика о результатах рассмотрения, отмечает Денис Ковалев. Если документы подтверждают право на кредитные каникулы, в течение пяти рабочих дней банк должен сообщить заемщику об изменении кредитного договора. Если от банка нет ответа в течение десяти рабочих дней, заемщик вправе считать, что льготный период уже начался — закон предполагает, что далее следует добиваться изменения договора через суд.

Условия банковских программ реструктуризации, появившихся после кризиса 2008-2009 годов, могут быть шире, чем условия, предусмотренные законом.

«Клиент может воспользоваться ипотечными каникулами, может — реструктуризацией, возможна комбинация этих решений, — говорит Олег Ганеев. — Более того, тем клиентам, у которых уже сейчас есть просроченная задолженность, мы рекомендуем обратиться в банк для обсуждения оптимального решения. Мы всегда рекомендуем обращаться в банк незамедлительно при возникновении сложностей с обслуживанием кредита».

Выбор варианта реструктуризации остается за клиентом и в «Ак Барс» Банке. «На мой взгляд, программы нашего банка лояльнее к заемщику в части требований комплектов документов и сроков предоставления отсрочки», — говорит Ильфат Шарыпов».

В Росбанке программы реструктуризации, предусматривающие снижение платежей на срок до 12 месяцев и увеличение срока кредитования, возможны для заемщиков с подтвержденным ухудшением финансовой ситуации, но имеющих перспективы для ее восстановления в течение предлагаемого льготного периода. «Как правило, льготного периода достаточно для того, чтобы заемщик смог решить свои проблемы и вернуться к исполнению своих кредитных обязательств в полном объеме», — говорит Ковалев.

В ВТБ инструментами помощи ипотечным заемщикам за последние пять лет воспользовались около 7,5 тысячи человек, сообщили «РГ» в пресс-службе банка.

О том, что обращения клиентов, не подходящих под условия госпрограммы, будут рассматриваться в рамках банковских программ, «РГ» заявили также в Московском кредитном банке и в Совкомбанке.

В России с 31 июля вступил в силу закон об «ипотечных каникулах». Это первый документ из списка инициатив, которые президент России Владимир Путин озвучил в послании Федеральному собранию 20 февраля 2019 года.

Это одна из форм реструктуризации кредита по ипотеке — по сути, беспроцентная отсрочка платежей, которую банк предоставляет на определенный срок.

Закон предполагает установку льготного периода — до шести месяцев, — во время которого заемщик, оказавшийся в трудной жизненной ситуации, сможет либо вообще не платить по ипотечному кредиту, либо уменьшить выплаты. Для этого ему нужно будет обратиться с заявлением в свой банк-кредитор. Если человек сам не определит длительность льготного периода, то он автоматически назначается на максимальный срок — полгода.

Попросить об «ипотечных каникулах» можно только один раз за время действия договора. При этом на них нельзя претендовать, если вы уже реструктуризировали ипотеку — в своем или другом банке.

Также жилье по ипотечному договору должно быть единственным у заемщика. Тогда в течение всего срока «каникул» не допускается обращение взыскания на предмет ипотеки, то есть переданное в залог единственное жилье не могут изъять.

Кроме того, редакция закона ограничивает максимальный размер кредита, по которому можно будет претендовать на «каникулы». Он не должен превышать 15 млн рублей. То есть из-под действия нормы вывели роскошное жилье. В будущем правительство сможет определять лимиты с учетом региональных особенностей.

Как объяснили законодатели, это:

- безработица — в этом случае нужно официально зарегистрироваться в качестве безработного в службе занятости;

- инвалидность — первой или второй группы;

- увеличение числа иждивенцев, которых обеспечивает заемщик (под этот пункт попадают и семьи, ждущие ребенка). При этом размер среднемесячных выплат по кредиту должен превышать 40% среднемесячного дохода;

- временная нетрудоспособность — дольше двух месяцев;

- снижение семейного дохода на 30% и больше. При этом размер среднемесячных выплат по кредиту превышает 50% от среднемесячного дохода.

Во втором чтении в законопроекте появился полный список документов, которые подтверждают необходимость «ипотечных каникул»:

- выписка из Единого государственного реестра недвижимости (ЕГРН) — докажет, что это единственное жилье заемщика;

- выписка об официальной регистрации как безработного;

- справка об инвалидности;

- листок нетрудоспособности;

- справка о доходах — наглядно продемонстрирует их снижение;

- свидетельство о рождении, свидетельство об удочерении/усыновлении или акт о назначении опекуна, чтобы подтвердить увеличение числа иждивенцев на попечении заемщика.

Кредитные организации должны ответить на обращение не позже чем через пять рабочих дней. Кроме того, банки вправе в течение двух рабочих дней попросить у заемщика документы на жилье или для подтверждения его трудной жизненной ситуации — из списка выше. Но никаких дополнительных справок они требовать не могут.

При этом если банк ничего не ответит на запрос заемщика через десять рабочих дней, то считается, что он предоставил «каникулы». Срок их действия отсчитывается с даты, когда клиент направил требование.

А если банк согласится отправить заемщика на «каникулы», то во время льготного периода он должен направить ему уточненный график платежей. То же самое кредитная организация должна сделать, если заемщик решит прекратить действие льготного периода. Сделать это можно в любой момент.

Сразу после окончания льготного периода заемщик платит по первоначальным условиям договора. А все платежи, которые он отложил, переносятся на самый конец выплат. Общий срок кредита, соответственно, увеличивается на время льготного периода.

Впрочем, возможность досрочного погашения никто не отменял.

Да, после просьбы президента России Владимира Путина законодатели расширили норму и на тех, у кого уже есть ипотечные кредиты, и на тех, кто оформит их после вступления закона в силу.

Какое заманчивое слово – каникулы. Сразу вспоминается беззаботное детство, лето, отдых. И какое же ждет разочарование, если во взрослой жизни это слово не позволяет расслабиться и как следует насладиться моментом. Речь, конечно же, не о новогодних праздниках. А об услуге банка под названием “ипотечные каникулы”. Что это такое и почему воспользоваться своим правом отдохнуть от кредита могут и хотят далеко не все заемщики?

Главное отличие ипотечного займа от любого другого – это срок кредитования, который иногда доходит до 30 лет. За этот период проходит целая жизнь со своими взлетами и падениями. Сегодня вы имеете стабильный доход и работу, а завтра все изменилось. Неизменным останется только одно – ваша обязанность возвратить ипотеку.

Как это сделать, если финансовые возможности уже не те, что раньше? В своей статье о том, что будет, если не платить кредит, я рассматривала пути решения проблемы. Одним из них являются ипотечные каникулы.

Ипотечные каникулы – это не благотворительная акция банка, по которой вам предоставляется отдых от тяжкого кредитного бремени. Это всего лишь отсрочка неизбежных выплат на определенный период времени, в течение которого вы восстановите свое пошатнувшееся финансовое здоровье.

Следует четко понимать, что банк, отправляя вас на отдых, в первую очередь заботится о себе. Ему нужен платежеспособный заемщик, который еще много лет будет приносить стабильный доход. Поэтому, если у вас возникают временные трудности, то банк лучше поможет вам переждать этот неблагоприятный для всех сторон сделки момент, чем получит очередного безнадежного неплательщика.

Что выигрывает банк от оказания послабления в выплатах по ипотеке:

- Он сохраняет платежеспособного клиента, который получив на время передышку от выплат, впоследствии все равно погасит долг в полном объеме и даже больше.

- Оградит себя от судебных тяжб, которые не всегда завершаются в пользу банка. Суд может встать на сторону заемщика и, например, освободить его от выплаты процентов по займу.

- Не надо наращивать банковский резерв, за которым следит Центробанк. Он формируется как раз на случай неплатежей.

- Создаст репутацию лояльного к своим клиентам банка, тем самым обеспечит приток новых заемщиков.

А вот что может выиграть клиент и может ли, мы рассмотрим дальше.

Ипотечные каникулы представляют собой разновидность реструктуризации кредита. Мы говорили уже подробно об этой услуге. Она включает в себя несколько вариантов, одним из которых и являются каникулы.

Условия временного послабления кредитного бремени в банках разные, но можно выделить общие направления:

- Уменьшение ежемесячного платежа на срок от 1 месяца до 1 – 2 лет за счет выплаты только процентов по займу.

- Снижение платежа на 50 % при покупке квартиры в новостройке на этапе строительства дома.

- Пропуск одного платежа со сдвигом срока кредитования (возможность делать это несколько раз).

А теперь более подробно пройдемся по существующим программам.

В Сбербанке нет такого понятия, как ипотечные каникулы. Но условия смягчения платежей по кредиту подходят и для ипотеки. Поэтому есть смысл рассмотреть подробнее.

Варианты, которые предлагает банк.

Банк дает оформить каникулы не всем желающим, а только клиентам, которые временно не могут выплачивать заем в прежнем объеме.

Будьте готовы подтвердить то, что вы действительно нуждаетесь в послаблении условий со стороны банка. Среди обязательных документов:

- паспорт;

- справка о доходах за 3 последних месяца;

- документы о вашей трудовой занятости (например, трудовая книжка или контракт);

- любые другие документы, которые подтвердят, что вы испытываете затруднения (например, приказ об увольнении или сокращении зарплаты).

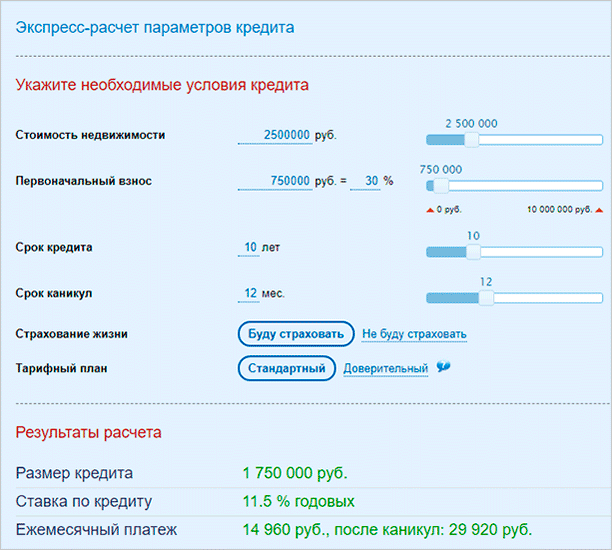

В банке Уралсиб более мягкие условия кредитования предоставляются заемщику, который покупает квартиру в новостройке. На период строительства дома банк в 2 раза снижает платеж по кредиту. Этот срок может быть от 1 до 2 лет. На сайте есть калькулятор, по которому вы можете задать параметры займа и рассчитать платежи до и после льготного периода.

Для примера я задала условия кредитования. Посмотрите, что получилось.

Снижение на 50 % суммы платежа не значит, что банк просто так вам в 2 раза смягчает условия. После сдачи дома в эксплуатацию ваш ежемесячный платеж станет больше, нежели бы вы не пользовались льготой. Другими словами вы доплатите все, что должны.

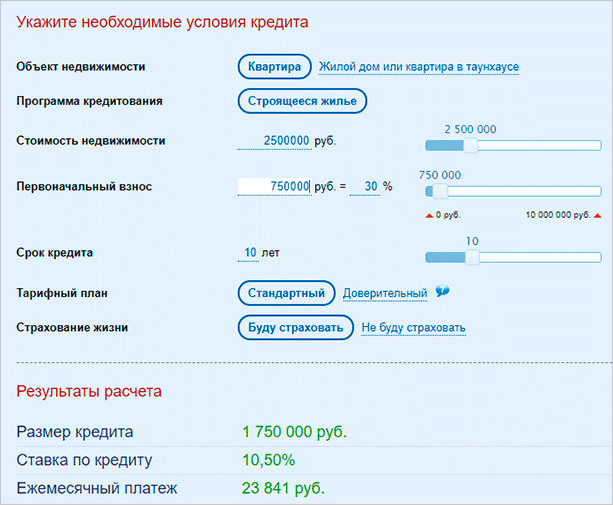

Посмотрим на примере. Заведем в калькулятор те же параметры кредита, но на стандартных условиях.

А теперь давайте сравним:

- процентная ставка при обычных условиях меньше на 1 процентный пункт: 10,5 вместо 11,5 %;

- ежемесячный платеж ниже на 6 079 руб. (29 920 – 23 841 = 6 079).

Главным преимуществом льготной ипотеки в первые 1 – 2 года, по мнению банка, является то, что вы можете совмещать оплату кредита и аренду жилья на время строительства. Но потом вы еще 8 лет будете каждый месяц платить на 6 079 руб. больше. Так себе преимущество…

Кроме того, квартиру вы должны выбрать из списка аккредитованных компаний. Например, своего города я там не обнаружила.

Банк предлагает льготные платежи заемщикам, которые приобрели жилье в новостройках или на вторичном рынке. Технология расчета выплат:

- В первые 1 или 2 года вы платите 50 % от ежемесячного платежа. Эта сумма направляется на погашение исключительно процентов. Для вторички срок составляет 1 год.

- Далее в течение 3 или 5 лет вы выплачиваете проценты, которые должны были погашать в предыдущий год или два. Плюс к ним добавляется обычный платеж по кредиту.

- В последующие годы платите стандартный платеж.

Мы разобрали в начале статьи преимущества каникул для банка. А для заемщика какие будут плюсы и минусы?

Плюсы передышки от ипотечных взносов:

- У вас появляется возможность восстановить свое финансовое состояние. Например, найти работу в случае сокращения или увольнения, сменить работу в случае понижения зарплаты.

- Отсрочить выплаты с целью использования денег на неотложные нужды. Например, свадьба, похороны, тяжелая операция, стихийные бедствия и т. д.

- Купить квартиру на этапе строительства жилого дома, когда стоимость квадратного метра ниже, и платить 50 % от ежемесячного платежа до ввода дома в эксплуатацию.

- Вы не становитесь злостным неплательщиком и не портите свою кредитную историю.

- В зависимости от условий вы можете значительно увеличить себе платежи или срок кредитования после окончания льготного периода.

- Вы можете переоценить свои силы и не справиться с возросшим финансовым бременем в последующий период.

И не смотрите на порядковые числа плюсов и минусов. 4 плюса против 2 минусов совсем не означает, что отдых от ипотеки – это благо для вас. Оцените последствия этой далеко не благотворительной услуги с экономической точки зрения. Просто воспользуйтесь любым калькулятором и рассчитайте параметры займа по стандартной схеме и льготной.

Если вы для себя нашли больше плюсов, чем минусов, тогда еще на этапе оформления документов на ипотеку уточните в банке, есть ли у них такая услуга и что она из себя представляет.

Каникулы – это инструмент для экстренных, форс-мажорных ситуаций. Желаю, чтобы они в вашей жизни никогда не наступили.