В рамках данной программы банком в Республике Татарстан за период 2007 – 2010 г. было выдано 2617 кредитов, на сумму 1622 млн. рублей.

— низкие процентные ставки от 9,5 % годовых в зависимости от срока кредита, размера собственных средств и категории заемщика;

— возможность привлекать до 6 Созаемщиков (родителей), чтобы увеличить желаемую сумму кредита;

— максимальная сумма кредита до 90% от стоимости приобретаемого жилого помещения при наличии в семье детей;

— возможность использовать материнский капитал на погашение ссудной задолженности в банке по жилищному кредиту;

— банк в праве предоставить отсрочки в погашении основного долга по кредиту на период строительства или рождения ребенка (детей).

Не нашли то, что искали? Воспользуйтесь поиском:

Отключите adBlock!

и обновите страницу (F5)

очень нужно

На сегодняшний день та экономическая ситуация, которая сложилась в нашем обществе, не позволяет гражданам иметь достаточно высокие доходы. Именно поэтому купить жилье для многих людей становится задачей непосильной. Для большинства россиян просто неподъемной является ипотека. Кроме того, многие просто боятся принимать участие в строительстве, глядя на обманутых дольщиков и многочисленные недострои. К сожалению, сегодняшний рынок не дает возможности россиянам, имеющим средние доходы, стать владельцем собственного жилья, заплатив за него адекватную цену.

05.09.2005 г. В. В. Путин наметил пути решения проблем, касающихся информационной и социальной поддержки военных, бюджетников, а также незащищенных слоев населения. В итоге была сформирована государственная жилищная политика, основными принципами которой стали следующие направления:

- рост расходов бюджета страны в связи с направлением денежных средств на поддержку нуждающихся молодых семей;

- предоставление жилья гражданам, относимым к льготным категориям (инвалидам, ветеранам войн и т. д.);

- поддержка молодых специалистов, направленных на работу в сельскую местность;

- субсидирование государством ипотечных кредитов, а также формирование АИЖК (агентства, занимающегося ипотечным и жилищным кредитованием);

- развитие инженерной инфраструктуры, необходимой для существования жилых микрорайонов;

- создание и утверждение нормативной базы, позволяющей проводить эмиссию ценных ипотечных бумаг.

Первые шаги программы доступного жилья в России были осуществлены с 2006 по 2007 г. В этот период решались такие задачи, как:

- рост доступности жилья;

- снижение процентных ставок и расширение границ ипотечного кредитования;

- выполнение обязательств государства по обеспечению собственными квадратными метрами установленных законом категорий граждан страны.

Федеральная программа «Обеспечение доступным жильем» столкнулась со множеством проблем. Самыми острыми из них стали нехватка производственных мощностей и дефицит цемента. Такое положение дел не позволило осуществить задуманное в полном объеме. Не удалось снизить и ставку по ипотеке. Вместо намеченных 11% она составила 12,8%. Наиболее успешной стороной программы стала государственная политика, направленная на рост объемов жилищных кредитов. За 2006 и 2007 годы их было выдано практически на 820 млрд руб.

Следующим шагом программы доступного жилья стал 2008 г. В этот период правительство придерживалось следующих приоритетов:

- предоставление нуждающимся молодым семьям необходимых субсидий;

- рост на 72,5 млн вводимых в эксплуатацию объемов жилых метров;

- увеличение привлекательности ипотечного кредитования и наращивания его объемов до шестисот миллиардов рублей в год.

- осуществление государственной поддержки жилищного рынка;

- повышение качественных характеристик жилфонда и работы ЖКХ;

- стимулирование масштабного строительства жилья, доступного для граждан;

- увеличение суммы уставного капитала созданного АИЖК.

Для решения этих задач из государственного бюджета были выделены значительные финансовые средства. Основными статьями расходов при этом стали:

- решение жилищных проблем граждан льготных категорий;

- направление 200 млрд руб. в АИЖК на пополнение его уставного фонда;

- производство капитального ремонта домов и переселение жителей из аварийного и ветхого жилья.

При практической реализации федеральной программы удалось добиться стимулирования платежеспособности граждан. Это стало возможным за счет выдачи материнского капитала и средств АИЖК. Кроме того, за 2009-2012 гг. в эксплуатацию было введено 245,5 кв. м жилья. При этом выделенное финансирование из бюджета составило:

Национальный проект, направленный на улучшение условий жизни россиян за 2002-2010 годы, позволил:

- сформировать новый слой собственников, необходимый для реформ ЖКХ;

- изменить структуру жилфонда;

- увеличить долю частных застройщиков;

- упростить подготовительные процедуры, предшествующие возведению домов;

- увеличить частный жилой фонд с одновременным снижением объема госсобственности.

Данная программа имеет социальную направленность и призвана развиваться в совокупности с такими сферами общественной жизни, как образование и здравоохранение. Предполагается, что на федеральный проект из бюджета будет выделено 620 млрд руб. Причем деньги пойдут не только на создание рынка, предлагающего доступное жилье, но и на выполнение обязательств государства перед льготными категориями граждан.

Планируется, что по окончании 2015 года прирост квадратных метров квартир и домов достигнет цифры 90 млн. Причем свои условия проживания улучшат 86,9 тысячи семей, а также 172 тысячи молодоженов. И все это за счет субсидирования местными и региональными бюджетами займов и кредитов на покупку таких нужных людям квадратных метров.

Обеспечить практически пятьдесят процентов россиян жильем правительство планирует и за счет социальной аренды. На эти цели будет выделена 1/10 часть вновь построенных квадратных метров.

Государство также планирует стимулировать коммерческие организации к возведению социального жилья, которое после будет сдаваться в аренду. Интерес застройщиков заключается в получении определенного процента дохода от договоров найма.

- брак зарегистрирован официально;

- возраст старших членов семьи не превысил 35 лет;

- имеется постоянный источник дохода;

- обеспечение жилой площадью на момент вступления в программу составляет не более 15 квадратных метров на каждого из членов семьи;

- имеется гражданство РФ;

- семья постоянно проживает на территории того субъекта страны, куда она подает свое заявление;

- предоставляются справки о доходах, подтверждающие финансовую состоятельность молодых людей.

Получение полной информации об условиях программы и подача необходимого заявления осуществляются в департаменте жилищной политики, а также в органах по делам молодежи, находящимся по месту регистрации семьи. Обычно они располагаются в городской или областной администрации.

Бывает также, что на вторичном рынке семья не может подобрать для себя подходящую квартиру. В таком случае понадобится ее строить или покупать в одном из вновь возведенных домов.

Больше всего подводных камней находится в области ипотечного кредитования. Оформить такой договор не очень просто. К тому же семья, в силу тех или иных обстоятельств, может утратить свою кредитоспособность. В таком случае ежемесячные выплаты по ипотеке лягут тяжелым бременем на молодых людей, значительно снизив их уровень жизни.

Однако не стоит отчаиваться. Поддержка государства позволит каждой молодой семье обрести квартиру или дом.

Оставшуюся сумму разрешено погасить в течение 10 лет. При рождении ребенка городская казна выделяет средства на погашение 10 квадратных метров квартиры. Появление еще одного маленького члена семьи позволяет списать долю, приходящуюся на 14 кв. м. Рождение третьего и последующих детей дает возможность погасить кредит, приходящийся на 18 квадратов жилья.

В ходе разработки проекта для его реализации были обозначены и разработаны:

- цели и задачи, которые направлены на улучшение жилищных условий населения страны;

- план (паспорт) проекта, который предусматривает систему финансирования, распределенную по источникам и годам;

- основные этапы реализации;

- сроки;

- ожидаемые результаты.

Проект будет реализовываться по трем основным направлениям:

Окончание действие проекта запланировано на 2020 год, однако в паспорте установлен прогноз и на 2025 год.

Главная цель проекта — улучшение жилищных условий граждан РФ путем выполнения высоких темпов ввода жилья и стимулирование спроса. Исходя из паспорта проекта в 2018 году планируется ввести в эксплуатацию 88 миллионов квадратных метров жилья, а в 2020 году — 100 миллионов. Кроме того, в 2018 году запланировано выдать один миллион ипотечных кредитов, в то время как в 2020 году — один миллион двести тысяч кредитов. Прогнозируется, что в 2018 году будет привлечено инвестиций на сумму 15 млрд. рублей для создания арендного жилья.

Достижение цели планируется следующими способами:

- обеспечение максимально высоких темпов строительства, в том числе путем вовлечения в строительство неэффективно используемых земель (федеральных, региональных, муниципальных), а также путем финансирования строительства в рамках проектов комплексного развития территорий;

- увеличение доступности ипотечного кредитования для граждан, снижение финансовых рисков, внедрение электронных закладных;

- осуществление пилотных проектов по строительству специального арендного жилья, в том числе с помощью коллективных инвестиций.

Многоквартирный жилой дом, предназначенный для сдачи квартир в аренду арендаторам, именуется доходным.

В настоящее время доходные дома планируется возродить в рамках реализации приоритетного проекта. В различных регионах страны подготовлена нормативная база для осуществления строительства таких домов, а в некоторых — такое жилье уже существует.

В 19 регионах России предусмотрены конкретные меры, направленные на создание наемного жилья. В 11 из них определены ресурсы для реализации таких мер. В 8 из указанных регионов предусмотрено частичное финансирование из бюджета. На сегодняшний день уже существует практика создания доходных домов. Например, в Республики Башкортостан реализация проектов показала стоимость аренды ниже взносов за ипотеку, однако арендная плата в квартире такого дома значительно выше рыночной.

Таким образом, примеры реализации строительства доходных домов имеются, существуют предпосылки для успешного осуществления этой части программы в ряде субъектов России.

Создание доходных домов порождает много вопросов и споров среди экспертов и чиновников. Это связано прежде всего с тем, что целевая группа населения — возможных арендаторов — это граждане, которые не имеют возможности оплачивать ипотечные платежи, а также не готовы переплачивать за аренду выше рыночной цены. При таких условиях основной вопрос находится в плоскости возможностях государства, конкретного региона или муниципалитета поддерживать инвесторов строительства доходных домов.

В плане проекта указаны основные его направления:

- развитие жилищного строительства;

- развитие рынка ипотеки;

- развитие рынка арендного жилья.

Каждое из них имеет этапы, контрольные точки, сроки реализации. Так, например, по направлению развития рынка арендного жилья предусмотрена сдача в эксплуатацию первого пилотного проекта арендного жилья (01.10.2017), завершение пилотных проектов и принятие решение о реализации аналогичных проектов в городах-миллионниках (15.11.2020).

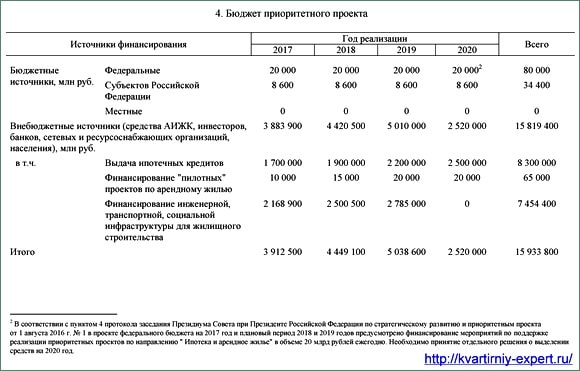

В паспорте проекта также утвержден бюджет на 2017-2020 года. Всего за указанный период планируется затратить:

- 80 000 миллионов рублей — федеральный бюджет;

- 34 400 миллионов рублей — бюджет субъектов РФ;

- 15 819 400 миллионов рублей — внебюджетные источники (средства АИЖК, банков, инвесторов, населения).

Паспортом приоритетного проекта не предусматривается использование средств местных бюджетов. Исходя из вышеуказанного бюджета — основная масса денежных средств будет аккумулироваться из внебюджетных источников, то есть за счет средств АИЖК, населения, инвесторов и банков.

Паспорт проекта рассчитан на реализацию с 01.11.2016 по 31.12.2020, однако в плане достижения показателей проекта установлен прогноз на 2025 год, что может означать о возможной пролонгации действия программы на больший срок (возможно, при успешной реализации до 2020 года).

Именно через АИЖК планируется осуществление задач проекта.

Так, указанное АО осуществляет вовлечение в строительство федеральные, региональные и местные земли, осуществляет деятельность по привлечению инвесторов (в том числе с помощью выпуска ипотечных ценных бумаг).

В рамках осуществления строительства арендного жилья АИЖК будет выступать в качестве основного инвестора, использовать инструмент коллективных инвестиций. Средства АИЖК указаны как один из источников внебюджетного финансирования рассматриваемого проекта. В дальнейшем возможна корректировка и обновление задач и направлений деятельности АО.

Важнейшей частью паспорта проекта является результаты реализации программы, так как без их постановки невозможно ее последовательное осуществление. Как и весь проект, результаты разделены на конкретные блоки, для каждого из которых предусмотрены собственные результаты, однако к основным ожидаемым результатам программы можно отнести:

- вовлечение федеральных земель под жилищное строительство (13 500 га);

- ввод в эксплуатацию 20,4 миллионов квадратных метров жилья;

- перевод ипотечного рынка в электронный формат;

- реализация пилотных проектов по созданию арендного жилья.

В указанной категории к результатам программы относится:

- строительство в центральных частях крупных городов (свыше 250 тысяч человек);

- обеспечение земельных участков, на которых осуществляется застройка, инженерной инфраструктурой;

- ежегодное выделение 20 миллионов рублей из федерального бюджета на реализацию проекта.

По направлению развития рынка ипотеки ожидаются следующие результаты:

- обеспечения банкам равного доступа к долгосрочному финансированию ипотечных кредитов посредством выпуска ипотечных ценных бумаг;

- сокращение временных издержек с помощью внедрения ипотечной системы в электронном виде;

- внедрение возможности использования электронной закладной.

В рамках развития рынка арендного жилья основными результатами является:

- создание Единого института развития для управления паевыми инвестиционными фондами в целях реализации инструмента коллективных инвестиций;

- внедрение лучших мировых практик в указанной области, в том числе в сфере налогового стимулирования;

- реализация пилотных проектов по созданию арендного жилья.

Таким образом, будет предпринята новая попытка решения вопроса с доступностью жилья для граждан в Российской Федерации.