После покупки квартиры ее новые владельцы сталкиваются с необходимостью переоформления ряда документов на жилье.

Своевременное выполнение необходимых действий позволит без проблем завершить процесс оформления собственности. Читайте, какие документы должны быть на руках после покупки квартиры…

Нередко покупатели квартиры сталкиваются с проблемой наличия в ней прописанных людей.

Выписать людей из приобретенной жилплощади можно в добровольном порядке или через суд. Каждый вариант имеет свои особенности. Читайте, может ли собственник выписать прописанного человека…

Вода важнейшая составляющая нужная для жизни. В наше время большая часть человечества живет в комфортных условиях. В жилища проведена вода, газ, электричество.

Но иногда воду и другие блага могут отключать. Тогда у людей возникает вопрос, как быть? Читайте, на сколько можно отключать воду по закону…

Большинство россиян твердо знает, что участие в приватизации возможно лишь один раз в жизни. Однако при наличии некоторых нюансов у такого положения есть исключения.

В некоторых случаях допускается и вторичное участие в бесплатной приватизации, а платная приватизация и вовсе может осуществляться одним и тем же лицом неоднократно. Читайте, сколько раз можно приватизировать квартиру…

Вступить в наследство или же отказаться от него, конечно, весьма просто.

Однако и в этом деле можно столкнуться с рядом проблем: как с правовыми, так и с финансовыми.

Поэтому стоит заранее изучить все аспекты подобных отказов.

При наличии долгов гражданин может в законном порядке лишиться своего имущества.

Происходит это путем его конфискации с дальнейшим выставлением на торги.

Существуют определенные нюансы данной процедуры.

Не всегда лица, являющиеся наследниками имущества умершего гражданина, заслуженно претендуют на получение материальных благ.

Совершение наследником ряда поступков может стать поводом для признания его недостойным.

Рассмотрим реальные примеры из судебной практики по делам о недостойных наследниках.

Перед гражданами пенсионерами стоит вопрос о выборе ипотеки, и он также является важным, как и для молодых людей.

Но пожилым людям договориться об ипотеке намного сложнее и проблематичнее.

Проблема в первую очередь — возраст и другие существенные факторы, которые составляют банки-кредиторы.

Слабый напор воды из-под крана доставляет массу неудобств, при этом устранение проблемы может занять не больше часа.

Чаще всего ситуация связана с неполадками в самой квартире, но может затрагивать весь жилой дом или даже район.

Почему такое случается? Как искать проблему? Можно ли устранить её самостоятельно? Об этом и многом другом в данной статье.

Одним из базисов, на которых зиждется наследственное право, является принцип универсальности.

Он означаюет, что правопреемники наследодателя не только наследуют его имущество, но и несут ответственность за его долги перед прижизненными кредиторами.

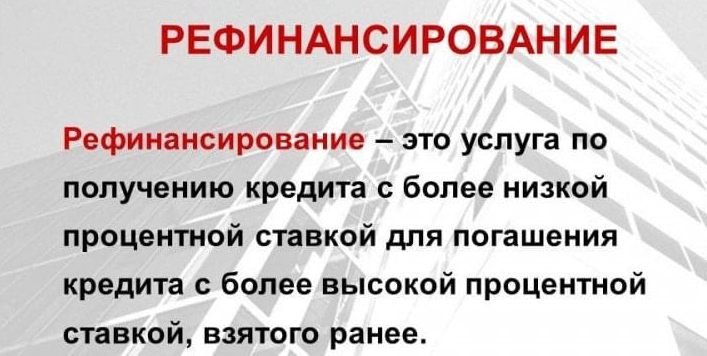

Что такое рефинансирование ипотеки и как это оформить?

Сегодня многие хотят обзавестись собственным жильем, но не все могут себе это позволить без оформления ипотечного кредита. Ипотечный кредит выплачивать нелегко, а сроки его выплаты обычно насчитываются десятками лет. В особо трудные времена, например, в кризис ипотека становится для граждан неподъемной ношей и приходится прибегать к рефинансированию. Что же это такое и в каких случаях возможно это сделать? Мы попытаемся ответить на эти вопросы.

Что же такое рефинансирование – по сути, это изменение условий кредитного договора, в которые обычно вносится увеличение или уменьшение срока кредитования, или изменение суммы кредита. В принципе, одно условия вытекает из другого. Если вы увеличите срок кредитования по ипотеке, то и сумма кредита измениться, так как увеличатся ежегодные проценты.

Чтобы осуществить рефинансирование, многие обращаются в другой банк, в тот где найдут более выгодные условия по ипотеке, в частности гораздо меньшие проценты.

Даже если проценты меньше всего лишь на 1,5-3%, в случае с ипотекой это очень существенная сумма. Конечно, оформить рефинансирование не так просто, зачастую гораздо сложнее, чем ипотеку. Необходимо собрать тот же пакет документов, плюс еще убедить банк, что вы пришли к ним с добрыми намерениями. Выполнить последний пункт бывает сложнее всего, потому что вы отказываетесь от выплаты ипотеки в другом банке, потому что вам тяжело ее выплачивать, так зачем, казалось бы, новому банку такой клиент?

Однако, ипотека выгодна не только самому плательщику, но и банку. Именно по ипотечным кредитам практически самые большие проценты, которые исчисляются от самых больших сумм, к тому же выплачиваются они не один год. Стоит ли говорить, что ипотечные кредиты составляют львиную долю доходов всех банков. Поэтому, отправляясь в банк за рефинансированием, не стоит забывать о том, что банку вы тоже нужны и он хочет выдать вам этот кредит.

Причин рефинансирования может быть множество. Начиная от ухудшения материального состояния заемщика, до просто поиска выгодны лучших условий. Может случиться даже так, что в том же самом банке, где была взята ипотека, изменяются условия по кредитам и становятся более выгодными. Тогда клиент имеет право попытаться перекредитоваться в том же самом банке на новых условиях.

К тому же, рефинансирование никогда не становится основной статьей дохода банка, так что оно не должно влиять на основную деятельность банка. У банка должно быть много свободных средств, которые можно раздавать в долг под меньшие проценты, чем у других банков. По сути, для банков это процедура переманивания клиентов.

Нужно собрать весь пакет документов, как будто бы вы собрались снова брать ипотеку, к тому же предоставить залоговое имущество – ту самую квартиру, которую вы оформляли в ипотеку, или же другое жилье. По жилью, которое вы будут предоставлять в качестве залога требуется экспертная оценка его стоимости. Кроме этого, вы должны как следует подтвердить свою платежеспособность. Причиной, почему вы пришли перекредитоваться лучше всего называть все же лучшие условия банка по сравнению с его конкурентами.

Самое главное, что требуется при рефинансировании – это еще более тщательная проверка всех условий договора с новым банком. Случается так, что банки заманивая клиентов сообщают им не все подробности такого сотрудничества. Клиент, обрадованный выгодной сделкой может упустить многие мелкие моменты, а уже после оформления рефинансирования, новый ипотечный кредит может оказаться не таким уж выгодным. Тщательно просчитайте, сколько вы выигрываете на новых условиях, включая все проценты, комиссии, в том числе за само оформление кредита и процедуру рефинансирования. Только при условиях 100% выгоды стоит идти на эту процедуру.

Российские банки с первым месяцем осени меняют тарифы. Клиентов ожидает приятный сюрприз.

Не все заемщики, которые даже используют перекредитование, могут с уверенность ответить на вопрос, что такое рефинансирование ипотеки. Если говорить коротко, процедура заключается в том, что заемщик берет новый кредит для выплаты действующего. Обычно рефинансирование ипотеки – это вынужденная мера в период экономической нестабильности, когда реальные доходы населения падают. Рефинансирование ипотеки зачастую используют с целью избежать просрочки по кредиту и связанных с ней неприятностей – вплоть до потери приобретаемого жилья, которое по суду может отойти в собственность банка.

При этом перекредитование ипотеки под меньший процент не стоит путать с таким понятием, как реструктуризация ипотеки. Подробнее о том, что такое реструктуризация ипотеки, мы расскажем в соответствующем разделе статьи.

Отвечая на вопрос, что такое рефинансирование ипотеки, можно сказать, что это новый кредит по более выгодной для заемщика ставке, с помощью которого он может погасить ипотеку. Клиенты банков, выбирают реструктуризацию ипотечного кредита для того, чтобы облегчить условия выплаты ипотеки – снизить ставку по кредиту, а значит, и сумму регулярных платежей. В этом случае клиент банка может избавиться от необходимости выплачивать кредит на недвижимость и, закрыв задолженность, перейти к погашению более легкого в финансовом плане нового займа. Кроме того, рефинансирование ипотеки используется, чтобы при досрочной выплате займа получить недвижимость в собственность для ее последующей реализации.

Основных способов, как рефинансировать ипотеку, существует два: смена банка-залогодержателя и вывод квартиры из-под залога.

Рассмотрим вкратце каждый из них.

В случае перехода от одного банка к другому вы берете новый кредит на ипотеку и оформляете залог квартиры на более выгодных условиях. Целью такого кредита является снижение процентной ставки или объединение нескольких кредитов разного вида в один. При этом устанавливается общая ставка и определяется единый график по выплатам.

При выкупе квартиры берется беззалоговый кредит, средствами которого погашается ипотека, а квартира переходит в собственность заемщика. В этом случае сам кредит, как правило, становится дороже. Квартиру при этом заемщик может реализовать и за счет полученных средств, а далее расплатиться по новому кредиту.

В России на протяжении последних нескольких лет наблюдается резкое колебание ставок (амплитуда составляет порой 30%, а иногда доходит и до 50). В такой ситуации можно использовать перекредитование ипотеки с наибольшей выгодой.

На нашем сайте вы можете также перейти к оформлению онлайн-заявки.

Процесс рефинансирования ипотеки может занять до 4 месяцев, в течение которых ипотека будет считаться необеспеченной, а ставка кредита будет выше на несколько процентов.

Большинство банков потребуют предоставить следующие документы для рефинансирования ипотеки:

В том случае, если для банка достаточно указанных документов, он может согласиться рефинансировать ипотеку. Как правило, такое решение будет небыстрым – порядка двух, а иногда и до пяти рабочих дней (это время зачастую зависит от скорости проверки данных конкретным менеджером банка). Когда вам одобрено перекредитование под меньший процент, у вас есть от трех до четырех месяцев на урегулирование ситуации с первым банком. Не все организации рады досрочному закрытию кредита, т. к. преждевременная выплата, как и задолженность по платежам, является негативным явлением: погашение кредита не по графику требует корректировки запланированного оборота средств. Взяв разрешение организации, в которой вы оформили ипотеку, нужно определить последовательность дальнейших действий с банком, выбранным для рефинансирования, – может потребоваться новое заявление на получение кредита. В случае отказа вам также нужно проконсультироваться со специалистом того организации, которая выдает кредит на погашение ипотеки, чтобы выбрать оптимальный способ решения ситуации. Когда вопрос с досрочным закрытием ипотеки будет улажен, необходимо будет собрать следующие документы для рефинансирования ипотеки – уже на саму недвижимость:

- выписки из ЕГРН и домовой книги,

- документ о том, что у вас нет задолженности по коммунальным платежам,

- кадастровый паспорт.

Весь этот перечень нужно будет предоставить банку, в котором вы планируете рефинансировать ипотеку. Если все требования банка выполнены, средства будут перечислены на ипотечный счет по старому кредиту. После его погашения нужно взять справку из банка об отсутствии к вам финансовых требований. Ее можно получить в организации, в которой вы закрыли ипотеку, в течение 28 дней, если этот срок вас не устраивает и вам нужно получить ее быстрее, стоимость услуги будет составлять порядка тысячи рублей.

После завершения процедуры можно приступать к погашению нового займа.

Как и любая процедура перекредитования, программа ипотечного рефинансирования имеет свои плюсы и минусы для заемщика.

К достоинствам можно отнести следующие особенности рефинансирования ипотеки:

- Возможность изменить срок кредита на более выгодный. У вас есть возможность выбрать кредит на больший срок и выплачивать каждый месяц меньшую сумму.

- Уменьшение общего размера кредита. Сохранив величину ежемесячного платежа, можно снизить процентную ставку, и за счет этого общая переплата снизится.

- Получение квартиры в собственность. Если взять потребкредит на выплату ипотечного, недвижимость перейдет в вашу собственность. Впоследствии вы можете ее распоряжаться также по своему усмотрению, не согласовывая свои действия с банком.

- Изменение валюты займа. Удобно для тех, кто взял ипотеку в иностранной валюте и из-за падения курса рубля вынужден выплачивать больше. Но следует учитывать, что не каждый банк даст свое согласие на изменение валюты.

- Облегчение условий погашения кредита. Потребительский займ оплачивать легче, чем ипотеку, т. к. в последнем случае вы можете использовать интернет-банк или платежные терминалы, переводя средства с карты.

Среди недостатков программ рефинансирования можно выделить следующие:

- Увеличение общей суммы выплат. Рефинансирование может повлечь за собой выплату по более высоким процентам. Дополнительные выплаты могут быть связаны также с переоценкой недвижимости и перезаключением договора страхования.

- Зависимость от срока. Когда подошла уже вторая половина срока выплаты ипотеки, процедура рефинансирования ипотеки может быть невыгодной, т. к. основную часть процентной ставки к этому времени вы уже выплатите.

- Повторное прохождение всех этапов получения кредита. Всю процедуру получения кредита необходимо будет пройти заново. Кроме того, нет гарантии, что банк одобрит рефинансирование, к примеру, если у вас вследствие выплаты ипотеки снизился доход.

- Длительность и сложность процедуры. Каждый этап перекредитования связан со сбором большого пакета документов.

Привлекательным в определенной ситуации может стать тот или иной положительный фактор (и наоборот), поэтому прежде чем использовать программу ипотечного рефинансирования, нужно взвесить все за и против.

Реструктуризация ипотечного кредита – это изменение условий действующего кредита в том банке, в котором он был взят. Использовать реструктуризацию ипотеки можно только в том случае, если не допущено просрочек и нет непогашенных задолженностей. Реструктуризация ипотечного кредита может иметь различные формы, но многие заемщики стараются получить именно помощь со стороны государства. По специальной госпрограмме с 2016 года реструктуризация ипотеки может включать в себя часть выплат из бюджета. Реструктуризация ипотеки производится АИЖК. Сумма реструктуризации ипотеки не может быть выше 600 тысяч рублей (данные за 2018 год). При этом такая реструктуризация ипотеки влечет за собой дополнительные издержки – государству нужно заплатить налог.

Другими вариантами реструктуризации кредита может быть пролонгация, кредитные каникулы, снижение процентной ставки. Реструктуризация ипотеки в этом плане имеет больше ограничений, чем потребительский кредит. Использовать реструктуризацию ипотеки или рефинансирование, решает сам заемщик.

Нужно сразу отметить, что, если вопрос необходимо решить оперативно, лучше использовать реструктуризацию ипотеки, т. к. рефинансирование банком может сознательно затягиваться.

Итак, мы можем сказать про рефинансирование ипотеки, что это сложная и длительная процедура, которая, тем не менее, может принести определенную финансовую выгоду заемщику. Перекредитование существенно отличается от реструктуризации ипотеки, у него есть свои негативные и положительные стороны, поэтому прежде чем приступить к данной процедуре, следует взвесить все за и против.