| Ставка, % | Сумма | Срок | |||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Рефинансирование ипотеки | |||||||||||||||||||||||||||||||||||||||||||

| от 10.1 до 11.1% | от 300 тыс. до 7 млн. | от 12 до 360 мес. | Подробнее | ||||||||||||||||||||||||||||||||||||||||

| Господдержка для семей с детьми | |||||||||||||||||||||||||||||||||||||||||||

| от 5 до 6% | от 300 тыс. до 12 млн. | от 12 до 360 мес. | Подробнее | ||||||||||||||||||||||||||||||||||||||||

| Название отделения | Адрес | Телефоны |

|---|---|---|

| Дополнительный офис №9040/00622 | Московская обл., пос. Андреевка, 16 Б | 8(800) 555-55-50 |

| Дополнительный офис №9040/00210 | г. Москва, МКАД, 24-й км, вл. 1 | 8(800) 555-55-50 |

| Дополнительный офис №9040/00022 | г. Москва, ул. Большая Андроньевская, 8 | 8(800) 555-55-50 8(800) 555-57-77 |

Рефинансирование ипотеки Сбербанка в Москве дает возможность в 2019 году отказаться от существенных переплат. Оформить перекредитование можно в любом отделении.

Реструктуризация актуальна, если:

- нет просрочек;

- кредит выдан больше 6 месяцев назад;

- до окончания выплат свыше трех месяцев.

Рефинансирование ипотеки других банков в Сбербанке в Москве подходит лицам от 21 года до 75 лет.

На нашем сайте приведены два актуальных предложения. Процентные ставки варьируются от 5.00 до 5.00%, срок — до 360 месяцев. Максимально можно получить 30 млн. руб. Пользователи могут найти оптимальное рефинансирование ипотечного кредита в Сбербанке, воспользоваться калькулятором.

Каждый человек, который решился взять кредит на жилье, должен помнить, что приобретаемая жилплощадь автоматически становится залогом, который прописывается в договоре займа.

Если клиент не сможет выплачивать кредит – недвижимость просто будетизъята и деньги с ее продажи уйдут на погашение кредита.

Столкнуться с такой проблемой не хочет никто и тем не менее для многих людей ипотека – это единственная возможность получить собственное жилье.

Долгосрочное кредитование пугает многих людей, но как только появилась возможность рефинансирования ипотеки – шанс сэкономить на ранее взятом кредите может получить каждый заемщик.

Рефинансирование – это кредитование, средства от которого идут на погашение ипотеки в Сбербанке или другой финансовой организации.

Если ранее вы заключили не особо выгодный договор под высокие проценты, а сегодня стоимость аналогичного кредита меньше – вы можете прибегнуть к рефинансированию.

Так по вашему долгу продлится срок выплаты, а также вы получите возможность сэкономить, ведь процентные ставки будут ниже. Банк предоставляет шанс воспользоваться такой услугой даже тем семьям, у которых небольшой доход, ведь условия рефинансирования ипотеки в Сбербанке очень выгодные.

Подать заявление о рефинансировании – этого мало, нужно еще предоставить справку о доходах по утверждённой банком форме. Ставку процента по рефинансированию банк определит в каждом случае индивидуально. Также заемщику необходимо будет выполнить такие условия:

- Сумма по договору рефинансирования должна быть не больше 80% от стоимости недвижимости;

- Заявитель должен владеть правом собственности на жилье;

- Недвижимое имущество в обязательном порядке страхуется от возможных рисков;

- По договору рефинансирования недвижимость становится залогом;

- В момент подачи заявки заемщику должно быть от 21 до 65 лет;

- Клиент должен быть официально трудоустроен и иметь стаж непрерывной работы на должности не меньше полугода. При этом заработная плата заемщика должна быть не меньше 15 тыс. руб.

Сбербанк принимает решение о рефинансировании на протяжении 5 дней.

Для начала процедуры рефинансирования в Сбербанк нужно будет подать такой пакет документов:

- Заявление;

- Паспорт заявителя и человека, который готов за него поручиться;

- Свидетельство о присвоении права собственности на недвижимость;

- Договор по прежнему кредиту;

- Документы, подтверждающие трудоустройство и доходы заемщика;

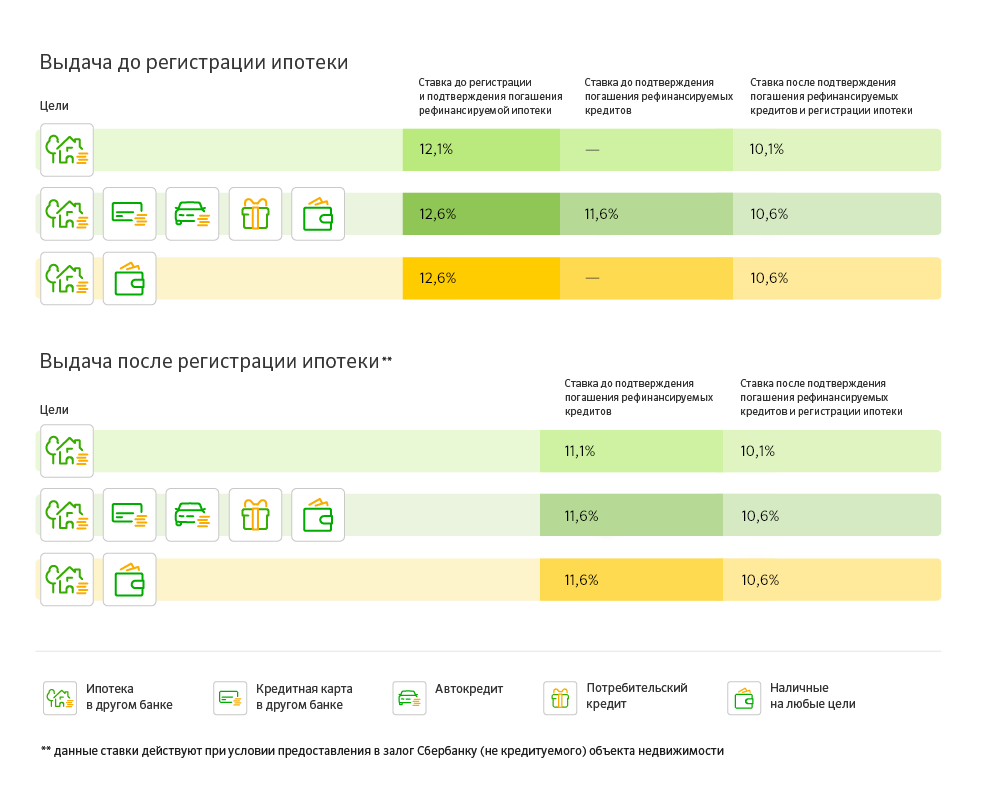

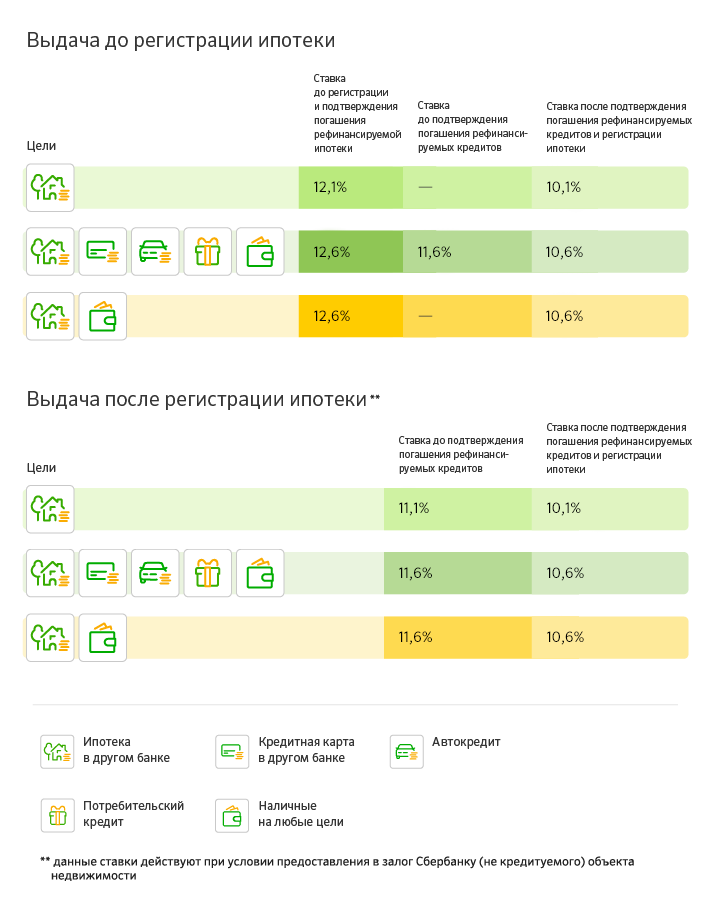

Рефинансирование ипотечного кредита позволит вам закрыть долг по ипотеке в любом другом банке с помощью кредита, который вы оформляете в Сбербанке.

Максимальный срок выдачи такого займа — 30 лет, а сумма его должна быть не больше, чем 80% от рыночной стоимости недвижимости, которая выступает залогом.Ставка по рефинансированию напрямую зависит от срока выдачи и составит примерно:

- 12,25% на срок до 10 лет;

- 12,5% на срок 10-20 лет;

- 12,75% на срок 20-30 лет.

Воспользоваться названными ставками смогут те клиенты Сбербанка, которые получают заработную плату на оформленную в нем карточку. Для клиентов иных финансовых организаций процентная ставка будет увеличена на 1%.

Процесс оформления договора рефинансирования ипотеки Сбербанка практически не имеет различий со стандартной процедурой оформления ипотечного кредита.

Следует собрать полный пакет документов, провести оценку недвижимости и составить новый договор. Теперь ваше имущество является залогом Сбербанка, а не первоначальной финансовой организации, которая выступала кредитором.

К заявителям также выставляются определённые требования, соблюдение которых – гарантия успешного решения вашего вопроса. Вот самые важные из них:

- Человек должен быть в возрасте от 21 до 65 лет;

- В момент оформлении договора на текущем его месте работы стаж должен быть не меньше полугода, а общий стаж за последние 5 лет – минимум год;

- Пригласить нужно до 3 созаемщиков.

Оформление рефинансирования ипотеки в Сбербанке – это довольно сложный процесс, к которому нужно отнестись максимально ответственно.

Обратиться в банк и взять весь необходимый для этого пакет документов – это лишь полдела. Далее нужно оформить заявку и ждать, пока банк рассмотрит ее.

После получения банком всех необходимых документов начинается рассмотрение (может затянуться на 10 дней) и после принятия решения заемщик будет об этом уведомлен.

После одобрения заявки нужно будет подписать новый договор и получить средства, которые будут направлены на досрочное погашение долга по ипотеке, взятого в банке-кредиторе ранее.

Возможность снизить общий размер платежа по кредитам

Возможность получить дополнительную сумму на цели личного потребления под низкую процентную ставку

Индивидуальный подход к рассмотрению кредитной заявки

* Справка может быть запрошена банком в случае, если кредит не найден в БКИ или данные по кредиту в БКИ не верны.

| Валюта кредита | Рубли РФ | |

| Минимальная сумма кредита | от 300 000 рублей | |

| Максимальная сумма кредита | ||

| Срок кредита | от 1 года до 30 лет | |

| Комиссия за выдачу кредита | отсутствует | |

| Рефинансируемые кредиты |

— До пяти различных кредитов:

| |

| Комиссия за выдачу кредита | отсутствует | |

| Обеспечение по кредиту | ||

| Страхование | Добровольное страхования жизни и здоровья заемщика в соответствии с требованиями Банка. |

| Возраст на момент предоставления кредита | |

| Возраст на момент возврата кредита по договор | |

| Стаж работы | |

| Привлечение созаемщиков | Заемщик/Титульный созаемщик должен являться заемщиком/одним из созаемщиков по Рефинансируемым кредитам по рефинансируемому жилищному кредиту (только в случае, если он является супругом заемщика по рефинансируемому жилищному кредиту). При наличии в кредитных документах по рефинансируемому жилищному кредиту условий, в соответствии с которыми все действия, связанные с его оформлением, получением, сопровождением возлагаются на конкретного созаемщика, Заемщиком/Титульным созаемщиком должно выступать данное физическое лицо. Требования к Созаемщику(кам) аналогичны требованиям, предъявляемым к Заемщику. Супруг(а) Титульного созаемщика не включается в состав Созаемщиков только в случаях:

|

| Гражданство | Российская Федерация |

Супруг(а) Титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности и возраста***.

- Заявление-анкета заемщика/созаемщика;

- Паспорт заемщика/созаемщика с отметкой о регистрации;

- Документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- Документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика/поручителя

- По каждому рефинансируемому кредиту должны быть предоставлены сведения:

— номер кредитного договора

— дата заключения кредитного договора

— срок действия кредитного договора и/или срок возврата кредита

— сумма и валюта кредита

— процентная ставка

— ежемесячный платеж

— платежные реквизиты Первичного кредитора (в том числе реквизиты счета для погашения Рефинансируемого кредита)

Данные сведения необходимо подтвердить путем предоставления в банк любого из указанных документов: кредитный договор, график платежей, уведомление о полной стоимости кредита, документ, подтверждающий изменение реквизитов Первичного кредитора.

По каждому рефинансируемому кредиту должны быть предоставлены сведения:

— номер кредитного договора

— дата заключения кредитного договора

— срок действия кредитного договора и/или срок возврата кредита

— сумма и валюта кредита

— процентная ставка

— ежемесячный платеж

— платежные реквизиты Первичного кредитора (в том числе реквизиты счета для погашения Рефинансируемого кредита)

Для подтверждения указанных сведений необходимо предоставить в банк любой другой документ: кредитный договор, график платежей, уведомление о полной стоимости кредита, справка/выписка об остатке задолженности, подтверждающий изменение реквизитов первичного кредитора.

Банк оставляет за собой право в ходе рассмотрения заявки на кредит дополнительно запросить у клиента сведения о рефинансируемом кредите:

- об остатке ссудной задолженности по Рефинансируемому кредиту с начисленными процентами

- о наличии/отсутствии текущей просроченной задолженности и просроченной задолженности в течение последних 12 месяцев

Такие сведения должны быть подтверждены документом от банка-кредитора по рефинансируемому кредиту (справкой, выпиской или иным документом). Сведения должны быть актуальными на дату предоставления в Сбербанк.

О реквизитах для погашения рефинансируемых кредитов:

Платежные реквизиты, по которым будет направляться сумма для погашения кредита в другом банке, необходимо предоставить при предоставлении в банк первичного пакета документов. Если эти реквизиты изменятся в период времени между подачей заявки и выдачей кредита Банком, выдача кредита не состоится и кредитную заявку нужно будет подать повторно с указанием новых реквизитов.

Если рефинансируемый кредит был переведен/ продан в другой банк (другую организацию: например в АИЖК), то при подаче заявки необходимо предоставить в Банк документ, подтверждающий изменение реквизитов для погашения рефинансируемого кредита.

Документы, которые могут быть предоставлены после одобрения кредитной заявки:

- Документы по предоставляемому залогу (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита)

detector