Есть ипотека в других банках? Самое время улучшить условия. Запсибкомбанк предлагает заемщикам рефинансирование ипотеки под 5%.

Рефинансирование под 5% доступно семьям с детьми (гражданам РФ), в которых родился и/или родится второй или последующий ребенок в период с 1 января 2018 года по 31 декабря 2022 года:

с действующей ипотекой в других банках;

с действующей ипотекой, оформленной по госпрограмме после 28 марта 2019 года.

При рефинансировании клиент может как уменьшить ежемесячный платеж, так и, если не требуется изменение нагрузки на семейный бюджет, приобрести жилье большей площади при аналогичных тратах в месяц.

«На сегодняшний день рефинансирование ипотеки по ставке 5% является максимально выгодным предложением для семей, где есть дети. Как правило, это уже действующие заемщики с ипотекой, для которых уменьшение ставки почти в половину, это огромный плюс для семейного бюджета. Если же семья решает изменить условия проживания и взять жилье большей площади, наши партнеры — крупнейшие застройщики, могут предоставить клиенту Запсибкомбанка дисконт от стоимости жилья от 1% до 2%. Приобретение квартиры на новых условиях становится для наших будущих заемщиков еще доступнее и приятнее», — прокомментировал Иван Бочарников, директор Дирекции розничного бизнеса ПАО «Запсибкомбанк».

За консультацией по предоставлению льготных условий, скидок и перечня объектов недвижимости партнеров, а также по другим вопросам кредитования и возможности рефинансирования действующей ипотеки других банков можно обратиться в ближайший офис банка или оставить заявку онлайн для обратного звонка специалиста.

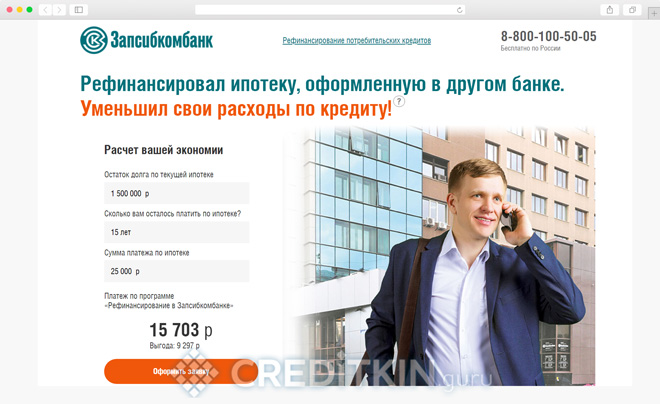

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕВ 2019 году банк предоставляет единый продукт для рефинансирования всех видов ипотечных кредитов. Главная особенность условий выдачи средств – возможность получить их без обеспечения еще до оформления права собственности.

Предложение банковского учреждения распространяется на ипотечные кредиты других коммерческих организаций, выданных для покупки или строительства жилья не менее полугода назад. На залог должна быть оформлена закладная на недвижимость в пользу кредитора.

Важным пунктом является отсутствие задолженностей за предыдущие 12 месяцев по выплате основного долга и начисленных процентов по рефинансируемому займу. Если срок кредита меньше – оценивается вся история погашения.

- Челябинск, Тюмень, Надым, Сургут, Ноябрьск;

- Казань, Уфа, Тобольск, Кемерово;

- Москва, Санкт-Петербург, Ханты-Мансийск, Екатеринбург;

- Нягань, Нефтеюганск, Салехард, Новый Уренгой;

- Самара Нижний Новгород, Нижневартовск, Омск, Новосибирск.

Сумма финансирования может достигать 80% от стоимости залога по данным из отчета оценки, но не более фактического остатка задолженности по ипотеке. Максимальный период возврата средств составляет 360 месяцев.

Кредиты до 1 500 000 рублей выдаются до оформления залога без обеспечения, а свыше указанной суммы – под поручительство от 1 до 3 частных лиц.

Критерии определения числа поручителей по ипотеке зависят от ее суммы:

| Количество, человек | Сумма кредита, рублей |

|---|---|

| 1 | До 2 000 000 |

| 2 | 2 000 001–3 000 000 |

| 3 | Свыше 3 000 000 |

После получения ипотеки клиенту дается 65 дней на регистрацию закладной в пользу банка. В противном случае учреждение может потребовать возвращения заемных средств досрочно. До этого момента применяются повышенные процентные ставки: 15,9% для кредитов до 1 500 000 рублей и 13,5% – свыше указанной суммы.

Базовые процентные ставки после оформления залога будут следующими:

до 80% цены

залога

* — ставка плавающая и зависит от ряда условий

Страхование необходимо продлевать каждый год в пользу банка, сумма полиса должна покрывать только фактический долг по кредиту.

В пакет документации входят копии основных бумаг и справок от заявителя, но принимаются они к рассмотрению только при наличии подлинников. В перечень входят следующие документы:

Также требуется предоставить справку от банка, выдавшего рефинансируемый кредит, которая будет содержать следующую информацию:

- фактический остаток по основному долгу и начисленным процентам;

- номер ипотечного договора, срок его действия (срок выплаты);

- на каких условиях производится досрочное погашение;

- валюта кредита, его общая сумма, размер ежемесячного платежа;

- реквизиты для перечисления средств в адрес погашения;

- факты просрочек за последний год.

На втором этапе происходит формирование заявки в офисах либо через веб-ресурс банковского учреждения. К анкете необходимо приложить описанные выше документы. Третий шаг – рассмотрение кредитным комитетом ЗСКБ заявки на получение заемных средств. На изучение предоставленных сведений банку потребуется от 1 часа до 4 рабочих дней.

- При небольших суммах доступно оформление без залога и поручителей в краткосрочном периоде.

- Досрочное погашение возможно без комиссий.

- Для клиентов, имеющих карточные счета, допустимо перечисление и снятие средств напрямую с картсчета. В том числе и постоянное поручение на перевод задолженности.

- Возможность использования материнского капитала, но только спустя 3 года с даты рождения ребенка.

- Напоминание о сумме и дате очередного платежа.

- Снижение суммы ежемесячного взноса.

Как небольшой недостаток, следует отметить:

- высокие процентные ставки до оформления права на жилье в пользу банка;

- возможность требования выделенных средств к возврату при отсутствии документального подтверждения закрытия рефинансируемой ипотеки;

- ограниченная география обслуживания.

Если требуется быстро выяснить условия рефинансирования ипотеки в других банках страны, получите их при помощи спецсервиса. Достаточно послать одну онлайн-заявку:

К приобретаемой недвижимости: она становится предметом залога.

К рефинансируемой ипотеке:

• Заявление;

• Паспорт;

• Загранпаспорт;

• Заверенную работодателем копию тр. книжки/договора;

• Справку о доходе за последние полгода в форме: 2-НДФЛ, налоговых деклараций;

• ИНН;

• СНИЛС;

• Военный билет (при наличии) для мужчин призывного возраста.

Заемщик должен взять у первичного кредитора справку, в которой указаны:

• Остаток долга;

• № кредитного соглашения;

• Продолжительность займа;

• Сумма ссуды и её валюта;

• Размер ежемесячного платежа;

• Факты о просрочках за 12 последних месяцев, если они имели место;

• Условия досрочного погашения займа;

• Платежные реквизиты;

• Заявка клиента на досрочное погашение у первичного кредитора, который должен его заверить.

Страхование предполагает две схемы (выбор за клиентом):

• Комплексное. Можно получить полисы по покупаемой недвижимости, жизни/ утраты трудоспособности, риска потери права собственности на предмет залога;

• Выборочное. Можно застраховать только объект недвижимости.