Таким образом, стороны залоговых правоотношений обязаны указать согласованную оценку заложенного имущества. Определить такую оценку они могут как самостоятельно, так и обратившись к оценщику.

Участники залоговых отношений определяют оценку самостоятельно, согласовав ее между собой, либо обращаются к оценщику и указывают в задании, какой вид стоимости следует определить.

Закон не определяет, на основании каких критериев должна производиться оценка. Способ согласования стоимости предмета залога законом не предписан. На практике в договоре стороны могут указать стоимость заложенного имущества, не определив ее вид, могут указать несколько видов стоимости. Участники залоговых сделок могут определить стоимость на основании отчета независимого оценщика, либо согласовать самостоятельно, без привлечения профессионала, руководствуясь среднерыночными ценами на аналогичное имущество.

В разъяснение к указанной рекомендации ВАС РФ приведены обстоятельства одного из рассмотренных дел. Как следует из обстоятельств дела, в договоре об ипотеке стороны указали три разных оценки предмета ипотеки: оценку по заключению независимого оценщика, залоговую оценку и оценку по документам органа технической инвентаризации.

Исходя из указанных обстоятельств, суд пришел к выводу, что именно залоговая оценка является той оценкой заложенного здания, которую стороны по соглашению между собой дали этому предмету ипотеки.

В пунктах 1 и 2 ст.340 ГК в ред. ФЗ от 21.12.2013г. №367-ФЗ [10] указано, что если иное не предусмотрено законом, то стоимость предмета залога определяется по соглашению сторон. Изменение рыночной стоимости предмета залога после заключения договора залога или возникновения залога в силу закона не является основанием для изменения или прекращения залога, если иное не предусмотрено законом или договором.

Экономическая потребность в определении и использовании термина залоговой стоимости имеется. Банки, являющиеся залогодержателями, пользуются залоговой стоимостью, несмотря на то, что в настоящее время законом она не признана в качестве самостоятельного вида стоимости и может быть отнесена к обычаю.

Особых указаний для оценки имущества, передаваемого в залог, в настоящее время законом не предусмотрено. В настоящее время, в тех случаях, когда имущество подлежит обязательной оценке в договоре в целях залога должна устанавливаться рыночная стоимость имущества.

В случае отсутствия спора суд, безусловно, укажет цену, согласованную в договоре. Такое положение косвенно свидетельствует о том, что цена в договоре должна быть рыночной. По сути, если в договоре указана не рыночная цена, а какая-либо иная, и не одна из сторон не возражает против продажи имущества по такой цене, то у суда не будет оснований самостоятельно устанавливать начальную продажную цену.

Таким образом, стоимость предмета залога находится во взаимосвязи с размером неисполненного должником обязательства. Возможность обратить взыскание на предмет залога зависит от соотношения суммы задолженности со стоимостью заложенного имущества, а также просрочки исполнения.

Отсутствие определенности в нормах способствует возникновению споров: в суде возможен спор о том, допустимо ли в конкретной ситуации обратить взыскание на имущество. Стороны могут предлагать разные варианты исчисления пяти процентов, трактуя нормы закона в свою пользу: пять процентов от стоимости указанной в договоре, либо пять процентов от рыночной стоимости на момент спора. Как показывает практика, такая стоимость может значительно различаться.

На основании проведенного анализа считаем необходимым выделить самостоятельную функцию залоговой стоимости: залоговая стоимость в соотношении с суммой долга является критерием для определения возможности обращения взыскания на предмет залога.

Примечательно, что первоначальная редакция ст. 348 ГК РФ не предполагала какое-либо соотношение стоимости заложенного имущества с суммой долга по основному обязательству. Поэтому такое соотношение определялось только судами и носило оценочный характер, в связи с чем в некоторых случаях суды весьма неожиданно отказывали в иске.

Как видно, нормативно-правовые акты отчасти признают залоговую стоимость как специфический вид стоимости. Однако, залоговая стоимость в настоящее время не является самостоятельным видом стоимости. Полагаем, что указанный пробел, вызывающий споры и неопределенность при регулировании залоговых правоотношений должен быть устранен. Для этого, на наш взгляд, залоговая стоимость должна стать реально действующим видом стоимости, должно быть определено ее место в системе норм о залоге, необходимо сформулировать понятие залоговой стоимости, определить способ ее определения и изменения.

Нами предлагается следующее понятие залоговой стоимости. Залоговая стоимость– стоимость предмета залога, согласованная сторонами в договоре о залоге и определяющая максимальную денежную сумму, которая может быть обеспечена залогом конкретного объекта, а также служащая критерием для определения возможности обращения взыскания на предмет залога в соотношении с суммой задолженности по основному договору и отражающая наиболее вероятную цену по которой может быть отчужден предмет залога путем продажи с публичных торгов или путем реализации иным способом, согласованным залогодателем и залогодержателем.

Дифференцированное регулирование начальной продажной цены для судебного и внесудебного порядка обращения взыскания, существовавшее длительное время, отсутствие ссылки на вид стоимости, использование терминов, которые не определены законодательством приводят к снижению эффективности залоговых операций.

К сожалению, до настоящего времени шаги в данном направлении не предпринимаются. Изменения вносимые в ГК посвящены иным проблемам залоговых правоотношений. По всей видимости предстоит большая правотворческая работа в целях стабилизации залога как обеспечения исполнения обязательств.

Практика залоговых отношений показывает, что именно вопросу стоимости необходимо уделить должное внимание, выработать единую и логичную структуру правоотношений в области определения стоимости заложенного имущества в целях достижения максимальной эффективности залоговых операций.

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ // Собрание законодательства РФ. – 05.12.1994. – № 32. – ст. 3301.

11. Шевелев Б. Существует ли залоговая стоимость? // Бухгалтерия и банки. 2011. № 10. С. 43 — 49.

Рубрика: Экономика и управление

Дата публикации: 02.11.2015 2015-11-02

Статья просмотрена: 837 раз

В статье рассматриваются порядок определения залоговой стоимости заложенного имущества, связь рыночной и ликвидационной стоимости при оценке ипотеки (залога). Выявлены основные недочеты методики оценки залоговой стоимости объекта недвижимости и предложены рекомендации по её совершенствованию.

Ключевые слова: залоговая стоимость, ипотечное кредитование, рыночная стоимость, ликвидационная стоимость, оценка предмета залога.

В банковской практике залог является наиболее распространенным способом исполнения обязательств при долгосрочном кредитовании. Установить объективный паритет между стоимостью залога и размером ссуды позволяет оценка реальной рыночной стоимости залогового имущества независимым оценщиком, предотвращая тем самым, возможные разногласия между сторонами сделки в случае взыскании долга по кредиту.

Определение действительной стоимости предмета ипотеки до сих пор является одной из главных проблем, стоящих на повестке дня многих банков.

Одним из свойств оценки залога в целях кредитования служит участие профессионального оценщика, банка и заемщика.

Для принятия решения банка о выдачи заемщику ипотечного кредита определенного размера, кредитный аналитик анализирует широкий спектр информации, которая способствует полноценно и объективно оценить потенциального получателя ссуды. Однако большое влияние на фактический размер ипотечного кредита оказывает стоимость залога недвижимости, который служит дополнительной гарантией, того, что обязательства заемщика по возврату долга будут выполнены. В случае не выплаты кредита, залогодержатель имеет право на денежное возмещение ущерба, полученное в результате реализации залогового имущества. Данное установление гарантирует право кредитора о возврате денежных средств. Следовательно, оценка предмета залога является одним из ключевых условий договора, поэтому обязательно нужно проводить независимую оценку начальной продажной цены заложенного имущества, необходимую в случае неисполнения должника своих обязательств.

В то же время, в профессиональной независимой оценке приобретаемого в ипотеку жилья заинтересован и заемщик, так как стоимость объекта недвижимости влияет на условия кредитования: размер выдаваемой ипотеки; максимальный срок предоставления ссуды; норму процента.

Первая оценка стоимости предмета залога происходит на этапе рассмотрения запроса на ипотечный кредит. При этом рассчитывается рыночная стоимостьобъекта недвижимости согласно международным и российским стандартам оценки.

По нашему мнению, является целесообразным регулярно переоценивать стоимость залога по причине того, что в современных условиях происходит непрерывное корректировка рыночных цен на имущество, кроме того имущество изнашивается в ходе эксплуатации.

Принципиальным отличием является оценка залогового имущества в случае невозврата кредитных средств и необходимости принудительного взыскания залога.

В случаях неисполнения обязательств по кредитным платежам, рассчитывается, как правило, ликвидационная стоимость. Данная величина представляет собой наиболее реально допустимую цену отчуждения объекта оценки за срок экспозиции, меньший типичного для рыночных условий [4]. Данные требования соответствуют условиям реализации заложенного имущества при исполнительном производстве.

Таким образом, следует уделить большее внимание при оценке предмета залога, не только на рыночную стоимость, но и на ликвидационную.

Отличие ликвидационной стоимости от рыночной состоит в наиболее коротком периоде экспозиции и вынужденности совершения сделки. Расчет ее заключается в определении размера рыночной стоимости по стандартному алгоритму, а затем уменьшение полученной величины на ликвидационную скидку, норма которой зависит от двух факторов: эластичности спроса на данный вид объекта и срока реализации заложенного имущества.

Ликвидационная (залоговая) стоимость направлена на кратчайшее погашение задолженности, поэтому важно знать, по какой цене будет реализовано залоговое имущество, и когда будет произведет окончательный расчет.

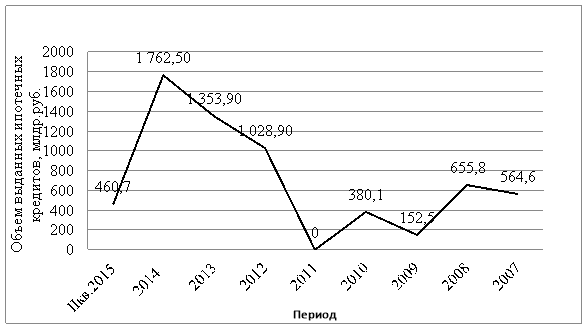

Особенно важно уделить внимание ликвидационной стоимости в современном ипотечном кредитовании. На сегодняшний день российское ипотечное кредитование переживает не лучшие времена в связи с финансово-экономическим коллапсом в России, начавшимся в 2014 году, вызванный валютным кризисом, западными санкциями и т. д. Ухудшение макроэкономической ситуации и резкий рост ключевой ставки Банка России в декабре 2014 года явилось причиной резкого сокращения предложения банковских продуктов на финансовом рынке (рис. 1). Однако государственное субсидирование ипотечных кредитования и снижение весной ключевой ставки Центрального Банка России позволили кредиторам уменьшить ставки по ипотечным программам с высоких уровней (18–20 %) до приемлемых (14–15 %). Указанное помогло предотвратить повторение сценария 2009 года, когда по итогам первого полугодия объем выданных ипотечных кредитов сократился на 80 % в годовом выражении. Как прогнозируют аналитики [7], снижение доли ипотечного кредитования в 2015 году не превысит 40 %, а прирост ипотечного портфеля составит 5 %.

Рис. 1. Объем выданных ипотечных кредитов в Российской Федерации

Кроме того, обострения политического давления на Россию (которое плавно переходит в давление экономическое) послужили также снижению экономического роста и благосостоянию граждан РФ. Многие предприятия становятся банкротами, снижается заработная плата, растет инфляция, люди теряют высокооплачиваемую работу, что, безусловно, способно снизить возможность исполнения обязательств заемщика по ипотечному кредиту.

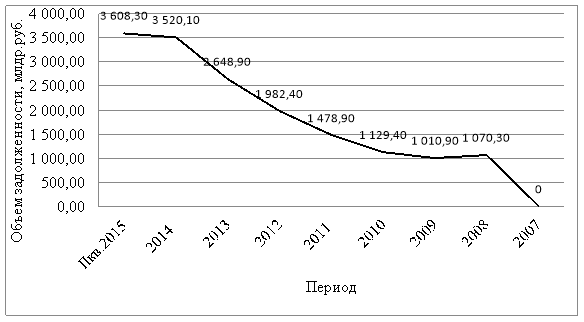

В результате текущих экономических потрясений, просрочка по ипотеке увеличивается в текущем году в пять раз быстрее, чем в предыдущем (рис. 2). Уже к маю 2015 года просрочка выросла на 13,1 % (в денежном эквиваленте просрочка составляет 51,1 млрд. рублей), что является довольно впечатляющим показателем, особенно для банков [7]. Кроме того, кредитные учреждения в условиях рыночной конкуренции стремятся привлечь новых клиентов, создавая наиболее заманчивые условия, тем самым снижая качество своего залогового портфеля. В последствии чего, банк не способен эффективно воздействовать на клиента, в следствие, риск невозврата кредитных средств увеличивается, что в свою очередь сказывается на деятельности банка отрицательно.

Рис. 2. Объем задолженности по ипотечным кредитам в Российской Федерации

В итоге анализа сложившейся ситуации, банки стали более настороженно относиться не только к платежеспособности потенциальных заемщиков, но и уделять особое внимание залогу, возникающему при ипотечном кредитовании, создавая определенные критерии к кредитуемым объектам недвижимости и соответственно к оценке их стоимости. Таким образом, необходимо применять обоснованные методики для правильного определения величины залоговой стоимости с учетом ее вида, который будет определяться в результате оценки: рыночная и (или) ликвидационная стоимость. На практике чаще всего определяется только рыночная стоимость. Оценка предмета залога с учетом только рыночной стоимости при дисконтировании на дату взыскания искажается, что приводит ко многим проблемам и противоречиями, таким как: величина начальной продажной стоимости не сможет покрыть все убытки банка. В результате кредитор и заемщик не смогут самостоятельно, без судебного вмешательства определить сумму продажи залога, что приводит судебным издержкам и увеличению времени разбирательства по иску банка. Следовательно, кредитным учреждениям следует ужесточать требования к оценке залога, для того чтобы защитить свои коммерческие интересы не только в момент выдачи ссуды, но и предусмотреть свои возможные убытки в будущем. Указанное способна обеспечить оценка предмета залога с учетом его залоговой стоимости.

Таким образом, необходимо уделять особое внимание определению залоговой стоимости при долгосрочном кредитовании. Она представляет собой самостоятельный вид стоимости, по которой будет реализовано заложенное имущество в любой срок по требованию банка при невозврате заемщиком кредитных средств.

Отсутствие законодательной регламентации термина залоговой стоимости влечет за собой множество противоречий. В настоящее время она действует в статусе юридического термина и представляет собой весьма смутное и неотчетливое, бессодержательное положение: это стоимость имущества, согласованная в договоре о залоге. Считаем, что залоговая стоимость должна стать действующим видом стоимости, а не условной мерой максимальной суммы займа.

Правой режим проведения оценки предмета ипотеки, как и оценки объектов гражданских прав вообще, регламентирован Законом об оценочной деятельности — основным источником права по ипотечному кредитованию. Субъекты Федерации регулируют одноименную деятельность в порядке, установленном Законом об оценочной деятельности.

Обязательность проведения оценки объектов оценки, которые могут быть предметом ипотеки, имеет место: при использовании объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям, в качестве предмета залога; при ипотечном кредитовании физических лиц и юридических лиц в случаях возникновения споров о величине стоимости предмета ипотеки (ст.8 Закона об оценочной деятельности).

Оценка предмета ипотеки производится по рыночной стоимости, под которой, в соответствии со ст.3 Закона об оценочной деятельности, понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, т.е. когда:

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

объект оценки представлен на открытый рынок в форме публичной оферты; цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

платеж за объект оценки выражен в денежной форме.

Предметом ипотеки может быть различное недвижимое имущество, имеющее денежное выражение. Главный признак предмета ипотеки — возможность его оценки в деньгах. Залогодержатель и залогодатель могут не только оценить предмет ипотеки по соглашению между собой, но и «поручить оценку предмета ипотеки независимой профессиональной организации»

Прежде чем приступить к процессу непосредственной оценки объекта кредитования и выдачи кредита на жилье, целесообразно определиться со стратегическими вопросами кредитования: об оптимальной предельной доле кредита в стоимости дома, а также о тактике размещения кредитного риска между кредитором, заемщиком и инвесторами ценных бумаг.

Точность оценки является основой ипотечного кредита, поскольку ошибки в оценке залога могут дорого обойтись кредитору. Наиболее близкой к объективной (рыночной) цене является стоимость объекта, определяемая на основе рыночной оценки. При этом оценщики используют три метода:

метод сравнительного анализа продаж (рыночный метод);

доходный метод или метод капитализации доходов;

затратный метод или метод калькуляции.

Первый метод основан на принципе замещения, который подразумевает, что стоимость оцениваемого объекта, явившегося ранее предметом купли-продажи на рынке недвижимости. Данный метод включает в себя сбор информации о рынке продаж и предложений по объектам недвижимости, сходных с оцениваемым. В дальнейшем цены на объекты-аналоги корректируются с учетом параметров, по которым объекты отличаются между собой. Откорректированные цены можно использовать в дальнейшем для определения рыночной стоимости оцениваемого объекта.

Метод сравнительного анализа является наиболее простым и используется в основном для оценки стоимости жилых помещений. Для этого должно быть достаточное количество объектов для сравнения, что предполагает развитый рынок недвижимости. В частности, для сравнения необходимо иметь пять-десять объектов, но не мене трех. Этот метод нельзя применять для оценки специфических объектов (церковь, музеи, стадионы и т.д.), поскольку практически сравнить их не с чем, и по таким объектам проводится мало продаж.

Второй метод оценки недвижимости — метод капитализации доходов — основан на принципе ожидания, который подразумевает, что типичный инвестор или покупатель приобретает недвижимость с целью получения в будущем доходов от использования этой недвижимости. В соответствии с этим стоимость объекта определяется исходя из его способности приносить доход в будущем. Этот метод используется для оценки объектов недвижимости инвестиционного характера, т.е. при сдаче в аренду квартир, складских, офисных помещений, гостиничных помещений. В данном случае может быть применена следующая формула:

где С — стоимость объекта;

Д — чистый доход;

К — коэффициент капитализации.

Коэффициент капитализации применительно к недвижимости складывается из ставки дохода на инвестиции и нормы возврата инвестиций, выраженных в процентах. Характерно, что наибольшая сложность при использовании метода капитализации дохода для оценки объектов недвижимости связана с определением коэффициента капитализации.

Третий метод — затратный или калькуляции — используется для оценки вновь построенных объектов недвижимости, обновляемых (восстанавливаемых) объектов недвижимости, зданий и сооружений специального назначения (памятников истории и культуры, стадионов, культовых сооружений и т.д.).

Данный метод предполагает три подхода, которые состоят в следующем:

первый — оценка по балансовой стоимости, которая определяется на основе бухгалтерской отчетности;

второй — оценка по ликвидационной стоимости, определяемой как сумма дохода, полученная при быстрой распродаже недвижимости;

Третий — оценка по восстановительной стоимости.

Особую сложность при использовании затратного метода или метода калькуляции для оценки объекта недвижимости представляет оценка земли. Данное обстоятельство обусловлено тем, что земля не является продуктом труда, а в классическом варианте цена земли — это капитализированная рента.

Заключительным этапом оценки объектов недвижимости (на данном этапе особенно важна квалификация оценщика) является сравнение оценок, полученных тремя методами (сравнительного анализа продаж, капитализации доходов, калькуляции) и сведение полученных стоимостных оценок к единой стоимости объекта. Последняя является основанием для кредитора (ипотечного банка) принять решение о предоставлении ссуды.

Для того, чтобы определить рыночную стоимость квартиры, подлежащей покупке по ипотеке, я предлагаю использовать метод залоговой стоимости, сущность которого заключается в том, что залоговая стоимость квартиры будет определяться как рыночная стоимость минус 15-20%. Соответственно при отсутствии первого взноса нужно дополнить залог. В случае необходимости внесения первого взноса (а это, как правило, 15-30% от рыночной стоимости квартиры), первоначальный взнос будет являться дополнением к залогу, и залоговая стоимость будет равна рыночной стоимости квартиры.