Под обременением квартиры принято понимать наличие прав на эту недвижимость у третьих лиц. В случае с ипотекой становится ясно, что свои претензии на квартиру имеет банк.

Для того чтобы избавиться от обременения, недостаточно рассчитаться с кредитным учреждением. Необходимо пройти определенную процедуру оформления документов.

Какие документы нужны для снятия обременения с квартиры по ипотеке и их перечень, вы и узнаете из этой статьи.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Сбором всех необходимых бумаг можно заниматься лично, а можно воспользоваться услугами профессиональных юристов. Закон не запрещает ни того, ни другого.

Главное, чтобы все бумаги были правильно оформлены. Правда, услуги специалистов включают дополнительные траты. Так какие же документы для снятия обременения с квартиры по ипотеке нужны?

Давайте разбираться. Для начала рассмотрим список документов для снятия обременения по ипотеке в Росреестр и документы в Сбербанк.

- Заявление, подписанное владельцем недвижимости и уполномоченным сотрудником банка.

- Письмо банка. Таким способом кредитное учреждение подтверждает, что заявитель выплатил все средства по ипотеке. Письмо требуется, если представитель банка не может присутствовать при подаче заявления.

- Договор ипотеки обременением и его копия.

- Закладная и его копия.

- Паспорт и копия собственника недвижимости. Если у недвижимости несколько владельцев, то потребуются их паспорта. Даже более того, они все должны присутствовать при подаче документов в Росреестр.

- Квитанции об оплате госпошлины. В 2016 году она составляет 200 рублей за внесение изменений в ЕГРП и 350 рублей за новое свидетельство о праве собственности.

Если ипотека была взята, к примеру, в Сбербанке, то для снятия обременения необходимо приехать в банк с письменным заявлением и паспортом.

Сотрудники кредитного учреждения проверят информацию по ипотеке и оформят справку о том, что у заявителя нет кредитных обязательств.

Сотрудники Росреестра могут потребовать предоставления дополнительных документов. Если у квартиры несколько совладельцев, то придется донести их свидетельства о праве собственности. Нередко от собственника требуется документ, на основании которого у него возникли права на имущество. Это может быть, например, договор купли-продажи. Вот такой пакет документов для снятия обременения по ипотеке может потребоваться.

Для того чтобы с бумагами для снятия обременения не возникло никаких проблем, необходимо знать, как они составляются.

Заявление о снятии обременения должно быть составлено перед подачей документов.

Его образец можно взять в банке, где была закрыта ипотека или непосредственно в регистрирующем органе.

Документ составляется следующим образом:

Ипотечный договор составляется между заемщиком и кредитным учреждением. После того, как ипотека будет закрыта, договор подается в регистрирующий орган.

В документе обязательно указываются стороны, предмет договора, права, обязанности сторон, обязательства, исполнение которых обеспечивает залог и сроки действия договора.

Обязательными являются условия обращения взыскания, ответственность сторон и форс-мажорные обстоятельства. При необходимости в ипотечном договоре указываются данные о закладной.

А что делать, если собственник квартиры не может самостоятельно заниматься всеми вопросами, связанными со снятием обременения? Или если подачей документов занимается юрист? Для этого закон разрешает использовать помощь представителей. Но их полномочия должны быть оформлены по закону. Поэтому собственник составляет доверенность, на основании которой представитель имеет право от его имени подавать документы и совершать другие необходимые действия.

Также обязательно указываются личные данные сторон (доверителя и доверенного лица), включая паспортные данные. Собственник недвижимости должен подробно указать все полномочия доверенного лица.

Доверенность на снятие обременения по ипотеке — образец

Все процедуры с недвижимостью осуществляются в Росреестре, поэтому бумаги необходимо подавать именно туда.

Если есть Многофункциональный центр, бумаги можно подавать через него. Считается, что так будет быстрее, но на практике снятие обременения немного затягивается. Просто все бумаги передаются в Росреестр с помощью курьеров, поэтому проще обратится в этот государственный орган лично. Тогда не придется тратить лишнее время.

Следует знать, что эта процедура не является обязательной для собственника, выплатившего ипотечный кредит. Но тогда у него могут возникнуть проблемы, например, при продаже имущества. Стоимость такой квартиры гораздо ниже, да и найти покупателя не так легко.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Приобретаемая в ипотеку недвижимость находится в собственности покупателя и оформляется в залог кредитующего банка. Закладная оформляется в случае приобретения недвижимости на рынке готового жилья либо на рынке строящегося жилья – после завершения строительства и оформления права собственности на жильё.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Ограничение прав собственника жилья, применяется при распоряжении имуществом, будь то продажа, дарение, мена, умышленное нанесение вреда и т. п., с целью гарантии исполнения его обязательств.

В обоих случаях необходимо будет снять обременение с жилого объекта, в частности, осуществить государственную регистрацию прекращения обременения на предмет ипотеки.

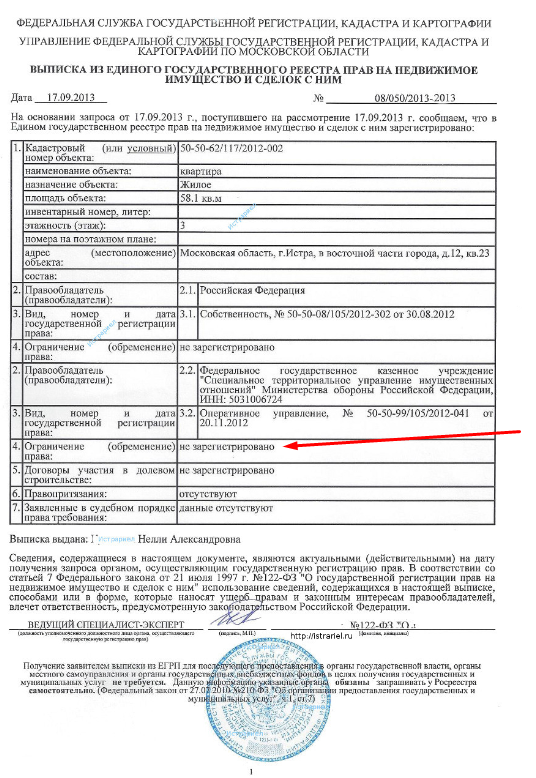

После погашения ипотечного займа у собственника возникает право погасить регистрационную запись об ипотеке в едином государственном реестре прав, далее ЕГРП.

Однако это не означает, что это жилье, при наличии крайней необходимости, нельзя продать. На основании нынешнего законодательства, собственник может проводить необходимые действия со своей жилплощадью, но предварительно провести согласование их с залогодержателем. Процесс досрочного снятия обременения необходимо координировать с сотрудниками кредитного офиса.

В частности для сделки купли-продажи нужно достичь единого мнения по вопросу оплаты основного долга и процентов одним из двух способов:

- Погашение ипотеки при проведении сделки, например, за счет задатка либо аванса в зависимости от суммы по договору купли-продажи,

- Переход обязательства по ипотеке к новому владельцу.

Вариант наиболее вероятный, не создающий риска ни для одной из сторон. Второй случай — лишь смена заемщика.

Погашение ипотеки необходимо ознаменовать несколькими действиями, чтобы впоследствии не обнаружить неприятных сюрпризов, так как есть кредитно-финансовые учреждения, в которых досрочное погашение преследуется штрафными санкциями, а неправильно посчитанные остатки процентов могут превратиться в круглую сумму.

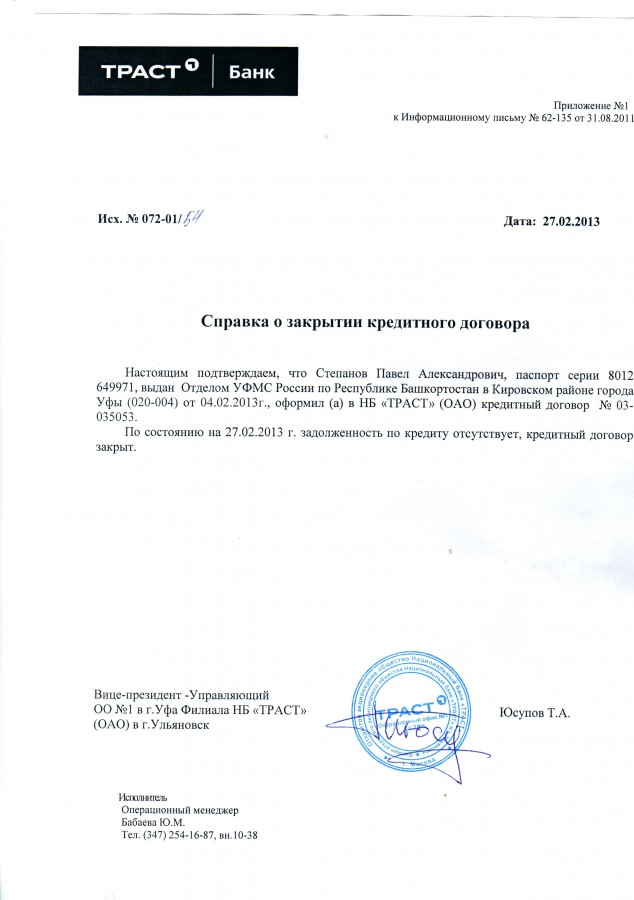

После оплаты в ипотечном подразделении обязательно нужно заказать справку о полном погашении займа – срок выдачи справки до 14 рабочих дней и хранить ее не менее трех лет (например, для предоставления в страховую компанию).

Следующим этапом заемщику необходимо заказать закладную в отделе ипотечного кредитования на основании заявления, к которому необходимо приложить следующие документы:

- квитанция либо справка о полном погашении ссуды в зависимости от требований;

- заявление по образцу (образец можно взять в отделении банка либо скачать на официальном сайте) от каждого заемщика;

- копии и оригиналы паспортов всех заемщиков, указанных в свидетельстве на недвижимое имущество;

- копия и оригинал кредитного договора.

Рассмотрение заявления с целью снятия обременения банком для выдачи заемщику закладной происходит в течение двух недель после его заказа. Узнать о готовности документов можно по телефону либо лично в соответствующем отделении банка.

По истечении срока в региональном отделе клиентского сопровождения ипотечных кредитов нужно забрать следующие документы:

- закладную с отметкой банка о полном погашении ипотечного займа;

- письмо банка залогодержателя для Росреестра.

Не лишним будет проверка выданных документов на технические ошибки, нужно сверить суммы, даты с кредитным договором.

Для погашения обременения на предмет ипотеки заемщику необходимо обратиться по месту нахождения такового объекта лично в отделение Росреестра или в МФЦ, либо поручить залогодателю, зарегистрировать прекращение обременения на жилой объект.

Адреса и режим работы можно уточнить:

Заявление с просьбой о снятии обременения должно быть адресовано руководителю и содержать персоналии заемщика, его домашний адрес, номер контактного телефона, е-mail и конечно перечень приложенных документов:

от____________________________

Заявление на снятие обременения

Ниже приведен стандартный набор документов:

Если закладная на ипотечную недвижимость не оформлялась, необходимым условием при обращении собственника в регистрирующий орган является присутствие юриста из банка с надлежаще оформленной доверенностью.

На основании предоставленных документов происходит регистрация заявки, срок государственной регистрации прекращения ипотеки – 5 рабочих дней. На сайте Росреестра можно отследить состояние рассмотрения заявки по регистрационному номеру, который присваивается в момент подачи заявки.

Процедура по снятию обременения является бесплатной, все справки выдаются по требованию. Только выписку из ЕГРП с отметкой о снятии обременения можно получить, оплатив госпошлину. В соответствии с новым законодательством свидетельство о праве собственности не выдается.

В завершение следует отметить, что при наличии слаженных действий и отсутствия неоднозначных ситуаций для погашения записи о регистрации ипотеки требуется всего два месяцев, после чего вполне реально получить документ, свидетельствующий о полном переходе права собственности на жилье. Следовательно, важно внимательно выяснять каждый следующий шаг, а также хранить все полученные справки и квитанции в течение нескольких лет.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

После полного погашения жилищного кредита встает вопрос о полном снятии обременения по ипотеке. Подробное описание этой процедуры, пошаговые инструкции по оформлению соответствующих документов приведены в статье.

Сразу нужно оговориться, что порядок снятия не зависит от того, кто именно в каком банке брал ипотеку. Поскольку само оформление документов производится в государственном органе (территориальное отделение Росреестра), порядок действий выглядит примерно одинаково.

Прежде всего, должнику важно понимать, что все свои действия нужно распланировать заблаговременно. Например, последний платеж по кредиту, как правило, не зачисляется мгновенно – ожидание может занять до 1-2 рабочих дней. После этого лучше сразу запросить в банке справку об отсутствии задолженности.

Дело в том, что бывают случаи, когда по каким-то причинам (ошибки в расчетах, технические сбои и т.п.) на счету остаются небольшие остатки долга. Постепенно они превращаются в десятки копеек, рубли, далее по ним начисляются штрафные проценты. Поэтому формально клиент становится недобросовестным должником по ипотеке, и к тому же снятие обременения на квартиру тоже приостанавливается.

После этого нужно сразу начать подготавливаться к обращению в Росреестр – официальный орган, который осуществляет государственную регистрацию любых сделок с недвижимыми объектами. Банк должен сразу после полного погашения (и зачисления средств) направить письмо установленного образца, в котором будет подтвержден этот факт. Клиенту лучше дополнительно проконтролировать процесс (например, можно запросить копию такого письма). Также прикладываются такие документы:

- паспорта всех граждан, которые значатся в качестве собственников квартиры (или другого объекта);

- совместное заявление, которое составляется владельцем квартиры и представителем банка (документ обязательно заверяется сотрудником банка);

- кредитный договор – оригинал и копия;

- закладная – оригинал и копия (если она оформлялась);

- квитанция, которая подтверждает факт оплаты госпошлины.

Сумма пошлины составляет:

- 200 рублей за внесение новой записи в свидетельство о собственности;

- 350 рублей за выдачу нового свидетельства (с актуальной информацией).

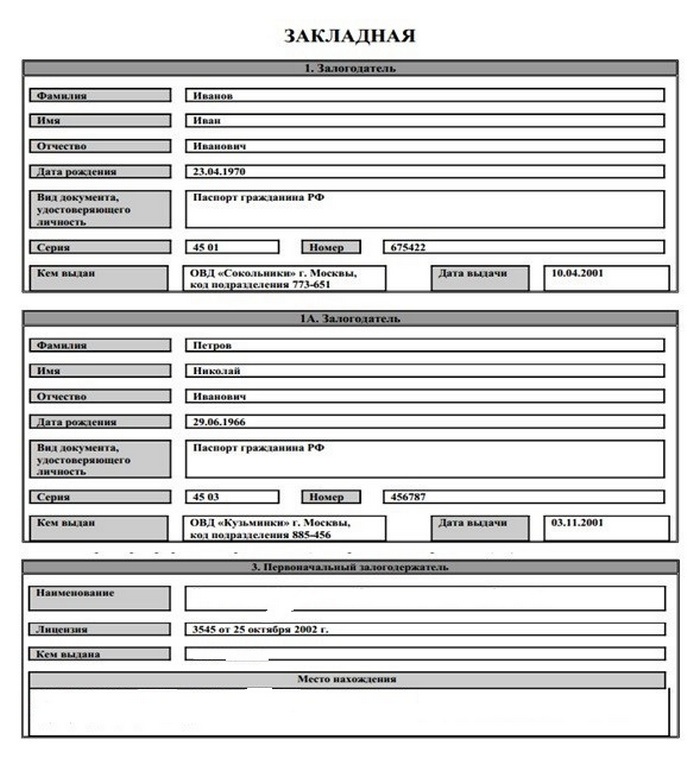

Что касается закладной, документ обычно оформляется по ипотеке, поэтому он предъявляется и во время процедуры снятия обременения. Он выглядит так (первая страница закладной на примере документа, выдающегося Сбербанком).

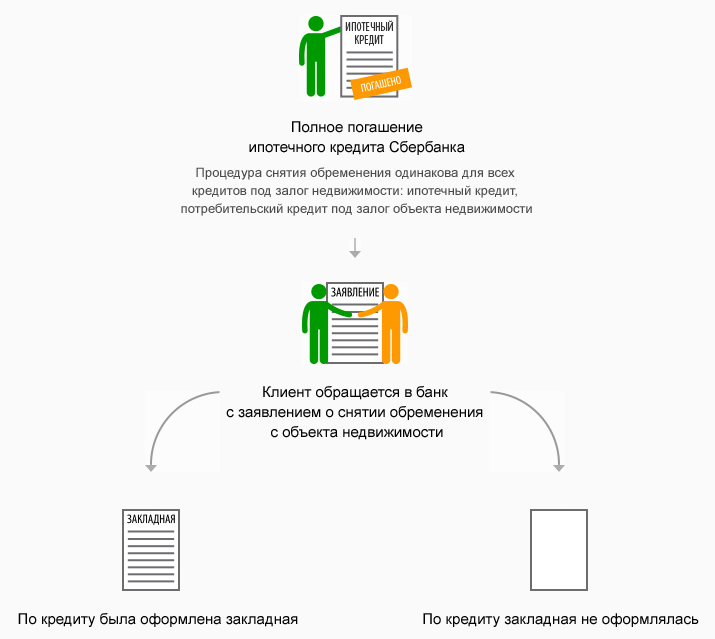

В зависимости от отсутствия/наличия закладной процедура оформления документов выглядит по-разному, как показано на схеме (на примере оформления ипотеки в Сбербанке).

После того, как все документы собраны, клиент отправляется в местное отделение Росреестра. Возможны два варианта:

- Снятие обременения проводится только в присутствии бывшего должника. Достаточно предварительно получить отметку банка о полном погашении кредита в этом документе и отправиться в Росреестр.

- Если же такого документа не было, бывший заемщик и представитель банка отправляются в государственный орган совместно, в заранее назначенный день.

В любом случае заемщик подает полный пакет документов, государственный регистратор снимает копии и выдает расписку, в которой перечисляется полная опись бумаг с их количеством (ее лучше проверить дополнительно). Также регистратор называет примерные сроки оформления и уточняет, когда именно нужно прийти за готовым – свидетельством о собственности.

В общем случае оформление занимает до 10 рабочих дней. Если подан полный пакет документов, процедура, как правило, проходит быстро – в пределах рабочей недели. С заявителем связываются удобным способом (по телефону, по почте) и сообщают о том, что выписка из ЕГРН (аналог свидетельства о собственности готова).

После этого гражданин приходит сам, без представителя банка, предъявляет паспорт и расписку, а затем получает готовый документ на руки. С этого момента квартира становится полноценной собственностью. Возможные претензии банка или других лиц с этого момента могут предъявляться только в судебном порядке.

Подобные ситуации возникают крайне редко и связаны в основном с объективными причинами:

- поданы не все документы;

- в бумагах есть неточности, ошибки, несоответствия (даже небольшие);

- в бумагах имеются помарки, нечитаемый текст и т.п.;

- документы поддельные.

Заявителю следует как можно быстрее устранить описанные нарушения. В остальных случаях обращаются с жалобой к вышестоящему сотруднику или же напрямую в суд.

Подавать заявление можно не только в ходе личного визита в отделение Росреестра, но также:

- Личное обращение в МФЦ – центр по предоставлению гражданам государственных услуг. Можно пойти в любое отделение, при этом следует учесть, что срок оформления может увеличиться на 1-2 рабочих дня. Это связано с временем, затраченным на взаимодействие между МФЦ и Росреестром.

- Заказным письмом по Почте России или частной курьерской почте. Составляется опись вложения, а копии всех документов обязательно заверяются нотариально за счет заявителя.

- Также процедуру снятия обременения по ипотеке можно начать онлайн, через портал Госуслуги. Сначала следует завести личный кабинет и подтвердить личность, после чего выполнить соответствующую инструкцию.

В отдельных ситуациях заемщику или другому заинтересованному лицу приходится обращаться в суд для восстановления своих законных прав. Они могут быть связаны как с собственником, так и с банком, например:

Поскольку в большинстве случаев снятия обременения по ипотеке речь идет о многомиллионном имуществе, заинтересованному лицу предпочтительно обратиться за помощью к профессиональным юристам. Известно, что чаще всего в банке есть целый штат таких сотрудников, поэтому выиграть дело без специальных знаний и опыта крайне затруднительно.

Ипотечный кредит практически всегда предполагает передачу квартиры (или другого недвижимого объекта) в залог банку до тех пор, пока договор не будет выполнен в полном объеме. Поэтому единственным условием снятия обременения по ипотеке является полное погашение кредита (основного долга, процентов и штрафов, неустоек, если они есть). В результате заемщик (или несколько заемщиков) становится полноправным собственником и может совершать с объектом любые юридические и строительные операции:

- продажа;

- сдача в наем (аренда);

- дарение;

- мена;

- завещание по наследству;

- перепланировка;

- реконструкция, в том числе создание пристройки и т.п.

Таким образом, после полного погашения кредита квартира переходит в полноценную собственность. И бывшему заемщику следует в обязательном порядке узаконить этот факт, т.е. инициировать процедуру снятия обременения.

Только после этого владелец становится полноценным собственником и может совершать с объектом недвижимости все перечисленные действия.