Здравствуйте. Скажите пожалуйста, квартира в ипотеке на 20 лет, платили 5 лет и решили продать. Покупатель хочет также купить ее в ипотеку плюс мат. капитал, имеем ли мы право вернуть переплаченные проценты, ведь все эти годы основную часть платежа составляли проценты. Заранее спасибо за ответ.

Ответы юристов ( 1 )

Да, Вы можете вернуть НДФЛ в пределах уплаченной суммы. Для этого надо обращаться в ИФНС по месту жительства с декларацией 3-НДФЛ, заявлением, платежными документами, подтверждающими факт оплаты, договором купли-продажи.

Если Вам нужна более подробная консультация по данному вопросу, либо помощь в составлении документов – обращайтесь ко мне в чат.

С уважением, юрист Искибаева Елена Юрьевна.

Ипотека – это не навсегда. При желании или по необходимости продать ипотечную квартиру можно в любой момент.

По расчетам аналитиков, около 70 % сделок по покупке жилья происходит с участием ипотечных средств. Это неудивительно – заработать или накопить на квартиру в условиях кризиса просто нереально.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

В то же время многие семьи боятся приобретения жилья в ипотеку. Взвалить на себя такой груз на долгие 10-15-20 лет действительно кажется рискованным. Тем более, люди уверены, что с квартирой ничего нельзя будет сделать до тех пор, пока не будет выплачена ипотека. А мало ли что может случиться – потеря работы, болезнь.

Хорошие новости – в случае неприятностей или просто по необходимости можно продать ипотечную квартиру. Конечно, сделка будет сложнее, но все-таки это возможно

В любом случае, прежде чем искать покупателя на свою квартиру, нужно получить разрешение банка на продажу. Это связано с тем, что

недвижимость находится у банка в залоге. Поэтому без его разрешения не пройдет ни одна сделка.

Конечно, банкам гораздо выгоднее, чтобы платежи по ипотеке не прекращались. Некоторые даже могут попытаться наложить какие-нибудь штрафы или дополнительные комиссии.

Это не касается ситуаций, когда человек по каким-то причинам не может больше выплачивать ипотеку. Ведь тогда банк сильно рискует своими деньгами, и ему даже лучше, чтобы квартира была продана как можно скорее. Или, например, квартира продается, чтобы вырученные деньги использовать как первоначальный взнос в новой ипотеке, на лучшее жилье.

В этом случае банк не теряет заемщика.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

После того, как разрешение получено, можно приступать к действиям с помощью одного из четырех возможных способов.

Самый легкий и беспроблемный способ – найти покупателя, у которого есть полная сумма наличными. В этом случае сделка будет похожа на обычную куплю-продажу. Алгоритм действий такой:

- Нужно получить разрешение банка.

- Получить в банке справку, в которой будет указан остаток долга по ипотеке.

- Составить предварительный договор. Указать в нем, что покупатель вносит наличными или переводит на счет банка сумму, равную остатку долга продавца.

- Банк получает деньги, задолженность погашена. После этого нужно взять в банке закладную на квартиру и справку о том, что ипотека выплачена.

С этими документами продавец идет в регцентр, где с квартиры снимается обременение. Также потребуются:

- паспорт продавца;

- свидетельство на квартиру;

- заявление с просьбой о снятии обременения.

Далее идет обычная купля-продажа. Оформлять сделку можно даже в этот же день, главное заранее подготовить все остальные документы:

- основной договор;

- кадастровый паспорт квартиры;

- технический паспорт (из БТИ);

- выписка из домовой книги;

- при необходимости согласие супруги на продажу и другие.

Остаток денег вносится в день оформления купли-продажи в банковскую ячейку, причем можно сделать это в том же банке

После оформления права собственности продавец со свидетельством или другими документами, указанными в договоре аренды банковской ячейки, приходит в банк и получает оставшуюся сумму.

Далее под контролем банка происходят взаиморасчеты, продавец гасит свою ипотеку, квартира выходит из-под залога. После этого покупатель заново получает свидетельство, но уже без обременения.

При этом банк будет контролировать весь процесс, так как квартира фактически принадлежит ему. Важно помнить, что вместе с обременением к покупателю могут перейти все остальные долги продавца – штрафы, неуплаченные комиссии и другие. Нужно внимательно отнестись к этому моменту.

Случается и такое. Здесь могут быть три варианта:

- У покупателя ипотека, но не на всю сумму. Наличных хватает на погашение долга продавца. План действий такой:

- по предварительному договору гасится ипотека продавца;

- с квартиры снимается обременение;

- готовятся документы для ипотеки покупателя – кадастровый паспорт, технический паспорт, оценка квартиры и другие по требованию банка;

- оформляется основной договор, сделка регистрируется, и банк покупателя переводит оставшуюся сумму продавцу.

Далее продавец не имеет никакого отношения к ипотеке покупателя.

- Ипотека на всю сумму в другом банке. При этом после проведения сделки квартира переходит под залог в другой банк. То же самое происходит и с кредитом – он так же переводится в новый банк.

- Ипотека на всю сумму в том же банке. Служба безопасности проверит все документы, одобрит ипотеку покупателю. Затем под контролем банка купля-продажа будет зарегистрирована, после чего банк переоформит ипотечный договор на покупателя, а продавцу переведет оставшиеся деньги.

Обычно так поступают в чрезвычайных ситуациях, когда у человека совсем нет возможности платить ипотеку. Банк сам ищет покупателя, сам оформляет все документы и предоставляет свои ячейки для расчетов: одну для внесения суммы долга, вторую – для остатка. Стоит отметить, что этого остатка может и не быть.

Проблема в том, что банку не нужно искать более выгодного покупателя. Он может продать квартиру даже за общую сумму долга по ипотеке. Самое главное для него – вернуть свои средства.

Если квартира куплена с помощью военной ипотеки – продать ее будет намного сложнее. В этой ситуации на квартире два обременения – она находится в залоге и у банка, и у Министерства обороны.

Продавать с обременениями такую квартиру нельзя. Сначала нужно погасить долги и снять обременение, и только после этого можно будет совершать сделки

В общих чертах схема продажи будет такая:

- поставить в известность банк и Росвоенипотеку;

- узнать точную сумму долга вместе с дополнительными расходами и комиссиями;

- найти деньги;

- полностью рассчитаться с банком;

- снять обременение с квартиры и зарегистрировать это в Росреестре;

- только после этого искать покупателя и продавать квартиру как обычно.

Хотя для матерей-одиночек нет специальной ипотечной программы, однако банки могут сделать достаточно интересные предложения. Интересная информация по этому вопросу здесь.

И для продавца, и для покупателя такая сделка будет иметь свои недостатки и преимущества:

Самое же главное, о чем стоит помнить – стоимость квартиры с обременением в любом случае будет меньше, чем стоимость такой же свободной квартиры.

Это связано с тем, что найти покупателя на ипотечную квартиру не так-то просто. Не каждый будет связываться с лишними сложностями и рисками, поэтому нужен какой-нибудь стимул. Хорошая скидка и будет таким стимулом.

Если вы взяли ипотечный кредит и купили жилье, это не значит, что купленную вами квартиру нельзя продать. Можно, но с разрешения банка. Причин может быть несколько. Первая и банальная — вы не можете платить ипотеку. Продаете квартиру и получаете разницу между ценой продажи и долгом банку, которы необходимо вернуть.

Вы можете продать квартиру даже на этапе строительства — это называется переуступка права требования.

Второе — квартира вас не устраивает, семья у вас выросла. Вы хотите новую квартиру — просите банк о продаже.

Продать самому

Как говорилось выше, нужно получить разрешение банка на продажу. Банк считает остаток долга по кредиту. Далее вам нужно понять, как вы хотите произвести продажу вашего жилья. Чтобы дороже продать квартиру — ее нужно подготовить. Предпродажная подготовка квартиры включает ряд работ по улучшению его восприятия покупателем. Во первых проведите генеральную уборку — квартира должна блистать чистотой. Сделайте генеральную уборку везде. Будущий покупатель должен видеть пространство. Во-вторых, квартира не должна быть голой. Если вы вывезли свою мебель, купите мебель из икеи. Квартира должна быть обставлена, чтобы покупатель мог видеть габариты и понимать, что из своей мебели он может разместить. Поверьте, покупка мебели окупится — вы сможете поднять квартиру на 2-3 цены мебели и продать ее успешно.

Существует несколько способов продажи вашей ипотечной квартиры. Вопрос в том, к какому агенту обратиться или все делать самому

Поймите одну важную вещь при определении цены квартиры — чем меньше она стоит, тем быстрее вы ее продадите. Ставьте рыночную цену, а лучше немного выше той, что хотели изначально. Вы получите конечную цену в результате торгов с покупателем. Чтобы определить цену — проконсультируйтесь, сколько стоит квадратный метр в вашем районе и какие квартиры вообще есть в продаже. Обычно ипотечная квартира трудно продается — это связано с особенностями ипотечной сделки. Много волокиты по документам. В итоге цену на жилье, если вы хотите получить деньги быстро(а оно вам нужно — потому что вы не можете платить кредит и проценты капают нешуточные).

После, когда покупатель найден, вы идете в банк и заключается предварительный договор. Вы продаете квартиру, оплачиваете долг. Получаете в банке справку о отсутствии долга и закладную на квартиру. Далее идете в регистрационную палату, регистририруете договор купли-продажи. С недвижимости снимают обременение и она переходит к новому владельцу.

Разница между стоимостью жилья и остатком долга остается в банке. После того как новый собственник предъявит свидетельство о собственности, а также договор купли-продажи, деньги перейдут к вам.

В данной схеме продажи ипотечного жилья банковское учреждение уже выступает не в качестве наблюдателя, он полностью сопровождает вашу сделку, и выдает свою банковскую ячейку. Всеми документами занимается банк, от вас требуются лишь подписи. При этом банковские работники будут самостоятельно связываться с Регистрационной палатой. Покупатель жилья вносит денежные средства за погашение кредита в банковскую ячейку финансового учреждения кредитора, а разница между стоимостью жилья и задолженностью по ипотеки кладется в другую ячейку. После этого банковское учреждение сообщает Регистрационной палате о выплате кредита и с жилья снимается обременение. Но эта схема невыгодна заемщику — банк не сильно заинтересован продать квартиру дорого. Ему нужно вернуть долг — достаточно будет чтобы сумма долга = стоимости квартиры.

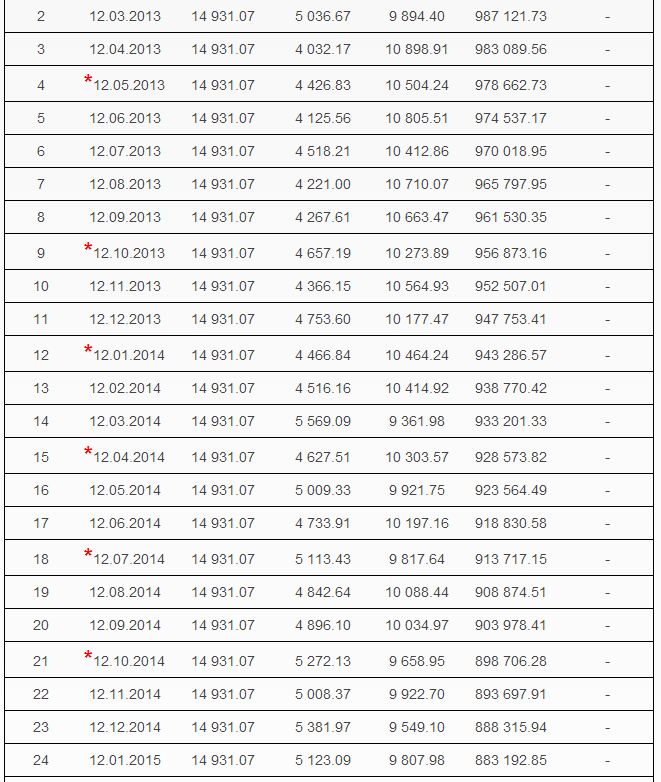

Рассмотрим случай, допустим вы взяли кредит на 1 млн. рублей и через 2 года хотите продать вашу квартиру.

Посчитаем, сколько будет остаток вашего долга перед банком через 2 года.

Для этого воспользуемся калькулятором ипотеки. В результате расчета имеет вот такой график.

Данный кредит был рассчитан по ставке 13 процентов на 10 лет.

Дата первого платежа — 12 января 2013 года

Остаток долга на 12 янв. 2015 года = 883 192.85

Таким образом, за 2 года вы заплатили

Банку же придется продать вашу собственность за 883 192.85 или больше.

Да и кстати, если квартира у вас в собственности менее трех лет, вам придется заплатить налог с продажи.

Кроме того, вы же покупали квартиру не за 1 миллион. Всегда есть первоначальный взнос — допустим он у вас был 300 тыс. или 25%. Стоимость квартиры была 1 млн. 300 тыс.

Продав квартиру через банк за остаток долга, вы потеряете

Отсюда вывод — чтобы не потерять деньги, продавайте квартиру самому

Вам была полезна эта статья? Поделитесь своим мнением с другими