Лайфхакер просчитывает все варианты, чтобы разобраться, какая стратегия погашения кредита выгоднее.

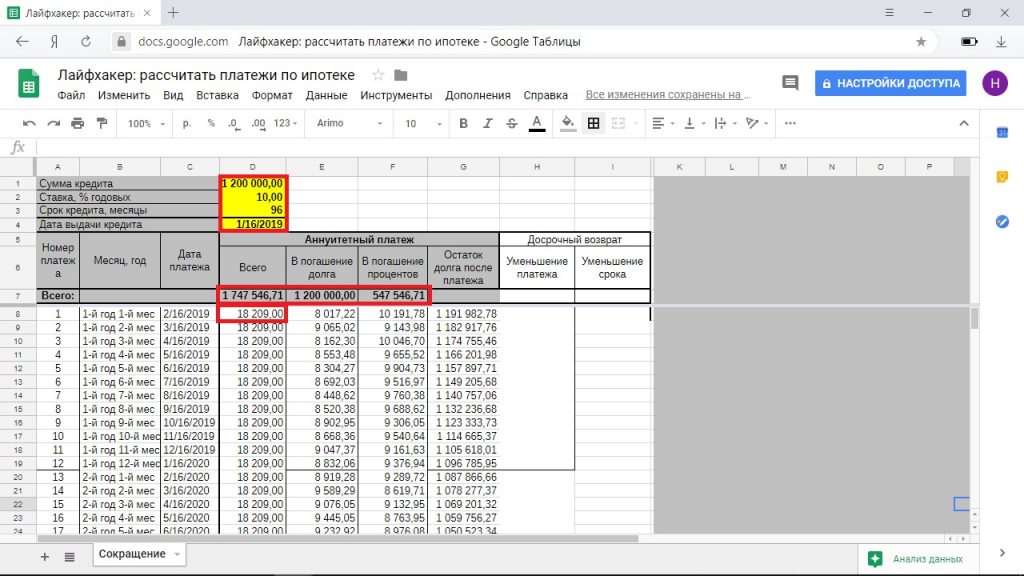

Для расчётов возьмём ипотечный кредит в размере 1,2 миллиона рублей под 10% годовых на срок в 8 лет (96 месяцев). Предположим, что ежемесячно у вас есть свободные 5 тысяч рублей, которые вы хотите направить на досрочное погашение.

Концептуально эти расчёты подойдут и для вашей ситуации, но для точных цифр придётся провести вычисления самостоятельно.

При аннуитетных платежах вы ежемесячно отдаёте банку одну и ту же сумму в счёт погашения кредита. При этом структура платежа в разные месяцы неодинакова. Обычно поначалу не менее половины составляют проценты — точные пропорции можно посмотреть в вашем графике выплат.

В нашем примере ежемесячный платёж составляет 18 209 рублей. Всего нужно будет отдать банку 1 747 546 рублей с переплатой 547 546 рублей.

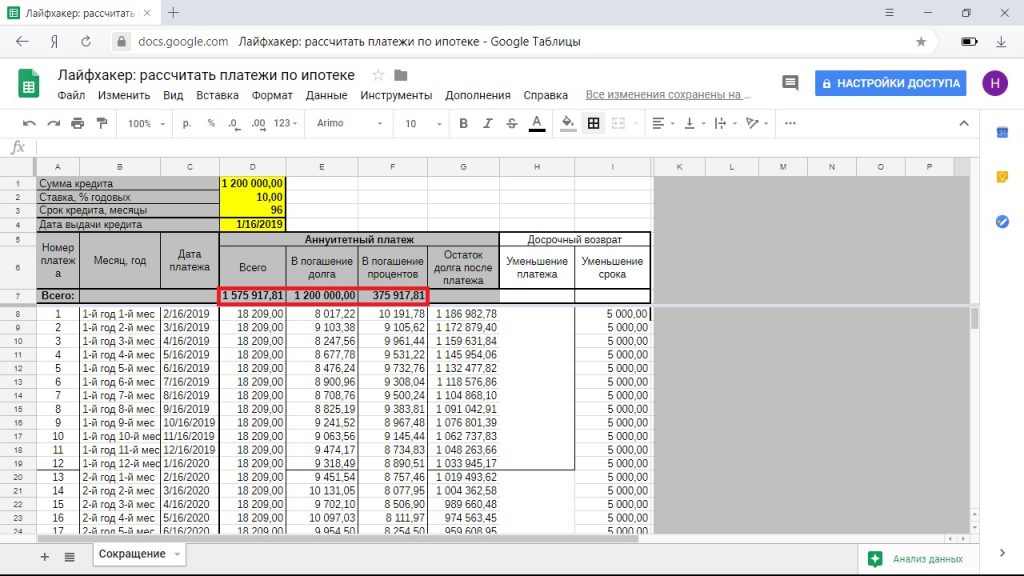

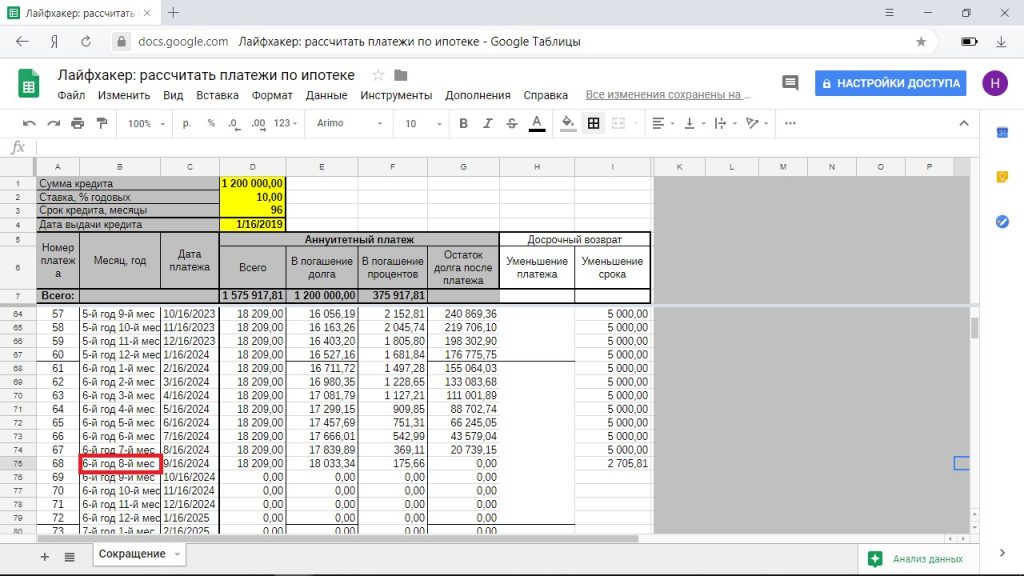

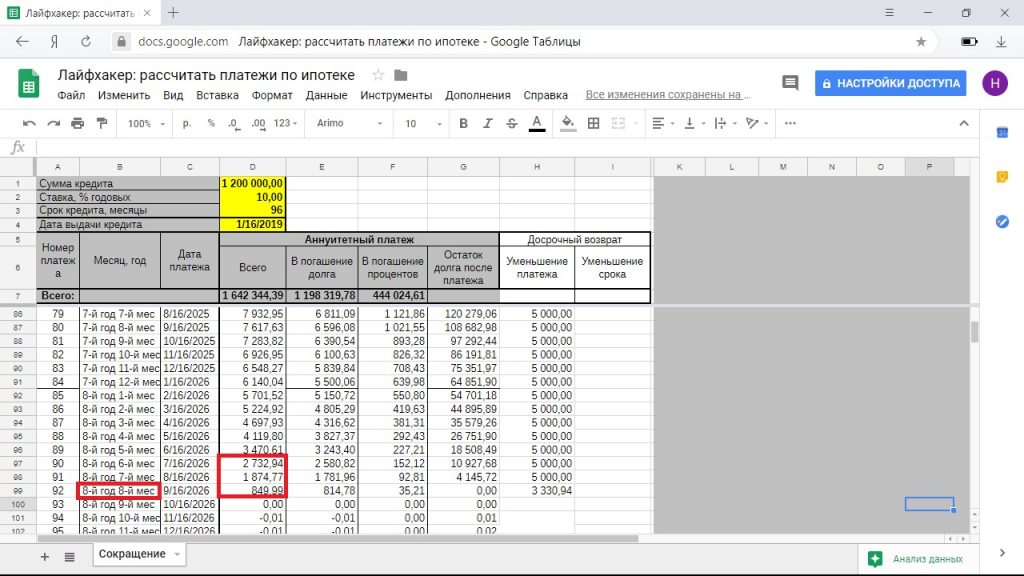

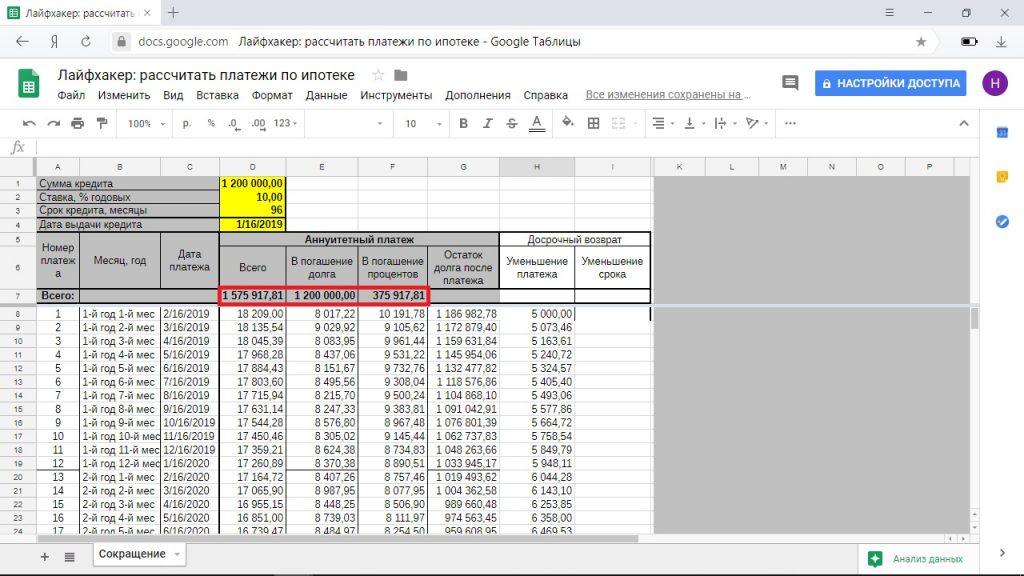

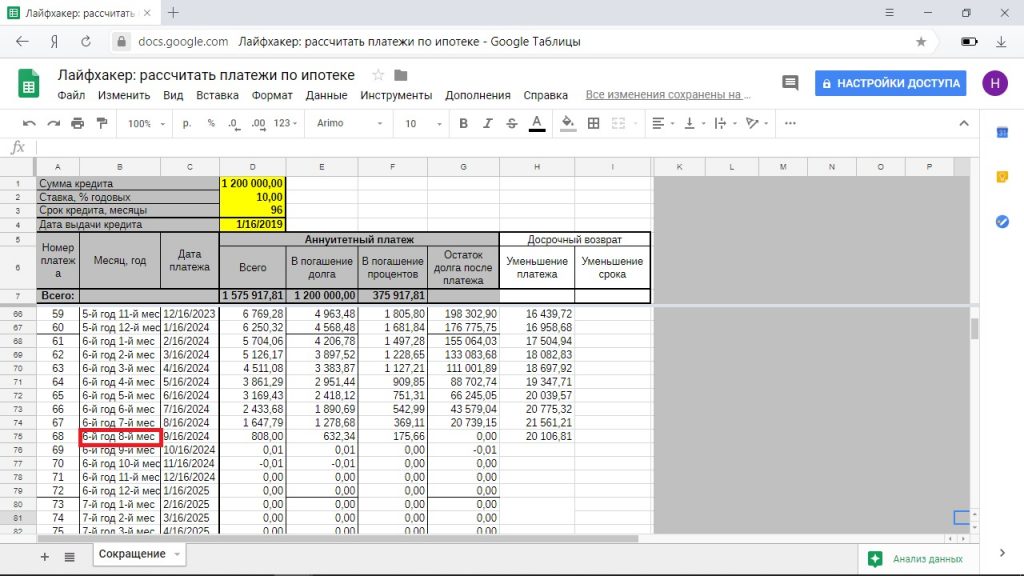

Если ежемесячно платить дополнительно по 5 тысяч рублей и сокращать срок кредита, то вы сэкономите 171 647 рублей на погашении процентов и полностью рассчитаетесь с банком за 5 лет и 8 месяцев.

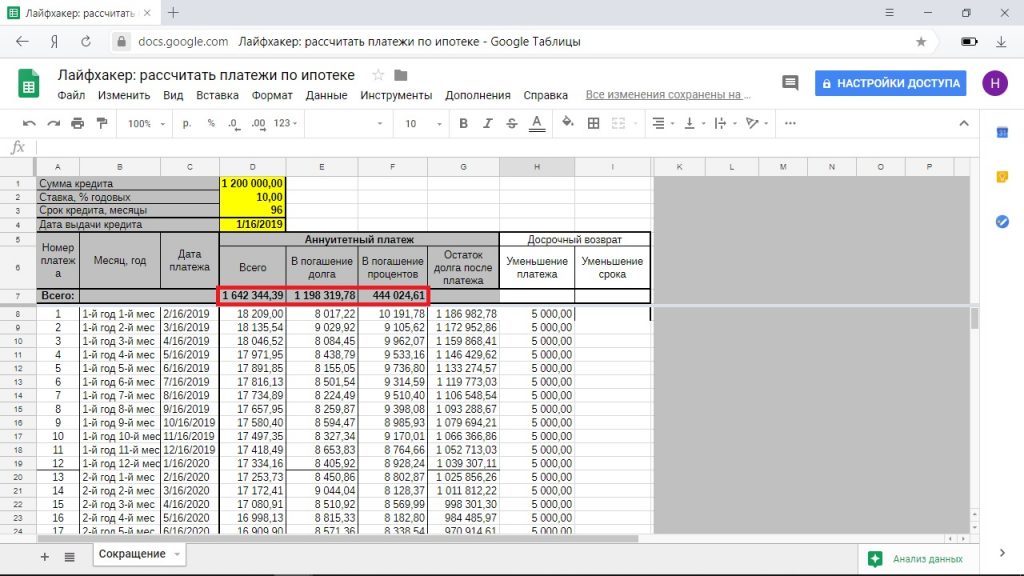

Если сокращать платёж, то вы сэкономите 103 540 рублей, выплатите ипотеку за 7 лет и 8 месяцев. При этом в последние месяцы ваш платёж будет настолько мал (менее 5 тысяч рублей), что вы практически его не почувствуете.

Досрочное погашение с сокращением срока ипотеки кажется выгоднее: экономите больше, отдаёте весь долг банку быстрее. Вот только при подсчётах для стратегии с уменьшающимся платежом есть одно но: из зоны внимания обычно выпадает разница между изначальным ежемесячным платежом и уменьшившимся.

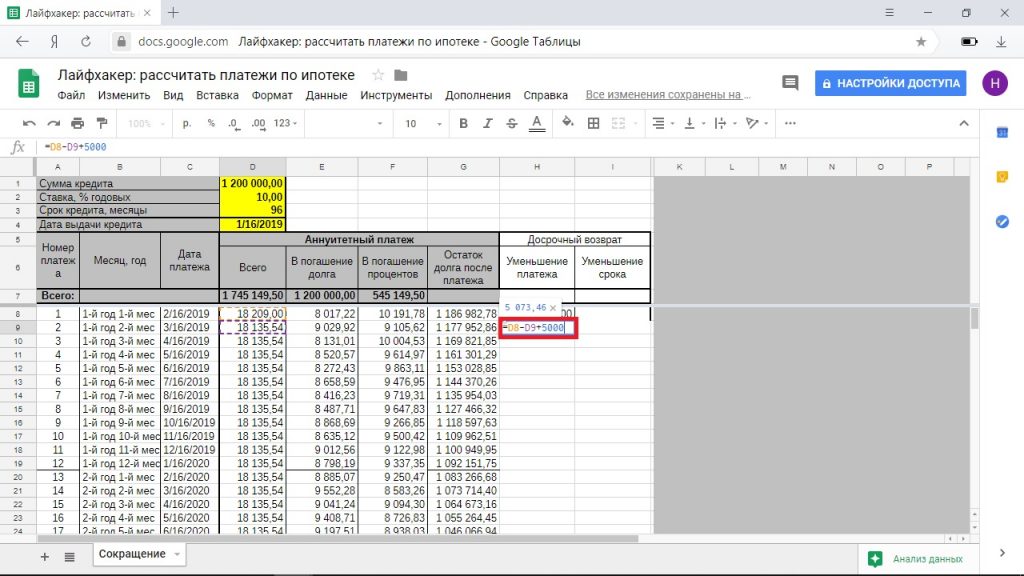

При платежах с сокращением срока вы продолжаете платить 18 209 + 5 000 рублей и расстаётесь с 23 209 рублями. При уменьшении платежа вы начинаете с той же суммы и постепенно выходите на 1 874 + 5 000 = 6 874 рубля.

Но можно ежемесячно добавлять к сумме, выделенной на досрочное погашение, разницу между изначальным и текущим платежами.

И в этом случае магическим образом вы выплачиваете ипотеку в тот же срок и с той же переплатой, что и при досрочном погашении с сокращением срока.

Если однажды ваша финансовая ситуация ухудшится, вы в любой момент можете отложить досрочное погашение и выплачивать уменьшившуюся сумму ежемесячно. При досрочном погашении с сокращением срока вы такой роскоши лишены.

Кроме того, некоторые банки разрешают частично погашать ипотеку онлайн только с уменьшением платежа, а для сокращения срока придётся идти в отделение. Если очная встреча с сотрудниками кредитного учреждения не для вас, этот вариант погашения отлично подойдёт.

- Если вы уверены, что у вас всегда будут деньги на изначальный основной платёж и 5 тысяч для досрочного погашения, для вас нет никакой разницы, как погашать: с сокращением срока или с уменьшением платежа по третьему варианту, если вы отдаёте ежемесячно одну и ту же сумму.

- Если вы предполагаете, что через пару лет финансовая ситуация может ухудшиться, выбирайте досрочное погашение с уменьшением платежа и учётом разницы между изначальным платежом и нынешним. Будут проблемы — перейдёте к выплатам по графику, причём вносить ежемесячно надо будет уже существенно меньше, чем на старте ипотеки. Не будет проблем — выплатите ипотеку так же быстро и с такой же выгодой, как и те, кто досрочно гасил её с сокращением срока.

- Если ипотека для вас и сейчас тяжёлое бремя, но вы готовы кое-как выкраивать 5 тысяч рублей ежемесячно, идите путём уменьшения платежа. Так вы будете возвращать кредит те же 8 лет, но постепенно вам будет становиться всё легче и легче. Да и сэкономить немного получится.

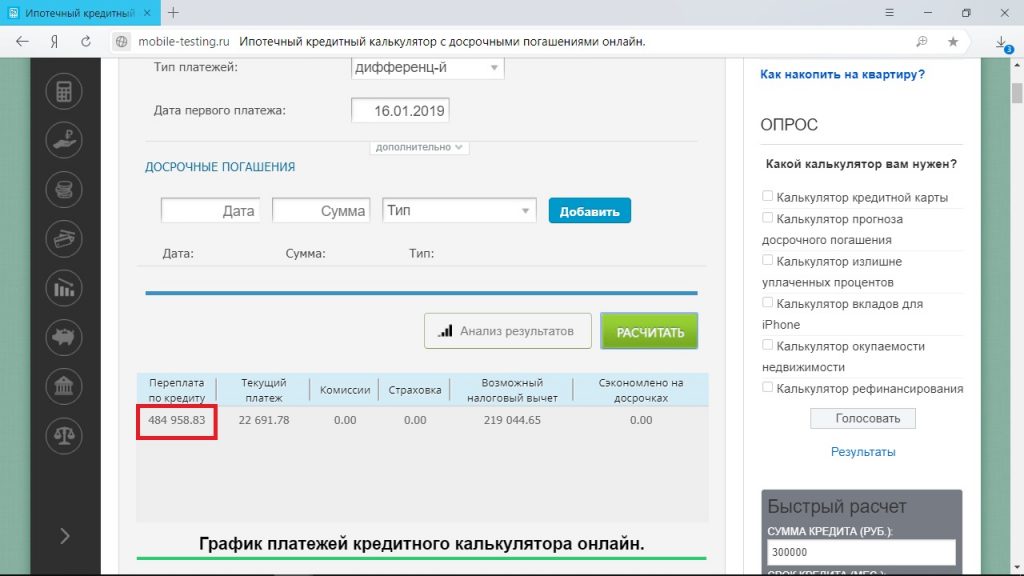

Дифференцированные платежи банки предлагают редко, но взять ипотечный кредит с такими условиями всё же можно. В этом случае сумма основного долга делится на равные части, проценты ежемесячно начисляются на остаток долга. Поэтому постепенно размер платежа уменьшается.

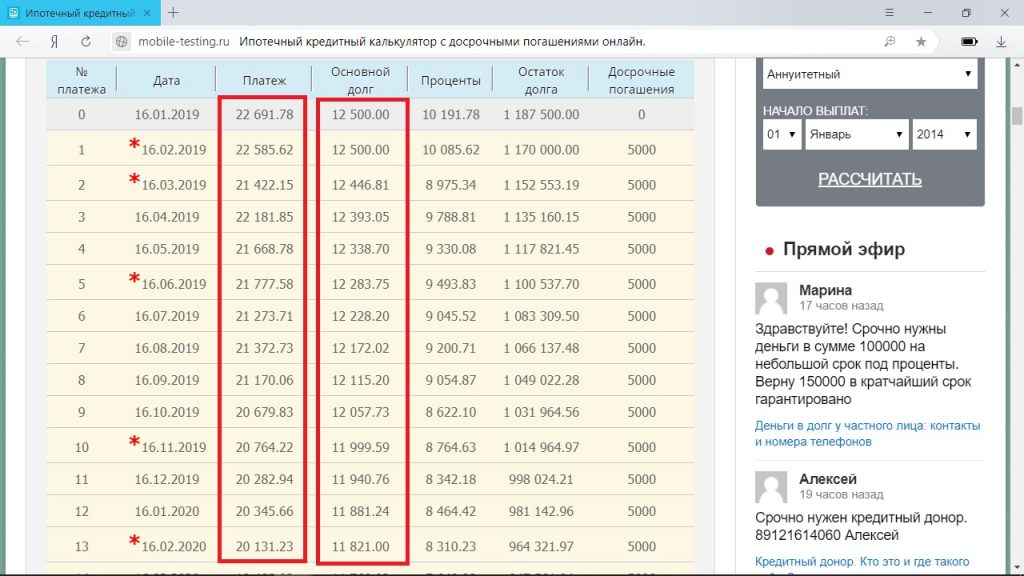

Для ипотеки из нашего примера в такой ситуации переплата составит 484 958 рублей, платёж в первый месяц — 22 500 рублей, в последний — 12 604 рубля. Чтобы рассчитать выгоду, воспользуемся одним из сайтов с кредитными калькуляторами, например mobile-testing.ru.

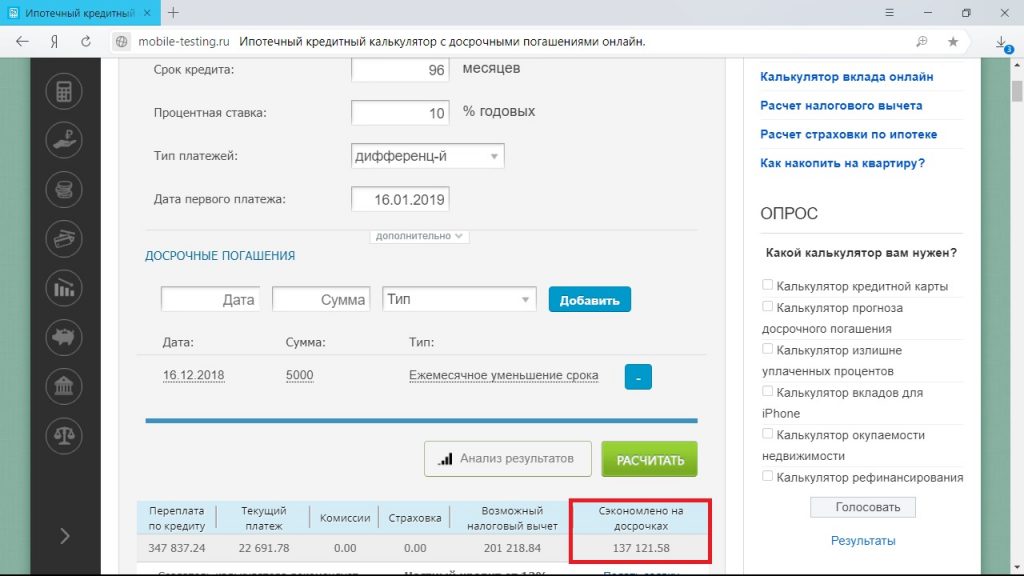

Всего за 5 тысяч в месяц вы сократите переплату по процентам на 137 121 рубль и выплатите ипотеку за 5 лет 8 месяцев. При этом ежемесячно вам предстоит отдавать всё меньшую сумму за счёт дифференцированных платежей.

Имейте в виду, что калькулятор не учитывает досрочное погашение при первом платеже. Однако, если бы это было возможно, цифры изменились бы незначительно.

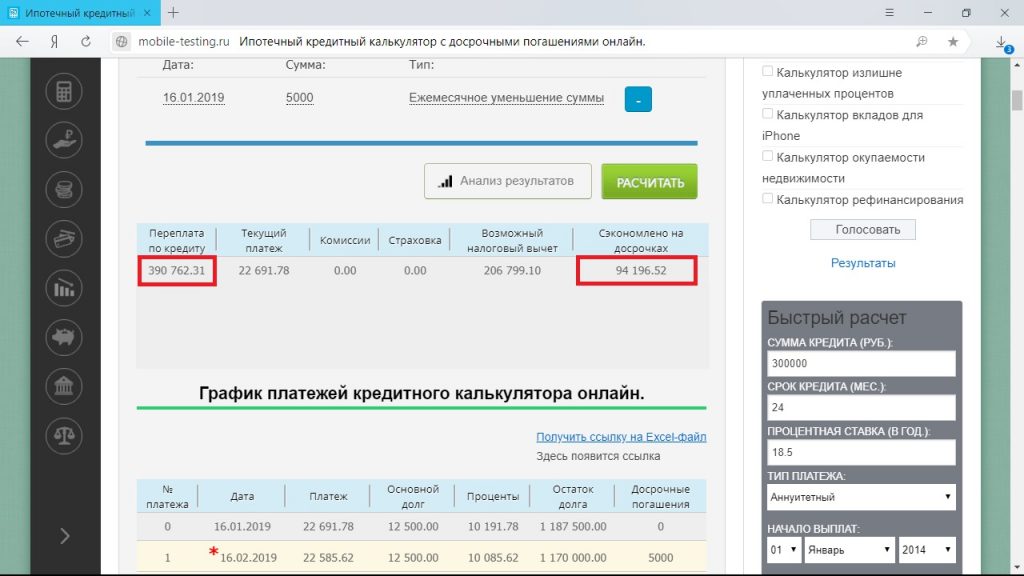

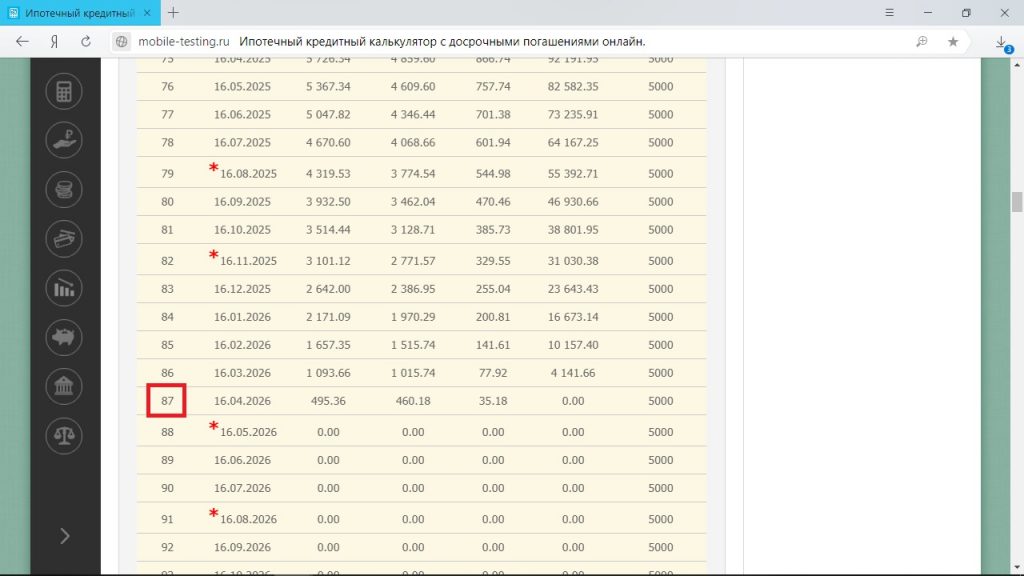

При сокращении размера платежа процесс также идёт в сторону уменьшения обоих параметров, правда, не столь быстро. Это происходит за счёт сокращения доли, ежемесячно идущей в счёт погашения основного долга.

Выходит, что при таком подходе будет сэкономлено 94 196 рублей, ипотеку вы погасите за 7 лет и 1 месяц.

Разницу между изначальным платежом и текущим здесь вычислять бессмысленно: она формируется в основном за счёт уменьшения процентов. И платёж будет так и так сокращаться в зависимости от энтузиазма, с которым вы будете гасить основной долг.

Когда ипотечный кредит уже оформлен, часто встает вопрос о его досрочном погашении, благо сегодня в соответствии с законом банки не могут чинить никаких препятствий на этом пути. Как же лучше поступить: побыстрее разобраться с долгами, даже если для этого придется потуже затянуть поясок, или без лишней суеты платить по графику, не нарушая свой образ жизни? А если стремиться к досрочному погашению, то как выгоднее действовать: увеличивать ежемесячные взносы, копить средства, чтобы в один прекрасный день закрыть весь долг или сделать транши ежегодными?

Досрочное погашение: сама суть

Досрочное погашение кредита означает, что он выплачивается с опережением графика платежей, поэтому долг сокращается быстрее. Такое погашение может быть полным, когда заемщик вносит сумму, равную оставшейся задолженности, и полностью закрывает кредит, либо частичным, когда вносимая сумма меньше, чем имеющийся долг. В этом случае кредит никуда не девается, но задолженность уменьшается: и вместе с этим изменится график платежей — снизится ежемесячный платеж или сократится срок займа.

Выгодно или нет?

Таким образом, досрочное погашение выглядит привлекательным. Но чтобы погасить долг побыстрее, нужно где-то взять недостающие деньги. Можно, конечно, сократить расходы, на всем начать экономить, но качество жизни будет явно хуже. Поэтому, прежде чем затягивать пояс, лучше оценить свою ситуацию и понять, есть ли возможности для досрочного погашения и какую сумму можно откладывать в этих целях.

Например, если молодая семья, где оба супруга работают и получают неплохую зарплату, планирует детей через 4-6 лет, то им может быть комфортнее сначала экономить с целью досрочного погашения кредита, чтобы в дальнейшем, с рождением наследника, избежать финансовых проблем. А если у заемщика есть дети, то, может, и не нужна ему эта экономия ради сокращения долга?

Но все надо просчитывать. Если платежи по ипотеке дифференцированные, т.е. уменьшаются в соответствии с сокращением задолженности, то досрочное погашение особенно выгодно в первой половине кредита, ведь с течением лет платеж уменьшится и без оного, а бОльшая часть процентов все равно будет выплачена в первые годы. Например, если в июне 2013 г. заемщик возьмет в Газпромбанке (один из немногих банков, который сегодня выдает кредиты с дифференцированными платежами) кредит на покупку однокомнатной квартиры на 3 млн руб. сроком 15 лет по ставке 12,95% с предполагаемой переплатой 2,9 млн руб., а в июне 2014 г. решит сделать частичное досрочное погашение в размере 1 млн руб., то подсчеты, произведенные на калькуляторе досрочного погашения, показывают, что порядок платежа сократится с 44,5 тыс. руб. до 28,5 тыс. руб. А экономия по выплатам за счет досрочного погашения составит 2,68 млн руб., т.е. заемщик переплатит банку около 250 тыс. руб. Если этот же миллион рублей будет внесен через 7 лет, в июне 2020 г., то очередной платеж сократится с 32,7 тыс. руб. до 12,3 тыс. руб. и экономия по выплатам составит 1,96 млн руб., т.е. заемщик переплатит примерно 970 тыс. руб. А через 10 лет, в 2023 г., миллиона хватит уже на полное досрочное погашение, но сэкономить на выплатах получится лишь 1,6 млн руб., а переплата составит 1,33 млн руб.

По прошествии же 10 лет миллиона для полного погашения долга еще не хватит, и внесение в банк этой суммы позволит лишь значительно сократить платеж — до 13,8 тыс. руб., но не переплату, которая уменьшится на 1,34 млн руб. и в итоге составит 2,24 млн руб. И хотя в начале периода кредитования частичное досрочное погашение позволит сэкономить побольше, в последующие годы оно приносит соизмеримую выгоду.

А вообще, как показывают приведенные примеры, в том случае, когда заемщик изначально рассчитывает на досрочное погашение, ему лучше выбрать ипотечную программу с дифференцированными платежами. Но в любом случае выплачивать долг с опережением графика выгодно.

Выгоды в досрочном погашении, как отмечает Роман Слободян (Нордеа Банк), нет только в том случае, когда деньги, которые заемщик хотел использовать в ипотечных целях, в текущий момент времени могут принести гораздо больший доход при инвестировании в бизнес, в недвижимость или в те же депозиты. Чтобы понять, насколько инвестиция выгоднее, нужно, прежде всего, сравнивать ее предполагаемую доходность со ставкой по ипотечному кредиту. Если разница существенна, то инвестиция, скорее всего, будет выгоднее, особенно при аннуитетных платежах. Например, если кредит был получен под 10% (такие проценты предлагал, например, Сбербанк 2-3 года назад), а бизнес обещает 15-20%, выгоднее инвестировать деньги.

Хотя все равно нужно обязательно произвести соответствующие расчеты, учитывающие все параметры кредита. Особенно они необходимы, если разница в процентах всего 1-3%.

К примеру, сейчас сложилась такая ситуация, что ставки по депозитам доходят до 12% годовых, а процент по ипотеке, оформленной 2-3 года назад, может быть 10-11%. На первый взгляд кажется, что выгоднее выплачивать кредит по графику, а имеющиеся накопления положить на депозит. Но расчеты говорят другое. Скажем, заемщик взял ипотечный кредит в Сбербанке на 3 млн руб. под 10,9% годовых на 15 лет. За два года он накопил 500 тыс. руб., которые можно положить на депозит под 12% (эффективная ставка, т.е. с учетом капитализации, будет 12,68%). Использовав эти деньги для снижения задолженности по кредиту, он сократит свой ежемесячный платеж с 32,2 тыс. руб. до 26,5 тыс. руб., т.е. примерно на 5,7 тыс., а его задолженность перед Сбербанком с 2,8 млн руб. уменьшится до 2,3 млн руб., что снизит ежегодный страховой взнос примерно на 4750 руб. (для расчета взят средний тариф для мужчины в возрасте до 40 лет – 0,95%). Если ежемесячно откладывать высвободившиеся из ипотеки 5,7 тыс. руб. на депозит под 12% годовых и туда же отправить разницу по страховым платежам (4750 руб.), то через год заемщик сможет накопить около 78 тыс. руб. При этом без досрочного погашения сумма выплаченных процентов по кредиту за год составит около 42 тыс. руб., а с досрочным погашением – 34,6 тыс. руб. В первом случае налоговый вычет будет 5,5 тыс. руб., а во втором – 4,5 тыс., т.е. заемщик получит от государства всего лишь на тысячу меньше. Таким образом, эффект от досрочного погашения на ближайший год составит около 77 тыс. руб. Разместив же накопленные 500 тыс. руб. на депозит, можно получить 63,4 тыс. руб.

Аналогичный результат получается и в том случае, когда процент меньше, поскольку низкий процент можно было получить только при небольшом сроке кредитования (до 5-10 лет). Если заемщик взял ипотечный кредит в Сбербанке на 3 млн руб. под 10% годовых на 10 лет, то, использовав 500 тыс. руб. для снижения задолженности по кредиту, он сократит свой ежемесячный платеж с 39,6 тыс. руб. до 32,05 тыс. руб., т.е. примерно на 7,5 тыс. Страховой взнос также снизится на 4750 руб. И если разместить эту сумму на депозит под 12% годовых и ежемесячно прибавлять к ней высвободившиеся из ипотеки 7,5 тыс. руб., то через год заемщик получит около 100 тыс. руб. Разница в суммах налогового вычета при досрочном погашении и без оного составит 1200 руб. То есть эффект от досрочного погашения будет уже 98,8 тыс. руб. А 500 тыс. руб. на депозите принесут лишь 63,4 тыс. руб.

Депозит может стать выгодным в тех случаях, когда срок кредитования большой – 30 и более лет, так как в этом случае ежемесячный платеж уменьшается не столь значительно, причем, чем меньше соотношение суммы досрочного погашения и суммы займа, тем выгода может быть больше. Например, если в рассмотренном примере кредит будет на 30 лет под 10,9%, то ежемесячный платеж сократится примерно на 4,4 тыс. руб. Это вместе с учетом снижения платежа по страховке на 4750 руб. и разницы в налоговых вычетах позволит через год получить примерно 60,5 тыс. руб. А 500 тыс. руб., размещенные на депозите, по-прежнему принесут 63,5 тыс. руб.

Порядок погашения

Когда заемщик решается на досрочное погашение кредита, ему важно определиться, как лучше уменьшать долг. Можно каждый месяц вносить в банк немного больше, чем указано в графике платежей либо накопить сумму, достаточную для полного досрочного погашения, и внести уже ее. А можно делать частичные досрочные погашения, скажем, раз в квартал или в год, или вообще без определенной периодичности.

Чем больше сумма и дольше срок ипотеки, тем больше средств приходится потратить на проценты и страховку. Поэтому многие планируют досрочное погашение займа, чтобы снизить переплату за использование банковских денег. Из этой статьи вы узнаете, сколько можно выиграть на досрочном погашении ипотеки, и что выгодней — гасить срок платежа или сумму ипотеки.

Сотня тысяч, вложенная в досрочное погашение ипотеки в первые годы выплат, дает экономию в десятки тысяч рублей. Никакая инфляция не способна свести на нет такую очевидную выгоду. Факты, которые нужно знать о досрочном погашении:

— более 90% всех ипотечных кредитов рассчитывается по аннуитетному принципу. Его суть состоит в том, что ежемесячный платеж весь срок займа остается неизменным, но меняется соотношение процентов и тела кредита в каждом платеже. Например, в первый год ипотеки при платеже в 22 000 рублей заемщик выплачивает около 12000 рублей за проценты и 10 000 рублей в счет погашения основного долга. В конце срока доля процентов может составлять 1-2000 рублей, остальная сумма пойдет на выплату основного долга. Более выгодный для плательщика вариант — дифференцированная система расчетов. При дифференцированном расчете сумма процентов уменьшается, а размер выплаты на погашение основного долга остается неизменным весь срок займа. У этого метода есть серьезный недостаток: первые годы платеж очень высокий, поэтому получить одобрение на ипотеку с дифференцированным платежом сложнее. Досрочное погашение при аннуитетном методе — лучший способ сократить расходы на обслуживание займа;

— при досрочном погашении ипотеки в первые годы кредита заемщик экономит в разы больше, чем несколько лет спустя;

— при досрочном погашении основного долга уменьшаются расходы на страховку. Сегодня страховая премия обычно выплачивается раз в год и составляет определенный процент от оставшегося основного долга. В результате снижения размера займа страховая премия пропорционально уменьшается.

Об условиях внеплановых платежей по кредиту следует узнать еще до подписания договора ипотеки. Большинство банков сегодня предлагают клиентам возможность внепланового расчета по займу в любой срок без штрафных санкций. Однако стоит внимательно изучить условия договора: на ранних сроках досрочное погашение для банка крайне невыгодно, поэтому кредитор может включать пункты о дополнительных выплатах в свою пользу.

Порядок досрочного погашения во всех банках выглядит примерно одинаково:

- нужно заранее подать заявление о досрочном частичном или полном погашении займа в личном кабинете заемщика или в отделении банка;

- необходимо выбрать между уменьшением срока ипотеки и сокращением размера ежемесячных платежей;

- в назначенную дату заемщик должен внести досрочный платеж в указанной сумме и проследить, чтобы график был изменен в соответствии с выбранными условиями досрочного погашения.

Заемщик при внесении внеочередного платежа может выбрать между уменьшением срока ипотеки и снижением планки ежемесячной выплаты за счет внесенных денег. При выборе между представленными альтернативами в первую очередь нужно учесть финансовое положение заемщика. Если его доходы стабильны, можно оставить выплаты на прежнем уровне и выбрать уменьшение срока. Если же у плательщика есть необходимость снизить финансовую нагрузку от ипотеки, лучше выбрать уменьшение ежемесячного платежа.

А теперь посчитаем разницу между предложенными вариантами в денежном эквиваленте. Условия расчетов: ипотечный калькулятор Сбербанка, выбранные условия ипотеки — квартира на вторичном рынке, ставка 11%. Обратите внимание: на другом ипотечном калькуляторе при выборе других условий кредитования (ипотека под 6%, ипотека на покупку загородного дома и так далее) результаты подсчетов будут отличаться. Однако соотношение цифр сохранится, поскольку все банки используют одни и те же формулы для расчета ежемесячных платежей.

У гражданина Петрова после внесения внеочередного платежа основной долг составил 1 миллион рублей. Согласно условиям досрочного погашения, Петров решил сократить срок с 20 лет до 15. При этом переплата без учета покрытия страховки составит 1,045 миллиона рублей. Ежемесячный платеж составляет комфортную для заемщика сумму — 11 366 рублей. Есть и другой вариант: сократить ежемесячные расходы на ипотеку, платить 10 322 рубля в месяц и погасить кредит за 20 лет. Переплата при этом составит 1,477 миллиона рублей. Разница в ежемесячном платеже составляет всего 1000 рублей, 12 000 в год — не очень большая сумма. Итоговая разница в переплате при выплате кредита за 15 и за 20 лет составляет 432 000 рублей. Ответ очевиден — заемщику выгоднее заплатить ипотеку быстрее, чем уменьшать ежемесячный платеж.

Полезная информация для заемщика, который планирует досрочно выплатить жилищный кредит:

- при уменьшении срока займа снижаются расходы на страховку. Если заемщик платит страховку раз в год, она рассчитывается по сумме оставшегося долга. При сокращении ежемесячных выплат расходы на страховку снижаются, но не так существенно, поскольку тело кредита уменьшается медленнее;

- если вы гасите ипотеку материнским капиталом, ждать придется пару месяцев. Пока деньги от Пенсионного Фонда не поступят на счет банка, выплаты будут начисляться без учета досрочного погашения;

- при досрочном погашении возможно возникновение внештатных ситуаций: комиссия за перевод средств при использовании сторонних карт и платежных систем, задержка в обработке заявления сотрудниками банка и другие нюансы. Следите за состоянием заявки и по всем вопросам своевременно держите связь с вашим банковским менеджером.

Вывод: как только у ипотечного заемщика появляются свободные деньги, их нужно вкладывать в погашение займа с сокращением срока ипотеки. Это позволит максимально сэкономить на переплате банку. С психологической точки зрения сокращение срока ожидания снятия банковского обременения тоже важно. Сложно чувствовать себя полноценным собственником, если закладная на твою квартиру лежит в кабинете у банкира.