Ипотека – это такой тип кредита, при котором приобретаемая собственность (недвижимость) становится залогом и гарантирует выполнение обязательств должника. Данный подход снижает риски банка и позволяет удешевить заем.

Банки всегда компенсируют неопределенность в будущем ценой на собственные услуги. Фактически, добросовестные клиенты платят за тех заемщиков, которые не вернут кредит и будут всячески уклоняться от уплаты штрафных санкций (обычно такие составляю 1-2% клиентов банка).

Недвижимость – очень надежный залог. Квартира – не автомобиль, она не может быть угнана или попасть в ДТП, ее невозможно переместить в пространстве и скрывать от коллекторов. А по сравнению с нецелевым кредитом, ипотечный заем тем более смотрится надежно. Количество невыполненных обязательств должников в таком случает намного меньше, а процентные ставки по ипотеке — существенно ниже. Хотя стоимость займа — это далеко не единственное, чем отличается ипотека от нецелевого кредита.

Размышляя о том, что целесообразнее – ипотека или кредит на покупку квартиры – нужно учитывать следующие особенности ипотеки.

- Оформление ипотечного займа — процедура долгая. Банк потребует большой пакет документов, будет все тщательно проверять и в итоге может отказать в предоставлении денег.

- Клиенту потребуется купить страховку на приобретаемую недвижимость, а также застраховать собственную жизни и здоровье.

- У ипотеки существует минимальный размер. Очень многие банки неохотно предоставляют суммы меньше 500 тыс. рублей.

- Приобретаемая квартира станет имуществом обремененным залогом. До тех пор, пока кредит не будет погашен, ее не получится продать или использовать для обеспечения по другому кредиту.

- При совершении сделки клиенту нужно будет оплатить процедуру оценки недвижимости.

- Банк выдаст кредит на покупку далеко не каждого объекта недвижимости. Заемщик ограничен в выборе будущего жилья.

- Банки негативно относятся к тому, что в кредитной квартире будут прописаны несовершеннолетние дети или инвалиды. Это затрудняет реализацию обременения.

Сравнивая варианты приобретения недвижимости и выбирая ипотеку или кредит на покупку квартиры, нужно учитывать и позитивные стороны ипотеки. Их немало:

- процентная ставка по такому займу сравнительно невысока,

- срок погашения кредита велик, что снижает ежемесячный платеж и делает кредит относительно необременительным,

- приобретенные страховки могут действительно оказаться полезными,

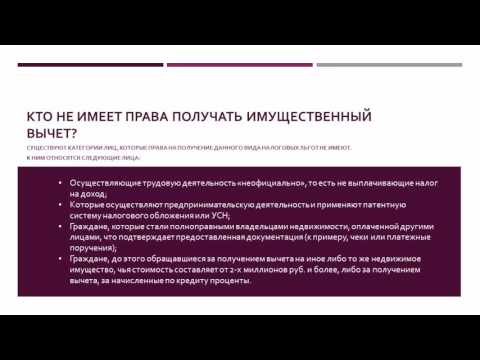

- используя ипотечную схему, заемщик получает право на налоговый вычет (уменьшение подоходного налога на сумму платежей банку),

- соответствующая категория заемщиков может использовать такой финансовый инструмент как материнский капитал и существенно сократить тело кредита или первоначальный взнос.

Немаловажным преимуществом ипотеки является и то, что юридическая «чистота» квартиры, которую планируется купить, будет проанализирована не только покупателем, но и специалистами банка, а также службой безопасности страховой компании. Это уменьшает шанс того, что сделку по приобретению недвижимости в дальнейшем оспорят.

Кроме того, оценивая, что выгоднее – ипотека или кредит на квартиру – стоит присмотреться к специальным государственным программам поддержки ипотечного кредитования. Они существенно ограничивают заемщика в выборе квартиры (распространяются только на жилье от аккредитованных застройщиков), но сильно удешевляют кредит. В настоящий момент реально получить заем на 30 лет по ставке меньше, чем 12% годовых. В итоге ежемесячный платеж будет раза в 3-4 ниже, чем при краткосрочном нецелевом потребительском кредите.

Использовать нецелевой кредит для покупки жилья есть смысл только в одном случае – если требуется сравнительно небольшая сумма на короткий срок. Предположим, что заемщик может оплатить из собственных средств 85-90% стоимости квартиры или ожидает получения в кратчайшие сроки крупного наследства, за счет которого предполагает покрыть долг. При таких обстоятельствах значение имеет короткий срок оформления кредитного договора и существенная экономия на «сопутствующих» платежах, а переплата из-за высокой ставки будет невелика.

Если имеется возможность выплатить 60-70% от стоимости жилья, а погашение кредита планируется за 3-4 года, то целесообразной может стать ипотека «по двум документам». Такой кредит не создает проблем при оформлении займа, не сильно ограничивает клиента в выборе квартиры и не очень увеличивает процентную ставку.

Оценивая представленные кредитные продукты, нужно учитывать и то, что при ипотеке супруги автоматически приобретают права на недвижимость, даже если заемщиком выступал только кто-то один. В случае с нецелевым кредитом, возможно использование для погашения долга средств, которые находились на счету до брака. Это сделает владельцем квартиры только одного из супругов.

Смотрите видео по теме статьи

НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПОКУПКЕ НОВОСТРОЙКИ В ИПОТЕКУ. РАСЧЕТ НАЛОГОВОГО ВЫЧЕТА. ЧАСТЬ || |BESTOFFER

Стандартным условием ипотечной программы является внесение первоначального взноса. Ипотека с первоначальным взносом 10 процентов является удобной для заёмщика, . →

Хотите приобрести недвижимость, но денег нет даже на десятую ее часть? Не беда, ведь теперь можно купить квартиру, землю под строительство или дом в ипотеку без. →

Покупка квартиры – ответственный шаг. Зачастую у будущего владельца нет всей нужной суммы целиком и приходится обращаться в банк. Это нормальная практика, однако возникает вопрос, что лучше взять: потребительский кредит или ипотечный? Рассмотрим каждый из вариантов подробнее.

Этот тип кредитования очень популярен среди жителей РФ так как является одним из наиболее доступных вариантов получения собственного жилья. Чаще всего ипотечный кредит оформляется именно для покупки недвижимости, хотя формально, под ипотекой обычно подразумевается любой кредит, залогом по которому выступает недвижимость.

Среди ипотечных кредитов особенно актуальны и выгодны следующие программы:

- Военная ипотека. Предназначена только для военнослужащих. Позволяет с минимальными усилиями и практически без затрат получить собственное жилье практически в любом регионе страны. Примечательно, что ипотеку оплачивает государство вплоть до того момента, пока кредит не будет погашен или пока военнослужащий не уволится со службы.

- Молодая семья. Этот продукт предполагает государственную поддержку для молодых семей. Ставка будет ниже, а условия несколько проще.

- С использованием материнского капитала. Для тех, у кого родился 2 или любой последующий ребенок. Государство выдает специальный сертификат, который, помимо всего прочего, можно использовать, например, для первоначального взноса по ипотеке или погашения части долга, если кредит уже был оформлен до рождения малыша.

Логично, что если у человека есть возможность воспользоваться любой из представленных выше программ, то выбирать нужно однозначно ипотеку. В противном случае можно рассматривать и потребительский кредит.

Особенности ипотечного кредитования:

| Возраст | Выдают от 21-25 лет и до 60-70 лет на момент погашения. Учитывая срок кредита, оформить такой заем позже 40 лет уже достаточно сложно. |

|---|---|

| Процентная ставка | В среднем: 10-15% годовых. |

| Срок кредитования | До 30 лет. |

| Сумма займа | От 500 тысяч и до бесконечности. |

| Обеспечение | Требуется залог недвижимости. |

| Страхование | Нужно как минимум страхование недвижимости. Чаще всего и жизни заемщика, а то и его финансового состояния. |

| Оценка недвижимости | Иногда банк проводит оценку самостоятельно, но нередко можно встретить и требование о предоставлении отчета об оценке от лицензированной компании. |

| Платежеспособность | Нужно подтверждение дохода по справке 2-НДФЛ или аналогов. |

| Трудовой стаж | Нужно подтверждение непрерывного стажа сроком от 2-3 лет и больше. |

| Первоначальный взнос | Нужен взнос в размере от 10 до 50%, в зависимости от ситуации. |

Потребительское кредитование также пользуется большой популярностью за счет сравнительной простоты оформления и меньшими требованиями к клиенту. Каких-то конкретных льготных программ не существует. Зато, есть варианты с микрозаймами, которые выдаются не банками, а всевозможными микрофинансовыми организациями.

Процент по таким микрокредитам значительно выше, чем у обычных (может достигать нескольких сотен процентов в год). Именно такие займы оформлять для покупки квартиры однозначно не стоит. А вот при определенных условиях обычный потребительский кредит может использоваться для приобретения недвижимости.

Особенности потребительских кредитов:

| Возраст | От 18 лет и до 60-65 лет на момент погашения. |

|---|---|

| Процентная ставка | 20-35% годовых. |

| Срок кредитования | До 10 лет. Чаще всего 2-5 лет. |

| Сумма займа | От 1000 рублей и выше. Редко превышает 100-200 тысяч рублей. |

| Обеспечение | Обеспечение требуется только при оформлении крупной суммы. |

| Страхование | Нужно только при оформлении залога. |

| Оценка недвижимости | Нужно только при оформлении залога. |

| Платежеспособность | Подтверждение обычно не требуется, за исключением получения крупных сумм. |

| Трудовой стаж | Требуется редко. |

| Первоначальный взнос | Не нужен. |

Рассмотрим все указанные выше пункты при том или ином виде кредита:

- С точки зрения возраста особой разницы нет, однако учитывая тот факт, что потребительский кредит выдается на срок до 10 лет максимум, оформить его после 40-50 лет значительно проще, чем ипотеку.

- Процентная ставка по ипотеке значительно меньше, чем в потребительском кредитовании.

- Срок кредитования выше у ипотеки, потому, с точки зрения экономии семейного бюджета, она выгоднее. С другой стороны, этот же фактор приводит к значительной переплате, даже несмотря на то, что ставка ниже. Однако далеко не каждый человек может ежемесячно платить кредит в сумме от 30 тысяч рублей и выше, как это придется делать при потребительском кредите. Главная причина – очень большая стоимость квартир.

- Сумма займа однозначно выгоднее в ипотечных кредитах. Обычно она ограничена лишь финансовым состоянием заемщика и стоимостью квартиры. В случае же с потребительским кредитом суммы обычно хватает лишь на небольшую часть стоимости квартиры. То есть, такой вариант будет выгоден только в том случае, если у клиента банка уже накоплено около 70-80% от стоимости жилья, и в банке нужно взять лишь небольшую часть.

- Если брать крупный потребительский кредит, обеспечение со страховкой и оценкой все равно понадобиться. А брать небольшой заем с точки зрения покупки квартиры не имеет смысла. Так что в этом случае оба способа примерно равны.

- Подтверждать платежеспособность и трудовой стаж при оформлении потреб кредита на крупную сумму придется точно так же, как и при ипотеке.

- А вот первоначального взноса у потребительского кредита нет, чем он выгодно отличается от ипотеки.

В среднем, при прочих равных условия, ипотека остается более интересным банковским продуктом для покупки недвижимости. Потребительский кредит более выгоден только в том случае, если у клиента уже накоплена значительная сумма и осталось «доложить» еще немного.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)350-85-06 — Москва и Московская область

- позвоните +7(812)409-43-23 — Санкт-Петербург и область

Напишите свой вопрос, наш юрист БЕСПЛАТНО подготовит ответ и перезвонит вам через 5 минут.

После получения ипотечного кредита клиент обязан в определенный (указанный в.

Оформление ипотечного кредита тесно связано со стоимостью приобретаемого жилья. Кто.

Планируя покупку квартиры на первичном рынке, можно столкнуться с объявлениями.

Государство очень внимательно отслеживает любые намеки на попытки нарушить права.

Самостоятельное приобретение объекта недвижимости оказывается возможным только тогда, когда человек.

При возмездном отчуждении недвижимости Продавец и Покупатель могут заключить не.