Как мы брали ипотеку на строительство дома

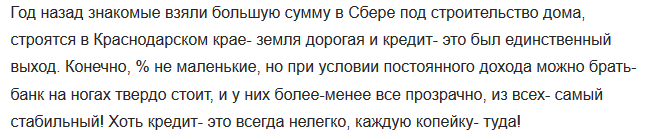

Для людей, чей доход не позволяет приобрести жилплощадь за наличные, эта категория кредитования становится порой единственным выходом из положения. Но если ипотека на готовые квартиры и дома уже не редкость, то ипотека на строительство частного дома оформляется не так уж и просто, говорят будущие новоселы Валентина и Аламжи.

Далее начинается новый этап сбора документов. Как нам объяснили, у нас очень сложная ипотека, так как мы одновременно приобретали земельный участок и брали ипотеку под строительство дома. Также в банке сообщили, что по кредиту нужен поручитель. Но среди знакомых мы не нашли человека с соответствующей зарплатой. Поэтому мы предложили в качестве залога свою квартиру. Банку нужно было предоставить 2НДФЛ, заверенную копию трудовой книжки, а также необходимо было провести независимую оценку недвижимости, которую мы передавали под залог. Нам выдали перечень организаций, которые этим занимаются. Самая низкая цена составила 1 500 рублей. Делают оценку в пределах одного дня. Также нужно было сделать независимую оценку земельного участка. Это тоже стоит 1 500 рублей.

Позднее к работе с нами подключился новый менеджер, который нас достаточно хорошо проконсультировал. Он поинтересовался, почему бы нам не взять обычный потребительский кредит, а не ипотечный. И разъяснил все его преимущества и недостатки. Дело в том, что при оформлении ипотеки под ИЖС мы должны отчитываться буквально за каждую копейку перед банком – по смете и акту выполненных работ. А при оформлении потребительского кредита нам бы выдали деньги, которыми мы распоряжались бы так, как хотим. Однако в этом случае мы должны были бы дать банку под залог многомиллионное имущество, а ставка была бы не намного выше, чем по ипотеке. Поэтому мы все-таки выбрали ипотеку.

Наша ставка по ипотеке составляет 15%. Но, когда мы оформим право собственности на дом и отдадим его под залог, ставка уменьшится на 1%. Первоначальный взнос составляет не менее 25% — то есть нельзя просто так, с нуля взять кредит, не имея определенной суммы. У нас был миллион с лишним на то, чтобы начать строительство.

Окончательную сумму ежемесячного платежа мы пока не знаем, так как у нас прошло только два транша. То есть всю сумму не выдают сразу – нам разделили ее на четыре части. Сначала выдаются средства на строительство фундамента. После отчета по акту выполненных работ выделяется следующая сумма. И так далее. Нам такая схема кредита показалась удобной, так как иначе пришлось бы платить около 60 тысяч рублей в месяц. А пока мы платим 23 тысячи – только за то, что получили на данный момент. Со следующими траншами сумма изменится.

В статье рассмотрим, как взять ипотеку на строительство жилого дома. Разберем условия и требования банков, а также перечень необходимых документов. Мы подготовили для вас порядок подачи онлайн-заявки и собрали отзывы о получении ипотеки.

- Сумма: от 200 тыс. до 99 млн р.

- Ставка: 6 — 14,5%.

- Срок: до 25 лет.

- Первоначальный взнос: от 10%.

- Одобрение по двум документам.

- Оформление за 1 визит в банк.

Подробнее

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 6 — 11,5%.

- Срок: от года до 30 лет.

- Возраст: 21 — 75 лет.

- Первоначальный взнос: от 15%.

Подробнее

- Сумма: от 300 тыс. р.

- Ставка: 8,25 — 11,5%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 15%.

- Можно привлечь 3 созаемщиков.

Подробнее

- Сумма: от 300 тыс. до 10 млн р.

- Ставка: 8,25 — 13%.

- Срок: от 3 до 25 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 15%.

- Можно оформить ипотеку по паспорту.

Подробнее

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: от 6%.

- Срок: до 30 лет.

- Возраст: от 18 до 65 лет.

- Можно взять ипотеку без первоначального взноса.

- Срок одобрения — от 2 дней.

Подробнее

- Сумма: от 300 тыс. до 5 млн р.

- Ставка: 11,9 — 14,9%.

- Срок: до 10 лет.

- Возраст: от 23 до 65 лет.

- Принятие решения в течение трех дней.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Получить предварительное решение банка можно без посещения отделения. Для этого достаточно оформить заявку на его официальном сайте.

Например, при подаче заявки в Примсоцбанк нужно указать:

- ФИО;

- дату рождения;

- город, где будет происходить оформление ипотеки;

- контакты (телефон, email).

После получения заявки сотрудники банка рассмотрят ее в течение 1-10 дней и сообщат решение.

Ипотека под строительство дома выдается при условии предоставления обеспечения. Например, в Сбербанке допускается оформление ипотеки на строительство индивидуального дома под поручительство физических лиц, с последующим его залогом после окончания строительных работ. Если обеспечением по ипотеке выступает дом, он передается в залог вместе с земельным участком.

Объект залога надо застраховать на случай повреждения или уничтожения на весь срок кредитования. Страхование жизни оформляется по желанию, но при отказе банк увеличит процентную ставку на 1%.

Наиболее выгодная ставка по ипотеке на строительство действует в банке Дельтакредит и Росбанке — от 8,25%, в Сбербанке она будет минимум 10%, в Саровбизнесбанке — от 11,9%, а в Примсоцбанке — от 12%.

В Примсоцбанке и Саровбизнесбанке можно оформить ипотеку без первоначального взноса, в Сбербанке он должен составлять не меньше 25%, а в Росбанке и Дельтакредит — от 30%. Срок кредитования под ИЖС в Саровбизнесбанке — до 10 лет, в Примсоцбанке — до 15 лет, в банке Дельтакредит и Росбанке — до 25 лет, а в Сбербанке — до 30 лет. Максимальная сумма ссуды в Примсоцбанке — 3 млн р., а в Дельтакредит, Саровбизнесбанке, Сбербанке и Росбанке по ней нет ограничений.

Получить ипотечный кредит могут только российские граждане. Подать заявку в Сбербанк можно с 21 года, в Росбанк или Дельтакредит — с 20 лет, в Саровбизнесбанк — с 23, а в Примсоцбанк — с 18. На дату планируемого погашения ипотеки не должно исполнится 65 лет (64 лет — в Росбанке и Дельтакредит, 75 лет — в Сбербанке). Требуется иметь опыт работы на текущем месте от полугода и общий трудовой стаж — от года.

Кредит на индивидуальное строительство обычно выдается под залог имеющегося жилья — квартиры или частного дома. Полученные деньги можно направить на стройку любого дома (коттеджа, дачного и т. д.).

Объект залога должен соответствовать следующим требованиям:

- пригоден для проживания круглый год;

- имеет отдельный санузел и кухню;

- не находиться в списках на снос, капитальный ремонт и т. п.

Если кредит является целевым, то его можно потратить только на строительство жилого дома (загородного или в черте города), пригодного для круглогодичного проживания с обязательным подключением всех основных коммуникаций (электричество, вода и т. д.).

При подаче заявки необходимо представить в банк:

- паспорт;

- СНИЛС;

- копию трудовой книжки;

- справку о заработной плате;

- военный билет (для мужчин до 27 лет), кроме Росбанка и Дельтакредит.

Если в качестве обеспечения выступает имеющаяся недвижимость, необходимо предоставить следующие документы:

- отчет оценочной компании;

- свидетельство о праве собственности (при наличии);

- документ-основание возникновения прав собственности (например, свидетельство о праве на наследство);

- выписку из ЕГРН;

- технический и/или кадастровый паспорт.

При получении кредита на строительство под поручительство с последующим залогом строящегося дома необходимы следующие документы:

- выписка из ЕГРН;

- договор о проведении строительных работ (если строительство выполняется силами строительной организации);

- смета работ или материалов;

- разрешение на строительство (если необходимо).

После одобрения заявки требуется провести оценку залога и при необходимости заказать смету работ/материалов на строительство.

После получения отчета об оценке необходимо выполнить следующие действия:

- Предоставить документы по залогу и строящемуся дому.

- Оформить полисы страхования.

- Внести первоначальный взнос на счет в банке (при необходимости).

- Подписать ипотечный договор.

- Зарегистрировать право собственности на недвижимость в Росреестре.

Строительство дома требует много времени и внимания. Когда для этого привлекаются средства банка, нужно проявлять особую осторожность.

На что обратить внимание при строительстве дома в ипотеку:

- График платежей . При строительстве дома в ипотеку средства предоставляются частями (траншами), поэтому нужно заранее уточнить график их выдачи и с учетом этого планировать начало строительных работ и закупку материалов.

- Сдача отчета об использовании средств . Все документы о расходах на строительство (договоры, чеки, платежные поручения и т. д.) нужно сохранять и своевременно предоставлять в банк, иначе он может не предоставить очередной транш или вовсе расторгнуть договор и затребовать возврат уже предоставленных средств.

- Оформление залога после окончания строительства . Ставка по кредиту обычно снижается после предоставления выписки из ЕГРН с отметкой о регистрации прав собственности на дом.

Обычный потребительский кредит без обеспечения оформить проще, но ипотека при строительстве дома оказывается удобней и выгодней.

Для наглядности сравним эти два продукта в таблице:

| Условия | Ипотека | Потребительский кредит |

| Ставка | от 8,25% | от 10-12% (чаще от 15%) |

| Максимальная сумма | 30 млн р. или вовсе не ограничена | 1,5 млн р., реже 2 млн р. |

| Сроки кредитования | до 10-30 лет | до 5-7 лет |

| Возможность привлечения созаемщиков | до 3-4 человек | возможен 1 созаемщик |

Степанов Михаил:

Авдеев Юрий:

Новикова Евгения:

0:08 Некоторые клиенты к нам обращаются по поводу загородной недвижимости приобретения или дома. Да, мы это делаем, Сбербанк в основном делает, у него первоначальный взнос – 15 – 25 процентов, здесь зависит от того, какая недвижимость. Банк рассматривает, какой пакет документов, какая земля, ИЖС, не ИЖС, из чего построен дом: кирпичный или дерево. Здесь вот этот процент первоначального взноса зависит от документов, от материала строительства дома, на какой стадии: закончен дом, или он в процессе строительства, разрешения, есть ли какие-то документы. Поэтому, вот у нас сейчас последний клиент был, он нашел дом, и у него был под дачный участок земельный, а дом жилой был, и банк повысил процентную ставку первоначального взноса, сделал 25 процентов, не 15, а 25, здесь вот это влияет.

1:06 Если клиент обращается с загородными объектами или с домами, сразу вам говорю, не меньше 15 – 25 процентов – это только Сбербанк, первоначальный взнос. И еще делают одобрение дома, очень редко делают банки, есть еще два банка – первоначальный взнос 40 – 50 процентов. И банк, как правило, просит на счет положить эти деньги, чтобы продавцу самим перечислить. Вот здесь вот такая у нас ситуация, здесь посложнее, но мы работаем, делаем, у нас есть сделки, есть люди, которые живут в загородных домах с одобренной нами ипотеки.