В статье разберемся, можно ли оформить ипотеку имея кредит. Узнаем, как рассчитать сумму необходимого дохода для одобрения заявки, рассмотрим условия и требования банков. Мы подготовили для вас список необходимых документов и собрали отзывы.

Получив заявку, банки первым делом обращают внимание на вашу благонадёжность и платёжеспособность. Их интересует не только доход, но и ваши обязательства: действующие кредиты, кредитные карты, наличие/отсутствие иждивенцев и т. п.

Для них важно подтверждение вашего официального трудоустройства и непрерывный стаж на последнем месте не менее 3-6 мес. Знайте: кредитные организации не любят работодателей-ИП. Такая ваша работа будет отнесена к категории повышенного риска. Ведь индивидуальный предприниматель в любое время может без проблем и ограничений ликвидироваться.

Кроме того, у вас, наверняка, возникнут проблемы с подтверждением реально получаемого дохода. Ни секрет, что многие ИП официально выплачивают только законодательно установленный минимум, а всё остальное, по-прежнему, отдают в конвертах.

Стоп-фактором станет наличие судимости у вас или вашей второй половины. Негативно отразится на результате рассмотрения ваше нахождение на учёте в наркологическом диспансере.

- Выплаты по действующим кредитам, например, по автокредиту или потребительскому кредиту.

- Коммунальные платежи и налоги по недвижимости, находящейся в вашей собственности.

- Оплата съёмного жилья, если вы проживаете в арендованной квартире.

- Алименты.

- Возмещения по исполнительным листам и т. п.

От величины этого показателя зависит сумма одобряемого кредита.

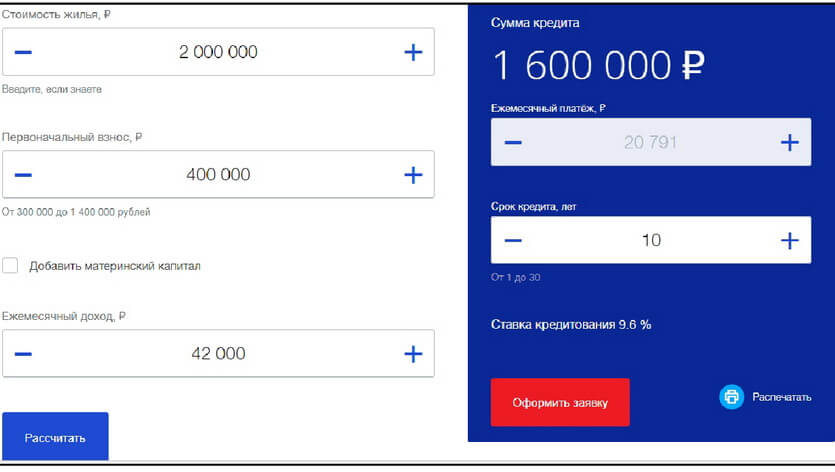

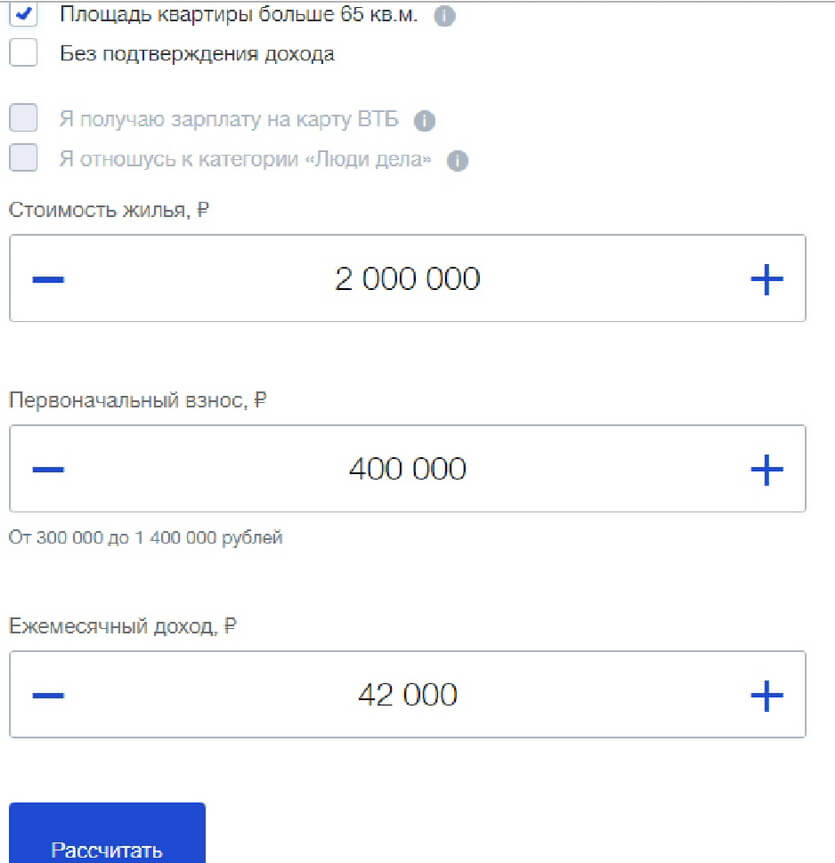

Рассмотрим конкретный пример. Допустим, вы покупаете квартиру на вторичном рынке стоимостью 2 млн руб. Первоначальный взнос 20% — 400 тыс. руб. Вам нужен кредит в сумме 1,6 млн руб.

Обычно банки выдают ипотечный кредит в пределах 60-70% от стоимости приобретаемого жилья. В этом случае вы можете претендовать на 1,2-1,4 млн руб. Но это не окончательная сумма, а лишь максимально возможная. То есть уже 1,6 млн руб. взять в кредит не получится. Придётся увеличивать первоначальный взнос.

Второй этап — это расчёт кредита с учётом ваших доходов и расходов.

Он составил 20791 руб. Вопрос: даст ли банк вам такой кредит исходя из ваших доходов и расходов?

Очевидно, что остающихся свободных средств вам не хватает на ежемесячные ипотечные выплаты в сумме 20791 руб. При таком раскладе банк сможет выдать не более 1,5 млн руб. На деле сумма будет ещё меньше, т. к. банки подстраховываются и применяют понижающие коэффициенты.

В примере, который был рассмотрен выше, мы анализировали величину вашего дохода для получения нужной суммы ипотечного кредита.

Ваш среднемесячный доход должен быть не менее величины, получаемой путём сложения предполагаемого ежемесячного платежа, суммы обязательных расходов и прожиточного минимума, установленного законодательно на дату подачи заявки.

Возьмём данные из примера выше.

| Наименование показателя | Величина (руб.) |

| Обязательные расходы в месяц | 12300 |

| Ежемесячный ипотечный платёж на сумму кредита в 1,6 млн руб. | 20791 |

| Прожиточный минимум | 10378 |

| Расчёт дохода | 12300+10378+20791= 43469 |

Получаем минимально необходимый доход для ипотеки в сумме 1,6 млн руб. — 43469 руб. Если у вас есть семья или иждивенцы, то величина требуемого дохода увеличится в соответствии с новыми условиями.

Вы хотите сэкономить своё время и нервы? Тогда внимательно знакомьтесь с нашей пошаговой инструкцией подачи ипотечной заявки. Мы поделимся самыми важными нюансами её оформления.

По статистике граждане РФ предпочитают онлайн-оформление ипотеки.

Заявка содержит разделы:

Заполняйте все свои данные чётко. Помните: любая ошибка станет поводом для отказа.

После получения анкеты-заявления консультант ВТБ перезвонит вам для подтверждения заявки и уточнения информации. Срок рассмотрения составляет 3-7 дней.

По результату поступит СМС на ваш контактный телефон. В случае положительного решения последует звонок от сотрудника банка. Он обговорит с вами дату и время посещения выбранного отделения для оформления ипотечного кредита.

Кредит, не погашенный на момент подачи ипотечной заявки — не повод для отказа. Однако только в тех случаях, когда выполняются все прочие требования банка.

- У вас стабильный и достаточный доход.

- Ваша занятость официально подтверждена.

- Имеется нужная сумма для первоначального взноса.

- Ваша кредитная история положительная.

- Действующие кредиты (учитываются и ваши кредитные карты) не имеют текущих просрочек, суммы долга по ним небольшие, срок до полного погашения — 1-2 года.

Но и в такой ситуации кредитная организация может перестраховаться, запросив дополнительное обеспечение, например, залог вашего авто или дачи. У каждого банка свой подход в этом вопросе. Например, Сбербанк предпочитает поручительство родителей, братьев и/или сестёр. Это для него гораздо проще и выгоднее, чем оформлять ещё один залог.

Мы позвонили на горячую линию Альфа-Банка и задали им этот вопрос. Конкретного ответа мы не получили. Сказали, что всё решается в индивидуальном порядке. А по отзывам на форумах ВТБ часто отказывает в ипотеке, если есть другие непогашенные кредиты.

Вы планируете взять ипотеку? Ознакомьтесь заранее с основными банковскими требованиями к заёмщикам. Они почти одинаковы у всех банков.

Вы должны соответствовать:

-

- по доходу;

- занятости;

- закредитованности;

- гражданству и регистрации.

Интересные и полезные подробности узнавайте из тематического видеоролика. Рекомендуем к просмотру!

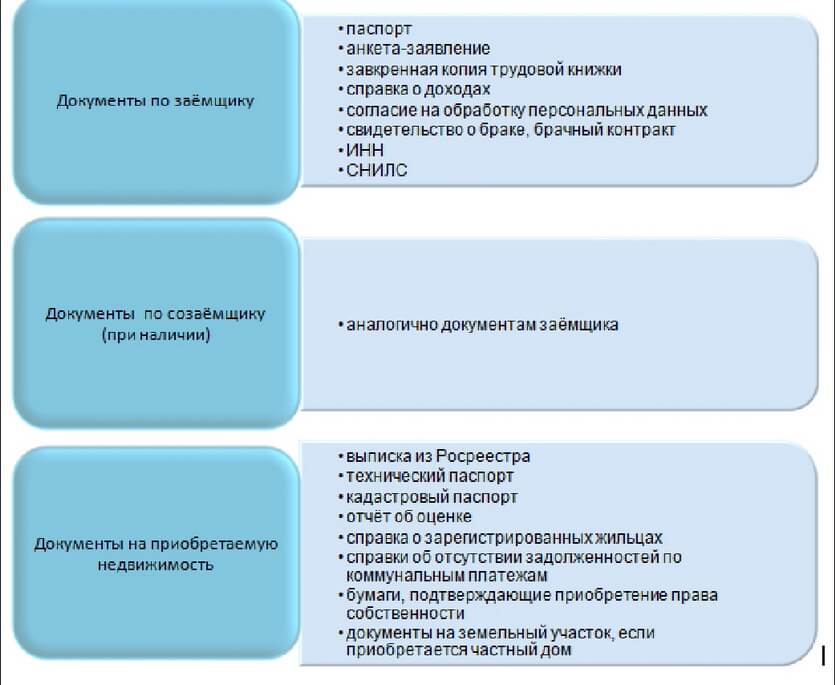

Ипотечный кредит характеризуется большим и разнообразным пакетом документов. Банк затребует у вас не только ваши личные документы, но и аналогичную документацию по созаёмщикам (при их наличии), а также бумаги по приобретаемой недвижимости.

Банки всегда пользуются своим правом не озвучивать основания, послужившие поводом для отрицательного решения. Поэтому наши читатели, попытавшиеся оформить ипотеку и получившие отказ, недоумевают о его причинах.

Мы приоткроем таинственную завесу и назовём основные из них.

Наши эксперты приготовили несколько реально работающих советов, чтобы увеличить ваши шансы на положительное решение по ипотечной заявке.

Совет 1 . Представьте документы, подтверждающие дополнительный доход.

Ими могут служить:

- договор сдачи в долгосрочную аренду вашего имущества;

- договор о работе по совместительству;

- банковская выписка по срочному вкладу на ваше имя.

Совет 2 . Предложите поручительство благонадёжного и платёжеспособного родственника.

Раньше банки охотно брали в обеспечение поручительство любых физ. лиц, отвечающих установленным критериям. Сейчас большинство кредитных организаций соглашаются лишь на поручительство близких родственников. К этой категории не относятся ваши супруга/супруг — они созаёмщики.

Если вы сможете внести в качестве первоначального взноса от 40% стоимости приобретаемой недвижимости, то так вы не только повысите свои шансы на одобрение, но и сможете получить более выгодную ставку.

Совет 4 . Погасите все действующие кредиты.

Перед тем как идти за ипотекой, погасите все свои кредиты. Закройте кредитные карты. Помните: для банка кредитка с открытым лимитом — это ваша долговая нагрузка. Отговорки, что вы ею не пользуетесь, не принимаются. Вы можете спокойно воспользоваться ею позже, тем самым усугубив своё финансовое положение.

Ипотека — один из самых популярных кредитов у россиян. Поэтому перед тем, как соберётесь кредитоваться, почитайте отзывы на тематических форумах — почерпнёте много полезной информации, которая поможет вам избежать ошибок.

Мы подобрали для вас несколько таких сообщений про ипотеку в самых популярных банках.

Екатерина Попова о Тинькофф Банке:

Олеся Головина, Казань. Отзыв о ВТБ:

Светлана Логинова о Газпромбанке:

Никита Дубинин, ипотечный клиент Альфа-Банка:

Ипотека – длительные взаимоотношения с банком, в течение которых могут происходить значительные изменения в семье, например, рождение ребенка. Часто это приводит к необходимости расширения жилплощади и заемщики начинают рассматривать варианты оформления второй ипотеки до полного погашения первой.

Любой банк стремится к увеличению клиентской базы, но оформление второго ипотечного кредита – высокий риск для банка, поэтому данные клиента будут рассматриваться более тщательно.

Перед принятием решения об оформлении второй ипотеки в первую очередь следует учитывать доход и оценивать платежеспособность длительное время, так как наличие второго кредита существенно повышает финансовую нагрузку – для положительного решения по оформлению второй ипотеки без погашения первой недопустимо наличие просрочек текущих платежей.

Законодательно не запрещено оформление нескольких кредитов на одно физическое лицо, в том числе и ипотечных, но необходимо определить основные моменты:

- Платежеспособность: оформление второй ипотеки возможно, если выплаты по обоим кредитам будут составлять не более 40% от общего дохода клиента (для повышения уровня доходов можно привлекать созаемщиков).

- Кредитная история: для получения одобрения на заявку о втором кредитовании необходимо иметь абсолютно чистую кредитную историю и не допускать просрочек по действующему кредиту.

- Необходимость первоначального взноса: некоторые банки разрешают использование материнского капитала в данном качестве.

- Качественные характеристики объекта недвижимости: после предварительного одобрения заявки клиента банк предоставляет в распоряжение заемщика 3 месяца, в течение которых он должен выбрать объект, приобретаемый с использованием заимствованных средств. Оценщик банка анализирует выбранный объект и только после этого принимается окончательное решение банка об одобрении ипотеки и проведении сделки. При наступлении неплатежеспособности клиента объект недвижимости выставляется на аукционные торги и его рыночная стоимость должна будет покрыть сумму кредита.

В большинстве случаев вторая ипотека оформляется как отдельный кредитный договор на стандартных условиях.

Следует иметь в виду! Льготные категории заемщиков, например, оформившие первый ипотечный договор по государственной программе молодым семьям, не смогут воспользоваться государственной поддержкой второй раз.

Документы для оформления:

- Паспорт или иной документ, удостоверяющий личность (ипотека доступна гражданам РФ и иностранным гражданам, осуществляемым трудовую деятельности на территории страны);

- анкета-заявление, в которой указываются основные данные потенциального заемщика, сведения о составе семьи, уровень ежемесячного дохода и иные существенные данные;

- подтверждение дохода (2НФДЛ или справка, оформленная по форме банка – можно распечатать на официальном сайте или взять образец в территориальном отделении банковского учреждения).

- подтверждение наличия первоначального взноса;

- заверенная копия трудовой книжкой с отметкой о том, что сотрудник работает по настоящее время;

- в некоторых случаях банк может потребовать справку об отсутствии просрочек по действующему кредиту, но, как правило, большинство банков проверяют эту информацию, отправляя данные клиента в бюро кредитных историй.

Следует иметь в виду! Некоторые банки выдвигают требование о максимальном размере действующих обязательств клиента, данные условия следует уточнять в самом кредитном учреждении.

Заявление заполняется в любом территориальном подразделении банка или оформляют предварительную заявку онлайн на официальном сайте. Специалист банка проверяет полученную документацию, связывается с клиентом и работодателем для уточнения данных. Затем принимается предварительное решение.

ПАО Сбербанк предлагает дополнительный сервис подачи электронной заявки, позволяющий получить одобрение дистанционно и загрузить документы для оценки выбранного объекта недвижимости без посещения офиса.

Все входящие заявки рассматриваются банковским учреждением в индивидуальном порядке, в ряде случаев для минимизации рисков банк может одобрить вторую ипотеку под более высокие проценты или сокращенный срок кредитования. В условиях высокой конкуренции среди банков для привлечения клиентов, при наличии у заемщика достаточного количества собственных средств для внесения первоначального взноса и подтверждения высоких уровней доходов есть довольно высокие шансы на одобрение второй ипотеки без погашения действующего кредитного обязательства.

Для того чтобы увеличить шансы на одобрение оформления второго кредитного договора при наличии действующих обязательств перед банком можно предоставить документальное подтверждение дополнительных доходов, например, договор сдачи в аренду собственной недвижимости (не находящейся в залоге у банка) или дополнительно привлечь созаемщиков: в этом случае банк будет оценивать совокупный доход.

Кроме того, для снижения рисков банка клиент может дополнительно предоставить собственное имущество в залог.

При получении отказа на оформление второго ипотечного договора есть несколько вариантов действий потенциального заемщика:

- подача повторной заявки через определенное время (повторная заявка доступна не ранее чем через 2 месяца);

- обращение в сторонние банки;

- реализация первого объекта недвижимости. Так как оно находится в залоге у банка, то потребуется письменное разрешение. Можно договориться с покупателем о внесении части средств для полного погашения обязательств перед банком, снятия обременения с недвижимости и оформление стандартной сделки купли-продажи;

- оформление потребительского кредита для погашения действующей ипотеки: высокорисковый способ погашения обязательств, так как ставки по потребительским кредитам выше, чем по ипотеке.

С повышением спроса на ипотечные кредиты конкуренция среди банков увеличивается, и появляются все более новые программы ипотеки, по которым можно оформить договор по сниженным ставкам в сравнении с действующим договором.

Примечание! ПАО Сбербанк предлагает своим клиентам специальные условия по снижению процентных ставок при оформлении страхования жизни и здоровья заемщика, а также при прохождении электронной регистрации.

Для сокращения времени оценки личности заемщика и его платежеспособности целесообразнее обращаться в банк, с которым заключен первый ипотечный договор. Банк оценит историю взаимодействия с клиентом, рассчитает риски и примет решение в короткие сроки на основе изученной информации. Также надежным клиентам могут быть предоставлены сниженные процентные ставки.

При отказе банка предоставить кредит можно подать заявки в сторонние кредитные учреждения, так как разные банки имеют собственные критерии для оценки потенциальных заемщиков. Кроме того, в сторонних банках могут быть более выгодные условия кредитования.

Бывает так, что человеку необходимо взять вторую ипотеку, не погасив первую. Ипотека – это долгосрочный займ. А значит за то время, пока она выплачивается, может многое поменяться в планах заемщика. Рождение детей, более престижная работа, желание расширить жилплощадь, учеба детей – все эти обстоятельства могут подтолкнуть человека на взятие второго ипотечного кредита. Если в жизни сложилась подобная ситуация, то лучше заранее узнать все нюансы и возможные препятствия на пути к задуманному.

Оформить ипотечный договор дважды можно. Процедура получения второго займа будет намного дольше, чем первого. Это объясняется тем, что банк учитывает все свои риски, и необходимые проверки при приеме документов исполняются с особой тщательностью. Данные сделки входят в категорию сложных. Ими занимаются только специалисты с большим профессиональным опытом работы.

Если соблюдать все условия, предъявленные банком, то получение второй ипотеки в Сбербанке ни для кого не станет проблемой. Главный критерий для подобного займа – высокие доходы всех членов семьи. Но существуют еще некоторые требования к желающим оформить сделку:

- Доход. Желающий обязан официально уведомить банк о своих официальных и дополнительных видах притока денежных средств. Особое внимание будет уделено тому, чтобы общего дохода хватало на погашение всех долгов.

- Репутация. У пользователя должна иметься идеальная кредитная история. Это значит, что у человека не должно быть неоплаченных кредитов, штрафов, каких-либо нарушений по первому ипотечному займу или вообще по любым соглашениям, которые когда-либо были между заемщиком и банком.

Важно! Если клиент зарекомендовал себя как добросовестный пользователь банковских услуг в течение довольно длительного времени, ему могут предоставить снижение процентной ставки по ипотеке.

Это основные критерии, которые обычно играют решающую роль для одобрения сделки банками. При их соблюдении, человек попадает в категорию наиболее выгодных и желательных клиентов для финансовой организации.

Кроме основных требований, существуют и дополнительные. Такие, как:

- наличие гражданства РФ;

- возраст заемщика – не моложе 21 года и не старше 65 лет;

- доказательства постоянной работы и стабильной зарплаты;

- регистрация в городе или регионе, где находится офис банка;

- соответствующий стаж работы на последнем месте трудоустройства – от полугода.

Из всех условий для того, чтобы взять ипотеку, если уже есть ипотека в Сбербанке, наиболее весомым будет критерий возраста заемщика. По законам Российской Федерации гражданин имеет все права и возможности брать различные кредиты. Но далеко не во многих банках одобряют такие возрастные рамки.

Требования о гражданстве и прописке можно объяснить тем, что банк учитывает свои риски, и в случае чрезвычайных ситуаций работники банка могут подать заявление только в тот суд, где прописан заемщик. Именно поэтому недвижимость должна находиться в этом же регионе.

Подготовиться к такой сделке следует заранее. Вот некоторые рекомендации, которые помогут любому желающему, который берет ипотечный займ во второй раз:

- Оформлять сделку лучше всего до 35 лет. Обычно в промежутке от 25 до 35 лет у человека имеется постоянный доход для оплаты платежей.

- Тщательно выбирать созаемщиков и поручителей. Их возраст тоже учитывается при составлении договора.

- Весомое значение будет иметь наличие зарплатной карты Сбербанка.

- Упомянуть сотрудникам банка о другом имуществе при его наличии: автомобиль, дача, участок и тд.

- Застраховать свою жизнь и объекты недвижимости.

- Применить средства, данные государством для того, чтобы сумма первого взноса возросла. Такими средствами могут быть материнский капитал, жилищный сертификат и т.п.

Простые и конкретные рекомендации заметно повысят шансы на получение второго имущественного займа.