Оформить ипотеку в Сбербанке можно только при наличии полного комплекта документов, перечень которых устанавливается кредитным комитетом. Справка по форме Сбербанка для ипотеки — это документ, подтверждающий устойчивость финансового положения заёмщика. Высокая зарплата, указанная в бумаге, значительно повышает шансы заёмщика на одобрение ипотеки.

Кредитные специалисты уделяют особое внимание доходам потенциального клиента. Они учитывают не только официальную зарплату (подтверждённую справкой 2-НДФЛ или бумагой по форме Сбербанка), но и дополнительные источники прибыли, которыми располагает соискатель (арендные платежи, авторские гонорары, дивиденды по акциям и т. д.). Клиенты, владеющие крупной собственностью (квартира, машина, яхта и др.), могут рассчитывать на дополнительные скоринговые баллы.

При оценке финансового состояния заёмщика учитываются пособия, пенсии и иные формы материальной помощи, предоставляемой государством. Во время заполнения анкеты-заявления контрагент Сбербанка должен оценить общие доходы собственного домашнего хозяйства. Произведённые вычисления не должны значительно отличаться от цифр, которые указаны в финансовой документации.

Кредитный специалист оценивает не только прибыль домашнего хозяйства, но и общие расходы семейного бюджета клиента (алименты, выплаты по исполнительным листам, погашение страховой премии и др.). Особенно тщательно анализируется кредитная нагрузка, которую несёт соискатель. Если выплаты по займам превышают 40% от общих доходов семейного бюджета, то заявка на получение ипотеки будет отклонена.

Заявка на жилищную ссуду рассматривается только при наличии следующих бумаг:

- Удостоверение личность (паспорт гражданина РФ);

- Заявление;

- Второй документ, удостоверяющий личность заёмщика;

- Трудовая книжка;

- Справка по форме Сбербанка для ипотеки;

- Документация, подтверждающая наличие дополнительных доходов (выписка по брокерскому счёту, договор банковского вклада, квитанции о получении арендных платежей и т. д.);

- Бумаги по залоговой недвижимости;

- Сертификат, удостоверяющий право на получение материнского капитала (при его наличии);

- Документы, подтверждающие право на получение государственных пособий.

Перечень бумаг не является исчерпывающим. Кредитный комитет может потребовать дополнительные справки. Максимальное количество скоринговых баллов набирают заёмщики, которые предоставили подробную информацию о своём финансовом положении. Главным источником дохода для подавляющего большинства российских граждан является зарплата. Именно поэтому работник Сбербанка пристально изучает справку, в которой указан размер заработной платы за последние 5-6 месяцев.

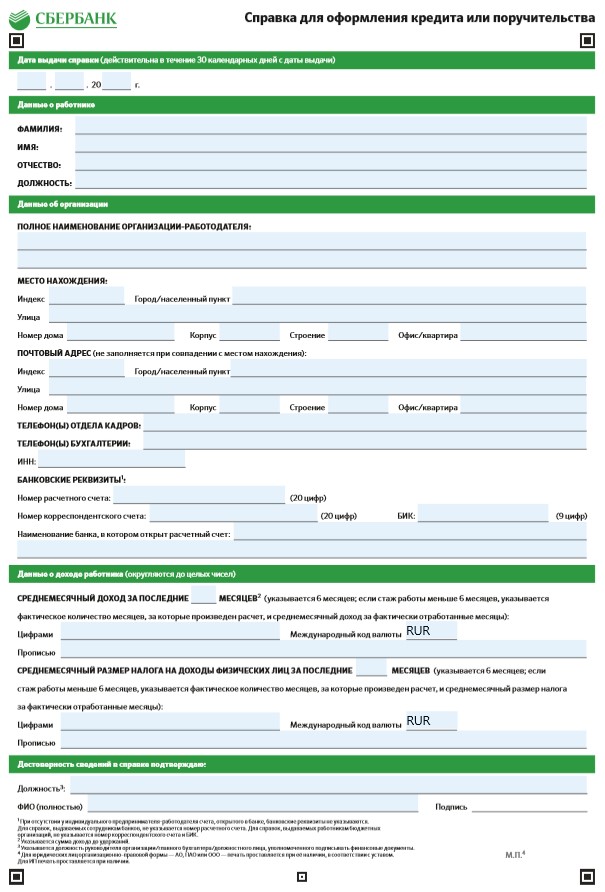

В документе должна присутствовать следующая информация:

- Дата оформления;

- Наименование филиала ПАО Сбербанк;

- ФИО соискателя;

- Полное наименование компании-работодателя;

- Телефон кадрового отдела;

- Контактные данные бухгалтерии;

- ИНН и ОГРН компании;

- БИК и реквизиты расчётного счёта фирмы, в которой работает потенциальный заёмщик;

- Занимаемая должность;

- Среднемесячный доход;

- Размер ежемесячных удержаний (включая налоги и иные отчисления);

- ФИО и телефоны директора и бухгалтера организации.

Справка по форме Сбербанка для ипотеки заверяется печатью компании, в которой работает потенциальный клиент. Бланк справки можно получить в офисе Сбербанка или скачать на официальном сайте кредитной организации. Далеко не все российские фирмы соблюдают Трудовой кодекс и выдают справки 2-НДФЛ. Бумага, оформляемая по форме банка, является альтернативой справке 2-НДФЛ, в которой отражается только официальный доход заёмщика.

Данные, указанные в справке, проверяются кредитным инспектором на предмет фальсификации. Работник Сбербанка проводит ряд экспертиз, обращая внимание на различные неточности, несоответствие реквизитов и прочие детали. После этого менеджер звонит работодателю и уточняет размер официальной зарплаты клиента. Если все данные, указанные в бумаге, являются достоверными, то справка принимается кредитным комитетом Сбербанка.

Сбербанк предоставляет ипотечные кредиты самым разным категориям и слоям российского населения. Одни клиенты могут предоставить полный комплект необходимых бумаг, включая официальные документы о занятости и доходах, другие такой возможности не имеют. Рассмотрим, доступна ли справка по форме банка Сбербанк для ипотеки при подаче кредитной заявки.

Подтверждение доходов по форме Сбербанка подразумевает заполнение формы на специальном бланке уполномоченным сотрудником компании, в которой трудоустроен потенциальный заемщик. В соответствии со внутренними правилами банка обязательно указывается основная информация по начисляемой заработной плате (минимум за 6 месяцев) и удерживаемому НДФЛ за обозначенный период.

Чистый бланк справки о доходах для ипотеки в Сбербанке можно скачать по следующей ссылке.

Данная форма содержит в себе следующие сведения:

- наименование работодателя;

- почтовый адрес и фактическое местоположение;

- телефоны (можно указать один/два);

- регистрационные данные;

- реквизиты (р/с, корр/счет, Банк);

- данные о работнике (Ф.И.О., занимаемая должность в компании, среднемесячная зарплата за обозначенное количество месяцев, среднемесячный размер НДФЛ);

- дата составления справки;

- должность, Ф.И.О. и подпись ответственного лица, подписавшего документ (обычно главный бухгалтер или начальник отдела кадров).

Справка по форме Сбербанка обязательно заверяется фирменной печатью работодателя.

ВАЖНО! Представленная в документе информация подлежит тщательной проверке кредитным аналитиком Сбербанка, который проводит ряд экспертиз и сравнений на предмет выявления неточностей и фальсификации.

Для проверки банковский служащий может позвонить в указанную в справке компанию и задать несколько вопросов о клиенте, уровне его дохода, стаже работы и репутации.

Клиенту, получающему серую зарплату с маленькой официальной частью, рекомендуется указывать в справке о доходах по форме Сбербанка цифру, максимально приближенную к реальности. Существенное завышение будет недопустимым, так как банк обязательно проверит информацию всеми доступными способами, включая звонки без предупреждения разным сотрудникам компании-работодателя.

Также учитываться будет соотношение текущего дохода семьи с потенциальным ежемесячным платежом по ипотеке. На кредитные платежи не должно уходить более 40% от семейного бюджета. Оптимально, если в справке будет обозначена цифра, превышающая такой платеж на 50%.

ОБРАТИТЕ ВНИМАНИЕ! Если Сбербанк выявит подделку данных о получаемом доходе, то заявка будет отклонена, и заемщик попадет в базу ненадежных клиентов.

| Дата | Тип | Сумма/ставка | |

| Срок | 0 мес. |

| Сумма | 0 руб. |

| Ставка | 0 % |

| Переплата | 0 руб. |

| Начало выплат | |

| Конец выплат | |

| Необходимый доход |

| № | Дата | Платеж | Основной долг | Проценты | Остаток долга | Досрочные погашения |

Для предварительных расчетов по ипотеке Сбербанка рекомендуется использовать наш ипотечный калькулятор, основным преимуществом которого является возможность определить необходимый уровень платежеспособности для одобрения кредитной заявки.

В наглядной форме сервиса потребуется указать такие сведения:

- размер займа;

- срок возврата долга;

- процентную ставку;

- дату выдачи ипотеки;

- тип утвержденных платежей (равными долями или с постепенным уменьшением).

Итогом станет таблица, в которой будет показана кредитная нагрузка с разбивкой ежемесячного платежа на тело кредита и начисленные проценты. Также пользователь получит сумму итоговой переплаты по ипотеке и уровень минимального дохода, который позволит постепенно погасить задолженность перед Сбербанком.

Альтернативным форматом полученных сведений является удобный график, который аналогично таблице позволит оценить свою кредитоспособность при оформлении конкретного ипотечного продукта.

Справка по форме Сбербанка актуальна для работников, получающих зарплату в конверте. Так как подобная категория клиентов занимает существенную долю в общем объеме клиентского потока, то банк пошел навстречу таким заемщикам и предоставил возможность предоставления справки о доходах практически в свободной форме.

Официальный доход подобных клиентов обычно довольно низкий. Именно с него и работодатель платит налоги и взносы во все фонды. Сбербанк понимает данный факт и поэтому не передает никаких сведений о подаваемых заявках на ипотечный кредит ни в какие сторонние органы, включая налоговую службу.

В виду этого факта никаких проблем у компаний-работодателей, которые не имеют возможности предоставить официальную справку 2-НДФЛ по конкретному сотруднику, обычно не возникает.

Справка по форме Сбербанка для ипотеки составляется, заполняется и подписывается исключительно при согласовании работника и самого работодателя. Никакие неточности или грубые ошибки недопустимы.

Наиболее распространенными и типичными ошибками при предъявлении и заполнении справки по форме банка являются:

- Указание в бланке номера телефона сотрудника или отдела, в котором кредитный специалист не сможет получить необходимую информацию о сотруднике.

- Неверная цифра среднемесячного дохода (следует указывать зарплату до налогообложения).

- Отсутствие печати работодателя.

- Ошибка в реквизитах компании.

Любая из перечисленных ошибок приведет к отклонению заявки или возврату на исправление данных.

Важно помнить, что выданная справка имеет срок годности – не более 30-ти календарных дней с момента составления и подписания.

Также следует заранее обговорить с уполномоченными сотрудниками (как правило, из бухгалтерии) уровень обозначенной в документе заработной платы, который будет подтвержден во время звонка из Сбербанка. Доход лучше не занижать, так как при его недостаточности клиенту откажут, и не завышать, так как банк заподозрит фальсификацию.

Отзывы клиентов, которые при оформлении ипотечного кредита предоставляли справку по форме Сбербанка:

Для ипотеки в Сбербанке нужно подтверждение платежеспособности клиента. Сделать это можно с помощью справки 2-НДФЛ или справки по форме банка. Последняя оформляется по утвержденному образцу и содержит в себе основные данные о работодателе и заемщике, включая занимаемую должность, стаж и уровень зарплаты. Список документов по ипотеке и справка скачивается во приведенной в статье ссылке.

Ждем ваших вопросов и будем благодарны за лайк и репост.

Размер кредита и даже получение одобрения от рассматривающего заявку сотрудника зависит от многих факторов. Одним из важнейших являются доходы заявителя. Но как поступить, если официальная зарплата намного меньше того, что получает человек в реальности, а вероятность одобрения при передаче в банк 2-НДФЛ стремится к нулю? Решение просто – подготовить справку для ипотеки по форме банка Сбербанк.

Указанный документ является полноценной альтернативой привычным бумагам для подтверждения доходов. Он содержит подробные сведения о том, сколько зарабатывает потенциальный заёмщик, поэтому получивший её специалист сможет решить, какую сумму одобрить. Но следует быть готовым к тому, что переданные подобным образом сведения подвергаются более тщательной проверке, а потому и время рассмотрения заявки чуть увеличится.

Первое, что требуется знать потенциальным заёмщикам, – это тот факт, что обойтись без обращения в бухгалтерию или к работодателю (если в организации нет штатного бухгалтера), не получится. Оформлением документа могут заниматься только определённые люди, заполнять её самостоятельно не разрешается.

При этом заполнение не содержит ничего сложного. Работнику бухгалтерии потребуется указать:

- фактическое место работы обратившегося сотрудника;

- почтовый адрес рабочего места;

- юридическую информацию об организации, включая ИНН и ОГРН;

- контактные телефоны руководства и бухгалтерии;

- банковские реквизиты и номер расчётного счёта;

- сведения о получателе документа, включая должность;

- информация о средней зарплате за последние полгода (или меньший срок, если стаж пока не достиг полугода);

- налоговые отчисления за сотрудника;

- дату и подпись, подтверждающую достоверность предоставленной информации.

Ничего дополнительного указывать не понадобится, перечисленного достаточно, чтобы банковский сотрудник принял решение.

Получив от клиента справку на ипотеку по форме Сбербанка, менеджер оценивает заявителя по нескольким критериям:

- его платёжеспособность в текущий момент;

- возможность своевременно вносить все предусмотренные планом платежи;

- стабильность положения заёмщика;

- перспективы работника получить повышение зарплаты или перейти на новую, более высокооплачиваемую должность.

Если обобщить сказанное, проверяющего документы сотрудника интересует, сумеет ли будущий должник выполнять обязательства и своевременно выплачивать долг.

Выше уже говорилось, что все доходы указываются бухгалтером, а самостоятельное заполнение бланка запрещен, поэтому вопрос, какую указать зарплату, перед работником не стоит. Но, если у него имеется возможность повлиять на содержание записанного, стоит проявить честность и записать максимально близкие к реальности цифры. Важно помнить, что переданные сведения тщательно проверяются, поэтому велика вероятность, что запланированный обман раскроется. И отказ в выдаче ипотечного займа – минимальные негативные последствия, которые грозят нечестному заявителю.

Для получения справки по форме банка Сбербанк для ипотеки 2019 года дополнительной документации не требуется. Но это не означает, что желающие не могут предоставить кредитору дополнительные доказательства платёжеспособности:

- выписки с банковских счетов;

- сведения об открытых вкладах;

- бумаги, подтверждающие наличие инвестиций;

- сведения о дорогостоящем имуществе.

Теоретически, никто не ограничивает заёмщика в его возможностях, поэтому он способен дополнить пакет всем, что посчитает нужным. Но одновременно следует учитывать, что банковские сотрудники также имеют право затребовать дополнительные доказательства, если посчитают это необходимым.

Стоит подчеркнуть, что желающие способны скачать образец справки для ипотеки по форме банка Сбербанк на официальном сайте финансового учреждения. Заполнение скачанного бланка не вызовет сложностей, поскольку каждый представленный в нём пункт предельно прост и ясен, а нужная для записей информация находится под рукой бухгалтеров. При этом пропуск пунктов в бланке не разрешается, каждый раздел имеет важное значение и предназначен для упрощения работы проверяющих. Более того, учитывая небольшой размер бланка, нет никакого смысла даже рассуждать о его сокращении. В нём присутствуют лишь то, без чего подобный документ обойтись не может.

Обычно приложение к заявке справки не вызывает проблем, поскольку она котируется кредиторами на равных с 2-НДФЛ. Но иногда потенциальные заёмщики и новосёлы всё же сталкиваются с затруднениями.

Это касается случаев, когда:

- указанная сумма оказывается слишком мала для одобрения;

- проведённая проверка показала несоответствие указанного заработка реальным доходам;

- имеются ошибки в указании контактных данных, реквизитов счёта, адреса;

- проверка представленных сведений невозможна по независящим от кредитора причинам;

- заявленный рабочий стаж оказался слишком мал;

- документ сфальсифицирован и содержит заведомо неправильные данные.

Чтобы избежать большинства перечисленных сложностей, достаточно проявить честность и предварительно проверить готовые бумаги перед их передачей менеджеру.

![]()

Отдельного рассмотрения заслуживают попытки фальсификацию. Следует помнить, что попытки мошенничества при оформлении займа преследуются оп закону и сулят уголовную ответственность. Более того, большинство заведений, предлагающих изготовление подделки, просто получают деньги от граждан и исчезают, не выполняя взятых на себя обязательств, поскольку жаловаться на них никто не станет.