Условия покупки жилья по ипотечной программе для матерей-одиночек в Сбербанке не отличается от условий, предъявляемых другим категориям граждан. В соответствии с этим для этих клиентов установлены следующие требования:

- Гражданство — РФ.

- Возраст заемщика — от 21 года до 75 лет.

- Постоянный доход. Рабочий стаж должен быть равен 6 месяцам на нынешней работе и не меньше 1 года за последние 5 лет.

- Хорошая кредитная история. В данном случае у заемщика не должно быть задолженностей по ранее полученным кредитам.

Особое внимание Сбербанк уделяет уровню ежемесячного дохода матери-одиночки. В соответствии с законодательством, оплата ежемесячной суммы кредита, а также обязательные траты, не могут превышать порог в 60% от ежемесячной суммы дохода. Данный фактор ограничивает банк в максимальной сумме выдаваемого займа. Если нужная сумма кредита не соответствует получаемому доходу, то клиент имеет право привлечь созаемщика, так как размер дохода данного лица, включается в общую сумму дохода основного заемщика, и влияет на конечный размер кредита.

Хоть Сбербанком не предусмотрено отдельной программы, предназначенной для кредитования матерей-одиночек, данная категория граждан может воспользоваться проводимыми акциями. Эти акции позволяют получить дополнительные субсидии от государства, а также при соблюдении условий, снизить процент по кредиту.

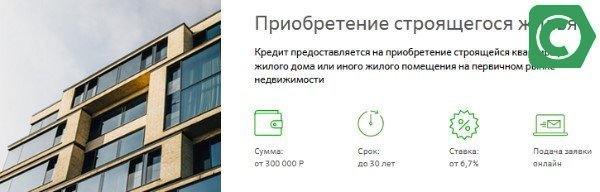

Вышеперечисленные программы позволяют приобрести недвижимость на вторичном рынке или в новостройке. В случае приобретения жилья в новостройке, процентная ставка составляет от 7,5%. Ограничение касается только объектов недвижимости, которые были аккредитованы Сбербанком .

Вне зависимости от выбора любой из вышеперечисленных программ кредитования, Сбербанком установлены следующие правила, влияющие на величину процентной ставки:

- +0,3% — если заемщик не имеет зарплатной карты Сбербанка.

- +1% — если заемщик отказывается от оформления полиса страхования жизни.

- +0,1% — если подача заявки осуществляется не через электронный сервис.

к содержанию ↑

Первый этап получения кредита на приобретение недвижимости для матери-одиночки – это заполнение заявления на ипотеку установленного образца и подготовка перечня документов. На основании предоставленных документов проводится проверка заемщика.

Необходимые документы:

- Паспорт РФ заемщика, а также созаемщиков с отметкой о регистрации и СНИЛС.

- Документы, подтверждающие финансовое положение (справка 2-НДФЛ и трудовая книга).

- Документы на залоговый объект недвижимости (если имеется).

- Свидетельство о рождении ребенка.

- Документальное подтверждение наличия первоначального взноса. Если используется материнский капитал, то выписка из ПФРФ об остатке денежных средств по данному сертификату.

- Свидетельство о разводе (в случае расторжения брака).

- Документы на приобретаемую жилплощадь (могут быть представлены в течении 90 дней, после одобрения заявки на кредит).

Время рассмотрения заявки, зависит от многих факторов, но в целом не превышает 5 рабочих дней, в случае одобрения ипотеки, Сбербанк начнет проверку кредитуемой недвижимости.к содержанию ↑

Для женщин, воспитывающих в одиночку своих детей, государство разрабатывает специальные программы с целью улучшить их жилищные условия. Ведущий российский банк принимает участие практически во всех государственных социальных проектах, в т.ч. и по ипотечным программам для населения. Рассмотрим, какая предусмотрена ипотека для матери-одиночки в Сбербанке.

Чтобы оформить жилищный кредит, женщине нужно изучить параметры предлагаемых программ и определить оптимальный для себя вариант. В любом случае, чтобы воспользоваться предложением, главным требованием выступает наличие постоянного дохода в определенном размере.

При выдаче жилищного займа этой категории заемщиков банк предлагает такие условия:

Если доход женщины является убедительным для банка, то она может воспользоваться и другими ипотечными программами на общих основаниях:

-

покупка квартиры в новостройке (до 31 августа 2018 года действует акционная ставка — 6,7%);

Эта программа предлагает одну из самых низких ставок

-

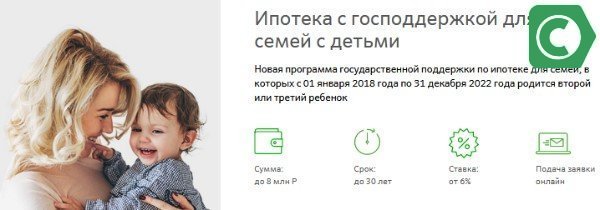

кредит с госсубсидированием и льготной ставкой от 6% при рождении ребенка после января 2018 года;

Если женщина воспитывает двух и более детей одна, то при соблюдении правил может получить льготный займ

-

жилищный заем под материнский капитал — от 8,9%.

- Паспорт.

- Свидетельства, выданные при рождении каждого ребенка.

- Документы на недвижимость.

- Бумаги, свидетельствующие о наличии постоянного места работы.

- Справки, удостоверяющие уровень дохода.

- Документы, дающие право на использование льгот.

- Гражданство Российской Федерации;

- На дату оформления ипотеки ей должен исполниться 21 год. К моменту полного погашения долга – не более 75 лет;

- Быть официально трудоустроенной, со стажем не менее 6 месяцев на последнем месте работы. Общий стаж должен составлять 1 год;

- Хорошая кредитная история, без просрочек и невыплат;

- Справка с места работы по форме 2-НДФЛ. Плата за ипотеку не должна превышать 60% от общего дохода семейства;

- Если имеется дополнительные источники дохода, потребуется их документальное подтверждение.

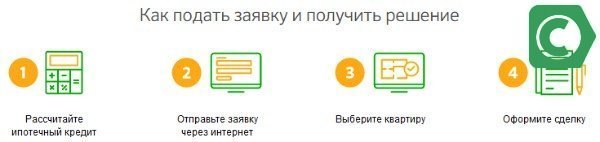

- После того как жильё выбрано, нужно приступить к сбору необходимых документов.

- Можно сделать всё самостоятельно или обратиться за помощью к кредитному менеджеру.

- Дождаться одобрения от банка.

- Оформить предварительный договор в Дом Клик.

- Оплатить первый взнос самостоятельно или с помощью маткапитала.

- Зарегистрировать приобретённое имущество.

- Рассчитаться с продавцом средствами ипотеки и получить ключи.

- Паспорт;

- Корректно заполненное заявление;

- Справка 2-НДФЛ. Если есть дополнительные доходы – подтвердите их. Так будет больше шансов получить положительное решение;

- Копия трудовой книжки.

- Удостоверение матери-одиночки;

- Сертификат на материнский капитал;

- Акт из соцзащиты о состоянии жилья;

- Свидетельство о рождении детей;

- Справка о составе семьи;

- Выписка из Росреестра о наличии в собственности другой недвижимости.

- Только для граждан России;

- Допустимая сумма ипотеки для больших городов – 8 млн рублей, для остальных – 3 млн рублей;

- Продавцом может выступать только юридическое лицо – застройщик;

- Первый взнос не менее 20% от стоимости объекта;

- Обязательно оформление страхования жизни;

- При рождении 2-го ребёнка с момента оформления договора ставка 6% действует первые 3 года, если третий – в течение 5 лет. Если третий ребёнок рождается в период, когда ипотека оформлена, то ставку в 6% продлевают на 5 лет дополнительно.

- 500 тысяч рублей – минимальная сумма займа;

- Максимальная не должна быть более 10 млн или 60% от стоимости залоговой недвижимости;

- Срок кредитования – 20 лет;

- Страхование жизни – по желанию;

- Процентная ставка – от 13%;

- Желательно быть пользователем зарплатной карты Сбербанк, в противном случае к ставке добавят 0,5%;

- Отказ от страховки также влечёт надбавку процентов.

- Семья из двух человек занимает не больше 42 кв.м., из трёх и более человек – 18 кв.м. на каждого её члена;

- Непригодные жилищные условия;

- Совместное проживание с тяжелобольным человеком;

- Претендующие на программу не должны быть старше 35 лет.

- Заявление;

- Паспорта и свидетельства у детей;

- Акт о состоянии условий проживания (выдаётся в органах соцзащиты);

- Справка о доходах каждого члена семьи;

- Удостоверение матери-одиночки.

- Пока долг полностью будет не погашен, недвижимость находится в обременении у банка;

- Компенсация выдаётся на покупку небольшого жилья – не более 42 квадратных метров;

- Выбор квартир невелик, в основном это отдалённые районы города;

- Купить жильё можно только у застройщика. Объекты на вторичном рынке не рассматриваются.

Процедура, как взять ипотеку матери-одиночке в Сбербанке, не отличается от стандартной. Необходимо собрать определенные документы:

Оформление кредита максимально упрощено и состоит из нескольких этапов

Последние необходимо получить в местных организациях. К ним относятся: удостоверение, подтверждающее статус одинокой матери, справка, дающая первоочередное право на получение жилья, сертификат, гарантирующий выплату первого взноса за счет субсидии, и другие.

После чего, потребуется посетить отделение и заполнить заявку. После анализа платежеспособности и кредитной истории, определяется ставка по ипотеке для матери — одиночки в Сбербанке. При подписании договора, стоит проконтролировать внесение всех выбранных опций и применение льгот.

Из видео вы узнаете, какие льготы действуют для одиноких матерей при выдаче кредита.

Получить ипотечный кредит неполной семье с детьми довольно сложно. Часто доход в таких семьях значительно ниже, нежели в полных, поэтому государство старается оказать им помощь, предоставляя различные субсидии и льготы для улучшения жилищных условий. Мать-одиночка может попасть под государственную программу, если будут выполнены необходимые требования.

Рассмотрим, дают ли ипотеку матерям с детьми в Сбербанке.

Она может выбрать один из двух вариантов: ипотечное кредитование непосредственно в банке на общих условиях либо воспользоваться жилищной программой для незащищённых слоёв населения. Второй вариант возможен для граждан, которые подходят под все требования государственного субсидирования.

С чего начать процедуру оформления ипотеки в Сбербанке? Прежде чем отправиться в офис, изучите подробно все шаги, с которыми придётся столкнуться:

Банк предоставляет 90 дней после одобрения для выбора объекта и проведения сделки.

Для подачи заявки на ипотеку через ДомКлик необходимо собрать следующий перечень документов:

Если семья оформляет ипотеку господдержкой, то понадобятся дополнительные документы:

Госпрограммы, помогающие приобрести жильё молодым полным семьям или матерям-одиночкам:

Чтобы попасть под одну из льгот, необходимо иметь статус гражданина, совпадающий с требованиями.

6% годовых – ипотечная ставка по государственной поддержке для семей, имеющих двоих и более детей. Программа имеет следующие условия для заёмщиков:

Мать-одиночка может взять кредит на любые нужды под залог имеющейся недвижимости. Ниже приведены условия, которые предлагает Сбербанк:

Для оформления такого кредита обязательным требованием является внесение первоначального взноса.

Независимо от того, есть в семействе муж или нет, мама может быть включена в данную программу. Главное соблюсти все необходимые условия:

Мама с ребенком получает субсидию – 40% от стоимости недвижимости. Если рассматривается бездетная молодая семья, то процент субсидирования будет снижен до 30%.

Документы, которые необходимо предоставить в банк:

Маткапиталом можно воспользоваться для погашения уже имеющейся задолженности либо внести его за новую квартиру. Сертификат получает мать-одиночка после рождения 2-го ребёнка.

Помощь государства для социально незащищённых граждан — это большой плюс. Однако есть некоторые моменты, которые нужно брать во внимание: