Всю жизнь отдавать часть своего заработка за арендованные квадратные метры жилой площади – незаманчивая перспектива, лучше уже выплачивать ссуду за собственную квартиру.

На сегодняшний день ипотечное кредитование для подавляющего большинства граждан является единственным способом приобрести жилье в собственность.

Рассмотрим перечень необходимых справок для оформления займа.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

- Справка, подтверждающая доход заемщика. Это могут быть: 2-НДФЛ, справка по форме банка, справка по форме работодателя, либо 3-НДФЛ для ИП. Это основная справка для получения ипотечного займа:

- За какой период 2- НДФЛ необходимо запросить? Как минимум за последние 6 месяцев. Данную справку лучше заказать не только по месту основной работы, но и с работы по совместительству, при наличии таковой. Как правило проблем с получением не возникает;

- справка по форме банка нужна тем заемщикам, кто не является клиентом Сбербанка и получает заработную плату в конверте;

- справка по форме работодателя выдается, если бухгалтерия не работает со стандартной 2-НДФЛ;

- 3-НДФЛ декларация для индивидуальных предпринимателей. Заполняется самостоятельно по форме ФНС на основе 2-НДФЛ или другой подтверждающей доходы бумаге, либо при возникновении затруднений при помощи сотрудников в отделении налоговой. На декларации обязательна отметка о проведенной проверке налоговой службой.

- Справка о занятости с места работы или копия трудовой книжки. Нужна также для подтверждения платежеспособности клиента. Берется в отделе кадров.

- Отчет об оценке приобретаемой недвижимости. Необходим банку для установления реальной стоимости кредитуемого объекта.

Заказывает и оплачивает покупатель. Оценку можно заказать в БТИ или обратиться за рекомендацией к сотрудникам банка. Также услуги независимого оценщика могут быть включены в договор об оказании услуг риелторским агенством.

Для лиц, состоящих в браке, нотариально заверенное согласие на покупку объекта недвижимости, если собственником будет указан лишь заемщик.

Необходимо, так как имущество, нажитое в браке, считается совместным в соответствии со статьей 34 СК РФ, как и деньги, и соответственно и траты должны быть согласованы. Так же является обязательным документом. Оформляется у нотариуса.

Справка из ЕГРП для тех, кто купил жилье в 2016 году. Ранее выдавались свидетельства о праве собственности на объект недвижимости, которые хранятся на руках.

Данная выписка показывает наличие права собственности у продавца, а также ограничения и обременения, если таковые имеются. Справку из единого государственного реестра прав можно заказать непосредственно в регистрационной палате, либо обратиться в любое отделение МФЦ.

Эту справку рекомендуется заказывать в последнюю очередь, так как срок ее ограничен 1 месяцем, по прошествии которого ее придется оформлять заново.

Справка- разрешение на продажу, если одним из собственников объекта недвижимости является несовершеннолетний гражданин.

Выдается органами опеки и попечительства при отсутствии угрозы ущемления прав несовершеннолетнего ребенка и предоставлении полного пакета документов.

Все вышеописанные справки являются обязательными для оформления ипотечного кредита. К дополнительным можно отнести следующие:

- справку о регистрации по настоящему месту жительства. Оформляется в паспортном столе;

- заверенную копию трудового договора, которую должен выдать работодатель;

- справки, подтверждающие дополнительный доход. Необходимо взять по месту совместительства работающим гражданам, в пенсионном фонде лицам, в том числе получающим пенсию.

Бывают случаи, когда некоторые справки, а именно согласие на продажу и покупку супругов, отказы других собственников объекта недвижимости на продажу своих долей, согласие на продажу органов опеки, получить не представляется возможным.

Перечень справок для оформления ипотеки достаточно большой, но качественная проверка недвижимости исключает риск обмана как продавцов, так и покупателей.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

С помощью ипотечного калькулятора Выберу.Ру вы можете рассчитать сумму ежемесячных платежей по 30 предложениям ипотеки со справкой по форме банка от Сбербанка России. Получить от 300 000 до 15 000 000 руб в кредит со справкой о доходах по форме банка можно на срок от 1 дня до 30 лет 5 мес.

Подходящие предложения по ипотеке со справкой по форме банка от Сбербанка представлены в таблице ниже. Ежемесячный платеж высчитывается, исходя из процентной ставки продукта на сумму 2330000 на срок 0 месяцев.

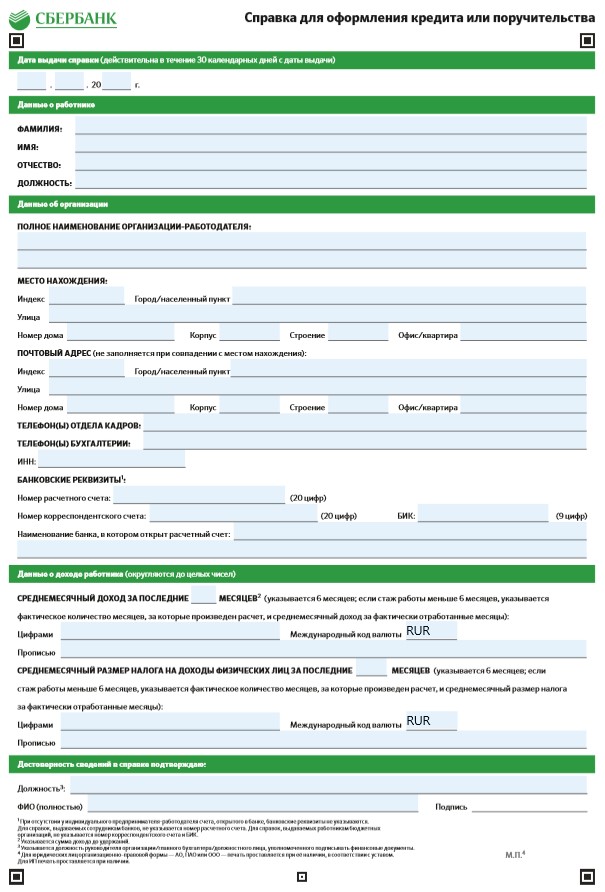

Размер кредита и даже получение одобрения от рассматривающего заявку сотрудника зависит от многих факторов. Одним из важнейших являются доходы заявителя. Но как поступить, если официальная зарплата намного меньше того, что получает человек в реальности, а вероятность одобрения при передаче в банк 2-НДФЛ стремится к нулю? Решение просто – подготовить справку для ипотеки по форме банка Сбербанк.

Указанный документ является полноценной альтернативой привычным бумагам для подтверждения доходов. Он содержит подробные сведения о том, сколько зарабатывает потенциальный заёмщик, поэтому получивший её специалист сможет решить, какую сумму одобрить. Но следует быть готовым к тому, что переданные подобным образом сведения подвергаются более тщательной проверке, а потому и время рассмотрения заявки чуть увеличится.

Первое, что требуется знать потенциальным заёмщикам, – это тот факт, что обойтись без обращения в бухгалтерию или к работодателю (если в организации нет штатного бухгалтера), не получится. Оформлением документа могут заниматься только определённые люди, заполнять её самостоятельно не разрешается.

При этом заполнение не содержит ничего сложного. Работнику бухгалтерии потребуется указать:

- фактическое место работы обратившегося сотрудника;

- почтовый адрес рабочего места;

- юридическую информацию об организации, включая ИНН и ОГРН;

- контактные телефоны руководства и бухгалтерии;

- банковские реквизиты и номер расчётного счёта;

- сведения о получателе документа, включая должность;

- информация о средней зарплате за последние полгода (или меньший срок, если стаж пока не достиг полугода);

- налоговые отчисления за сотрудника;

- дату и подпись, подтверждающую достоверность предоставленной информации.

Ничего дополнительного указывать не понадобится, перечисленного достаточно, чтобы банковский сотрудник принял решение.

Получив от клиента справку на ипотеку по форме Сбербанка, менеджер оценивает заявителя по нескольким критериям:

- его платёжеспособность в текущий момент;

- возможность своевременно вносить все предусмотренные планом платежи;

- стабильность положения заёмщика;

- перспективы работника получить повышение зарплаты или перейти на новую, более высокооплачиваемую должность.

Если обобщить сказанное, проверяющего документы сотрудника интересует, сумеет ли будущий должник выполнять обязательства и своевременно выплачивать долг.

Выше уже говорилось, что все доходы указываются бухгалтером, а самостоятельное заполнение бланка запрещен, поэтому вопрос, какую указать зарплату, перед работником не стоит. Но, если у него имеется возможность повлиять на содержание записанного, стоит проявить честность и записать максимально близкие к реальности цифры. Важно помнить, что переданные сведения тщательно проверяются, поэтому велика вероятность, что запланированный обман раскроется. И отказ в выдаче ипотечного займа – минимальные негативные последствия, которые грозят нечестному заявителю.

Для получения справки по форме банка Сбербанк для ипотеки 2019 года дополнительной документации не требуется. Но это не означает, что желающие не могут предоставить кредитору дополнительные доказательства платёжеспособности:

- выписки с банковских счетов;

- сведения об открытых вкладах;

- бумаги, подтверждающие наличие инвестиций;

- сведения о дорогостоящем имуществе.

Теоретически, никто не ограничивает заёмщика в его возможностях, поэтому он способен дополнить пакет всем, что посчитает нужным. Но одновременно следует учитывать, что банковские сотрудники также имеют право затребовать дополнительные доказательства, если посчитают это необходимым.

Стоит подчеркнуть, что желающие способны скачать образец справки для ипотеки по форме банка Сбербанк на официальном сайте финансового учреждения. Заполнение скачанного бланка не вызовет сложностей, поскольку каждый представленный в нём пункт предельно прост и ясен, а нужная для записей информация находится под рукой бухгалтеров. При этом пропуск пунктов в бланке не разрешается, каждый раздел имеет важное значение и предназначен для упрощения работы проверяющих. Более того, учитывая небольшой размер бланка, нет никакого смысла даже рассуждать о его сокращении. В нём присутствуют лишь то, без чего подобный документ обойтись не может.

Обычно приложение к заявке справки не вызывает проблем, поскольку она котируется кредиторами на равных с 2-НДФЛ. Но иногда потенциальные заёмщики и новосёлы всё же сталкиваются с затруднениями.

Это касается случаев, когда:

- указанная сумма оказывается слишком мала для одобрения;

- проведённая проверка показала несоответствие указанного заработка реальным доходам;

- имеются ошибки в указании контактных данных, реквизитов счёта, адреса;

- проверка представленных сведений невозможна по независящим от кредитора причинам;

- заявленный рабочий стаж оказался слишком мал;

- документ сфальсифицирован и содержит заведомо неправильные данные.

Чтобы избежать большинства перечисленных сложностей, достаточно проявить честность и предварительно проверить готовые бумаги перед их передачей менеджеру.

![]()

Отдельного рассмотрения заслуживают попытки фальсификацию. Следует помнить, что попытки мошенничества при оформлении займа преследуются оп закону и сулят уголовную ответственность. Более того, большинство заведений, предлагающих изготовление подделки, просто получают деньги от граждан и исчезают, не выполняя взятых на себя обязательств, поскольку жаловаться на них никто не станет.