Ставки по ипотечным кредитам могут вырасти. Главная причина — возможное повышение ключевой ставки. Центробанк может предпринять эту меру уже на текущей неделе на фоне волатильности на финансовых рынках и обвала рубля.

Кроме того, во второй половине августа – начале сентября начали расти ставки по депозитам населения.

Напомним, что за 10 дней до заседания глава ЦБ Эльвира Набиуллина заявила, что появились факторы, которые позволяют вынести на обсуждение возможное повышение ставки.

В декабре 2014-го из-за резкого ослабления рубля ЦБ поднял ставку с 10,5% до 17%, но уже в феврале следующего года регулятор начал ее снижать и делал это непрерывно в течение последних лет. В текущем году он понизил ее дважды – в феврале и марте с 7,75% до 7,25%. После чего взял паузу.

Рубль в этом году уже пережил две волны девальвации на фоне угрозы ужесточения санкций США. Официальный курс ЦБ на среду 12 сентября по доллару – 69,97 руб., по евро – 81,39 руб.

Средневзвешенная ставка по кредитам, выданным за месяц, составила 9,57%. По данным ЦБ, на 1 июля речь шла о 9,49%.

Еще несколько месяцев назад рынок верил в то, что Банк России продолжит снижать ключевую ставку, что даст возможность еще больше удешевить ипотеку в России. Но сейчас на рынке настроения прямо противоположные.

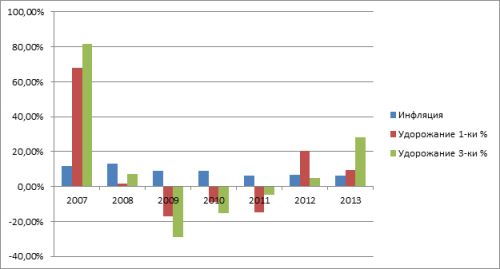

При поднятии уровня ключевой ставки до 7,5-7,75% кредиты для населения подорожают примерно на 0,5%.

У действующих заемщиков ставка фиксирована на весь срок кредита, поэтому их платежная нагрузка не изменится. Для новых заемщиков увеличение ставки на 0,5 -1 процентных пункта, с 9,5% до 10-10,5%, увеличивает платеж по кредиту на 3-6%. Например, для кредита в 2 млн рублей это 600-1200 руб. в месяц.

Пока же рынок растет рекордными темпами. За 7 месяцев 2018 года выдано 785,1 тысяч кредитов на 1,5 млрд рублей, что на 54,6% в количественном и +67,7% в денежном выражении больше к аналогичному периоду прошлого года, рассказали в ДОМ.РФ со ссылкой на данные Центробанка.

Что касается цен на первичном рынке, то и здесь наблюдается удорожание. По данным Росстата, на конец 1 полугодия 2018 г. средняя стоимость 1 кв. м жилья на первичном рынке жилья в России составила 60 тыс. рублей, что на 3,4% больше по сравнению с концом первого полугодия 2107 года.

Литинецкая напомнила, что после кризиса 2014-2015 года цены скорректировались, а затем опустились и ставки.

В условиях кризиса и падения доходов, шансы самостоятельно накопить на квартиру или даже на значительную часть ее стоимости практически нулевые. Именно поэтому люди активно занимают деньги у банков.

Например, в Москве доля сделок на первичном рынке с привлечением кредитов сейчас оценивается в 55%, хотя до кризиса она не превышала 36%. По отдельным проектам до двух третей сделок проходят с помощью займов.

| Банк | % и сумма | Заявка |

| Банк Открытие ипотека | от 9,3% До 150 млн. руб. |

Прямая заявка |

| Сбербанк России ипотечный кредит | от 8,2% до 70 млн. руб. |

Подробнее |

| ВТБ 24 ипотечный кредит | от 9,2% до 60 млн. руб. |

Подробнее |

| ГАЗПРОМБАНК ипотека | от 9,5% до 42,5 млн. руб. |

Подробнее |

| № | Вид | Средний доход |

| 1 | Банковские депозиты небольшой процент |

6-8% годовых Сумма |

1 млн.руб.

надежно

Сумма

3-4 млн.руб.

нужен опыт

От 1 млн. руб.

нужно знать, что покупать

От 100 тыс.руб.

нужна идея

но не сразу

С другими вариантами инвестиций вы можете ознакомиться здесь

На сегодняшний день остается открытым вопрос на тему того, стоит ли ожидать в 2019 году девальвацию рубля и стоит ли оформлять сейчас ипотеку? Какое влияние оказывает данное экономическое понятие на кредитование в нашей стране?

Каждый человек в нашей стране и за рубежом стремится к схожим целям – он хочет сохранить свои накопления и иметь уверенность в завтрашнем дне, иметь гарантию заработка в своем ближайшем будущем. Государство всегда стремится максимально обезопасить накопления граждан, проводя соответствующие этому реформы.

Однако, в последнее время экономика России нестабильна – национальная валюта уменьшаются по отношению к остальным мировым валютам, нефть дешевеет, санкции со стороны других стран усиливаются. Несомненно, в такой ситуации люди начинают волноваться за свои сбережения, а те, кто собирались оформлять кредиты задаются вопросом о том, выгодно ли сейчас это делать?

Многие из нас периодически смотрят новости, читают газеты, откуда можно узнать такие понятия как девальвация, валютный коридор и т.д. Такие слова не всем понятны, и именно незнание, как правило, рождает неуверенность и страх перед завтрашним днем.

Давайте разбираться: девальвация – это снижение стоимости рубля по отношению к валютам других стран. Она может быть двух типов:

-

Открытая – сопровождается официальным объявление Центробанка об отзыве действующих денежных средств в связи с их переоценкой. Выпускаются новые деньги, старые выходят из обращения,

То, что мы наблюдаем сейчас в нашей стране – это скрытый механизм, когда тот товар, который 2 месяца назад стоил 50 рублей, сейчас может стоить 60 рублей, для примера. Т.е. цены повышаются, и при этом заработные платы остаются теми же самыми, за счет чего стремительно снижается уровень жизни простого населения.

Чтобы сгладить последствия данной ситуации, государство предпринимает попытки по снижению уровня инфляции, проводится политика импортозамещения с одновременной поддержкой малого и среднего бизнеса в России.

Также стоит отметить проведение индексации пенсий и работу различных социальных государственных программ, в частности – жилищных.

Нельзя назвать единую причину происходящего, т.к. на экономику страны влияет огромное множество факторов. Эксперты называют следующие причины, которые оказывают наибольшее влияние:

- Критическая зависимость России от стоимости сырья на мировых рынках. Чем она ниже, тем меньше курс рубля,

- Большая доля импорта, которая в некоторых отраслях может достигать 40% и выше. При этом расчет ведется с продавцами за доллары США,

- Экономическое давление со стороны других стран, т.е. санкции, которые были начаты из-за решения РФ о присоединении Крыма,

Как следствие, мы можем увидеть стремительное повышение цен в магазинах, засилье импортных товаров, резкое снижение качества жизни населения. При этом многие фирмы и производства закрываются, людей сокращают, растет социальная напряженность.

Казалось бы, какая связь между этими двумя понятиями? На самом деле, она есть, и очень тесная: при снижении покупательской стоимости валюты, за одни и те же деньги вы в разные периоды времени сможете позвонить себе совершенно разные объекты недвижимости.

Вкладываясь в жилье сейчас, вы делаете “задел” на будущее, потому как через несколько лет цены вновь вырастут, а заработные платы останутся теми же самыми. Именно по этой причине эксперты рекомендуют приобретать жилье, есть в нем есть необходимость, даже при помощи ипотеки, ведь сейчас это будет гораздо выгоднее, нежели через несколько лет накоплений.

Если рассматривать эту взаимосвязь с точки зрения финансов, то вы даже выигрываете. Ведь, по сути, через несколько лет вы будете отдавать задолженность более “дешевыми” рублями, нежели сейчас.

Выгодно ли сейчас инвестировать деньги в недвижимость? Однозначно да. Именно в данный момент рынок жилья во многих регионах переживает не лучшие свои времена, цены на квартиры падают на 20-30% от своей привычной стоимости, а значит, этим можно и нужно воспользоваться.

По словам экспертов, жилье уже в следующем году может начать “отыгрывать” в стоимости, поэтому вы сможете получать выгоду от дальнейшей перепродажи или аренды имеющейся у вас недвижимости. Особенной популярностью пользуются 1 и 2-ух комнатные благоустроенные квартиры в районе с хорошей инфраструктурой.

Что же касается ипотечных займов, то специалисты не советуют сейчас оформлять жилищные кредиты по плавающей ставке, и ни в коем случае не советуют брать ипотеку в иностранной валюте. Если курс так и не удастся выровнять, то сегодняшние ставки окажутся крайне невыгодными для их обладателей.

Если вам необходимо приобрести жилье именно сейчас, то мы рекомендуем обратить внимание на данные советы:

- Ищите предложения не просто с минимальной ставкой, а с самой маленькой переплатой,

- Если вы не уверены в том, что в будущем у вас будет повышение и заработок увеличится, оформляйте договор на самый длительный срок, чтобы уменьшить ежемесячный платеж,

- По возможности откладывайте часть от з\п для того, чтобы иметь финансовую “подушку” на случай непредвиденных ситуаций,

- Если есть такая возможность – старайтесь погашать кредит суммами больше, чем это прописано в вашем договоре.

Как сэкономить? Для этого лучше всего обращаться в тот банк, где вы являетесь зарплатным клиентом, ведь именно в этом случае для вас будут действовать наиболее выгодные условия.

Также имеет смысл обратиться в Администрацию вашего города или соцзащиту чтобы узнать, какие программы помощи сейчас действуют. Во многих регионах определенным категориям граждан, к примеру, работникам бюджетной сферы, военнослужащим, полицейским, молодым семьям и т.д. могут быть предоставлены денежные субсидии для оплаты части ипотеки, либо предложены льготные кредиты под сниженный процент.

Сейчас большой популярностью пользуется “Семейная ипотека с господдержкой”, которой могут воспользоваться пары с детьми. Если ваш второй или третий ребенок появился после 1.01.2018 года, вы можете оформить жилищную ссуду под 6% годовых. Подробные условия в этой статье.

Таким образом, если у вас есть необходимость в оформлении ипотеки в 2019 году, то на фоне ожидания девальвации рубля лучше оформить займ в российской валюте под фиксированную ставку.

Давайте разберемся, что ожидает заемщика по ипотеке в случае перечисленных финансовых событий: инфляции, девальвации, дефолта.

Инфляция представляет собою рост цен, причем не просто рост, а массовый, на все товары и услуги, а также устойчивый.

Простое повышение цен за некоторые виды товаров экономисты называют скачком цен, но не инфляцией. Инфляция же – стабильный процесс, в результате которого деньги фактически обесцениваются.

Отношения с ипотечными кредитами у инфляции сложные.

Постоянная небольшая инфляция естественна и присутствует в большинстве государств современного мира. Банковские продукты ориентируются на такую инфляцию. В какой-то мере небольшая инфляция даже может быть выгодна заемщику по ипотеке (особенно, если кредит взят на льготных условиях под низкую процентную ставку и на большой срок – такие программы есть для военных и молодых семей).

Фактические получается, что возвращает он, несмотря на проценты, едва ли не меньше, чем занимал.

А вот стремительная инфляция приведет к резкому падению уровня жизни: доходы заемщиков не будут расти так быстро, как цены. Соответственно, для каждого заемщика настанет частный финансовый кризис: денег на платеж по ипотеке не останется, поскольку они будут уходить на более насущные нужды: питание, одежду.

Твердые валюты – валюты государств с низкой инфляцией, стабильной политической обстановкой, обеспеченные драгметаллами, имеющие стабильный курс относительно других валют. В качестве примера твердых валют можно назвать доллар, евро и британский фунт.

Снижение стоимости должно быть резким и стабильным, небольшие изменения стоимости в обе стороны называют колебаниями, а не девальвацией.

Судьба ипотечного кредита при девальвации рубля зависит от условий кредитного договора.

Во-первых, многие ипотечные кредиты в период относительно стабильного рубля оформлялись в долларах – проценты по ним были значительно ниже. Соответственно, получая доход в рублях, после девальвации заемщик должен будет тратить больше рублей на формально не изменившийся в размере периодический платеж.

Во-вторых, для некоторых рублевых ипотечных кредитов предусмотрена плавающая процентная ставка, завязанная на определенную величину. В прошлом банки могли давать себе полную свободу, определяя ее. Но закон о потребительском кредите установил, что плавающие ставки можно ориентировать лишь на величину, которая никак не зависит от банка и его аффилированных лиц и публикуется в средствах массовой информации.

В качестве примера таких величин можно назвать:

- ставку рефинансирования Банка России;

- Libor (Либор) или Лондонская межбанковская ставка предложения, демонстрирующая под какой процент банки готовы давать друг другу кредиты;

- MosPrime(МосПрайм) – аналогичная Либор величина, которая используется в России для рублевых кредитов.

Увеличение ставок МосПрайм и рефинансирования при девальвации приведет к росту платежей по ипотеке с плавающей ставкой.

Дефолт – экономический термин, в части аналогичный банкротству. Разница лишь в том, что есть еще одна, кроме дефолта-банкротства, разновидность – технический дефолт, при котором присутствует возможность в будущем выполнить обязательства, уплатить долги.

Возможен дефолт организации или целого государства – ведь у последнего тоже есть долги и обязательства, кредиты в национальной или иностранной валюте.

Когда мы говорим о грядущем дефолте и ипотеке, то имеем в виду дефолт России. Однако Центробанк говорит, что финансовый кризис, который разразился сейчас назвать дефолтом нельзя по следующим причинам:

- у России почти нет внешних долгов;

- у России большой золотой запас.

Таким образом, банкротства государства ожидать не приходится. А значит, государственные зарплаты и пенсии будут выплачиваться своевременно, и граждане смогут платить по ипотеке.

В общем, неустойчивая ситуация на финансовом рынке в России может повлечь за собою ужесточение банками условий по ипотечным кредитам и частичное сворачивание программ. Пока такого эффекта не наблюдается, но все еще впереди.