Решение суда разделило квартиру приобретенную по военной ипотеке по 1/2 на меня (военнослужащего) и бывшую супругу. Можно ли заставить ее выплатить половину стоимости квартиры или отказаться от квартиры и вернуть деньги на накопительный счёт?

Ответы юристов ( 2 )

Добрый день. Какое странное решение суда… Вы вообще его обжаловали? По всем нормам законодательства и судебной практики квартира. приобретенная по военной ипотеке, РАЗДЕЛУ НЕ ПОДЛЕЖИТ, СКОЛЬКО РАЗ САМА В ТАКИХ ПРОЦЕССАХ УЧАСТВОВАЛА. НИКОГДА СУД НЕ ПРИЗНАВАЛ ТАКУЮ КВАРТИРУ ПОДЛЕЖАЩЕЙ РАЗДЕЛУ, даже при условии наличия детей.

Нужно смотреть ваше решение суда, если все-таки квартира признана общей собственностью, существуют разные варианты, в том числе и выплата компенсации

- 7,5 рейтинг

- 5716 отзывов

Алексей Жолобов, здравствуйте!

При этом суды исходили из того, что права на жилье, приобретенное по Государственной программе военной ипотеки могут иметь только участники этой госпрограммы. Закон не относит членов семьи к лицам, которые могут претендовать на данное жилья, для приобретения жилья использовались деньги, накопившиеся на счету участников НИС. Погашение ипотеки осуществляется за счет государства. Также учитывалось, что право на приобретение участником НИС жилья возникает по истечении трех лет службы и не связано с семейным положением военнослужащего. При всей сомнительности таких доводов супругу военнослужащего в праве на квартиру отказывалось.

Вследствие чего суд пришел к выводу, что у членов семьи военнослужащего общей собственности на это жилое помещение не возникает (Решение № 2–5031/2016 2–5031/2016

М-4623 /2016 М-4623 /2016 от 4 октября 2016 г. по делу № 2–5031/2016).

М-2820 /2016 М-2820 /2016 от 6 сентября 2016 г. по делу № 2–3295/2016.

Алексей Жолобов, если у вас остались вопросы, задавайте, с радостью отвечу. Также вы можете написать мне в чате и заказать персональную консультацию или подготовку документа по вашему вопросу. Всего доброго!

| Банк | % и сумма | Заявка |

| Банк Открытие ипотека | от 9,3% До 150 млн. руб. |

Прямая заявка |

| Сбербанк России ипотечный кредит | от 8,2% до 70 млн. руб. |

Подробнее |

| ВТБ 24 ипотечный кредит | от 9,2% до 60 млн. руб. |

Подробнее |

| ГАЗПРОМБАНК ипотека | от 9,5% до 42,5 млн. руб. |

Подробнее |

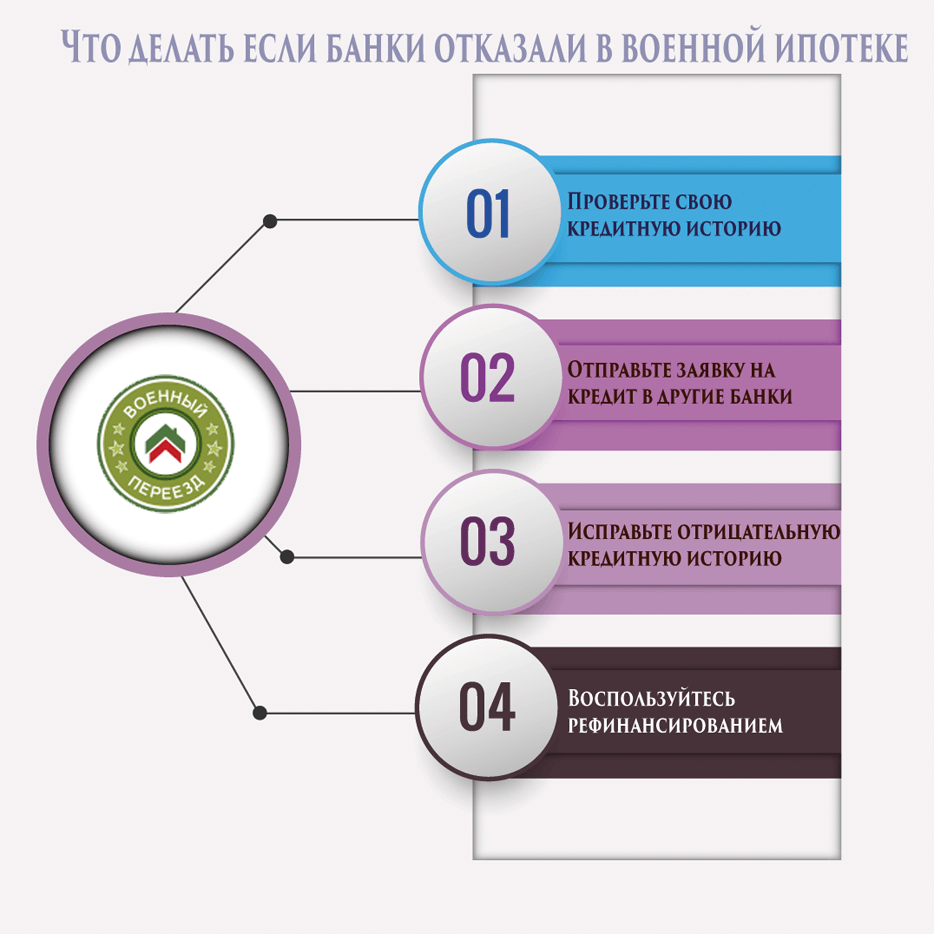

Вам отказали в военной ипотеке и вы хотели бы узнать причины такого решения? Из нашей статьи вы можете узнать о некоторых моментах, на которые обращает внимание кредитный специалист при выдаче данного продукта.

Есть определенный план действий в подобной ситуации: попытаться понять, какая причина повлияла на решение банка, исправить её и подать заявку вновь. Итак, давайте для начала разберем те немногочисленные условия, которым должен соответствовать потенциальный заемщик.

- стаж службы не менее 3-ехлет,

- участие в Накопительной ипотечной системе (НИС),

- возраст от 22лет.

Существенное отличие данной программы от стандартной ипотеки заключается в том, что кредит погашается не за счет средств заемщика, а на деньги государства. Из этого следует, что размер заработной платы и кредитная история клиента проверяться не должны, но на деле это не всегда так.

- Часто бывают случаи, когда суммы выделенных средств, а именно – 2,2 млн. рублей может оказаться недостаточно для того, чтобы приобрести нужный объект недвижимость. Соответственно, оставшуюся часть военнослужащему придется оформлять под новый кредит и самостоятельно его выплачивать из своей зарплаты.

- Другой вариант– это когда военный может уволиться из своей части. Вслед за этим он выходит из НИС и занимается погашением взятого кредита самостоятельно.

Вот здесь-то банку и понадобятся сведения о чистоте кредитной истории и размере заработка, чтобы обезопасить свои деньги. И если полученные данные не устроят кредитного специалиста, об одобрении ипотеки можно забыть.

- Плохая или испорченная кредитная история. КИ может испортиться, если клиент нарушал условия договоров по прошлым займам и задерживал платежи. Все данные по оплате обязательно поступают в БКИ. Выдавая ипотечный кредит, банк обязательно сделает запрос и изучит кредитную историю потенциального заемщика, чтобы определить, насколько он надежен. Если же вы уверены, что никогда не допускали нарушений по предыдущим займам, то вы можете запросить вашу КИ в Бюро кредитных историй (один раз в год бесплатно, второй и последующие разы – на платной основе). При наличии некорректных данных, вы можете их оспорить, предоставив письменное заявление и подтверждающие документы в БКИ. Детальнее о том, как исправить КИ, читайте здесь, а как ее узнать — на этой странице

- Большая долговая нагрузка. Наличие других крупных непогашенных кредитов (без просрочек и нарушений) могут привести к отказу по ипотеке, так как банк посчитает клиента неплатежеспособным.

Что касается последних трех причин, то для получения ипотеки просто устраните их: погасите имеющиеся кредиты, исправьте ошибки в документах, внесите все обязательные платежи.

Если отказ связан с плохой кредитной историей, то можете сделать следующее: погасите ваш действующий кредит, по которому у вас есть просрочки. Оформите новый займ на небольшую сумму, несколько месяцев исправно платите по нему, а после можете погасить его досрочно.

Так вы улучшаете свою КИ. После этого можно пробовать обращаться в банки. Если не получится, проделайте такое же действие еще раз. Если просрочки были допущены по серьезным причинам (болезнь, срочная командировка, стихийное бедствие и пр.), то подкрепите свое заявление в банк соответствующими документами.

Есть еще одна причина, по которой можно получить отказ, касается она непосредственно того жилья, которое вы планируете покупать. Рассмотрим требования к нему ниже.

- Объект недвижимости нельзя приобретать у близких родственников, т.е. родителей, бабушек или дедушек, родных сестер и братьев, а также у супруга\супруги.

- Если вы хотите купить квартиру в новостройке, она должна быть полностью готова и иметь аккредитацию банка;

Таким образом, если вам отказали в военной ипотеке, вы можете прочесть нашу статью, узнать основные причин такого решения и, исправив их, подать новое заявление.

1. Наличие негативного кредитного прошлого. Риск увольнения со службы, создает риск в своевременных выплатах, поэтому банк всегда хочет видеть в своих рядах только надежного заемщика.

А если предыдущие обязательства военного имели просрочки и не выплаты, то можно быть уверенным, что военного ждет отказ в кредитовании. В бюро кредитных историй фиксируются все сведения о выплатах по предыдущим платежам, и любая просрочка может сыграть решающую роль.

При получении заявки от военного, банком проводится проверка чистоты сделки, а также качество строительства жилья, которое будет покупаться военным.

Стоит помнить, что не каждая квартира может быть куплена по военной ипотеке: не допускается покупка жилья в общежитиях, покупка комнат в коммуналках и покупка квартир в домах с аварийным состоянием. А покупка в новостройках предусматривает предварительную аккредитацию объекта.

Банком по ипотеке выдаются кредиты на высоколиквидное жилье, на случай его продажи при неисполнении обязательств.

4. Улучшить кредитное положение может программа рефинансирования, при которой остаток ранее взятой кредитной суммы обязуется погасить другой банк.